IPO Ozon: рынок соскучился по «историям роста».

Основным событием на российском рынке акций в 2020 году я бы назвал даже не COVID-19, а скорее появление нового эмитента – акций Ozon. По одной простой причине – рынок соскучился по «историям роста». Тренд последних 10 лет – это делистинг акций. Хотя многие эмитенты, наоборот, оформили двойной листинг с лондонскими площадками, например, «Глобалтранс», «Яндекс», Mail.ru, HH.ru.

Диапазон размещения акций Ozon составляет $22,5–27,5 за бумагу. Объем предложения акций $950 млн, из них $130 млн покупают «Система» и Baring, чтобы не было размытия. Оценка компании по верхней цене соответствует $5 млрд.

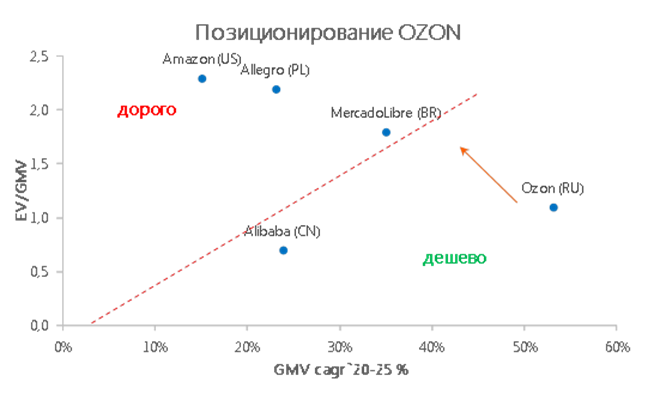

Брокеры оценивают акции в диапазоне $3,5-12 млрд. Текущим акционерам важно показать историю успеха, чтобы потом продать весь свой пакет, поэтому оценка очень привлекательная. По расчетам, Ozon размещается по EV/GMV 1,1х, что соответствует уровню размещения польского Allegro, который на открытии вырос на 60%.

Ориентир по справедливому уровню можно взять 1,6х EV/GMV, так как темпы роста выручки Ozon за 12 месяцев составили 120% и прогнозируются на уровне 50% в ближайшие 3 года, что выше всех аналогов (темпы роста 15-35%). Высокие темпы роста подтверждаются, низким объемом проникновения E-Commerce в России. Он составляет около 7% от товарооборота. Также низкая концентрацией лидеров, около 18% у тройки лидеров, против 60% в среднем по миру.

Огромный спрос на акции Ozon (только заявки от российских инвесторов уже покрыли книгу заявками) приведет к тому, что объем полученных акций (аллокация) будет близок к нулю или отсутствовать вообще.

Но есть один механизм, который позволяет захеджироваться от неполучения акций – АФК «Система», которой принадлежит чуть больше 425 акций.

При оценке Ozon в $5 млрд «Система» оценена в дисконт в 26%. «Справедливый дисконт» можно рассчитать в 20%. Данный уровень получается если представить АФК «Систему», как хэдж-фонд, который взимает 2% MF в год, что при ставке дисконтирования в 10% ведет к дисконту как раз в 20%. Исторически дисконт для «Системы» составлял примерно 30-35%.

Да, «Система» не выглядит дешево, но мы используем данную акцию для страховки от неполучения акций Ozon при размещении.

Стратегия: если мы получаем низкую аллокацию, значит, бумага откроется с премией в 30-40%. Акции «Системы» также вырастут, ведь доля «Системы» в Ozon вырастет.

В целом, стоит отметить неплохой track-record у АФК «Системы» в последние годы: «Детский Мир», «Степь», Ozon. В отличие от тех времен, когда начинался проект «Система-Галс» и стартовало развитие проекта «Детский Мир». Хороший результат по управлению активов может привести к пересмотру исторического дисконта в 30-35% к обоснованному уровню в 20%.

Основным событием на российском рынке акций в 2020 году я бы назвал даже не COVID-19, а скорее появление нового эмитента – акций Ozon. По одной простой причине – рынок соскучился по «историям роста». Тренд последних 10 лет – это делистинг акций. Хотя многие эмитенты, наоборот, оформили двойной листинг с лондонскими площадками, например, «Глобалтранс», «Яндекс», Mail.ru, HH.ru.

Диапазон размещения акций Ozon составляет $22,5–27,5 за бумагу. Объем предложения акций $950 млн, из них $130 млн покупают «Система» и Baring, чтобы не было размытия. Оценка компании по верхней цене соответствует $5 млрд.

Брокеры оценивают акции в диапазоне $3,5-12 млрд. Текущим акционерам важно показать историю успеха, чтобы потом продать весь свой пакет, поэтому оценка очень привлекательная. По расчетам, Ozon размещается по EV/GMV 1,1х, что соответствует уровню размещения польского Allegro, который на открытии вырос на 60%.

Ориентир по справедливому уровню можно взять 1,6х EV/GMV, так как темпы роста выручки Ozon за 12 месяцев составили 120% и прогнозируются на уровне 50% в ближайшие 3 года, что выше всех аналогов (темпы роста 15-35%). Высокие темпы роста подтверждаются, низким объемом проникновения E-Commerce в России. Он составляет около 7% от товарооборота. Также низкая концентрацией лидеров, около 18% у тройки лидеров, против 60% в среднем по миру.

Огромный спрос на акции Ozon (только заявки от российских инвесторов уже покрыли книгу заявками) приведет к тому, что объем полученных акций (аллокация) будет близок к нулю или отсутствовать вообще.

Но есть один механизм, который позволяет захеджироваться от неполучения акций – АФК «Система», которой принадлежит чуть больше 425 акций.

При оценке Ozon в $5 млрд «Система» оценена в дисконт в 26%. «Справедливый дисконт» можно рассчитать в 20%. Данный уровень получается если представить АФК «Систему», как хэдж-фонд, который взимает 2% MF в год, что при ставке дисконтирования в 10% ведет к дисконту как раз в 20%. Исторически дисконт для «Системы» составлял примерно 30-35%.

Да, «Система» не выглядит дешево, но мы используем данную акцию для страховки от неполучения акций Ozon при размещении.

Стратегия: если мы получаем низкую аллокацию, значит, бумага откроется с премией в 30-40%. Акции «Системы» также вырастут, ведь доля «Системы» в Ozon вырастет.

В целом, стоит отметить неплохой track-record у АФК «Системы» в последние годы: «Детский Мир», «Степь», Ozon. В отличие от тех времен, когда начинался проект «Система-Галс» и стартовало развитие проекта «Детский Мир». Хороший результат по управлению активов может привести к пересмотру исторического дисконта в 30-35% к обоснованному уровню в 20%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба