В США электроэнергетический сектор довольно широко представлен на фондовом рынке, и детальное изучение каждой компании займёт довольно много времени. Остановим своё внимание на крупных представителях сектора, для которых электроэнергетика является основной специализацией. Я отобрал шесть компаний, которые могут представлять интерес, — это либо достаточно крупный бизнес по меркам США, либо предприятия, связанные с популярными в настоящее время возобновляемыми источниками электроэнергии (ВИЭ).

American Electric Power (AEP). Холдинг, включающий в себя десять региональных генерирующих и сетевых компаний. Зона обслуживания — одиннадцать штатов, расположенных в основном вдоль реки Миссисипи.

Duke Energy (DUK). Свою деятельность компания ведёт преимущественно в четырёх штатах: Индиана, Огайо, Северная и Южная Каролина, причём ни в одном из них зона покрытия не составляет 100%. Выручка разделена на три сегмента: электроснабжение и инфраструктура, газоснабжение и инфраструктура, возобновляемые источники электроэнергии. На долю ВИЭ приходится чуть более 1% генерации — это гидроэнергетика и солнечная генерация. Около трети генерации DUK приходится на атомную энергию.

FirstEnergy (FE). Холдинг, в составе которого около 15 более мелких региональных компаний, действующих в сфере генерации, передачи и распределения электроэнергии. Зона обслуживания — территория площадью примерно 170 тыс. км2 на Северо-Востоке США. Практически все генерирующие мощности холдинга представлены угольными электростанциями. На долю гидроэнергетики приходится примерно 14% генерирующих мощностей.

Корпорация AES (AES). География компании довольно обширна: помимо США, активы AES расположены в Южной Америке, странах Карибского бассейна и Евразии. Источниками энергии на генерирующих мощностях компании являются газ, уголь и ВИЭ. Причём на долю последних приходится довольно существенная часть — около трети всех мощностей, эксплуатируемых AES.

Fortis Inc. (FTS). Компания с канадской «пропиской». Для фондового рынка США это иностранный эмитент, что может накладывать свои ограничения на совершение операций с акциями и степень раскрытия информации. Хотя основные активы Fortis и сосредоточены в Канаде, компания представлена в девяти штатах США и трёх странах Карибского бассейна. Основная специализация FTS — передача электроэнергии, всего 7% активов относятся к сфере генерации. В отчёте компании отмечено, что такой вид бизнеса является низкорискованным, стабильным, а денежные потоки и прибыли — предсказуемыми.

NextEra Energy (NEE). География присутствия компании — США. Деятельность представлена двумя основными сегментами: FPL — электроснабжение в штате Флорида, 27 ГВт мощностей; NEER — специализация на ВИЭ. Однако непосредственно на ВИЭ приходится 77% генерирующих активов. В ведении NEER находится 19,7 ГВт мощностей. Среди активов NextEra присутствуют и атомные электростанции, на них приходится примерно 12–15% всех мощностей.

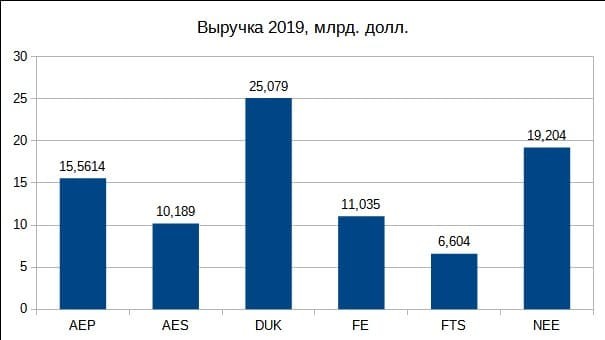

Сравним рассматриваемые компании по размеру выручки.

Рис. 1. Диаграмма построена по данным EDGAR

Тройку лидеров составляют DUK, NEE, AEP. Рассмотрим эти компании более подробно. Также уделим некоторое внимание AES, поскольку эта корпорация имеет довольно впечатляющую географию присутствия.

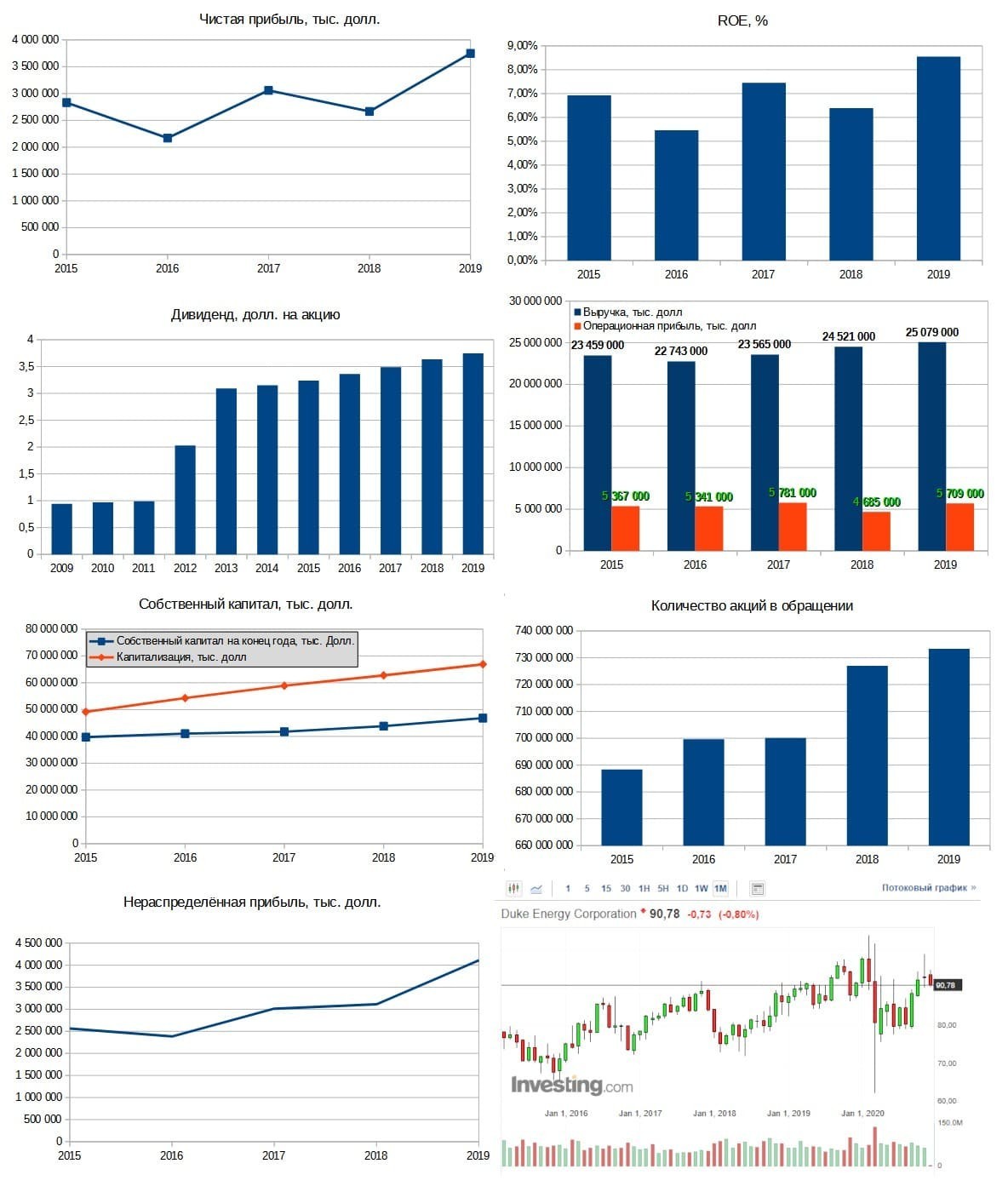

Duke Energy (DUK)

С 2015 г. динамика чистой прибыли зигзагообразна — периоды роста сменяются периодами снижения. Тем не менее тренд на увеличение чистой прибыли с течением времени заметный — за пять лет она выросла на 32%. Динамика выручки намного скромнее — она увеличилась всего на 7%. При этом маржа операционной прибыли в последние годы колебалась в диапазоне 18–25%.

Рентабельность собственного капитала довольно низкая — 5–7%. Это находит своё отражение в рыночной капитализации. На конец 2019 фискального года компания торговалась примерно за полтора капитала. Также следует отметить существенное размытие акционерного капитала за последние пять лет. Количество акций в обращении увеличилось с 688 млн до 733 млн штук.

Долговая нагрузка компании весьма значительна. По итогам 2019 г. чистая прибыль составляет 3,7 млрд долл., а чистый долг — 57,8 млрд долл. Соотношение «Чистый долг/прибыль» более 15.

Однако компания радует акционеров постепенно увеличивающимися дивидендами. За десять лет уровень выплаты на одну акцию вырос почти в четыре раза.

Рис. 2. Диаграммы составлены по данным EDGAR. График акций — investing.com

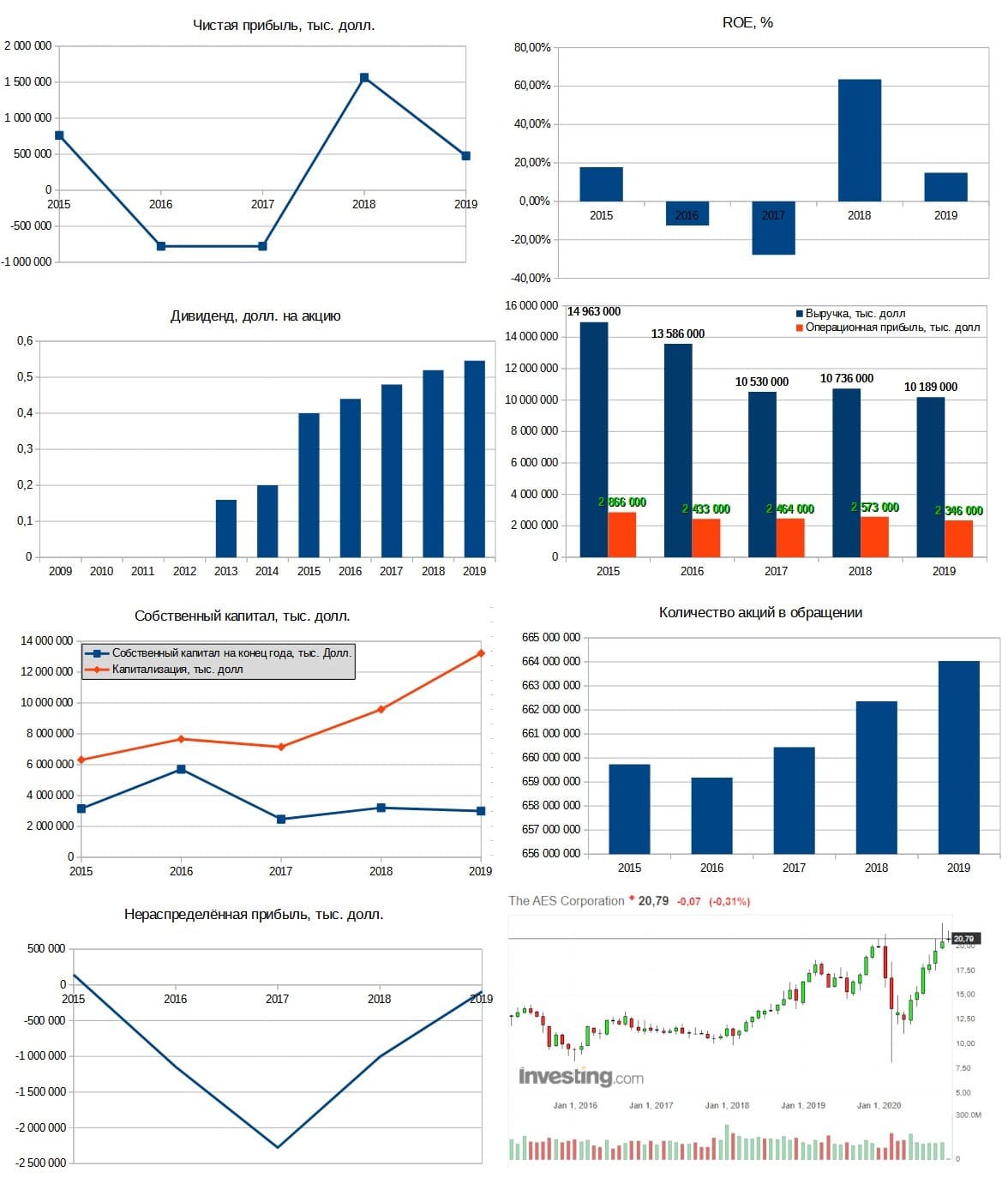

NextEra Energy (NEE)

В период 2015–2018 прибыль компании росла довольно хорошими темпами, однако результаты 2019 г. вернули NEE практически на уровень 2016. Хотя выручка и операционная прибыль в 2019 г. увеличились по сравнению с 2018. Маржа операционной прибыли находится на уровне примерно 25%, рентабельность собственного капитала выше 10%.

На сайте investing.com не совсем корректно отражаются котировки того месяца, когда был проведён сплит акций (дробление было 1 к 4), поэтому кажется, что акции «топтались» на месте. Однако за пять лет цены на бумаги NEE выросли примерно в 2,5 раза.

Дивиденды за десять лет выросли примерно в 2,5 раза, размер дивиденда пересчитан с учётом дробления акций. И дивидендная история начинает напоминать экспоненциальный рост. Изменение количества акций в обращении также выглядит экспоненциальным, за пять лет выпущено всего 28 млн бумаг, что составляет примерно 6% от общего количества. Такая крупная допэмиссия неприятна, но бывают и более сильные размытия акционерного капитала.

Несмотря на довольно неплохие финансовые показатели, компания оценивается инвесторами значительно дешевле собственного капитала. С другой стороны, долговая нагрузка на NEE довольно внушительна. При чистой прибыли в размере 3,7 млрд долл. чистый долг составляет почти 42 млрд долл. Соотношение «Чистый долг/прибыль» более 11.

Рис. 3. Диаграммы составлены по данным EDGAR. График акций — investing.com

American Electric Power (AEP)

Операционные показатели корпорации практически не изменились за последние пять лет. Чистая прибыль осталась на уровне 2015, в 2016 г. была значительная просадка, связанная с разовым списанием активов. Выручка за пять лет снизилась более чем на 5%, операционная прибыль уменьшилась на 22%. Рентабельность находится на уровне примерно 10% и снижается с 2015 г. Несмотря на такие посредственные финансовые результаты, дивиденды на акцию увеличиваются — за десять лет прирост составил 65%.

Увеличение количества акций в обращении при первом взгляде на диаграмму выглядит внушительным, однако за пять лет выпущено чуть более 3 млн акций (менее 1% от общего количества).

Долговая нагрузка на компанию довольно большая. По итогам 2019 г. чистая прибыль составляет 1,9 млрд долл., чистый долг — 26,4 млрд долл. Соотношение «Чистый долг/прибыль» более 13.

Однако, несмотря на довольно посредственные финансовые показатели, AEP хорошо оценивается рынком — компания торгуется дороже двух капиталов.

Рис. 4. Диаграммы составлены по данным EDGAR. График акций — investing.com

Корпорация AES (AES)

Если география присутствия компании впечатляет, то финансовые показатели разочаровывают. За последние пять лет два года были убыточными. В 2018 г. аномально высокая прибыль объясняется продажей активов. С 2015 г. чистая прибыль практически не выросла.

Продажа активов отразилась на консолидированной выручке компании — она снизилась на 32% по сравнению с 2015 г., и не похоже, чтобы присутствовал тренд на её увеличение. Однако операционная прибыль в течение всех пяти лет оставалась практически на одном уровне. В результате продажи активов маржа операционной прибыли увеличилась: в 2015 г. примерно 19%, в 2019 г. — уже 23%. Выглядит хорошо, однако это больше чудеса математики, нежели развитие компания. С другой стороны, продажу убыточных активов тоже можно рассматривать как развитие.

По состоянию на конец 2019 г. у AES нет нераспределённой прибыли прошлых лет. Весь капитал компании составляют средства, полученные от допэмиссий. Однако за последние годы размытие было не очень сильным. Количество акций в обращении увеличилось с 659 млн до 664 млн штук, то есть менее чем на 1%.

Тем не менее, несмотря на откровенно слабые финансовые показатели и непокрытые убытки прошлых лет, компания выплачивает увеличивающиеся дивиденды с 2013 г., причём размер дивиденда увеличился более чем в три раза за семь лет. Дивидендную историю удалось найти только с 2013 г.

По итогам 2019 г. чистая прибыль AES составляет 478 млн долл., а чистый долг — 18,6 млрд долл. Соотношение «Чистый долг/прибыль» почти равно 39. В декабре 2020 г. компания торгуется почти за семь капиталов.

Рис. 5. Диаграммы составлены по данным EDGAR. График акций — investing.com

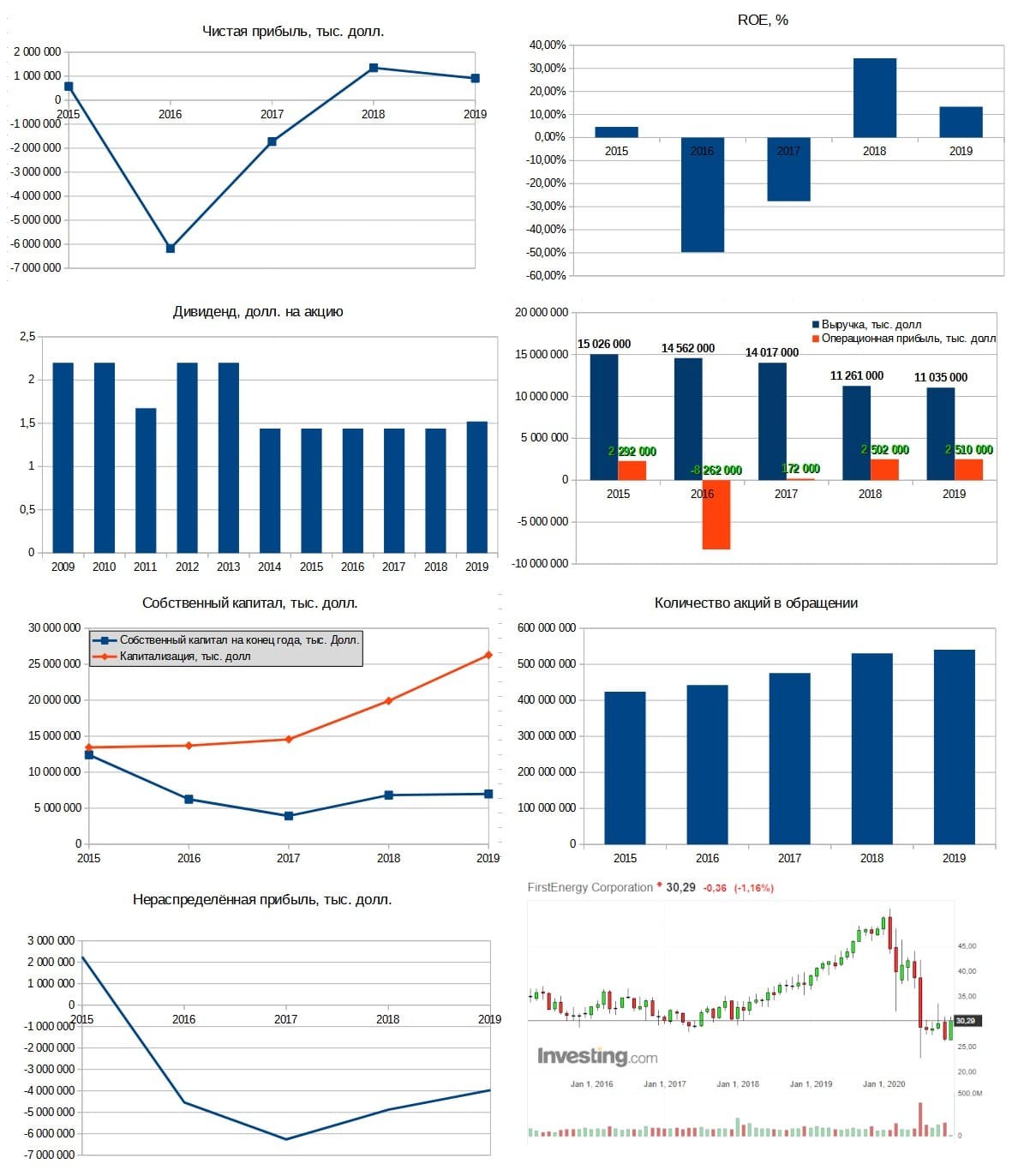

FirstEnergy (FE)

В конце 2020 г. состояние дел в компании довольно плачевное. Чистая прибыль и маржа операционной прибыли нормализировались лишь в последние два года. Выручка снизилась на 26% за последние пять лет. В балансе — непокрытые убытки прошлых лет. Но дивиденды FE на удивление стабильны. Вполне вероятно, что выплачиваются они за счёт допэмиссий: количество акций в обращении с 2015 г. выросло на 27%. По состоянию на конец 2019 фискального года соотношение «Чистый долг/прибыль» составляло 22,34.

Рис. 6. Диаграммы составлены по данным EDGAR. График акций — investing.com

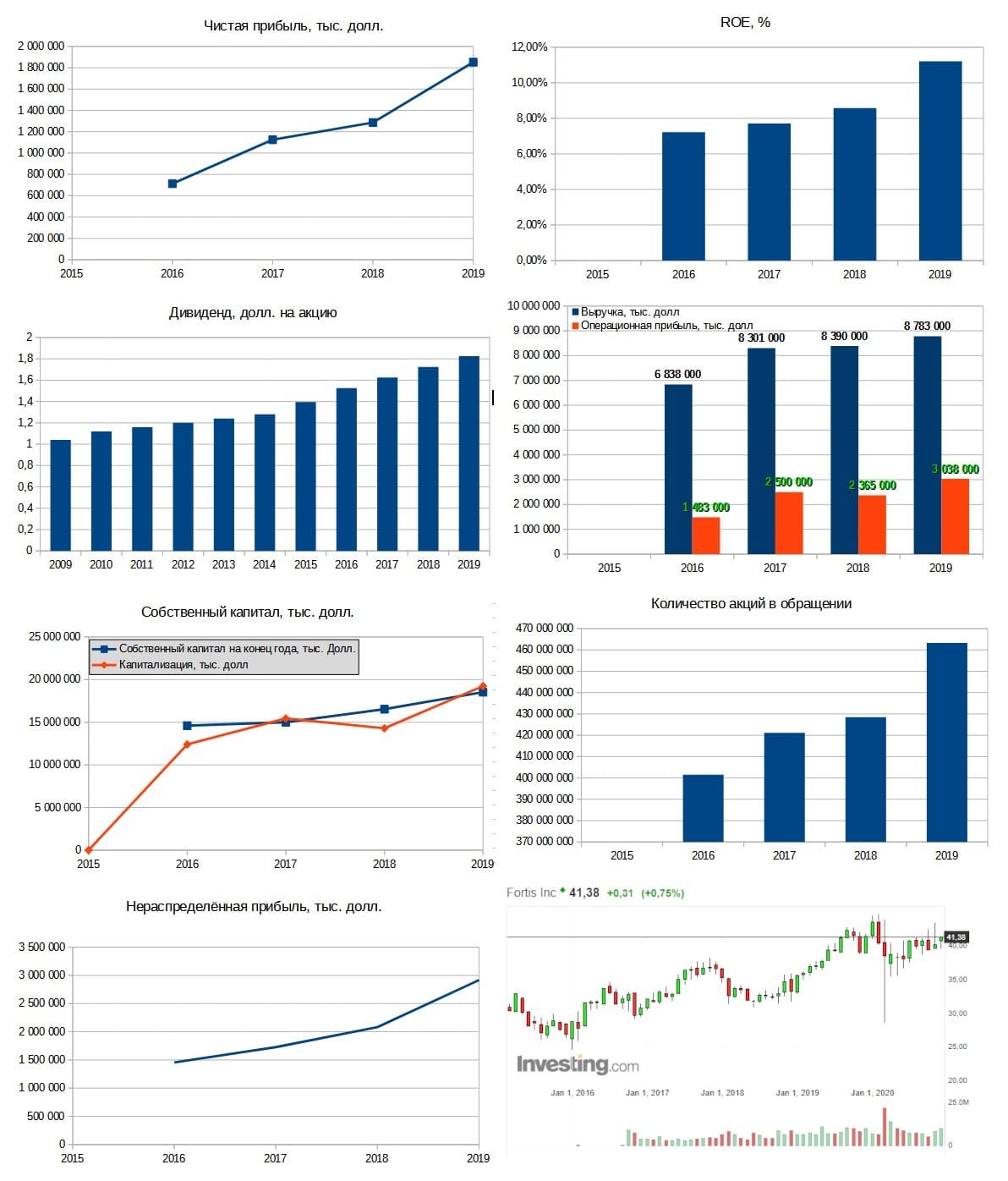

Fortis Inc. (FTS)

Все показатели на диаграммах — в канадских долларах. На сайте sec.gov размещены годовые отчёты с 2016 г. Компания имеет довольно низкий ROE, но высокую маржинальность. Выручка, операционная прибыль и чистая прибыль увеличились за последние четыре года. Данные о дивидендах удалось найти с 2009 г., размер выплат за этот период вырос примерно на 80%. Количество акций в обращении увеличилось с 400 млн до 460 млн штук (+15%). По состоянию на конец 2019 г. соотношение «Чистый долг/прибыль» было равно 11,69. Компания торгуется примерно на уровне собственного капитала.

Рис. 7. Диаграммы составлены по данным EDGAR. График акций — investing.com

American Electric Power (AEP). Холдинг, включающий в себя десять региональных генерирующих и сетевых компаний. Зона обслуживания — одиннадцать штатов, расположенных в основном вдоль реки Миссисипи.

Duke Energy (DUK). Свою деятельность компания ведёт преимущественно в четырёх штатах: Индиана, Огайо, Северная и Южная Каролина, причём ни в одном из них зона покрытия не составляет 100%. Выручка разделена на три сегмента: электроснабжение и инфраструктура, газоснабжение и инфраструктура, возобновляемые источники электроэнергии. На долю ВИЭ приходится чуть более 1% генерации — это гидроэнергетика и солнечная генерация. Около трети генерации DUK приходится на атомную энергию.

FirstEnergy (FE). Холдинг, в составе которого около 15 более мелких региональных компаний, действующих в сфере генерации, передачи и распределения электроэнергии. Зона обслуживания — территория площадью примерно 170 тыс. км2 на Северо-Востоке США. Практически все генерирующие мощности холдинга представлены угольными электростанциями. На долю гидроэнергетики приходится примерно 14% генерирующих мощностей.

Корпорация AES (AES). География компании довольно обширна: помимо США, активы AES расположены в Южной Америке, странах Карибского бассейна и Евразии. Источниками энергии на генерирующих мощностях компании являются газ, уголь и ВИЭ. Причём на долю последних приходится довольно существенная часть — около трети всех мощностей, эксплуатируемых AES.

Fortis Inc. (FTS). Компания с канадской «пропиской». Для фондового рынка США это иностранный эмитент, что может накладывать свои ограничения на совершение операций с акциями и степень раскрытия информации. Хотя основные активы Fortis и сосредоточены в Канаде, компания представлена в девяти штатах США и трёх странах Карибского бассейна. Основная специализация FTS — передача электроэнергии, всего 7% активов относятся к сфере генерации. В отчёте компании отмечено, что такой вид бизнеса является низкорискованным, стабильным, а денежные потоки и прибыли — предсказуемыми.

NextEra Energy (NEE). География присутствия компании — США. Деятельность представлена двумя основными сегментами: FPL — электроснабжение в штате Флорида, 27 ГВт мощностей; NEER — специализация на ВИЭ. Однако непосредственно на ВИЭ приходится 77% генерирующих активов. В ведении NEER находится 19,7 ГВт мощностей. Среди активов NextEra присутствуют и атомные электростанции, на них приходится примерно 12–15% всех мощностей.

Сравним рассматриваемые компании по размеру выручки.

Рис. 1. Диаграмма построена по данным EDGAR

Тройку лидеров составляют DUK, NEE, AEP. Рассмотрим эти компании более подробно. Также уделим некоторое внимание AES, поскольку эта корпорация имеет довольно впечатляющую географию присутствия.

Duke Energy (DUK)

С 2015 г. динамика чистой прибыли зигзагообразна — периоды роста сменяются периодами снижения. Тем не менее тренд на увеличение чистой прибыли с течением времени заметный — за пять лет она выросла на 32%. Динамика выручки намного скромнее — она увеличилась всего на 7%. При этом маржа операционной прибыли в последние годы колебалась в диапазоне 18–25%.

Рентабельность собственного капитала довольно низкая — 5–7%. Это находит своё отражение в рыночной капитализации. На конец 2019 фискального года компания торговалась примерно за полтора капитала. Также следует отметить существенное размытие акционерного капитала за последние пять лет. Количество акций в обращении увеличилось с 688 млн до 733 млн штук.

Долговая нагрузка компании весьма значительна. По итогам 2019 г. чистая прибыль составляет 3,7 млрд долл., а чистый долг — 57,8 млрд долл. Соотношение «Чистый долг/прибыль» более 15.

Однако компания радует акционеров постепенно увеличивающимися дивидендами. За десять лет уровень выплаты на одну акцию вырос почти в четыре раза.

Рис. 2. Диаграммы составлены по данным EDGAR. График акций — investing.com

NextEra Energy (NEE)

В период 2015–2018 прибыль компании росла довольно хорошими темпами, однако результаты 2019 г. вернули NEE практически на уровень 2016. Хотя выручка и операционная прибыль в 2019 г. увеличились по сравнению с 2018. Маржа операционной прибыли находится на уровне примерно 25%, рентабельность собственного капитала выше 10%.

На сайте investing.com не совсем корректно отражаются котировки того месяца, когда был проведён сплит акций (дробление было 1 к 4), поэтому кажется, что акции «топтались» на месте. Однако за пять лет цены на бумаги NEE выросли примерно в 2,5 раза.

Дивиденды за десять лет выросли примерно в 2,5 раза, размер дивиденда пересчитан с учётом дробления акций. И дивидендная история начинает напоминать экспоненциальный рост. Изменение количества акций в обращении также выглядит экспоненциальным, за пять лет выпущено всего 28 млн бумаг, что составляет примерно 6% от общего количества. Такая крупная допэмиссия неприятна, но бывают и более сильные размытия акционерного капитала.

Несмотря на довольно неплохие финансовые показатели, компания оценивается инвесторами значительно дешевле собственного капитала. С другой стороны, долговая нагрузка на NEE довольно внушительна. При чистой прибыли в размере 3,7 млрд долл. чистый долг составляет почти 42 млрд долл. Соотношение «Чистый долг/прибыль» более 11.

Рис. 3. Диаграммы составлены по данным EDGAR. График акций — investing.com

American Electric Power (AEP)

Операционные показатели корпорации практически не изменились за последние пять лет. Чистая прибыль осталась на уровне 2015, в 2016 г. была значительная просадка, связанная с разовым списанием активов. Выручка за пять лет снизилась более чем на 5%, операционная прибыль уменьшилась на 22%. Рентабельность находится на уровне примерно 10% и снижается с 2015 г. Несмотря на такие посредственные финансовые результаты, дивиденды на акцию увеличиваются — за десять лет прирост составил 65%.

Увеличение количества акций в обращении при первом взгляде на диаграмму выглядит внушительным, однако за пять лет выпущено чуть более 3 млн акций (менее 1% от общего количества).

Долговая нагрузка на компанию довольно большая. По итогам 2019 г. чистая прибыль составляет 1,9 млрд долл., чистый долг — 26,4 млрд долл. Соотношение «Чистый долг/прибыль» более 13.

Однако, несмотря на довольно посредственные финансовые показатели, AEP хорошо оценивается рынком — компания торгуется дороже двух капиталов.

Рис. 4. Диаграммы составлены по данным EDGAR. График акций — investing.com

Корпорация AES (AES)

Если география присутствия компании впечатляет, то финансовые показатели разочаровывают. За последние пять лет два года были убыточными. В 2018 г. аномально высокая прибыль объясняется продажей активов. С 2015 г. чистая прибыль практически не выросла.

Продажа активов отразилась на консолидированной выручке компании — она снизилась на 32% по сравнению с 2015 г., и не похоже, чтобы присутствовал тренд на её увеличение. Однако операционная прибыль в течение всех пяти лет оставалась практически на одном уровне. В результате продажи активов маржа операционной прибыли увеличилась: в 2015 г. примерно 19%, в 2019 г. — уже 23%. Выглядит хорошо, однако это больше чудеса математики, нежели развитие компания. С другой стороны, продажу убыточных активов тоже можно рассматривать как развитие.

По состоянию на конец 2019 г. у AES нет нераспределённой прибыли прошлых лет. Весь капитал компании составляют средства, полученные от допэмиссий. Однако за последние годы размытие было не очень сильным. Количество акций в обращении увеличилось с 659 млн до 664 млн штук, то есть менее чем на 1%.

Тем не менее, несмотря на откровенно слабые финансовые показатели и непокрытые убытки прошлых лет, компания выплачивает увеличивающиеся дивиденды с 2013 г., причём размер дивиденда увеличился более чем в три раза за семь лет. Дивидендную историю удалось найти только с 2013 г.

По итогам 2019 г. чистая прибыль AES составляет 478 млн долл., а чистый долг — 18,6 млрд долл. Соотношение «Чистый долг/прибыль» почти равно 39. В декабре 2020 г. компания торгуется почти за семь капиталов.

Рис. 5. Диаграммы составлены по данным EDGAR. График акций — investing.com

FirstEnergy (FE)

В конце 2020 г. состояние дел в компании довольно плачевное. Чистая прибыль и маржа операционной прибыли нормализировались лишь в последние два года. Выручка снизилась на 26% за последние пять лет. В балансе — непокрытые убытки прошлых лет. Но дивиденды FE на удивление стабильны. Вполне вероятно, что выплачиваются они за счёт допэмиссий: количество акций в обращении с 2015 г. выросло на 27%. По состоянию на конец 2019 фискального года соотношение «Чистый долг/прибыль» составляло 22,34.

Рис. 6. Диаграммы составлены по данным EDGAR. График акций — investing.com

Fortis Inc. (FTS)

Все показатели на диаграммах — в канадских долларах. На сайте sec.gov размещены годовые отчёты с 2016 г. Компания имеет довольно низкий ROE, но высокую маржинальность. Выручка, операционная прибыль и чистая прибыль увеличились за последние четыре года. Данные о дивидендах удалось найти с 2009 г., размер выплат за этот период вырос примерно на 80%. Количество акций в обращении увеличилось с 400 млн до 460 млн штук (+15%). По состоянию на конец 2019 г. соотношение «Чистый долг/прибыль» было равно 11,69. Компания торгуется примерно на уровне собственного капитала.

Рис. 7. Диаграммы составлены по данным EDGAR. График акций — investing.com

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба