16 февраля 2021 ITI Capital

Великая ротация продолжается, нефть преодолела $63/барр.

На прошлой неделе нефть вышла в лидеры роста, преодолев $63/барр. и подорожав более чем на 5% под влиянием сезонных факторов, таких как отключение электроэнергии в США, сокращение поставок в условиях арктической бури и растущий спрос на сырье со стороны Китая.

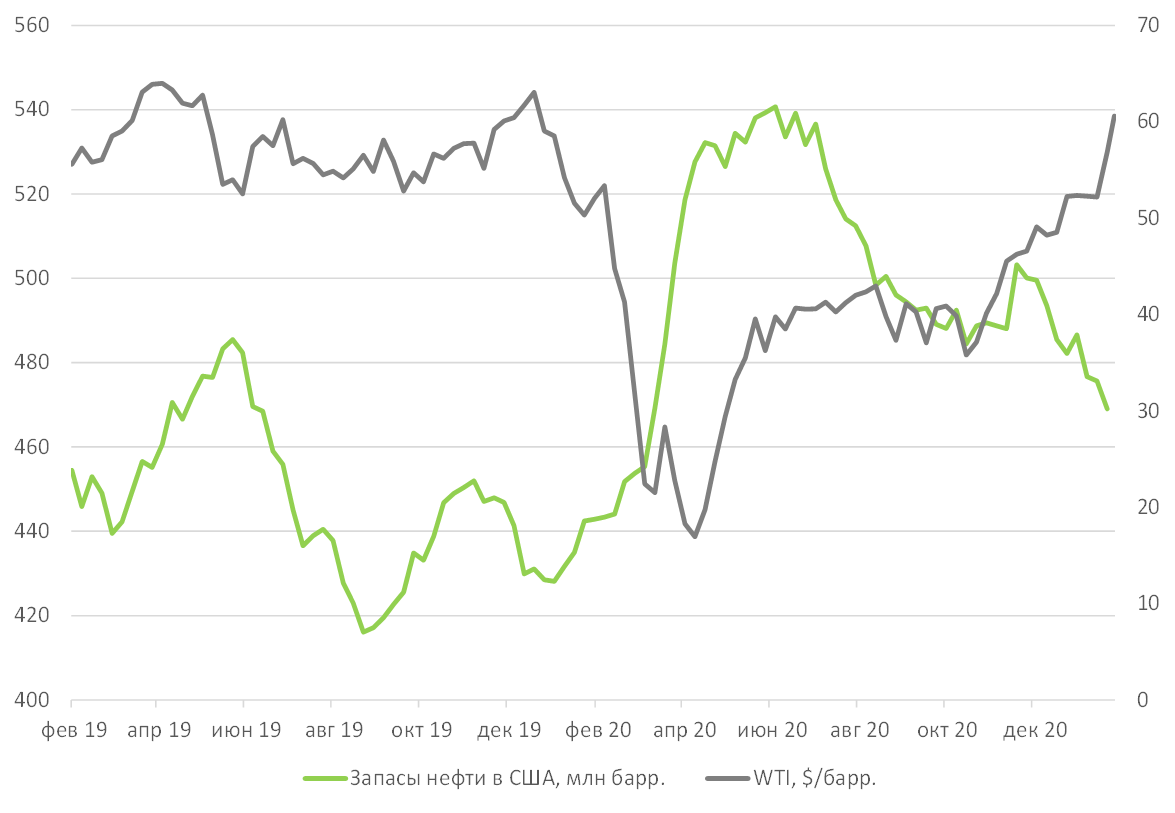

Запасы нефти в США продолжают сокращаться в связи с ростом экспорта и дефицитом предложения. С июньского пика мировые запасы нефти уменьшились на 350 млн барр. (1/4 от оценочных 1,3 млрд барр. в жидком выражении), из которых на 72 млн барр. – лишь в США, в результате чего показатель опустился до минимума с марта 2020 г. Производители нефти, в частности BP и Royal Dutch Shell, не спешат увеличивать добычу, поскольку спрос остается под давлением глобальной пандемии, однако многие ведущие инвестиционные банки, которые ошиблись в мрачных прогнозах по рынку нефти на первый квартал, повышают свои оценки по стоимости сырья. Мы ожидаем, что цены на нефть достигнут пика к третьему кварталу 2021 г. JPMorgan и Goldman Sachs предвещают начало суперцикла на рынке сырьевых товаров, на котором цены могут достичь новых исторических максимумов.

Помимо тактических факторов, поддерживающих цены на нефть, основной фоновый фактор – мягкая денежно-кредитная и бюджетно-налоговая политика. Цены на нефть могут выступать мощным драйвером инфляции в ближайшие годы и оказывать давление на доллар.

В понедельник поддержку ценам на нефть оказал рост напряженности на Ближнем Востоке из-за продолжающегося противостояния Ирана и Саудовской Аравии. В последние дни йеменские повстанцы-хуситы увеличили число атак дронов и запусков баллистических ракет по территории Саудовской Аравии в ответ на удары с воздуха саудовских вооруженных сил.

Кроме нефти, которая способствовала росту котировок большинства американских компаний, в частности Occidental, Apache, Exxon, а также BP и других, в лидеры роста также вышел Китай – власти страны предоставили участникам рынка 3,5 трлн юаней ликвидности в виде кредитов. На фоне рекордного объема финансовых вливаний акции IT-компаний Китая поднялись на 6% за неделю. Япония прибавила 4%, также в плюсе оказались международные компании малой капитализации. На рынке сырьевых товаров повышенным спросом пользуются медь, алюминий, никель и сталь (+4%). Максимальная волатильность наблюдается у бумаг производителей каннабиса, которые подорожали более чем на 4%. Спрос на сырьевые товары как барометр стабильного развития экономики несколько ослаб в январе по сравнению с декабрьским пиком.

В страновом разрезе в лидеры роста вышли Чили (+6%), Тайвань (+5,3%), Казахстан (+4,6%) и Китай. Развивающейся страны прибавили 2,5%, Россия – 2%, опередив американский рынок акций, который поднялся на 1,5% третью неделю подряд.

Что покупать?

Компании из нашего любимого списка, в частности BP, Exxon, Occidental, Лукойл, Schlumberger, Valero Energy, Boeing и прочее.

Запасы нефти в США и цена WTI

Ключевые факторы роста

Падение уровня заболеваемости коронавирусом по всему миру, рост коэффициента вакцинации, прогресс, которого добились демократы в палате представителей с законопроектом о бюджетных расходах, одобрив выплаты по $1400 для большинства американцев. Сенат не утвердил импичмент в отношении бывшего президента Дональда Трампа. Хорошая отчетность компаний, которая удивила многих инвесторов.

Кроме того, объем мер денежно-кредитного и бюджетно-налогового стимулирования стимулы продолжает расти. Общие активы на балансе четырех ведущих мировых ЦБ – США, ЕС, Китая и Японии – достигли $28 трлн, из которых более $20 трлн направляются на меры денежно-кредитного и бюджетно-налогового стимулирования. Избыточные накопления населения в размере $1,4 трлн могут быть частично израсходованы во втором-третьем кварталах. Емкость рынка криптовалюты превзошла $1 трлн.

Период хорошей отчетности завершается большой неожиданностью

По состоянию конец прошлой недели 74% компаний S&P 500 уже представили свои результаты за 4К20, по данным Factset. Число компаний, прибыль на акцию которых превзошла ожидания рынка, составило 80%, что выше пятилетнего среднего (74%). Прибыль компаний на 15,1% превосходит прогнозы, что также выше пятилетнего среднего показателя (6,3%).

Самая важная особенность этого сезона отчетности заключается в том, что комбинированная прибыль S&P 500 (включает фактические результаты компаний, которые отчитались, и оценочные результаты компаний, которые еще не отчитались) за четвертый квартал продолжает расти и увеличилась на 3% по состоянию на конец прошлой неделе против 1,8% неделей ранее и снижения на 9,3% на конец четвертого квартала. Превзошедший прогнозы рост прибыли банков, IT-компаний и операторов связи стал главным фактором, нивелировавшим общее снижение прибыли компаний индекса с конца четвертого квартала.

Прогноз прибыли компаний США, г/г, %

-386.png)

Коэффициент вакцинации растет, а число случаев заболевания коронавирусом продолжает снижаться по сравнению с пиковыми уровнями начала января.

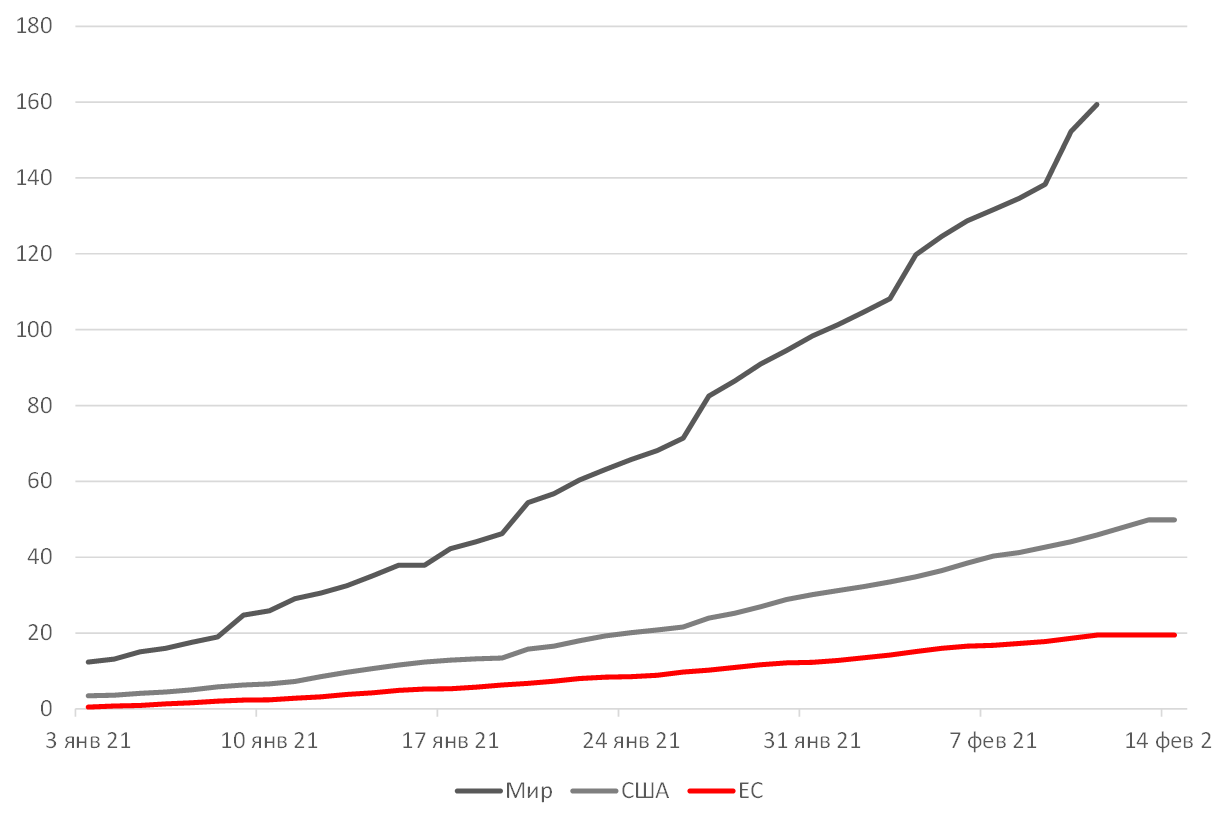

Началась крупнейшая в истории кампания вакцинации. В 77 странах было сделано более 172 млн прививок, что на 35 млн больше, чем неделей ранее, по данным Bloomberg. Темпы вакцинации в среднем составляют 5,92 млн вакцин в день, по последним данным. Если темпы вакцинации останутся на уровне 30 млн в неделю, то мы ожидаем, что к концу августа вакцинацию пройдут по меньшей мере 1 млрд человек, или 13% населения Земли. Этого будет достаточно для восстановления мобильности рабочей силы во всем мире.

В США темпы вакцинации составляют в среднем 1 649 756 прививок в день. При таких темпах, по оценкам, потребуется восемь месяцев, чтобы дважды привить 75% населения, что вернет жизнь страны в нормальное русло.

Израиль находится на первом месте в мире по темпам вакцинации – 69,3 прививки на 100 человек. В большинстве стран вакцинация еще не началась. В ОАЭ показатель составляет 46,56 прививки на 100 человек, в Великобритания – 23, в США – 15,8, в Европе – около пяти, разрыв в темпах вакцинации между странами и континентами остается значительным, но он стремительно сокращается.

Число доз вакцин и число сделанных прививок, млн

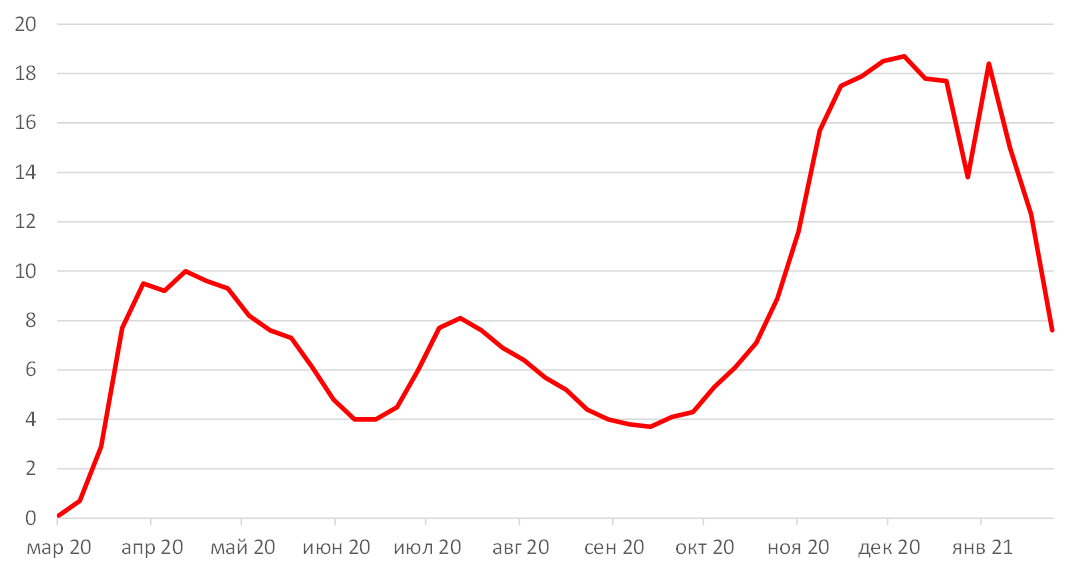

Число госпитализаций из-за коронавируса, %

Зарубежные рынки – предстоящая неделя

Вторник, 16 февраля

Министры финансов еврозоны обсуждают текущую экономическую ситуацию и перспективы блока, основываясь на зимнем прогнозе Еврокомиссии

США: объём покупок долгосрочных ценных бумаг TIC, индекс производственной активности Empire State Manufacturing

Еврозона: ВВП

Германия: индекс экономических настроений ZEW

Среда, 17 февраля

США: протоколы заседания комитета по открытым рынкам ФРС

Розничные продажи в США, как ожидается, вырастут впервые с сентября

США: ИПЦ, розничные продажи, промышленное производство

Европа: продажи машин

Четверг, 18 февраля

США: данные по запасам нефти от Минэнерго (EIA)

Credit Suisse: отчетность за 4К

Barclays: отчетность за 4К

Walmart: : отчетность за 4К

Комитет по финансовым услугам палаты представителей США проводит слушания по поводу волатильной торговли на платформе Reddit, изучит деятельность хедж-фондов и таких компаний как Robinhood Markets

Руководители Robinhood, Melvin Capital и Citadel, как ожидается, дадут показания перед законодателями

США: число первичных заявок на получение пособий по безработице; индекс доверия потребителей США от Bloomberg; объем строительства новых домов

Турция: ставка

Пятница, 19 февраля

США: продажи новостроек

Канада, Великобритания: объём розничных продаж

Еврозона, Великобритания: индекс деловой активности PMI от Markit

Обновление суверенных рейтингов: Болгария (Fitch), Казахстан (Fitch), Люксембург (Fitch), Турция (Fitch), Кабо-Верде (S&P), Эстония (S&P), Ирак (S&P), Ливан (S&P), Северная Македония (S&P), Швейцария (S&P), Таджикистан (S&P), Замбия (S&P).

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 73,72 руб. и 89,33 руб. соответственно. Индекс Мосбиржи повысился на 1,01%, РТС - на 2,11%.

Лидеры роста и падения

-720.png)

Лидерами роста стали Qiwi (+13,52%), TCS Group (+10,94%), Яндекс (+9,54%), М.Видео (+6,57%), Мечел (ап +4,79%), Veon (+4,17%), Московская биржа (+3,73%).

В число аутсайдеров вошли Headhunter (-3,58%), МТС (ао -3,25%), Мечел (ао -3,23%), Сбербанк (ао -2,78%), О’кей (-2,34%), Аэрофлот (-2,04%), ЛСР (-1,93%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят Яндекс, Норникель, Новатэк, Газпром нефть, Veon и Полюс.

Долговой рынок

Локальный рынок облигаций на прошлой неделе оказался под давлением как внешних, так и внутренних факторов – наблюдалась резко отрицательная динамика. Рост доходности американских казначейских облигаций негативно отразился на всех долговых площадках развивающихся стран (EM). ОФЗ стали главными аутсайдерами на фоне «ужесточения» риторики ЦБ России по итогам первого в этом году заседания по ключевой ставке. В результате за неделю суверенная кривая повысилась примерно на 30 б.п., а максимальная доходность вплотную приблизилась к 7%. В продажах участвовали как локальные инвесторы, так и нерезиденты. Остатки на счетах последних за минувшую неделю сократились на 61 млрд руб., что стало наиболее заметным оттоком почти за год.

Несмотря на снизившийся спрос на риск, Минфин решил не прибегать к более осторожной тактике первичного размещения, предложив рынку сразу три лота. Так, в аукционное меню на прошлой неделе включили ставший уже привычным линкер 52003, а также две «классические» серии- 26234 (погашение в 2025 г.) и 26235 (погашение в 2031 г.) без ограничения лимита предложения. Общий объем проданных бумаг составил почти 50 млрд руб., что стало рекордом с начала года. В то же время это по-прежнему недостаточная сумма для выполнения амбициозного квартального плана (текущий объем исполнения составляет всего 13%). Также обращает на себя внимание заметная премия, на которую пришлось пойти ведомству, чтобы разместить хотя бы эти лоты. Приверженность ранее обнародованной тактике наращивания внутреннего долга максимально за счет ОФЗ с постоянным купоном в сочетании с по-прежнему слабым спросом на данный вид инструмента будут дополнительно негативно давить на ставки в ближайшее время.

Главное событие прошлой недели, заседание российского ЦБ по монетарной политике, особых сюрпризов не принесло. Регулятор, как единодушно ожидали участники рынка, в очередной раз оставил ключевую ставку без изменения на отметке 4,25%. Однако риторика, сопутствующая решению, стала гораздо более «ястребиной», что разочаровало инвесторов и спровоцировало новые распродажи на рынке ОФЗ. Банк России отметил наличие устойчивых рисков инфляции, действие которых может продолжаться дольше, чем изначально ожидалось. Как следствие прогноз по инфляции на текущий год был повышен до 3,7-4,2%. Из риторики ЦБ пропал сигнал о возможном снижении ставки в дальнейшем. Регулятор заявил, что будет оценивать сроки перехода к нейтральной политике (подразумевает ключевую ставку в диапазоне 5-6%), хотя в базовом сценарии ожидает этого не ранее следующего года. Мы не исключаем, что первые шаги по повышению ключевой ставки могут быть сделаны еще в этом году. Основным толчком к этому выступит динамика инфляции, которая может оставаться повышенной на фоне более активного восстановления экономики и сохраняющихся геополитических рисков. С другой стороны, изменение ключевой ставки на 25 б.п. или даже 50 б.п. само по себе не окажет заметного влияния на цены ОФЗ. По итогам продолжающейся с января «просадки» суверенных облигаций их цены вернулись к значениям апреля 2020 г. – период пика карантинных мер. С тех пор ситуация с распространением пандемии значительно стабилизировалась, а ключевая ставка снизилась на 175 б.п. Таким образом, мы склоняемся к тому, что текущие уровни ОФЗ можно начинать рассматривать как привлекательные для наращивания позиций.

Новости

Операционные результаты Русала за 4К20 повысились по сравнению с 3К20.

Производство алюминия увеличилось на 1,2% к/к, до 950 тыс. т;

Продажи алюминия выросли на 2% к/к, до 1028 тыс. т, доля продукции с добавленной стоимостью (VAP) выросла до 47% (или до 483 тыс. т) по сравнению с 45% в 3К20;

Средняя цена реализации алюминия увеличилась на 10,1% к/к, до $1940/т.

Основным регионом поставки алюминия остается ЕС (42%), причем доля Европы выросла с 37% за 3К20. Доля Азии снизилась до 27% с 32% в 3К20.

На фоне повышения операционных результатов к/к и роста цен на алюминий в конце 2020 г. мы ожидаем сильный финансовый отчет по итогам 4К20.

Мать и дитя представила позитивные операционные результаты за 2020 г.

Выручка MDMG в 2020 г. выросла до 19,13 млрд руб. (+18% г/г), при этом за 9М20 рост выручки составил 7%.

Количество родов увеличилось до 7,8 тыс. (+4% г/г), выручка по этому направлению выросла на 6% г/г, до 2,4 млрд руб.

Количество циклов ЭКО снизилось на 15% г/г, до 15,3 тыс., выручка составила 3,5 млрд руб. (-10% г/г).

Количество койко-дней выросло на 46% г/г, до 116,4 тыс., выручка по данному направлению увеличилась до 6 млрд руб. (+97% г/г). Амбулаторные посещения снизились на 8% г/г, до 1,6 млн, выручка от направления сократилась на 2% г/г, до 5 млрд руб.

Группа М.Видео-Эльдорадо представила сильные предварительные операционные результаты за 4К20.

Продажи группы выросли до 164,3 млрд руб. (+18,9% г/г; +24,4% к/к), рост продаж в годовом сопоставлении замедлился по сравнению с 3К20, когда оборот увеличился на 25,3% г/г.

Общие онлайн-продажи выросли в два раза, до 105,7 млрд руб., составив 64,3% от GMV группы.

Мы расцениваем результаты как позитивные.

Дивиденды Группа намерена выплачивать дивиденды в размере не менее 100% от чистой прибыли по МСФО, IAS 17, два раза в год.

На рекомендацию совета директоров в отношении дивидендов будет также влиять отношение чистого долга к EBITDA (по МСФО, IAS 17) на конец последнего отчетного года на уровне или менее 2х. Если коэффициент будет выше, уровень дивидендов будет определяться с учетом факторов, актуальных для совета директоров на момент принятия решения.

Первые дивиденды в рамках новой политики группа планирует выплатить по итогам работы за 2020 г. с учетом выплаты в декабре 2020 г. промежуточных дивидендов в размере 5,4 млрд руб., или 30 руб./акция (3,7% доходности), что соответствовало 100% консолидированной чистой прибыли по МСФО за 1П20.

За 2019 г. ретейлер выплатил 63,37 руб./акция (7,6% доходности), что соответствует 102% от чистой прибыли за год.

Объем продаж алмазно-бриллиантовой продукции Алросы в январе снизился на 17,5% м/м, до $430 млн, в том числе алмазного сырья – до $421 млн, бриллиантов − до $9 млн. Снижение результатов продаж м/м обусловлено высокой базой за декабрь 2020 г. за счет сезонного фактора и реализации отложенного спроса периода карантина. Продажи за январь выросли на 6,2% г/г (при повышении на 43,3% г/г в декабре).

НЛМК опубликовал ожидаемо сильные финансовые результаты по МСФО за 4К20 – EBITDA на 16% превысила консенсус-прогноз Интерфакса, выручка и FCF оказались немного ниже прогноза. При этом СД компании рекомендовал высокие дивиденды за 4К20, доходность которых составляет 3,5%.

Выручка увеличилась на 3,2% г/г (+7% к/к), до $2 385 млн (-0,9% vs консенсус);

EBITDA выросла на 85,4% г/г (+53,7% к/к), до $890 млн (+15,9% vs консенсус);

Чистая прибыль: +179% г/г (+78,8% к/к), до $558 млн;

FCF составил 229 млрд руб. против $338 млн в 4К19 и $239 млн в 3К20 (-3,8% vs консенсус).

СД рекомендовал выплатить дивиденды за 4К20 в размере 7,25 руб./акция (vs 6,43 руб./акция за 3К20). Дивидендная доходность на уровне 3,5% – самая высокая среди металлургических компаний.

Черкизово: сильное падение EBITDA к/к

Выручка 4К20 составила 36,5 млрд руб. (+5,8% г/г; +15,1% к/к). Скорректированная EBITDA составила 5,8 млрд руб. (+16,3% г/г; -44,8% к/к).

Повышение цен на зерновые культуры привело к росту себестоимости, хотя бизнес-модель группы, включающая сегмент растениеводства, смягчает негативный эффект: группа покрывает 43% собственных потребностей в кормокомпонентах за счет выращивания зерновых. Чистая прибыль составила 2,4 млрд руб. против 0,1 млрд руб. в 4К19 и 4,5 млрд руб. в 3К20.

Норникель получил требование от Красноярского Края возместить вред, причиненный объектам животного мира из-за аварии на ТЭЦ-3, ущерб оценен в 494 млн руб. (около $7 млн по текущему курсу). Компания сначала получит претензионное письмо, позволяющее возместить ущерб в добровольном порядке в течение 30 дней, если она согласна с оценкой нанесенного вреда. Если Норникель откажется от возмещения в добровольном порядке, последует иск в суд, пояснил председатель правительства края Юрий Лапшин.

После аварии Норникель зарезервировал под экологические требования $2,13 млрд, из которых около $1,9 млрд по текущему курсу (146,17 млрд руб.) взыскал арбитражный суд Красноярского края, частично удовлетворив иск Росприроднадзора.

Данная новость нейтральна для бумаг Норникеля, так как сумма ущерба сравнительно незначительна (составляет 0,01% капитализации компании).

Mail.ru Group, Мегафон, холдинг USM, РФПИ совместно с китайской Ant Group подписали документы о создании двух СП: (1) в сфере платежей и (2) финансов, говорится в совместном сообщении компаний. Сделка будет закрыта в этом году.

Mail.ru Group станет крупнейшим акционером платежного СП (1) с долей 40%. Mail внесет активы на 4,5 млрд руб.: 100% РНКО Деньги.Мэйл.Ру и платежную систему VK Pay.

В финансовое СП (2) USM внесет наличные средства и активы: АСК Ренессанс, банк Раунд и ИнПлат. Mail внесет в финансовое СП 870 млн руб. в обмен на 6%-ную долю. Ant Group, РФПИ и Мегафон внесут в оба СП денежные средства, активы. 50% голосов в СП будет принадлежать российским участникам.

Выход IT- компаний в финансовый сегмент — обязательное условие для сокращения расходов в сегменте платежей и получения синергии для развития eCommerce. Приобретение уже работающих активов должно позволить сократить время выхода на рынок. Сделка упростит реализацию карточных программ лояльности на базе банковских лицензий и осуществление расчетов с поставщиками товаров и потребителями.

Ещё одной новостью в сегменте, подтверждающей тренд, стало сообщение Интерфакса, что Татьяна Бакальчук, владелец и гендиректор онлайн-ретейлера Wildberries, стала владельцем 100%-ной долей банка Стандарт-кредит.

Совет директоров Черкизово рекомендовал дивиденды за 2020 г. в размере 134 руб./акция (6,6% дивидендная доходность на момент объявления). Дата закрытия реестра для получения дивидендов - 5 апреля.

На прошлой неделе нефть вышла в лидеры роста, преодолев $63/барр. и подорожав более чем на 5% под влиянием сезонных факторов, таких как отключение электроэнергии в США, сокращение поставок в условиях арктической бури и растущий спрос на сырье со стороны Китая.

Запасы нефти в США продолжают сокращаться в связи с ростом экспорта и дефицитом предложения. С июньского пика мировые запасы нефти уменьшились на 350 млн барр. (1/4 от оценочных 1,3 млрд барр. в жидком выражении), из которых на 72 млн барр. – лишь в США, в результате чего показатель опустился до минимума с марта 2020 г. Производители нефти, в частности BP и Royal Dutch Shell, не спешат увеличивать добычу, поскольку спрос остается под давлением глобальной пандемии, однако многие ведущие инвестиционные банки, которые ошиблись в мрачных прогнозах по рынку нефти на первый квартал, повышают свои оценки по стоимости сырья. Мы ожидаем, что цены на нефть достигнут пика к третьему кварталу 2021 г. JPMorgan и Goldman Sachs предвещают начало суперцикла на рынке сырьевых товаров, на котором цены могут достичь новых исторических максимумов.

Помимо тактических факторов, поддерживающих цены на нефть, основной фоновый фактор – мягкая денежно-кредитная и бюджетно-налоговая политика. Цены на нефть могут выступать мощным драйвером инфляции в ближайшие годы и оказывать давление на доллар.

В понедельник поддержку ценам на нефть оказал рост напряженности на Ближнем Востоке из-за продолжающегося противостояния Ирана и Саудовской Аравии. В последние дни йеменские повстанцы-хуситы увеличили число атак дронов и запусков баллистических ракет по территории Саудовской Аравии в ответ на удары с воздуха саудовских вооруженных сил.

Кроме нефти, которая способствовала росту котировок большинства американских компаний, в частности Occidental, Apache, Exxon, а также BP и других, в лидеры роста также вышел Китай – власти страны предоставили участникам рынка 3,5 трлн юаней ликвидности в виде кредитов. На фоне рекордного объема финансовых вливаний акции IT-компаний Китая поднялись на 6% за неделю. Япония прибавила 4%, также в плюсе оказались международные компании малой капитализации. На рынке сырьевых товаров повышенным спросом пользуются медь, алюминий, никель и сталь (+4%). Максимальная волатильность наблюдается у бумаг производителей каннабиса, которые подорожали более чем на 4%. Спрос на сырьевые товары как барометр стабильного развития экономики несколько ослаб в январе по сравнению с декабрьским пиком.

В страновом разрезе в лидеры роста вышли Чили (+6%), Тайвань (+5,3%), Казахстан (+4,6%) и Китай. Развивающейся страны прибавили 2,5%, Россия – 2%, опередив американский рынок акций, который поднялся на 1,5% третью неделю подряд.

Что покупать?

Компании из нашего любимого списка, в частности BP, Exxon, Occidental, Лукойл, Schlumberger, Valero Energy, Boeing и прочее.

Запасы нефти в США и цена WTI

Ключевые факторы роста

Падение уровня заболеваемости коронавирусом по всему миру, рост коэффициента вакцинации, прогресс, которого добились демократы в палате представителей с законопроектом о бюджетных расходах, одобрив выплаты по $1400 для большинства американцев. Сенат не утвердил импичмент в отношении бывшего президента Дональда Трампа. Хорошая отчетность компаний, которая удивила многих инвесторов.

Кроме того, объем мер денежно-кредитного и бюджетно-налогового стимулирования стимулы продолжает расти. Общие активы на балансе четырех ведущих мировых ЦБ – США, ЕС, Китая и Японии – достигли $28 трлн, из которых более $20 трлн направляются на меры денежно-кредитного и бюджетно-налогового стимулирования. Избыточные накопления населения в размере $1,4 трлн могут быть частично израсходованы во втором-третьем кварталах. Емкость рынка криптовалюты превзошла $1 трлн.

Период хорошей отчетности завершается большой неожиданностью

По состоянию конец прошлой недели 74% компаний S&P 500 уже представили свои результаты за 4К20, по данным Factset. Число компаний, прибыль на акцию которых превзошла ожидания рынка, составило 80%, что выше пятилетнего среднего (74%). Прибыль компаний на 15,1% превосходит прогнозы, что также выше пятилетнего среднего показателя (6,3%).

Самая важная особенность этого сезона отчетности заключается в том, что комбинированная прибыль S&P 500 (включает фактические результаты компаний, которые отчитались, и оценочные результаты компаний, которые еще не отчитались) за четвертый квартал продолжает расти и увеличилась на 3% по состоянию на конец прошлой неделе против 1,8% неделей ранее и снижения на 9,3% на конец четвертого квартала. Превзошедший прогнозы рост прибыли банков, IT-компаний и операторов связи стал главным фактором, нивелировавшим общее снижение прибыли компаний индекса с конца четвертого квартала.

Прогноз прибыли компаний США, г/г, %

Коэффициент вакцинации растет, а число случаев заболевания коронавирусом продолжает снижаться по сравнению с пиковыми уровнями начала января.

Началась крупнейшая в истории кампания вакцинации. В 77 странах было сделано более 172 млн прививок, что на 35 млн больше, чем неделей ранее, по данным Bloomberg. Темпы вакцинации в среднем составляют 5,92 млн вакцин в день, по последним данным. Если темпы вакцинации останутся на уровне 30 млн в неделю, то мы ожидаем, что к концу августа вакцинацию пройдут по меньшей мере 1 млрд человек, или 13% населения Земли. Этого будет достаточно для восстановления мобильности рабочей силы во всем мире.

В США темпы вакцинации составляют в среднем 1 649 756 прививок в день. При таких темпах, по оценкам, потребуется восемь месяцев, чтобы дважды привить 75% населения, что вернет жизнь страны в нормальное русло.

Израиль находится на первом месте в мире по темпам вакцинации – 69,3 прививки на 100 человек. В большинстве стран вакцинация еще не началась. В ОАЭ показатель составляет 46,56 прививки на 100 человек, в Великобритания – 23, в США – 15,8, в Европе – около пяти, разрыв в темпах вакцинации между странами и континентами остается значительным, но он стремительно сокращается.

Число доз вакцин и число сделанных прививок, млн

Число госпитализаций из-за коронавируса, %

Зарубежные рынки – предстоящая неделя

Вторник, 16 февраля

Министры финансов еврозоны обсуждают текущую экономическую ситуацию и перспективы блока, основываясь на зимнем прогнозе Еврокомиссии

США: объём покупок долгосрочных ценных бумаг TIC, индекс производственной активности Empire State Manufacturing

Еврозона: ВВП

Германия: индекс экономических настроений ZEW

Среда, 17 февраля

США: протоколы заседания комитета по открытым рынкам ФРС

Розничные продажи в США, как ожидается, вырастут впервые с сентября

США: ИПЦ, розничные продажи, промышленное производство

Европа: продажи машин

Четверг, 18 февраля

США: данные по запасам нефти от Минэнерго (EIA)

Credit Suisse: отчетность за 4К

Barclays: отчетность за 4К

Walmart: : отчетность за 4К

Комитет по финансовым услугам палаты представителей США проводит слушания по поводу волатильной торговли на платформе Reddit, изучит деятельность хедж-фондов и таких компаний как Robinhood Markets

Руководители Robinhood, Melvin Capital и Citadel, как ожидается, дадут показания перед законодателями

США: число первичных заявок на получение пособий по безработице; индекс доверия потребителей США от Bloomberg; объем строительства новых домов

Турция: ставка

Пятница, 19 февраля

США: продажи новостроек

Канада, Великобритания: объём розничных продаж

Еврозона, Великобритания: индекс деловой активности PMI от Markit

Обновление суверенных рейтингов: Болгария (Fitch), Казахстан (Fitch), Люксембург (Fitch), Турция (Fitch), Кабо-Верде (S&P), Эстония (S&P), Ирак (S&P), Ливан (S&P), Северная Македония (S&P), Швейцария (S&P), Таджикистан (S&P), Замбия (S&P).

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 73,72 руб. и 89,33 руб. соответственно. Индекс Мосбиржи повысился на 1,01%, РТС - на 2,11%.

Лидеры роста и падения

Лидерами роста стали Qiwi (+13,52%), TCS Group (+10,94%), Яндекс (+9,54%), М.Видео (+6,57%), Мечел (ап +4,79%), Veon (+4,17%), Московская биржа (+3,73%).

В число аутсайдеров вошли Headhunter (-3,58%), МТС (ао -3,25%), Мечел (ао -3,23%), Сбербанк (ао -2,78%), О’кей (-2,34%), Аэрофлот (-2,04%), ЛСР (-1,93%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят Яндекс, Норникель, Новатэк, Газпром нефть, Veon и Полюс.

Долговой рынок

Локальный рынок облигаций на прошлой неделе оказался под давлением как внешних, так и внутренних факторов – наблюдалась резко отрицательная динамика. Рост доходности американских казначейских облигаций негативно отразился на всех долговых площадках развивающихся стран (EM). ОФЗ стали главными аутсайдерами на фоне «ужесточения» риторики ЦБ России по итогам первого в этом году заседания по ключевой ставке. В результате за неделю суверенная кривая повысилась примерно на 30 б.п., а максимальная доходность вплотную приблизилась к 7%. В продажах участвовали как локальные инвесторы, так и нерезиденты. Остатки на счетах последних за минувшую неделю сократились на 61 млрд руб., что стало наиболее заметным оттоком почти за год.

Несмотря на снизившийся спрос на риск, Минфин решил не прибегать к более осторожной тактике первичного размещения, предложив рынку сразу три лота. Так, в аукционное меню на прошлой неделе включили ставший уже привычным линкер 52003, а также две «классические» серии- 26234 (погашение в 2025 г.) и 26235 (погашение в 2031 г.) без ограничения лимита предложения. Общий объем проданных бумаг составил почти 50 млрд руб., что стало рекордом с начала года. В то же время это по-прежнему недостаточная сумма для выполнения амбициозного квартального плана (текущий объем исполнения составляет всего 13%). Также обращает на себя внимание заметная премия, на которую пришлось пойти ведомству, чтобы разместить хотя бы эти лоты. Приверженность ранее обнародованной тактике наращивания внутреннего долга максимально за счет ОФЗ с постоянным купоном в сочетании с по-прежнему слабым спросом на данный вид инструмента будут дополнительно негативно давить на ставки в ближайшее время.

Главное событие прошлой недели, заседание российского ЦБ по монетарной политике, особых сюрпризов не принесло. Регулятор, как единодушно ожидали участники рынка, в очередной раз оставил ключевую ставку без изменения на отметке 4,25%. Однако риторика, сопутствующая решению, стала гораздо более «ястребиной», что разочаровало инвесторов и спровоцировало новые распродажи на рынке ОФЗ. Банк России отметил наличие устойчивых рисков инфляции, действие которых может продолжаться дольше, чем изначально ожидалось. Как следствие прогноз по инфляции на текущий год был повышен до 3,7-4,2%. Из риторики ЦБ пропал сигнал о возможном снижении ставки в дальнейшем. Регулятор заявил, что будет оценивать сроки перехода к нейтральной политике (подразумевает ключевую ставку в диапазоне 5-6%), хотя в базовом сценарии ожидает этого не ранее следующего года. Мы не исключаем, что первые шаги по повышению ключевой ставки могут быть сделаны еще в этом году. Основным толчком к этому выступит динамика инфляции, которая может оставаться повышенной на фоне более активного восстановления экономики и сохраняющихся геополитических рисков. С другой стороны, изменение ключевой ставки на 25 б.п. или даже 50 б.п. само по себе не окажет заметного влияния на цены ОФЗ. По итогам продолжающейся с января «просадки» суверенных облигаций их цены вернулись к значениям апреля 2020 г. – период пика карантинных мер. С тех пор ситуация с распространением пандемии значительно стабилизировалась, а ключевая ставка снизилась на 175 б.п. Таким образом, мы склоняемся к тому, что текущие уровни ОФЗ можно начинать рассматривать как привлекательные для наращивания позиций.

Новости

Операционные результаты Русала за 4К20 повысились по сравнению с 3К20.

Производство алюминия увеличилось на 1,2% к/к, до 950 тыс. т;

Продажи алюминия выросли на 2% к/к, до 1028 тыс. т, доля продукции с добавленной стоимостью (VAP) выросла до 47% (или до 483 тыс. т) по сравнению с 45% в 3К20;

Средняя цена реализации алюминия увеличилась на 10,1% к/к, до $1940/т.

Основным регионом поставки алюминия остается ЕС (42%), причем доля Европы выросла с 37% за 3К20. Доля Азии снизилась до 27% с 32% в 3К20.

На фоне повышения операционных результатов к/к и роста цен на алюминий в конце 2020 г. мы ожидаем сильный финансовый отчет по итогам 4К20.

Мать и дитя представила позитивные операционные результаты за 2020 г.

Выручка MDMG в 2020 г. выросла до 19,13 млрд руб. (+18% г/г), при этом за 9М20 рост выручки составил 7%.

Количество родов увеличилось до 7,8 тыс. (+4% г/г), выручка по этому направлению выросла на 6% г/г, до 2,4 млрд руб.

Количество циклов ЭКО снизилось на 15% г/г, до 15,3 тыс., выручка составила 3,5 млрд руб. (-10% г/г).

Количество койко-дней выросло на 46% г/г, до 116,4 тыс., выручка по данному направлению увеличилась до 6 млрд руб. (+97% г/г). Амбулаторные посещения снизились на 8% г/г, до 1,6 млн, выручка от направления сократилась на 2% г/г, до 5 млрд руб.

Группа М.Видео-Эльдорадо представила сильные предварительные операционные результаты за 4К20.

Продажи группы выросли до 164,3 млрд руб. (+18,9% г/г; +24,4% к/к), рост продаж в годовом сопоставлении замедлился по сравнению с 3К20, когда оборот увеличился на 25,3% г/г.

Общие онлайн-продажи выросли в два раза, до 105,7 млрд руб., составив 64,3% от GMV группы.

Мы расцениваем результаты как позитивные.

Дивиденды Группа намерена выплачивать дивиденды в размере не менее 100% от чистой прибыли по МСФО, IAS 17, два раза в год.

На рекомендацию совета директоров в отношении дивидендов будет также влиять отношение чистого долга к EBITDA (по МСФО, IAS 17) на конец последнего отчетного года на уровне или менее 2х. Если коэффициент будет выше, уровень дивидендов будет определяться с учетом факторов, актуальных для совета директоров на момент принятия решения.

Первые дивиденды в рамках новой политики группа планирует выплатить по итогам работы за 2020 г. с учетом выплаты в декабре 2020 г. промежуточных дивидендов в размере 5,4 млрд руб., или 30 руб./акция (3,7% доходности), что соответствовало 100% консолидированной чистой прибыли по МСФО за 1П20.

За 2019 г. ретейлер выплатил 63,37 руб./акция (7,6% доходности), что соответствует 102% от чистой прибыли за год.

Объем продаж алмазно-бриллиантовой продукции Алросы в январе снизился на 17,5% м/м, до $430 млн, в том числе алмазного сырья – до $421 млн, бриллиантов − до $9 млн. Снижение результатов продаж м/м обусловлено высокой базой за декабрь 2020 г. за счет сезонного фактора и реализации отложенного спроса периода карантина. Продажи за январь выросли на 6,2% г/г (при повышении на 43,3% г/г в декабре).

НЛМК опубликовал ожидаемо сильные финансовые результаты по МСФО за 4К20 – EBITDA на 16% превысила консенсус-прогноз Интерфакса, выручка и FCF оказались немного ниже прогноза. При этом СД компании рекомендовал высокие дивиденды за 4К20, доходность которых составляет 3,5%.

Выручка увеличилась на 3,2% г/г (+7% к/к), до $2 385 млн (-0,9% vs консенсус);

EBITDA выросла на 85,4% г/г (+53,7% к/к), до $890 млн (+15,9% vs консенсус);

Чистая прибыль: +179% г/г (+78,8% к/к), до $558 млн;

FCF составил 229 млрд руб. против $338 млн в 4К19 и $239 млн в 3К20 (-3,8% vs консенсус).

СД рекомендовал выплатить дивиденды за 4К20 в размере 7,25 руб./акция (vs 6,43 руб./акция за 3К20). Дивидендная доходность на уровне 3,5% – самая высокая среди металлургических компаний.

Черкизово: сильное падение EBITDA к/к

Выручка 4К20 составила 36,5 млрд руб. (+5,8% г/г; +15,1% к/к). Скорректированная EBITDA составила 5,8 млрд руб. (+16,3% г/г; -44,8% к/к).

Повышение цен на зерновые культуры привело к росту себестоимости, хотя бизнес-модель группы, включающая сегмент растениеводства, смягчает негативный эффект: группа покрывает 43% собственных потребностей в кормокомпонентах за счет выращивания зерновых. Чистая прибыль составила 2,4 млрд руб. против 0,1 млрд руб. в 4К19 и 4,5 млрд руб. в 3К20.

Норникель получил требование от Красноярского Края возместить вред, причиненный объектам животного мира из-за аварии на ТЭЦ-3, ущерб оценен в 494 млн руб. (около $7 млн по текущему курсу). Компания сначала получит претензионное письмо, позволяющее возместить ущерб в добровольном порядке в течение 30 дней, если она согласна с оценкой нанесенного вреда. Если Норникель откажется от возмещения в добровольном порядке, последует иск в суд, пояснил председатель правительства края Юрий Лапшин.

После аварии Норникель зарезервировал под экологические требования $2,13 млрд, из которых около $1,9 млрд по текущему курсу (146,17 млрд руб.) взыскал арбитражный суд Красноярского края, частично удовлетворив иск Росприроднадзора.

Данная новость нейтральна для бумаг Норникеля, так как сумма ущерба сравнительно незначительна (составляет 0,01% капитализации компании).

Mail.ru Group, Мегафон, холдинг USM, РФПИ совместно с китайской Ant Group подписали документы о создании двух СП: (1) в сфере платежей и (2) финансов, говорится в совместном сообщении компаний. Сделка будет закрыта в этом году.

Mail.ru Group станет крупнейшим акционером платежного СП (1) с долей 40%. Mail внесет активы на 4,5 млрд руб.: 100% РНКО Деньги.Мэйл.Ру и платежную систему VK Pay.

В финансовое СП (2) USM внесет наличные средства и активы: АСК Ренессанс, банк Раунд и ИнПлат. Mail внесет в финансовое СП 870 млн руб. в обмен на 6%-ную долю. Ant Group, РФПИ и Мегафон внесут в оба СП денежные средства, активы. 50% голосов в СП будет принадлежать российским участникам.

Выход IT- компаний в финансовый сегмент — обязательное условие для сокращения расходов в сегменте платежей и получения синергии для развития eCommerce. Приобретение уже работающих активов должно позволить сократить время выхода на рынок. Сделка упростит реализацию карточных программ лояльности на базе банковских лицензий и осуществление расчетов с поставщиками товаров и потребителями.

Ещё одной новостью в сегменте, подтверждающей тренд, стало сообщение Интерфакса, что Татьяна Бакальчук, владелец и гендиректор онлайн-ретейлера Wildberries, стала владельцем 100%-ной долей банка Стандарт-кредит.

Совет директоров Черкизово рекомендовал дивиденды за 2020 г. в размере 134 руб./акция (6,6% дивидендная доходность на момент объявления). Дата закрытия реестра для получения дивидендов - 5 апреля.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба