Один из наиболее мощных экономических инструментов государства — монетарная (денежно-кредитная) политика. Она позволяет воздействовать на такие макроэкономические компоненты, как объём денежной массы, активность на кредитном рынке и курс национальной валюты. Инвестору необходимо понимать роль денежно-кредитной политики в экономике, поскольку она является одним из основных факторов, определяющих стоимость финансовых активов и их перспективы.

Понятие монетарной денежной политики

Под монетарной политикой подразумеваются действия и сообщения Центробанка, направленные на достижение экономических целей, утверждённых властями страны.

За реализацию монетарной политики государства отвечает специальный финансовый институт, обладающий значительной независимостью. В РФ это Центробанк, в США — ФРС (Федеральная резервная система), в ЕС — ECB (Европейский центральный банк). Благодаря своей автономности центробанки в определённой степени защищены от давления со стороны госструктур и отдельных политиков.

В разных странах функции монетарной политики схожи. Они включают в себя:

профилактику инфляции;

содействие росту экономики;

проведение антикризисных мероприятий.

Есть и различия, обусловленные особенностями экономик: так, американская ФРС содействует поддержанию высокого уровня занятости населения, а Центробанк РФ стремится обеспечить устойчивость курса рубля.

Ключевые направления денежно-кредитной политики в РФ устанавливаются Центробанком совместно с Правительством. Ежегодно, не позднее 1 декабря, они передаются на рассмотрение в Госдуму (согласно ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ от 10.07.2002 г.).

Для определения стратегии деятельности ЦБ используется специальный документ, который содержит основные ориентиры денежно-кредитной политики. В нём указаны:

цели монетарной политики;

анализ её текущего состояния;

прогнозы и сценарии;

методы монетарной политики.

Подобные документы, рассчитанные на длительную перспективу, формируются и другими центробанками.

Так, 27 августа 2020 г. ФРС США опубликовала Заявление о долгосрочных целях и стратегии денежно-кредитной политики, в котором говорится, что раз в пять лет будет проводиться глобальный пересмотр её инструментов и направлений.

Важным компонентом подобных документов является публикация целевого показателя инфляции, поддержание которого обеспечивают инструменты денежно-кредитной политики государства. В РФ этот ориентир установлен на уровне 4%, а в США и Великобритании он составляет 2%.

Инструменты монетарной политики государства

Денежно-кредитная политика является одним из двух основных инструментов, применяемых государством для регулирования экономики. Второй — бюджетно-налоговая политика, за которую отвечает Минфин. Координация налогового бремени и регулирования параметров бюджета с монетарной политикой помогает поддерживать стабильность экономики.

Актуальные инструменты денежно-кредитной политики ЦБ перечислены в Главе VII Федерального закона «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ от 10.07.2002 г. К ним относятся:

Ключевая процентная ставка — определяет цену кредитов ЦБ для коммерческих банков.

Нормы обязательного резервирования — они регулируют, какой процент своих капиталов банки должны хранить в ЦБ.

Операции на открытых рынках — деятельность ЦБ по купле-продаже ценных бумаг, в основном — гособлигаций. Понятие «открытый рынок» подразумевает, что Центробанк работает не с определёнными агентами, а со всеми дилерами.

Рефинансирование — предоставление кредитов от ЦБ коммерческим банкам.

Операции с валютой — купля-продажа Центробанком долларов и евро для стабилизации курса рубля.

Отслеживание показателей денежной массы — установка ЦБ соответствующих индикаторов и их мониторинг.

Прямые количественные ограничения — определение границ для операций кредитных организаций.

Эмиссия облигаций ЦБ.

Инструменты монетарной политики Центробанка обычно применяются комплексно, так как дополняют друг друга.

Возможно использование и других методов, самый важный из которых — публичные выступления руководства ЦБ, касающиеся дальнейших направлений монетарной денежной политики государства.

Виды монетарной политики

Когда инструменты применяются комплексно, речь идёт о проведении монетарной финансовой политики. Выделяют три её разновидности: мягкая, жёсткая и нетрадиционная. Первые две являются уже привычными для экономик, а третья приобрела популярность во время ипотечного кризиса 2007–2008 гг. и эпидемии COVID-19.

Для мягкой политики характерны:

низкая базовая ставка ЦБ;

низкие нормы резервирования;

скупка гособлигаций.

Такие действия приводят к увеличению денежной массы и скорости её оборота, обеспечивая доступность кредитов. Происходит стимулирование экономического роста, но возникают и неблагоприятные последствия — ускоряется рост инфляции, и на финансовых рынках образуются пузыри. Тогда в ход идёт политика сдерживания, применяющая противоположные меры, среди которых:

высокая базовая ставка ЦБ;

повышенные нормы резервирования;

продажа гособлигаций.

Её результатом является уменьшение денежной массы и повышение стоимости кредитов. В конечном итоге не только падает деловая активность, но и происходит снижение инфляции и ужесточение финансовой дисциплины в экономике. Снова приходит время для мягкой политики.

Теоретическое определение нетрадиционной денежно-кредитной политики отсутствует. На практике она включает в себя:

сверхнизкие базовые ставки;

количественное смягчение (QE) — скупка ЦБ на свой баланс ценных бумаг частного сектора;

нулевые нормы резервирования;

щедрую помощь финансовым структурам в рефинансировании кредитов;

заявления Правительства о массовых вливаниях средств в экономику.

Именно такая политика проводилась ведущими центробанками в недавних кризисных ситуациях.

Так, с началом эпидемии COVID-19 ФРС США предприняла следующий комплекс мер:

базовая ставка снижена до 0–0,25%;

уменьшены до нуля требования к обязательному банковскому резервированию;

приняты поправки в документ о стратегических целях денежно-кредитной политики страны: его дополнили положением, согласно которому целевая инфляция должна составлять 2% на протяжении среднесрочного периода, а не в определённый момент времени;

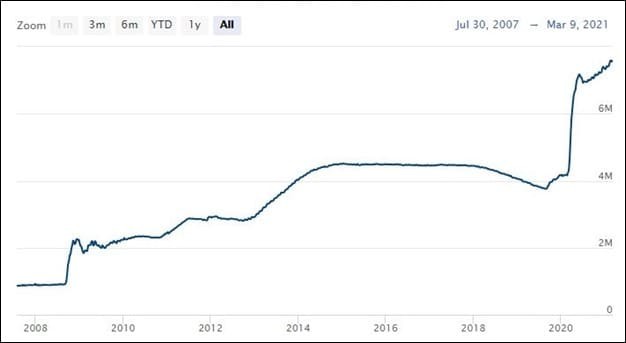

начата программа массовой скупки ценных бумаг, причём не только инвестиционного характера. Как следствие, баланс ФРС вырос за год примерно на 3 трлн долл.

Рис. 1. Динамика баланса ФРС (млрд долл.). Источник — сайт ФРС

В Европе ECB предпринял схожие меры:

законсервировал нулевую базовую ставку и отрицательную ставку по депозитам (—0,5%);

запустил скупку активов;

оказал массовую помощь в рефинансировании кредитов.

Подобные меры предпринимали центробанки Японии (BOJ) и Китая (PBC): помощь в рефинансировании, сверхнизкие ставки и массовая скупка ценных бумаг.

Результатом всех этих действий стало повышение суммарного баланса крупнейших центробанков: к марту 2021 г. он составил около 26 трлн долл.

Рис. 2. Балансы крупнейших центробанков на начало марта 2021 г. (трлн долл.). Источник — сайты центробанков

Однако в заявлениях руководства ведущих центробанков подчёркивается, что QE, сверхнизкие ставки и остальные инструменты нетрадиционной политики не будут действовать постоянно.

Как монетарная политика влияет на фондовый рынок

Проводимая властями денежно-кредитная политика непосредственно воздействует на цены:

акций;

облигаций;

биржевых товаров (коммодити).

Инструменты денежно-кредитной политики могут как минимум в краткосрочном плане решающим образом влиять на стоимость активов.

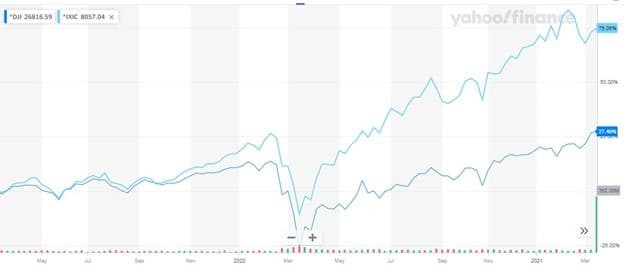

Наиболее показательным примером является кризис реального сектора из-за COVID-19. Хотя в 2020 г. ВВП США упал на 3,5%, акции уверенно продолжали рост, подстёгиваемые QE и другими инструментами сверхмягкой монетарной политики.

Рис. 3. Динамика индексов Dow Jones и NASDAQ. Источник — finance.yahoo

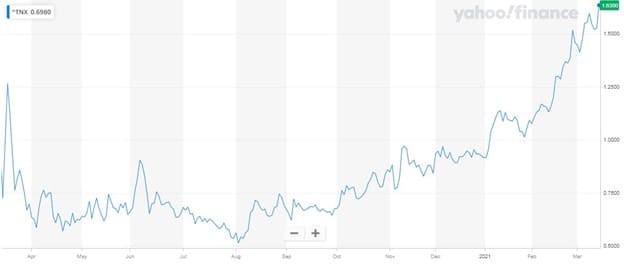

Противоположная картина наблюдалась на рынке гособлигаций. Сначала из-за кризиса их доходность резко снизилась: массовая скупка инвесторами, убегающими от рисков, привела к повышению котировок гособлигаций и, как следствие, к относительному уменьшению процентных выплат. По мере реализации антикризисных мероприятий инвесторы стали забирать средства, в частности, для приобретения акций.

Рис. 4. Динамика доходности десятилетних гособлигаций США. Источник — finance.yahoo

Также вверх пошли цены и на многие биржевые товары. К примеру, золото подорожало за 2020 год почти на 24%.

Но на более продолжительном отрезке времени одних только мер монетарной политики уже недостаточно — рост цен финансовых активов должен опираться на реальную ситуацию в экономике и результаты деятельности конкретных компаний и отраслей.

Суть монетарной политики государства заключается в использовании центробанком ряда инструментов для контроля инфляции, стабилизации валютного курса и проведения антикризисных мероприятий. Когда власти комплексно применяют эти методы, речь идёт об определённой денежно-кредитной политике правительства: стимулирующей, сдерживающей или нетрадиционной. Последняя активно используется мировыми центробанками для преодоления последствий COVID-19. Её основные инструменты — сверхнизкие базовые ставки, минимизация требований резервирования для банков и политика массовой скупки ценных бумаг, в том числе частного сектора (QE). Такое вливание денег в экономику способствовало росту акций и повышению цен на биржевые товары (коммодити). Обратная её сторона — возникновение инфляции, способствующей постепенному переходу к более жёсткому регулированию монетарной политики.

Понятие монетарной денежной политики

Под монетарной политикой подразумеваются действия и сообщения Центробанка, направленные на достижение экономических целей, утверждённых властями страны.

За реализацию монетарной политики государства отвечает специальный финансовый институт, обладающий значительной независимостью. В РФ это Центробанк, в США — ФРС (Федеральная резервная система), в ЕС — ECB (Европейский центральный банк). Благодаря своей автономности центробанки в определённой степени защищены от давления со стороны госструктур и отдельных политиков.

В разных странах функции монетарной политики схожи. Они включают в себя:

профилактику инфляции;

содействие росту экономики;

проведение антикризисных мероприятий.

Есть и различия, обусловленные особенностями экономик: так, американская ФРС содействует поддержанию высокого уровня занятости населения, а Центробанк РФ стремится обеспечить устойчивость курса рубля.

Ключевые направления денежно-кредитной политики в РФ устанавливаются Центробанком совместно с Правительством. Ежегодно, не позднее 1 декабря, они передаются на рассмотрение в Госдуму (согласно ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ от 10.07.2002 г.).

Для определения стратегии деятельности ЦБ используется специальный документ, который содержит основные ориентиры денежно-кредитной политики. В нём указаны:

цели монетарной политики;

анализ её текущего состояния;

прогнозы и сценарии;

методы монетарной политики.

Подобные документы, рассчитанные на длительную перспективу, формируются и другими центробанками.

Так, 27 августа 2020 г. ФРС США опубликовала Заявление о долгосрочных целях и стратегии денежно-кредитной политики, в котором говорится, что раз в пять лет будет проводиться глобальный пересмотр её инструментов и направлений.

Важным компонентом подобных документов является публикация целевого показателя инфляции, поддержание которого обеспечивают инструменты денежно-кредитной политики государства. В РФ этот ориентир установлен на уровне 4%, а в США и Великобритании он составляет 2%.

Инструменты монетарной политики государства

Денежно-кредитная политика является одним из двух основных инструментов, применяемых государством для регулирования экономики. Второй — бюджетно-налоговая политика, за которую отвечает Минфин. Координация налогового бремени и регулирования параметров бюджета с монетарной политикой помогает поддерживать стабильность экономики.

Актуальные инструменты денежно-кредитной политики ЦБ перечислены в Главе VII Федерального закона «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ от 10.07.2002 г. К ним относятся:

Ключевая процентная ставка — определяет цену кредитов ЦБ для коммерческих банков.

Нормы обязательного резервирования — они регулируют, какой процент своих капиталов банки должны хранить в ЦБ.

Операции на открытых рынках — деятельность ЦБ по купле-продаже ценных бумаг, в основном — гособлигаций. Понятие «открытый рынок» подразумевает, что Центробанк работает не с определёнными агентами, а со всеми дилерами.

Рефинансирование — предоставление кредитов от ЦБ коммерческим банкам.

Операции с валютой — купля-продажа Центробанком долларов и евро для стабилизации курса рубля.

Отслеживание показателей денежной массы — установка ЦБ соответствующих индикаторов и их мониторинг.

Прямые количественные ограничения — определение границ для операций кредитных организаций.

Эмиссия облигаций ЦБ.

Инструменты монетарной политики Центробанка обычно применяются комплексно, так как дополняют друг друга.

Возможно использование и других методов, самый важный из которых — публичные выступления руководства ЦБ, касающиеся дальнейших направлений монетарной денежной политики государства.

Виды монетарной политики

Когда инструменты применяются комплексно, речь идёт о проведении монетарной финансовой политики. Выделяют три её разновидности: мягкая, жёсткая и нетрадиционная. Первые две являются уже привычными для экономик, а третья приобрела популярность во время ипотечного кризиса 2007–2008 гг. и эпидемии COVID-19.

Для мягкой политики характерны:

низкая базовая ставка ЦБ;

низкие нормы резервирования;

скупка гособлигаций.

Такие действия приводят к увеличению денежной массы и скорости её оборота, обеспечивая доступность кредитов. Происходит стимулирование экономического роста, но возникают и неблагоприятные последствия — ускоряется рост инфляции, и на финансовых рынках образуются пузыри. Тогда в ход идёт политика сдерживания, применяющая противоположные меры, среди которых:

высокая базовая ставка ЦБ;

повышенные нормы резервирования;

продажа гособлигаций.

Её результатом является уменьшение денежной массы и повышение стоимости кредитов. В конечном итоге не только падает деловая активность, но и происходит снижение инфляции и ужесточение финансовой дисциплины в экономике. Снова приходит время для мягкой политики.

Теоретическое определение нетрадиционной денежно-кредитной политики отсутствует. На практике она включает в себя:

сверхнизкие базовые ставки;

количественное смягчение (QE) — скупка ЦБ на свой баланс ценных бумаг частного сектора;

нулевые нормы резервирования;

щедрую помощь финансовым структурам в рефинансировании кредитов;

заявления Правительства о массовых вливаниях средств в экономику.

Именно такая политика проводилась ведущими центробанками в недавних кризисных ситуациях.

Так, с началом эпидемии COVID-19 ФРС США предприняла следующий комплекс мер:

базовая ставка снижена до 0–0,25%;

уменьшены до нуля требования к обязательному банковскому резервированию;

приняты поправки в документ о стратегических целях денежно-кредитной политики страны: его дополнили положением, согласно которому целевая инфляция должна составлять 2% на протяжении среднесрочного периода, а не в определённый момент времени;

начата программа массовой скупки ценных бумаг, причём не только инвестиционного характера. Как следствие, баланс ФРС вырос за год примерно на 3 трлн долл.

Рис. 1. Динамика баланса ФРС (млрд долл.). Источник — сайт ФРС

В Европе ECB предпринял схожие меры:

законсервировал нулевую базовую ставку и отрицательную ставку по депозитам (—0,5%);

запустил скупку активов;

оказал массовую помощь в рефинансировании кредитов.

Подобные меры предпринимали центробанки Японии (BOJ) и Китая (PBC): помощь в рефинансировании, сверхнизкие ставки и массовая скупка ценных бумаг.

Результатом всех этих действий стало повышение суммарного баланса крупнейших центробанков: к марту 2021 г. он составил около 26 трлн долл.

Рис. 2. Балансы крупнейших центробанков на начало марта 2021 г. (трлн долл.). Источник — сайты центробанков

Однако в заявлениях руководства ведущих центробанков подчёркивается, что QE, сверхнизкие ставки и остальные инструменты нетрадиционной политики не будут действовать постоянно.

Как монетарная политика влияет на фондовый рынок

Проводимая властями денежно-кредитная политика непосредственно воздействует на цены:

акций;

облигаций;

биржевых товаров (коммодити).

Инструменты денежно-кредитной политики могут как минимум в краткосрочном плане решающим образом влиять на стоимость активов.

Наиболее показательным примером является кризис реального сектора из-за COVID-19. Хотя в 2020 г. ВВП США упал на 3,5%, акции уверенно продолжали рост, подстёгиваемые QE и другими инструментами сверхмягкой монетарной политики.

Рис. 3. Динамика индексов Dow Jones и NASDAQ. Источник — finance.yahoo

Противоположная картина наблюдалась на рынке гособлигаций. Сначала из-за кризиса их доходность резко снизилась: массовая скупка инвесторами, убегающими от рисков, привела к повышению котировок гособлигаций и, как следствие, к относительному уменьшению процентных выплат. По мере реализации антикризисных мероприятий инвесторы стали забирать средства, в частности, для приобретения акций.

Рис. 4. Динамика доходности десятилетних гособлигаций США. Источник — finance.yahoo

Также вверх пошли цены и на многие биржевые товары. К примеру, золото подорожало за 2020 год почти на 24%.

Но на более продолжительном отрезке времени одних только мер монетарной политики уже недостаточно — рост цен финансовых активов должен опираться на реальную ситуацию в экономике и результаты деятельности конкретных компаний и отраслей.

Суть монетарной политики государства заключается в использовании центробанком ряда инструментов для контроля инфляции, стабилизации валютного курса и проведения антикризисных мероприятий. Когда власти комплексно применяют эти методы, речь идёт об определённой денежно-кредитной политике правительства: стимулирующей, сдерживающей или нетрадиционной. Последняя активно используется мировыми центробанками для преодоления последствий COVID-19. Её основные инструменты — сверхнизкие базовые ставки, минимизация требований резервирования для банков и политика массовой скупки ценных бумаг, в том числе частного сектора (QE). Такое вливание денег в экономику способствовало росту акций и повышению цен на биржевые товары (коммодити). Обратная её сторона — возникновение инфляции, способствующей постепенному переходу к более жёсткому регулированию монетарной политики.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба