В среднем уровень долговой нагрузки российских эмитентов, акции которых торгуются на Московской бирже, остаётся одним из самых низких в мире на протяжении последних нескольких лет. Это связано с тем, что после событий 2014 г. и введения санкций со стороны западных стран отечественным компаниям стало сложнее привлекать заимствования на внешних рынках. Но есть организации, долговая нагрузка которых значительно превышает средние показатели, что делает их финансовое положение менее устойчивым и создаёт дополнительные риски для акционеров. Ситуация усугубилась в результате мирового кризиса 2020 г.

Компании с большой долговой нагрузкой

Уровень долговой нагрузки определяют по соотношению чистого долга (долгосрочные и краткосрочные кредиты и займы за вычетом денежных средств и их эквивалентов) и показателя EBITDA (прибыль компании за вычетом налоговых платежей, процентов по кредитам и начисленной амортизации). Чем выше мультипликатор, тем слабее финансовая устойчивость компании и тем выше риск дефолта или банкротства.

В этой статье будут рассмотрены пять российских эмитентов, чей коэффициент «чистый долг / EBITDA» превысил 5 по итогам 2020 г.

В сложившейся ситуации бизнесу придётся более пяти лет отдавать всю свою прибыль (игнорируя при этом начисляемые проценты, налоги, амортизацию), чтобы закрыть текущий чистый долг, но при условии того, что EBITDA в течение всего этого времени будет оставаться на уровне 2020 г.

«Аэрофлот»

Отрасль авиаперевозок — одна из наиболее пострадавших в результате ограничительных мер, которые вводились для замедления распространения COVID-19.

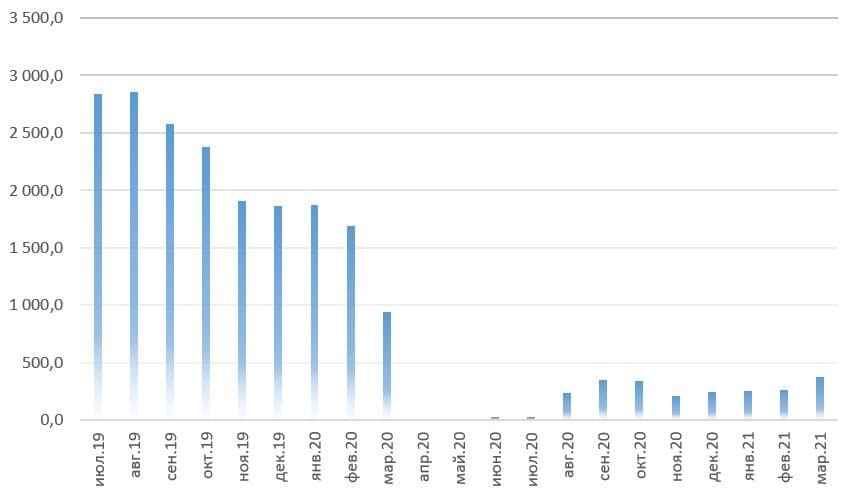

По группе «Аэрофлот» (авиакомпании «Аэрофлот», «Россия» «Победа»), которая является ключевым участником отечественного рынка авиаперевозок, прошлогодний кризис ударил особенно сильно, обрушив операционные, а следом и финансовые показатели до многолетних минимумов. Больше всего пострадал международный сегмент, поскольку пассажиропоток в апреле-июле 2020 г. сократился практически до нуля. Несмотря на постепенное ослабление ограничений, количество международных перелётов до сих пор значительно ниже допандемийного уровня.

Пассажиропоток на международных направлениях ПАО «Аэрофлот», тыс. человек

Рис. 1. Источник: операционные показатели ПАО «Аэрофлот»

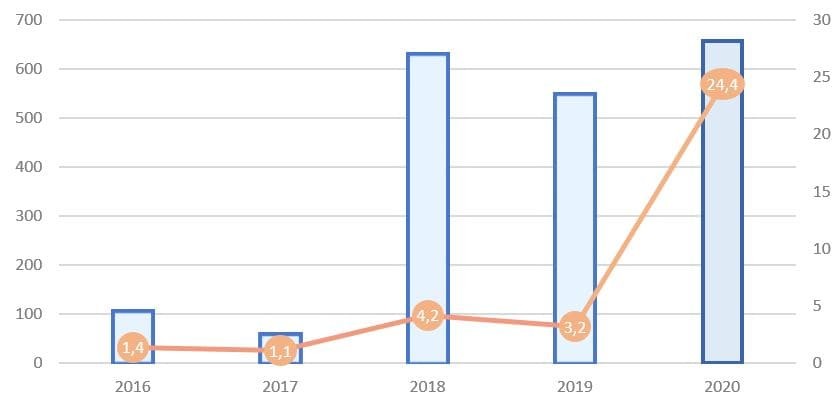

В результате кризиса показатель EBITDA компании обрушилcя более чем в шесть раз, а чистый долг за 2020 г. вырос на 20%. «Аэрофлот» оказался одной из самых закредитованных компаний, чей коэффициент «чистый долг / EBITDA» достиг 24,4 по итогам 2020 г.

Долговая нагрузка ПАО «Аэрофлот»

Рис. 2. Источник: финансовые показатели ПАО «Аэрофлот», расчёт автора

«Мечел»

Один из крупнейших в России производителей угля ПАО «Мечел» давно испытывает финансовые трудности и успел за это время несколько раз побывать на грани банкротства, пережив несколько крупных реструктуризаций своих долгов.

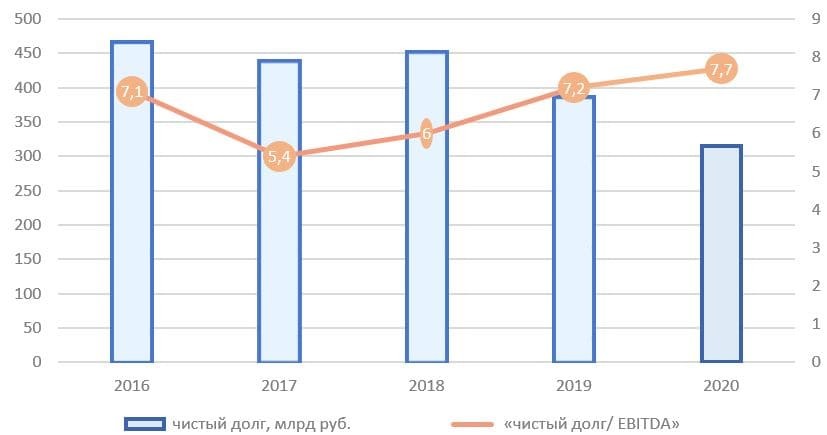

Инвесторы уже привыкли, что эмитент является одним из самых закредитованных бизнесов на российском рынке, а кто-то даже делает ставку на то, что компания выберется из долговой ямы, и это позволит котировкам на фондовом рынке значительно подняться. Менеджмент «Мечела» пытается снизить кредитное бремя, и с 2018 г. чистый долг компании снижается, достигнув 315,3 млрд руб. по итогам 2020 г., что стало минимальным значением за последние несколько лет. Однако снижение долга дорого обошлось — «Мечелу» пришлось отдать Эльгинское месторождение, которое является одним из самых больших в мире по запасам коксующегося угля.

Несмотря на падение чистого долга, EBITDA снижается ещё более быстрыми темпами. Уровень долговой нагрузки по коэффициенту «чистый долг / EBITDA» продолжает расти с 2017 г. и достиг 7,7 по итогам 2020 г.

Долговая нагрузка ПАО «Мечел»

Рис. 3. Источник: финансовые показатели ПАО «Мечел», расчёт автора

«Инград»

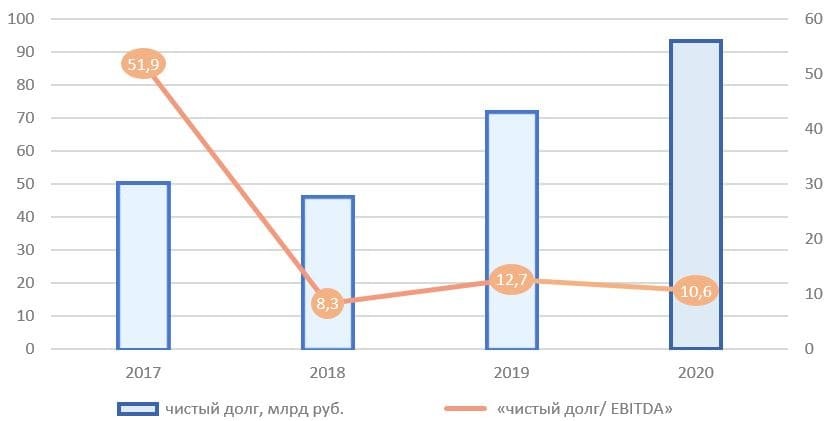

Девелопер ПАО «Инград» входит в топ-10 крупнейших застройщиков в России и является одним из ключевых участников московского рынка жилой недвижимости. Несмотря на тяжёлое начало 2020 г. и временную заморозку строек в Москве, компания продемонстрировала одни из самых лучших результатов за последние годы. Падение ключевой ставки, программа льготной ипотеки и обесценивание российского рубля вызвали ажиотажный спрос со стороны потребителей, из-за чего цены на жилую недвижимость резко пошли вверх.

Компания «Инград» воспользовалась благоприятной рыночной конъюнктурой, увеличив выручку на четверть и получив прибыль в размере 1 млрд руб. вместо убытков по итогам 2019 г. Рост показателя EBITDA составил более 50% год к году, но долговая нагрузка остаётся одной из самых высоких среди отечественных публичных компаний. Чистый долг девелопера вырос на 31%, а коэффициент «чистый долг / EBITDA» составил 10,6.

Долговая нагрузка ПАО «Инград»

Рис. 4. Источник: финансовые показатели ПАО «Инград», расчёт автора

«РУСАЛ»

Объединённая компания «РУСАЛ» занимает лидирующие позиции в мире по объёмам производства алюминия. Несмотря на значительную долю рынка, финансовые сложности на фоне высокой долговой нагрузки возникли уже давно.

Проблемы компании начались ещё в 2008 г., когда мировой финансовый кризис ударил по металлургической отрасли, обрушив спрос и цены на алюминий, что привело к нарушению «РУСАЛом» условий по ряду кредитных договоров. В результате компании пришлось согласовывать с банками реструктуризацию кредитной задолженности на общую сумму почти 17 млрд долл.

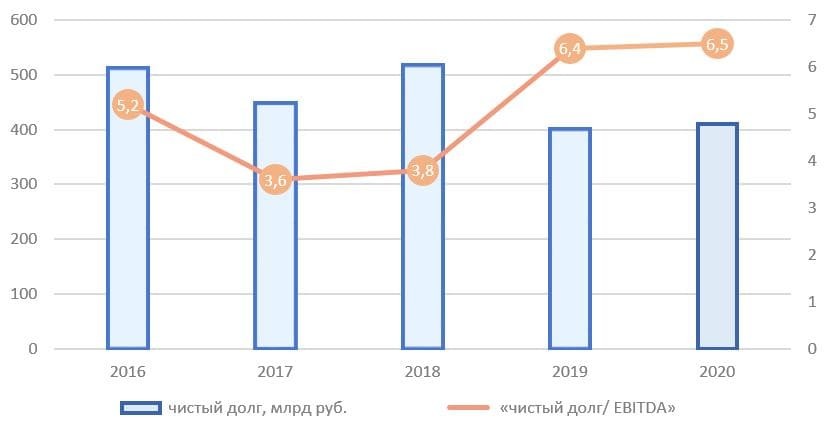

По итогам 2020 г. чистый долг «РУСАЛа» вырос на 3%, что стало следствием переоценки валютных обязательств из-за резкой девальвации рубля. Девальвация национальной валюты привела к тому, что коэффициент «чистый долг / EBITDA» вырос до 6,5.

Долговая нагрузка ОК «РУСАЛ»

Рис. 5. Источник: финансовые показатели ОК «РУСАЛ», расчёт автора

OR Group

ПАО «ОР» (ранее ПАО «Обувь России») производит и продаёт обувь и комплектующие, управляет крупной розничной сетью, развивает собственную торговую платформу и даже занимается микрофинансами. 2020 год оказался для компании одним из самых сложных в истории. Из-за пандемии коронавируса вся розничная сеть компании была временно закрыта, что нанесло серьёзный урон финансовым показателям.

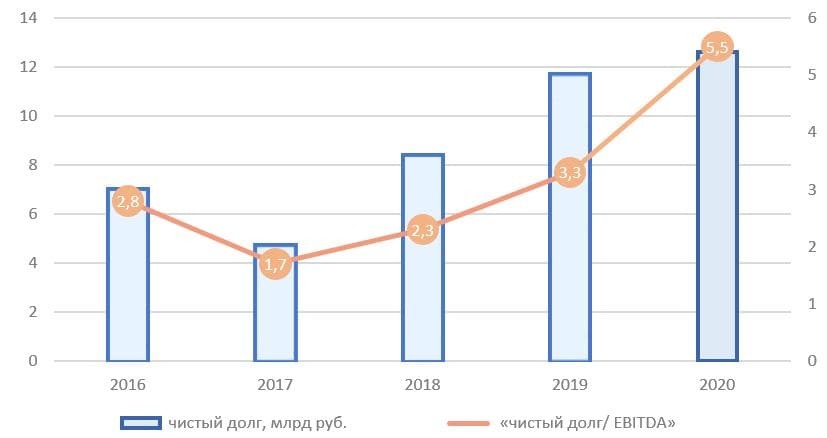

Бизнес постарался компенсировать часть потерь, сместив фокус на развитие онлайн-сервисов, и даже объявил о ребрендинге и создании собственной экосистемы. Но выручка «ОР» упала на 21% по отношению к 2019 г., а показатель EBITDA рухнул на 36% — до 2,3 млрд руб. Чистый долг холдинга достиг рекордных 12,6 млрд руб., а коэффициент «чистый долг / EBITDA» вырос с 3,3 до 5,5.

Долговая нагрузка ПАО «ОР»

Рис. 6. Источник: финансовые показатели ПАО «ОР», расчёт автора

Что следует учитывать инвесторам

Высокое значение «чистый долг / EBITDA» — это не приговор для бизнеса, но повод для инвестора внимательнее изучить финансовое положение компании, прежде чем принимать решение о покупке/продаже акций. Высокий уровень долга создаёт дополнительные риски для акционеров и делает бизнес менее устойчивым в условиях меняющейся рыночной конъюнктуры.

Минусы сильно закредитованных компаний заключаются в том, что в какой-то момент они могут начать работать в интересах кредиторов, а не акционеров, а существенная доля прибыли и денежного потока будет направляться на покрытие долга, а не на развитие бизнеса и выплаты дивидендов акционерам. Тем не менее снижение долговой нагрузки позитивно воспринимается участниками рынка и приводит к росту капитализации эмитента на несколько десятков процентов или даже в разы.

Компании с большой долговой нагрузкой

Уровень долговой нагрузки определяют по соотношению чистого долга (долгосрочные и краткосрочные кредиты и займы за вычетом денежных средств и их эквивалентов) и показателя EBITDA (прибыль компании за вычетом налоговых платежей, процентов по кредитам и начисленной амортизации). Чем выше мультипликатор, тем слабее финансовая устойчивость компании и тем выше риск дефолта или банкротства.

В этой статье будут рассмотрены пять российских эмитентов, чей коэффициент «чистый долг / EBITDA» превысил 5 по итогам 2020 г.

В сложившейся ситуации бизнесу придётся более пяти лет отдавать всю свою прибыль (игнорируя при этом начисляемые проценты, налоги, амортизацию), чтобы закрыть текущий чистый долг, но при условии того, что EBITDA в течение всего этого времени будет оставаться на уровне 2020 г.

«Аэрофлот»

Отрасль авиаперевозок — одна из наиболее пострадавших в результате ограничительных мер, которые вводились для замедления распространения COVID-19.

По группе «Аэрофлот» (авиакомпании «Аэрофлот», «Россия» «Победа»), которая является ключевым участником отечественного рынка авиаперевозок, прошлогодний кризис ударил особенно сильно, обрушив операционные, а следом и финансовые показатели до многолетних минимумов. Больше всего пострадал международный сегмент, поскольку пассажиропоток в апреле-июле 2020 г. сократился практически до нуля. Несмотря на постепенное ослабление ограничений, количество международных перелётов до сих пор значительно ниже допандемийного уровня.

Пассажиропоток на международных направлениях ПАО «Аэрофлот», тыс. человек

Рис. 1. Источник: операционные показатели ПАО «Аэрофлот»

В результате кризиса показатель EBITDA компании обрушилcя более чем в шесть раз, а чистый долг за 2020 г. вырос на 20%. «Аэрофлот» оказался одной из самых закредитованных компаний, чей коэффициент «чистый долг / EBITDA» достиг 24,4 по итогам 2020 г.

Долговая нагрузка ПАО «Аэрофлот»

Рис. 2. Источник: финансовые показатели ПАО «Аэрофлот», расчёт автора

«Мечел»

Один из крупнейших в России производителей угля ПАО «Мечел» давно испытывает финансовые трудности и успел за это время несколько раз побывать на грани банкротства, пережив несколько крупных реструктуризаций своих долгов.

Инвесторы уже привыкли, что эмитент является одним из самых закредитованных бизнесов на российском рынке, а кто-то даже делает ставку на то, что компания выберется из долговой ямы, и это позволит котировкам на фондовом рынке значительно подняться. Менеджмент «Мечела» пытается снизить кредитное бремя, и с 2018 г. чистый долг компании снижается, достигнув 315,3 млрд руб. по итогам 2020 г., что стало минимальным значением за последние несколько лет. Однако снижение долга дорого обошлось — «Мечелу» пришлось отдать Эльгинское месторождение, которое является одним из самых больших в мире по запасам коксующегося угля.

Несмотря на падение чистого долга, EBITDA снижается ещё более быстрыми темпами. Уровень долговой нагрузки по коэффициенту «чистый долг / EBITDA» продолжает расти с 2017 г. и достиг 7,7 по итогам 2020 г.

Долговая нагрузка ПАО «Мечел»

Рис. 3. Источник: финансовые показатели ПАО «Мечел», расчёт автора

«Инград»

Девелопер ПАО «Инград» входит в топ-10 крупнейших застройщиков в России и является одним из ключевых участников московского рынка жилой недвижимости. Несмотря на тяжёлое начало 2020 г. и временную заморозку строек в Москве, компания продемонстрировала одни из самых лучших результатов за последние годы. Падение ключевой ставки, программа льготной ипотеки и обесценивание российского рубля вызвали ажиотажный спрос со стороны потребителей, из-за чего цены на жилую недвижимость резко пошли вверх.

Компания «Инград» воспользовалась благоприятной рыночной конъюнктурой, увеличив выручку на четверть и получив прибыль в размере 1 млрд руб. вместо убытков по итогам 2019 г. Рост показателя EBITDA составил более 50% год к году, но долговая нагрузка остаётся одной из самых высоких среди отечественных публичных компаний. Чистый долг девелопера вырос на 31%, а коэффициент «чистый долг / EBITDA» составил 10,6.

Долговая нагрузка ПАО «Инград»

Рис. 4. Источник: финансовые показатели ПАО «Инград», расчёт автора

«РУСАЛ»

Объединённая компания «РУСАЛ» занимает лидирующие позиции в мире по объёмам производства алюминия. Несмотря на значительную долю рынка, финансовые сложности на фоне высокой долговой нагрузки возникли уже давно.

Проблемы компании начались ещё в 2008 г., когда мировой финансовый кризис ударил по металлургической отрасли, обрушив спрос и цены на алюминий, что привело к нарушению «РУСАЛом» условий по ряду кредитных договоров. В результате компании пришлось согласовывать с банками реструктуризацию кредитной задолженности на общую сумму почти 17 млрд долл.

По итогам 2020 г. чистый долг «РУСАЛа» вырос на 3%, что стало следствием переоценки валютных обязательств из-за резкой девальвации рубля. Девальвация национальной валюты привела к тому, что коэффициент «чистый долг / EBITDA» вырос до 6,5.

Долговая нагрузка ОК «РУСАЛ»

Рис. 5. Источник: финансовые показатели ОК «РУСАЛ», расчёт автора

OR Group

ПАО «ОР» (ранее ПАО «Обувь России») производит и продаёт обувь и комплектующие, управляет крупной розничной сетью, развивает собственную торговую платформу и даже занимается микрофинансами. 2020 год оказался для компании одним из самых сложных в истории. Из-за пандемии коронавируса вся розничная сеть компании была временно закрыта, что нанесло серьёзный урон финансовым показателям.

Бизнес постарался компенсировать часть потерь, сместив фокус на развитие онлайн-сервисов, и даже объявил о ребрендинге и создании собственной экосистемы. Но выручка «ОР» упала на 21% по отношению к 2019 г., а показатель EBITDA рухнул на 36% — до 2,3 млрд руб. Чистый долг холдинга достиг рекордных 12,6 млрд руб., а коэффициент «чистый долг / EBITDA» вырос с 3,3 до 5,5.

Долговая нагрузка ПАО «ОР»

Рис. 6. Источник: финансовые показатели ПАО «ОР», расчёт автора

Что следует учитывать инвесторам

Высокое значение «чистый долг / EBITDA» — это не приговор для бизнеса, но повод для инвестора внимательнее изучить финансовое положение компании, прежде чем принимать решение о покупке/продаже акций. Высокий уровень долга создаёт дополнительные риски для акционеров и делает бизнес менее устойчивым в условиях меняющейся рыночной конъюнктуры.

Минусы сильно закредитованных компаний заключаются в том, что в какой-то момент они могут начать работать в интересах кредиторов, а не акционеров, а существенная доля прибыли и денежного потока будет направляться на покрытие долга, а не на развитие бизнеса и выплаты дивидендов акционерам. Тем не менее снижение долговой нагрузки позитивно воспринимается участниками рынка и приводит к росту капитализации эмитента на несколько десятков процентов или даже в разы.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба