Инвестиционные фонды зелёной энергетики стали лидерами по доходности в 2020 г. Это связано с тем, что генерирующие компании и производители генераторов, солнечных батарей и другого оборудования для возобновляемой энергетики пользовались вниманием инвесторов и демонстрировали впечатляющий рост акций.

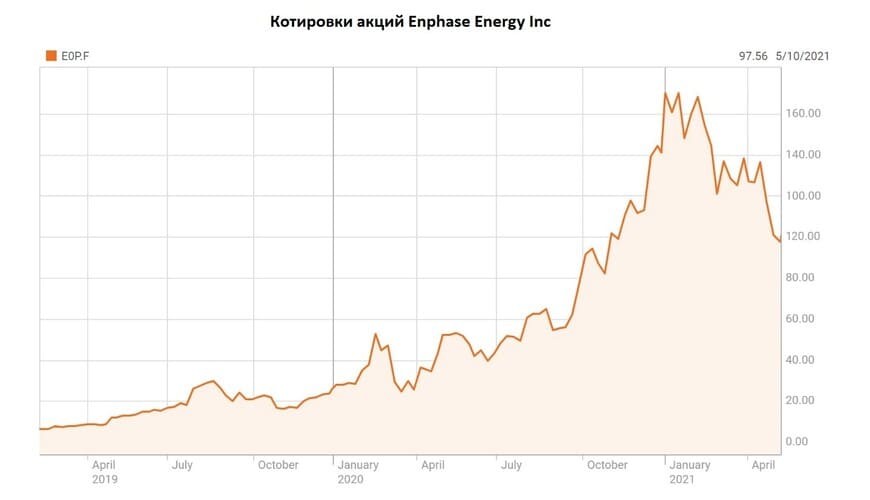

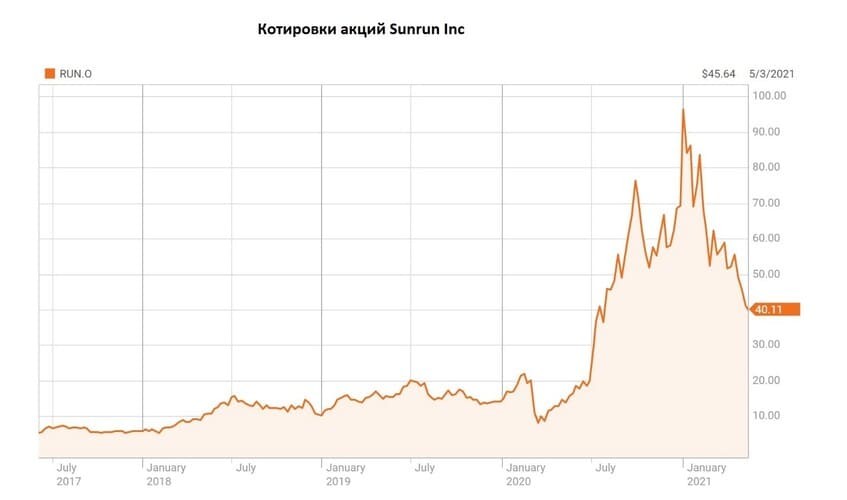

Фонд Invesco Solar (TAN) подорожал за год на 238% благодаря тому, что его основные инвестиции были направлены в акции производителя инверторов для солнечных панелей Enphase Energy (ENPH) (+576,26% с января 2020 г. по январь 2021 г.) и производителя и эксплуатанта солнечных панелей Sunrun (RUN) (+571,54% с января 2020 г. по январь 2021 г.).

Рис. 1. Котировки акций Enphase Energy Inc. Источник: данные Reuters.com

Рис. 2. Котировки акций Sunrun Inc. Источник: данные Reuters.com

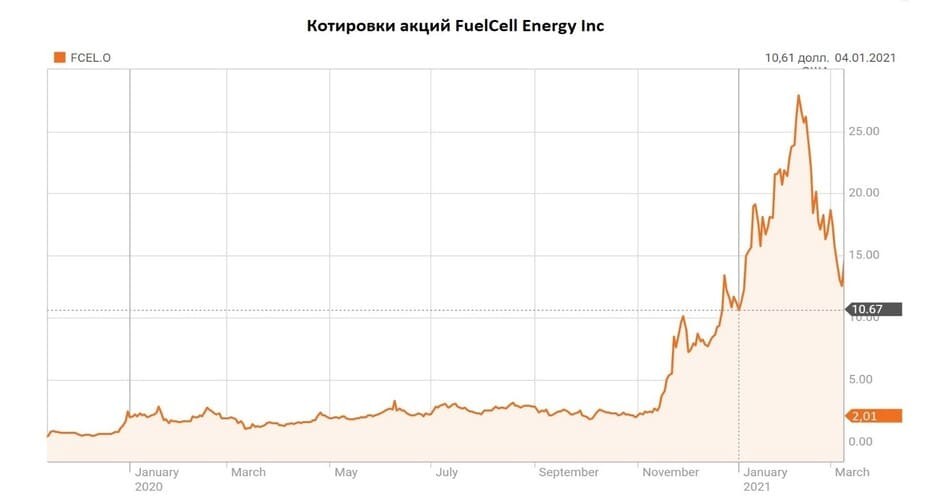

Вторым по доходности стал биржевой фонд Invesco WilderHill Clean Energy (PBW). Он принёс своим инвесторам 220% на каждый вложенный доллар. И всё благодаря акциям компании FuelCell Energy (FCEL) — крупнейшего в США производителя топливных элементов и эксплуатанта электростанций на топливных элементах (работающих на биогазе), расположенных в США и Южной Корее, которые подорожали на 430,85%.

Рис.3. Котировки акций FuelCell Energy. Источник: данные Reuters.com

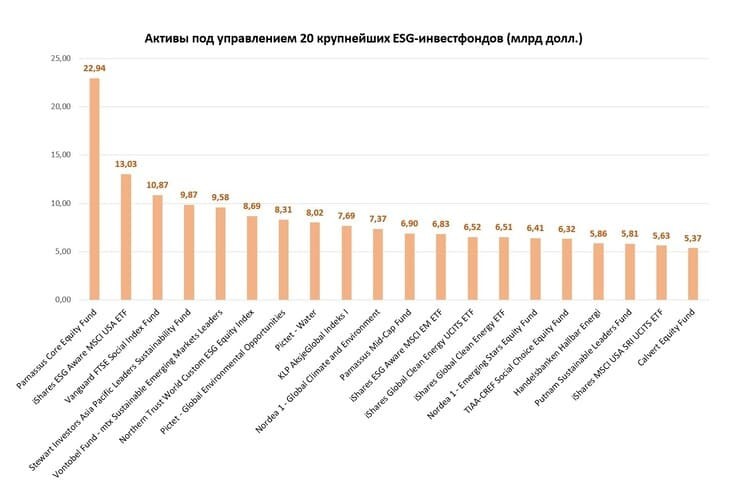

Активы в глобальных ESG-фондах с конца 2019 г., по утверждению The Wall Street Journal, выросли более чем на 50%, превысив 1,3 трлн долл.

Рис. 4. 20 крупнейших ESG-фондов по объёму находящихся под управлением активов. Источник: данные www.msci.com

Особенно усилился приток средств в конце 2020 г., так как инвесторы ожидали активной поддержки индустрии со стороны администрации нового президента США Джо Байдена.

Инвестфонды распорядились поступившими средствами, вложив их в акции зелёных компаний. Стремительное ралли этих акций во второй половине 2020 г. привело к тому, что в начале 2021 г. часть инвесторов решила зафиксировать прибыль, после чего началась коррекция.

Перед ESG-фондами встал вопрос, на чём и как дальше зарабатывать. Зелёная энергетика — это не единственно возможное направление инвестирования для ESG-фондов. Изначально для них определяющую роль играла социальная и экологическая ответственность бизнеса. Этот подход получил название «ответственное финансирование» и учитывает трёи критерия: экология, социальное развитие, корпоративное управление (англ. environmental, social, governance, отсюда и аббревиатура — ESG).

Принципов ответственного инвестирования придерживаются не только акционерные и паевые инвестиционные фонды, открытые для участия рядовых инвесторов. Этой стратегии придерживаются крупные корпорации, имеющие собственные инвестиционные подразделения и инвестирующие свои свободные средства. Крупные пенсионные фонды тоже декларируют свою ответственность не только за пенсионные накопления, но и за построение в будущем более гармоничного общества, которое будет бережнее относиться к окружающей среде.

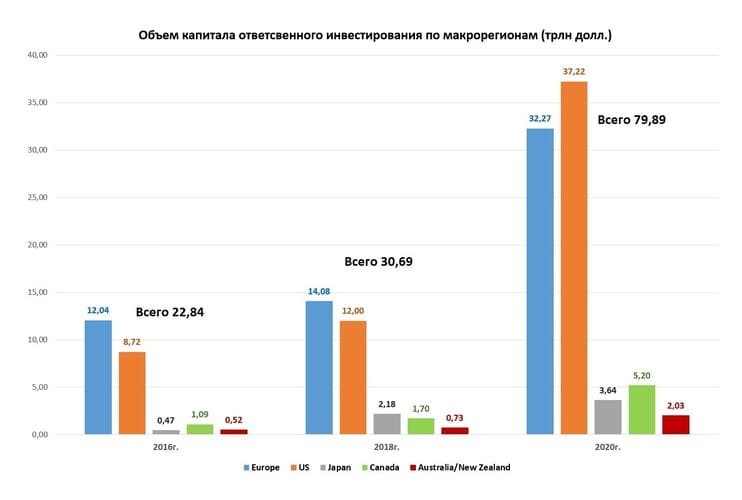

По данным PwC, объём ответственного инвестирования вырос с 23 трлн долл. в 2016 г. до 30,7 трлн долл. в 2018 г. (из которых около 26 трлн долл. приходится на Европу и США). К концу 2020 г. общий объём ESG-инвестиций (это не только ESG-фонды) достиг 80 трлн долл.

Рис. 5. Объём капиталов ответственного инвестирования по макрорегионам. Источник: данные PwC

Существуют разные критерии ответственного инвестирования, поэтому и оценки объёма ESG-инвестиций могут быть различными. Последнее время наибольшее внимание уделяется минимизации углеродного следа (а в перспективе — достижению углеродной нейтральности).

В рамках целей, заявленных Парижским соглашением по климату, выбросы от производственных и логистических операций к 2030 г. необходимо будет сократить приблизительно на 45%. Правительства развитых стран принимают различные меры, стимулирующие деятельность частных компаний в этом направлении. И речь идёт не только об увеличении доли возобновляемой энергии в энергобалансе стран и переводе транспорта с углеводородного топлива на электрическое. Предпринимаются меры по стимулированию ответственного поведения производственных корпораций.

Ведущие компании уже реализуют инициативы, направленные на снижение углеродного следа от их деятельности. Некоторые компании пошли ещё дальше и начали требовать от своих партнёров по цепочке снабжения подтверждения готовности к принятию аналогичных мер.

Инвесторы, публично объявившие о своей стратегии ответственного инвестирования, требуют от компаний, в которые они могли бы вложиться, перехода на экологически устойчивую операционную деятельность. К примеру, BlackRock (BLK), одна из ведущих компаний по управлению инвестициями, заявила, что устойчивость станет для неё «новым стандартом инвестирования» и неотъемлемой частью стратегии, направленной на повышение доходности в долгосрочной перспективе.

Производственные компании начинают реагировать на подобные заявления инвесторов. Группа Volkswagen (VOW3) объявила, что её электромобиль ID.3 станет первой моделью, производство которой на заводе в Цвиккау будет углеродно-нейтральным. Автопроизводитель надеется достичь углеродной нейтральности производства всей своей продукции к 2050 г.

Daimler (DAI) объявила о ещё более сжатых сроках декарбонизации. Этот автопроизводитель хочет сделать весь выпускаемый парк легковых автомобилей углеродно-нейтральным к 2039 г. Компания также намеревается добиться углеродной нейтральности своих сборочных предприятий к 2022 г., переключившись на энергию из возобновляемых источников. Также Daimler требует от своих поставщиков принимать вводимые ею стандарты. Схожие требования предъявляют и другие крупные автопроизводители. Это становится непременным условием для того, чтобы оставаться партнёром данных компаний.

Добившись декарбонизации собственных производств, названные автопроизводители сделают свои акции возможным объектом инвестирования со стороны ESG-инвесторов, обеспокоенных снижением углеродного следа. Но сам этот процесс подстегнёт спрос именно на «чистую» энергию, а значит, увеличится спрос на оборудование для солнечных электростанций, ветрогенераторы и другое оборудование для зелёной энергетики.

Экономический рост в этом секторе увеличит прибыли ESG-инвесторов. А их успех заставит присоединиться к стратегии ESG-инвестирования новых инвесторов, что станет серьёзной мотивацией для остальных производственных компаний задуматься о переходе к зелёным технологиям.

Для тех, кто не захочет этого сделать, будет введён углеродный налог / углеродные пошлины. Эта мера должна отсечь производителей с большим углеродным следом или заставить заплатить значительные суммы за доступ к рынку.

Фонд Invesco Solar (TAN) подорожал за год на 238% благодаря тому, что его основные инвестиции были направлены в акции производителя инверторов для солнечных панелей Enphase Energy (ENPH) (+576,26% с января 2020 г. по январь 2021 г.) и производителя и эксплуатанта солнечных панелей Sunrun (RUN) (+571,54% с января 2020 г. по январь 2021 г.).

Рис. 1. Котировки акций Enphase Energy Inc. Источник: данные Reuters.com

Рис. 2. Котировки акций Sunrun Inc. Источник: данные Reuters.com

Вторым по доходности стал биржевой фонд Invesco WilderHill Clean Energy (PBW). Он принёс своим инвесторам 220% на каждый вложенный доллар. И всё благодаря акциям компании FuelCell Energy (FCEL) — крупнейшего в США производителя топливных элементов и эксплуатанта электростанций на топливных элементах (работающих на биогазе), расположенных в США и Южной Корее, которые подорожали на 430,85%.

Рис.3. Котировки акций FuelCell Energy. Источник: данные Reuters.com

Активы в глобальных ESG-фондах с конца 2019 г., по утверждению The Wall Street Journal, выросли более чем на 50%, превысив 1,3 трлн долл.

Рис. 4. 20 крупнейших ESG-фондов по объёму находящихся под управлением активов. Источник: данные www.msci.com

Особенно усилился приток средств в конце 2020 г., так как инвесторы ожидали активной поддержки индустрии со стороны администрации нового президента США Джо Байдена.

Инвестфонды распорядились поступившими средствами, вложив их в акции зелёных компаний. Стремительное ралли этих акций во второй половине 2020 г. привело к тому, что в начале 2021 г. часть инвесторов решила зафиксировать прибыль, после чего началась коррекция.

Перед ESG-фондами встал вопрос, на чём и как дальше зарабатывать. Зелёная энергетика — это не единственно возможное направление инвестирования для ESG-фондов. Изначально для них определяющую роль играла социальная и экологическая ответственность бизнеса. Этот подход получил название «ответственное финансирование» и учитывает трёи критерия: экология, социальное развитие, корпоративное управление (англ. environmental, social, governance, отсюда и аббревиатура — ESG).

Принципов ответственного инвестирования придерживаются не только акционерные и паевые инвестиционные фонды, открытые для участия рядовых инвесторов. Этой стратегии придерживаются крупные корпорации, имеющие собственные инвестиционные подразделения и инвестирующие свои свободные средства. Крупные пенсионные фонды тоже декларируют свою ответственность не только за пенсионные накопления, но и за построение в будущем более гармоничного общества, которое будет бережнее относиться к окружающей среде.

По данным PwC, объём ответственного инвестирования вырос с 23 трлн долл. в 2016 г. до 30,7 трлн долл. в 2018 г. (из которых около 26 трлн долл. приходится на Европу и США). К концу 2020 г. общий объём ESG-инвестиций (это не только ESG-фонды) достиг 80 трлн долл.

Рис. 5. Объём капиталов ответственного инвестирования по макрорегионам. Источник: данные PwC

Существуют разные критерии ответственного инвестирования, поэтому и оценки объёма ESG-инвестиций могут быть различными. Последнее время наибольшее внимание уделяется минимизации углеродного следа (а в перспективе — достижению углеродной нейтральности).

В рамках целей, заявленных Парижским соглашением по климату, выбросы от производственных и логистических операций к 2030 г. необходимо будет сократить приблизительно на 45%. Правительства развитых стран принимают различные меры, стимулирующие деятельность частных компаний в этом направлении. И речь идёт не только об увеличении доли возобновляемой энергии в энергобалансе стран и переводе транспорта с углеводородного топлива на электрическое. Предпринимаются меры по стимулированию ответственного поведения производственных корпораций.

Ведущие компании уже реализуют инициативы, направленные на снижение углеродного следа от их деятельности. Некоторые компании пошли ещё дальше и начали требовать от своих партнёров по цепочке снабжения подтверждения готовности к принятию аналогичных мер.

Инвесторы, публично объявившие о своей стратегии ответственного инвестирования, требуют от компаний, в которые они могли бы вложиться, перехода на экологически устойчивую операционную деятельность. К примеру, BlackRock (BLK), одна из ведущих компаний по управлению инвестициями, заявила, что устойчивость станет для неё «новым стандартом инвестирования» и неотъемлемой частью стратегии, направленной на повышение доходности в долгосрочной перспективе.

Производственные компании начинают реагировать на подобные заявления инвесторов. Группа Volkswagen (VOW3) объявила, что её электромобиль ID.3 станет первой моделью, производство которой на заводе в Цвиккау будет углеродно-нейтральным. Автопроизводитель надеется достичь углеродной нейтральности производства всей своей продукции к 2050 г.

Daimler (DAI) объявила о ещё более сжатых сроках декарбонизации. Этот автопроизводитель хочет сделать весь выпускаемый парк легковых автомобилей углеродно-нейтральным к 2039 г. Компания также намеревается добиться углеродной нейтральности своих сборочных предприятий к 2022 г., переключившись на энергию из возобновляемых источников. Также Daimler требует от своих поставщиков принимать вводимые ею стандарты. Схожие требования предъявляют и другие крупные автопроизводители. Это становится непременным условием для того, чтобы оставаться партнёром данных компаний.

Добившись декарбонизации собственных производств, названные автопроизводители сделают свои акции возможным объектом инвестирования со стороны ESG-инвесторов, обеспокоенных снижением углеродного следа. Но сам этот процесс подстегнёт спрос именно на «чистую» энергию, а значит, увеличится спрос на оборудование для солнечных электростанций, ветрогенераторы и другое оборудование для зелёной энергетики.

Экономический рост в этом секторе увеличит прибыли ESG-инвесторов. А их успех заставит присоединиться к стратегии ESG-инвестирования новых инвесторов, что станет серьёзной мотивацией для остальных производственных компаний задуматься о переходе к зелёным технологиям.

Для тех, кто не захочет этого сделать, будет введён углеродный налог / углеродные пошлины. Эта мера должна отсечь производителей с большим углеродным следом или заставить заплатить значительные суммы за доступ к рынку.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба