За последний год на российский рынок пришло большое количество частных инвесторов, готовых вкладывать свои средства в акции, облигации, фонды и другие инструменты. Заработать как можно больше и с минимальным риском хочется каждому, но для этого нужно найти недооценённую бумагу или бонд с высокой доходностью. И поскольку наш фондовый рынок ограничен определённым количеством эмитентов, искать объекты для инвестиций приходится на «стороне».

Центробанк и Московская биржа, пытаясь помочь всем участникам рынка, открыли Сектор Роста — площадку, которая может заинтересовать как инвесторов, так и ряд компаний, планирующих выйти на биржу.

Для инвесторов, собирающихся покупать ценные бумаги Сектора Роста, привлекательными станут следующие его особенности:

льготное кредитование эмитента под залог ценных бумаг, которое позволит в случае проблем у компании получить её акции;

гарантии и поручительство государства при выпуске облигаций, что делает инвестиции в компании сектора более защищёнными;

якорные инвестиции, создающие ощущение безопасности;

низкая вероятность технического дефолта, так как выплата купона субсидируется государством.

Среди рисков стоит выделить низкую ликвидность бумаг, а также возможность банкротства эмитентов. Да, вероятность последнего крайне мала, но не стоит её исключать. А вот низкая ликвидность — это реально существующая проблема, которая не позволит быстро купить или продать бумаги.

Что такое Сектор Роста?

Сектор Роста — это молодая площадка Московской биржи, которая была создана в 2017 г. при поддержке Фонда развития промышленности, Российского фонда прямых инвестиций (РФПИ), корпорации МСП и Российского экспортного центра.

Основными целями площадки стали поиск и привлечение средств для развития и поддержки компаний средней и малой капитализации. В Секторе Роста можно выпустить в обращение ценные бумаги (облигации и акции) дешевле, чем на других площадках биржи. Кроме того, у эмитентов есть шанс компенсировать часть затрат за счёт государственного субсидирования.

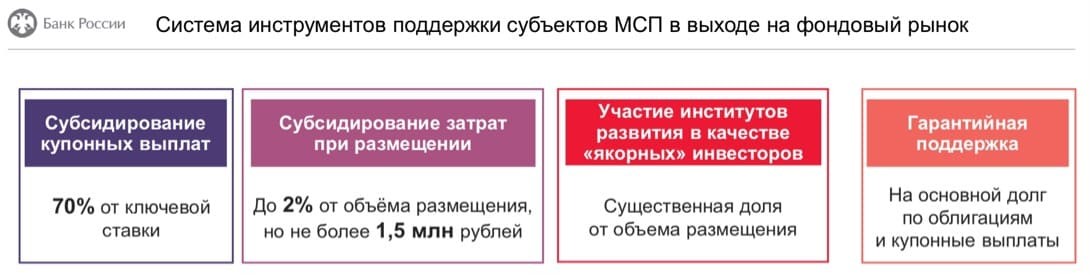

Рис. 1. Инструменты поддержки компаний МСБ (малого и среднего бизнеса) от ЦБР. Источник: сайт ЦБР

Чтобы попасть в сектор, недостаточно просто быть компанией малого или среднего бизнеса — необходимо соответствовать ряду требований. Возраст потенциального эмитента должен составлять не менее трёх лет, а выручка — не менее 120 млн руб. При этом есть и верхний порог: если компания планирует выпуск облигаций, то её выручка не должна превышать 10 млрд руб.; а если хочет разместить на площадке акции — 25 млрд руб. Кроме того, значение мультипликатора «чистый долг / EBIT» должно быть меньше 3, а средний прирост выручки за последние три года должен составлять не менее 10%.

Среди наиболее известных представителей Сектора Роста можно выделить акции компаний «ОР» («Обувь России») и «ГТМ» («Глобалтрак»), а также облигации «ММЦБ» («Международный медицинский центр обработки и криохранения биоматериалов») и «Светофор групп».

Всего за три года в Секторе Роста свои акции разместили 32 компании (на общую сумму более 15 млрд руб.) — и это очень мало. Возможно, причина кроется в сложности процесса размещения: эмитенты не понимают его структуру, и им сложно принять что-то новое. Конечно, мешают и ограничительные требования для компаний, которые могут размещаться.

Но 2 июня на Петербургском международном экономическом форуме глава ЦБ РФ Эльвира Набиуллина заявила, что Центробанк хочет упростить выпуск акций и облигаций для компаний малой и средней капитализации в Секторе Роста на Московской бирже.

Кому выгодно размещение в Секторе Роста, а кому — не очень?

Прежде всего размещение выгодно компаниям малой и средней капитализации, которые могут получать финансирование не только за счёт банковского кредитования, но и с помощью листинга акций и/или выпуска облигаций.

Например, компания, не имеющая богатой кредитной истории и кредитного рейтинга, может получить банковский заём под 11% годовых. Если же она решит выпустить облигации, то ставка может оказаться существенно ниже (за счёт субсидирования государством), а объём привлечённых средств — больше.

Также это выгодно для Московской биржи, которая не только получает оплату за услуги по размещению, но и зарабатывает на комиссиях, уплачиваемых участниками торгов.

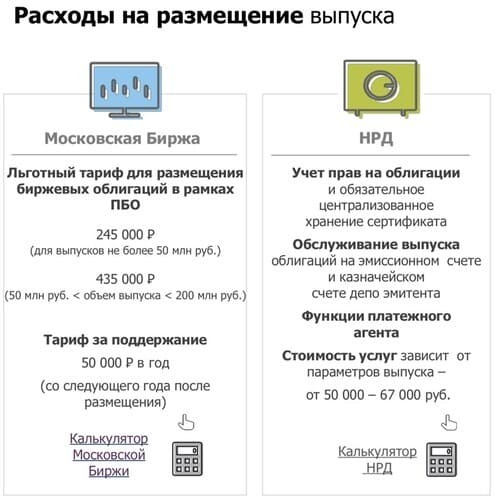

Рис. 2. Расходы на размещение выпуска облигаций. Источник: сайт Московской биржи

Для банков развитие сектора может обернуться снижением прибыли, так как часть их клиентов уйдёт на биржу, где условия более выгодны.

Новость об упрощении выпуска акций в Секторе Роста в ближайшее время влияния на котировки не окажет, однако в будущем, возможно, количество эмитентов на бирже увеличится, что позволит более качественно диверсифицировать инвестпортфели.

Парадокс

Согласно дорожной карте по развитию финансирования субъектов малого и среднего предпринимательства, объём облигационного долга, размещённого в Секторе Роста, за три года может увеличиться на 65%. По итогам текущего года объём новых размещений может составить около 6 млрд руб., а к концу 2023 г. достигнет 9 млрд.

Однако парадокс заключается в том, что облигации Сектора Роста в большинстве своём относятся к ВДО (высокодоходному типу), и, следовательно, их покупка сопряжена с высоким риском. При этом Госдума РФ приняла в первом чтении законопроект, который с 1 октября 2021 г. запретит неквалифицированным инвесторам, не прошедшим специальное тестирование, вкладываться в облигации с кредитным рейтингом ниже уровня, который определит ЦБ. В итоге ликвидность таких облигаций может пострадать, что снизит их инвестиционную привлекательность.

Таким образом, возможно, в скором времени на российском рынке появятся новые высокодоходные облигации и акции, которые помогут инвесторам дополнить свои портфели интересными инструментами. А компании малой и средней капитализации получат возможность обзавестись более дешёвыми (по сравнению с банковскими) займами.

Центробанк и Московская биржа, пытаясь помочь всем участникам рынка, открыли Сектор Роста — площадку, которая может заинтересовать как инвесторов, так и ряд компаний, планирующих выйти на биржу.

Для инвесторов, собирающихся покупать ценные бумаги Сектора Роста, привлекательными станут следующие его особенности:

льготное кредитование эмитента под залог ценных бумаг, которое позволит в случае проблем у компании получить её акции;

гарантии и поручительство государства при выпуске облигаций, что делает инвестиции в компании сектора более защищёнными;

якорные инвестиции, создающие ощущение безопасности;

низкая вероятность технического дефолта, так как выплата купона субсидируется государством.

Среди рисков стоит выделить низкую ликвидность бумаг, а также возможность банкротства эмитентов. Да, вероятность последнего крайне мала, но не стоит её исключать. А вот низкая ликвидность — это реально существующая проблема, которая не позволит быстро купить или продать бумаги.

Что такое Сектор Роста?

Сектор Роста — это молодая площадка Московской биржи, которая была создана в 2017 г. при поддержке Фонда развития промышленности, Российского фонда прямых инвестиций (РФПИ), корпорации МСП и Российского экспортного центра.

Основными целями площадки стали поиск и привлечение средств для развития и поддержки компаний средней и малой капитализации. В Секторе Роста можно выпустить в обращение ценные бумаги (облигации и акции) дешевле, чем на других площадках биржи. Кроме того, у эмитентов есть шанс компенсировать часть затрат за счёт государственного субсидирования.

Рис. 1. Инструменты поддержки компаний МСБ (малого и среднего бизнеса) от ЦБР. Источник: сайт ЦБР

Чтобы попасть в сектор, недостаточно просто быть компанией малого или среднего бизнеса — необходимо соответствовать ряду требований. Возраст потенциального эмитента должен составлять не менее трёх лет, а выручка — не менее 120 млн руб. При этом есть и верхний порог: если компания планирует выпуск облигаций, то её выручка не должна превышать 10 млрд руб.; а если хочет разместить на площадке акции — 25 млрд руб. Кроме того, значение мультипликатора «чистый долг / EBIT» должно быть меньше 3, а средний прирост выручки за последние три года должен составлять не менее 10%.

Среди наиболее известных представителей Сектора Роста можно выделить акции компаний «ОР» («Обувь России») и «ГТМ» («Глобалтрак»), а также облигации «ММЦБ» («Международный медицинский центр обработки и криохранения биоматериалов») и «Светофор групп».

Всего за три года в Секторе Роста свои акции разместили 32 компании (на общую сумму более 15 млрд руб.) — и это очень мало. Возможно, причина кроется в сложности процесса размещения: эмитенты не понимают его структуру, и им сложно принять что-то новое. Конечно, мешают и ограничительные требования для компаний, которые могут размещаться.

Но 2 июня на Петербургском международном экономическом форуме глава ЦБ РФ Эльвира Набиуллина заявила, что Центробанк хочет упростить выпуск акций и облигаций для компаний малой и средней капитализации в Секторе Роста на Московской бирже.

Кому выгодно размещение в Секторе Роста, а кому — не очень?

Прежде всего размещение выгодно компаниям малой и средней капитализации, которые могут получать финансирование не только за счёт банковского кредитования, но и с помощью листинга акций и/или выпуска облигаций.

Например, компания, не имеющая богатой кредитной истории и кредитного рейтинга, может получить банковский заём под 11% годовых. Если же она решит выпустить облигации, то ставка может оказаться существенно ниже (за счёт субсидирования государством), а объём привлечённых средств — больше.

Также это выгодно для Московской биржи, которая не только получает оплату за услуги по размещению, но и зарабатывает на комиссиях, уплачиваемых участниками торгов.

Рис. 2. Расходы на размещение выпуска облигаций. Источник: сайт Московской биржи

Для банков развитие сектора может обернуться снижением прибыли, так как часть их клиентов уйдёт на биржу, где условия более выгодны.

Новость об упрощении выпуска акций в Секторе Роста в ближайшее время влияния на котировки не окажет, однако в будущем, возможно, количество эмитентов на бирже увеличится, что позволит более качественно диверсифицировать инвестпортфели.

Парадокс

Согласно дорожной карте по развитию финансирования субъектов малого и среднего предпринимательства, объём облигационного долга, размещённого в Секторе Роста, за три года может увеличиться на 65%. По итогам текущего года объём новых размещений может составить около 6 млрд руб., а к концу 2023 г. достигнет 9 млрд.

Однако парадокс заключается в том, что облигации Сектора Роста в большинстве своём относятся к ВДО (высокодоходному типу), и, следовательно, их покупка сопряжена с высоким риском. При этом Госдума РФ приняла в первом чтении законопроект, который с 1 октября 2021 г. запретит неквалифицированным инвесторам, не прошедшим специальное тестирование, вкладываться в облигации с кредитным рейтингом ниже уровня, который определит ЦБ. В итоге ликвидность таких облигаций может пострадать, что снизит их инвестиционную привлекательность.

Таким образом, возможно, в скором времени на российском рынке появятся новые высокодоходные облигации и акции, которые помогут инвесторам дополнить свои портфели интересными инструментами. А компании малой и средней капитализации получат возможность обзавестись более дешёвыми (по сравнению с банковскими) займами.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба