ПАО «ФосАгро» и ПАО «Акрон» — российские вертикально интегрированные компании, которые занимаются производством и реализацией минеральных удобрений на внутреннем и внешних рынках.

Давайте проанализируем положение компаний в отрасли, структуру и географию продаж, дивидендную политику эмитентов, а также сравним ключевые операционные и финансовые показатели за последние пять лет.

Положение в отрасли

Обе компании зарабатывают на производстве и продаже минеральных удобрений преимущественно для компаний сельскохозяйственной отрасли.

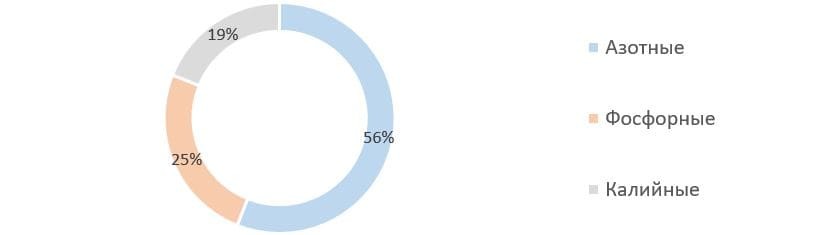

Различают три основных вида удобрений: азотные, фосфорные и калийные. Больше половины потребления приходится на азотные удобрения, примерно четверть — на фосфорные, и чуть менее 20% на калийные. Кроме того, существуют сложные удобрения, которые содержат в себе несколько питательных элементов.

Структура мирового потребления удобрений в сезоне 2020/21, %

Рис. 1. Источник: оценки IFA

Бизнес-модель и продукция обеих компаний похожи, но сегменты рынка, в которых работают производители, несколько отличаются. «ФосАгро» зарабатывает преимущественно на продаже фосфорсодержащих удобрений, «Акрон» — на продаже азотных и сложных удобрений.

Структура выручки по видам продукции в 2020 г.

Рис. 2. Источник: оценки IFA

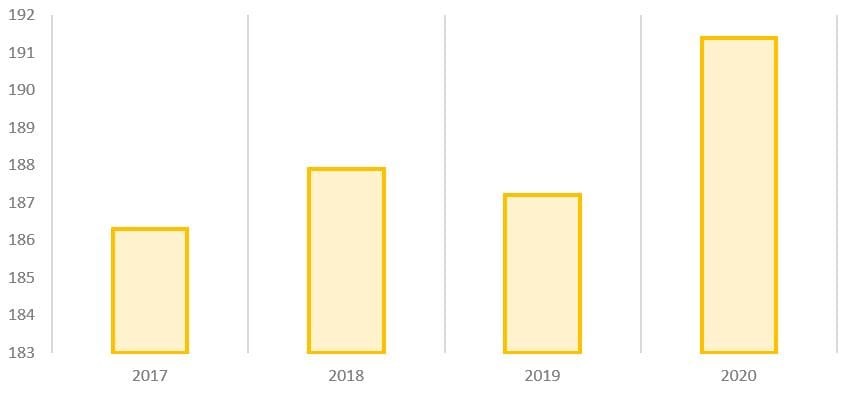

В последние годы мировой рынок удобрений стагнировал из-за перепроизводства и избытка мощностей. Однако во второй половине 2020 г. на фоне большого спроса со стороны сельхозпроизводителей цены на минеральные удобрения выросли. По итогам 2020 г., несмотря на мировой экономический кризис, объём потребления удобрений вырос на 2% — до 191,4 млн тонн. Это стало максимумом последних лет.

Потребление минеральных удобрений в мире, млн т

Рис. 3. Источник: данные Минсельхоза РФ

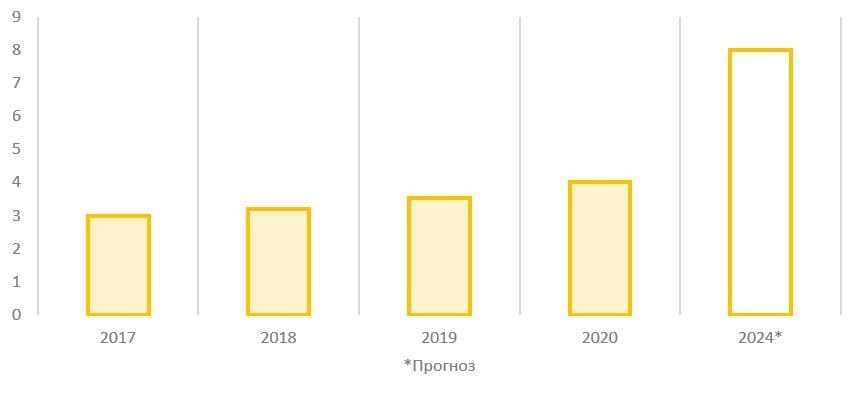

В России из-за роста сельскохозяйственной отрасли после кризиса 2014 г. и введения контрсанкций потребление удобрений со стороны отечественного АПК растёт на протяжении последних лет. По итогам 2020 г. — рекордные 4 млн тонн. Более того, Министерство сельского хозяйства РФ планирует удвоить объём потребления к 2024 г. до 8 млн тонн. Это должно поддержать внутренних производителей, таких как «ФосАгро» и «Акрон».

Потребление минеральных удобрений российскими аграриями, млн т

Рис. 4. Источник: Минсельхоз РФ

И у «ФосАгро», и у «Акрона» достаточно сбалансированная география продаж, в которой ни один регион не занимает доминирующего положения. «ФосАгро» больше ориентирован на внутренний рынок, который пока является крупнейшим для бизнеса. На Россию и страны СНГ приходится около 32% продаж, по сравнению с 22% у «Акрона». Для «Акрона» крупнейшим рынком сбыта является Латинская Америка, на которую в 2020 г. пришлось около 32% всех продаж.

Структура продаж по регионам в 2020 г.

Рис. 5. Источник: годовые отчёты за 2020 год «ФосАгро» и «Акрон»

Сравнение операционных показателей

В последние годы обе компании демонстрируют рост производства, однако по темпам роста «ФосАгро» заметно превосходит конкурента. Если средние темпы прироста объёма производства удобрений на площадках «Акрона» с 2016 по 2020 г. составили 5%, то у «ФосАгро» этот показатель достиг 8%.

По итогам 2020 г. «ФосАгро» выпустило на 55% больше удобрений, чем «Акрон», или 10 млн тонн против 6,4 млн тонн.

Объёмы производства продукции, тыс. тонн

Рис. 6. Источник: операционные данные компаний

Схожую динамику имеют и продажи компаний. За последние пять лет средние темпы прироста продаж «Акрона» составили 5%, а у «ФосАгро» — 8%. По итогам 2020 г. «Акрон» реализовал 6,3 млн тонн удобрений, а «ФосАгро» — 10 млн тонн.

Объёмы продаж продукции, тыс. тонн

Рис. 7. Источник: операционные данные компаний

По данным Российской ассоциации производителей удобрений, компания «ФосАгро» стала крупнейшим поставщиком минеральных удобрений для АПК России с долей 23,8%. При этом «Акрон» продемонстрировал лучшую динамику среди отечественных производителей, нарастив поставки более чем на 90%.

Сравнение финансовых показателей

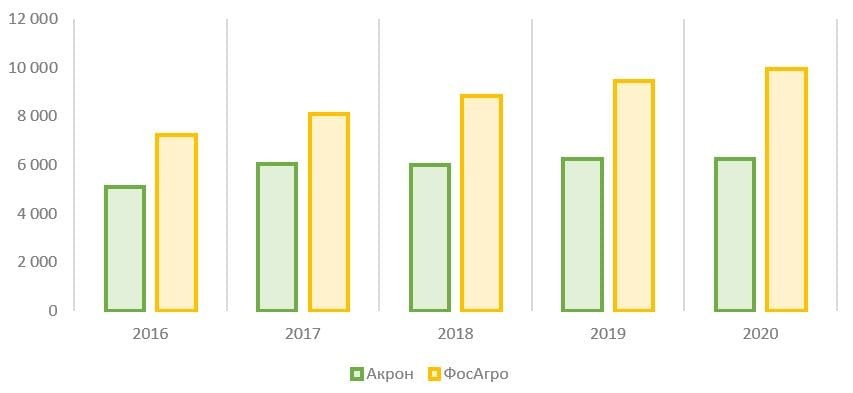

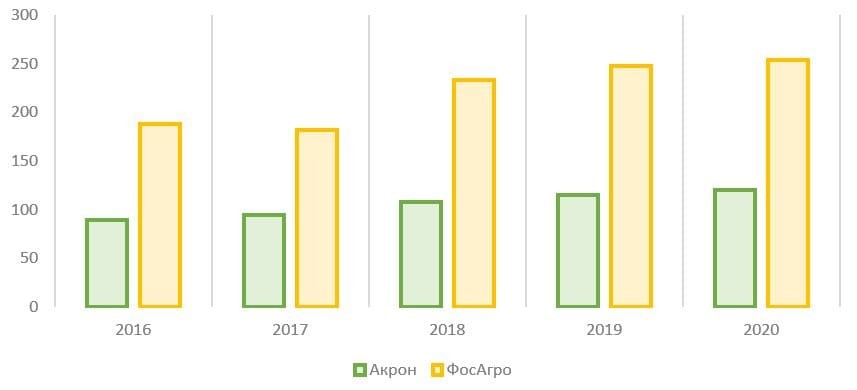

Выручка компаний зависит не только от объёмов продаж продукции, но и от цены на удобрения в России и за рубежом. Во второй половине 2020 г. цены и спрос на мировых рынках выросли, что позволило обеим компаниям получить рекордную выручку. Однако выручка «ФосАгро» в 2020 г. более чем в два раза превысила выручку «Акрона» — 253,9 млрд руб. против 119,9 млрд руб.

При этом средние темпы прироста выручки в 2016–2020 гг. у «ФосАгро» и «Акрона» оказались примерно равны и составили 8%.

Динамика выручки, млрд руб.

Рис. 8. Источник: финансовые показатели компаний

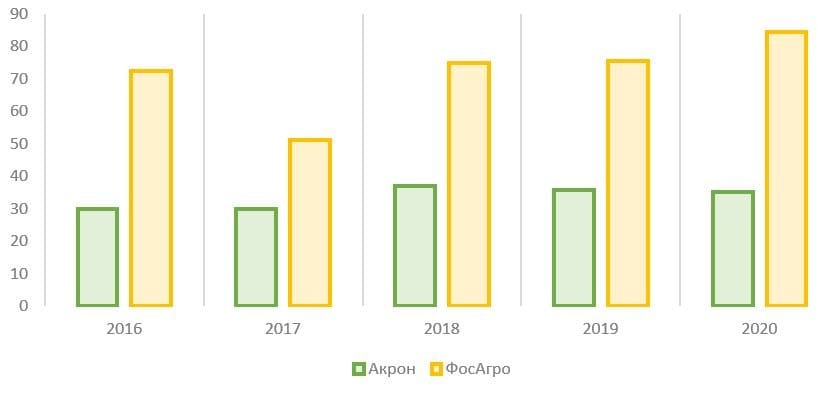

Показатель EBITDA «ФосАгро» по итогам 2020 г. достиг 84,3 млрд руб. по сравнению с 35,3 млрд руб. у «Акрона». При этом EBITDA «ФосАгро» растёт с 2017 г., а у «Акрона» с 2018 г. сокращается.

Динамика EBITDA, млрд руб.

Рис. 9. Источник: финансовые показатели компаний

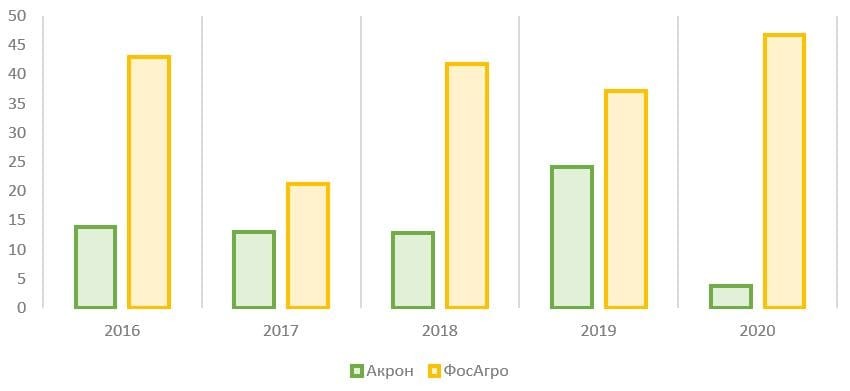

Чистая прибыль «ФосАгро» по итогам 2020 г. достигла рекордных 46,8 млрд руб. «Акрон» же, несмотря на рекордную выручку, отразил падение чистой прибыли по отношению к 2019 г. более чем в шесть раз — до 3,84 млрд руб. Это связано со значительным неденежным убытком от переоценки курсовых разниц на фоне девальвации рубля.

Динамика чистой прибыли, млрд руб.

Рис. 10. Источник: финансовые показатели компаний

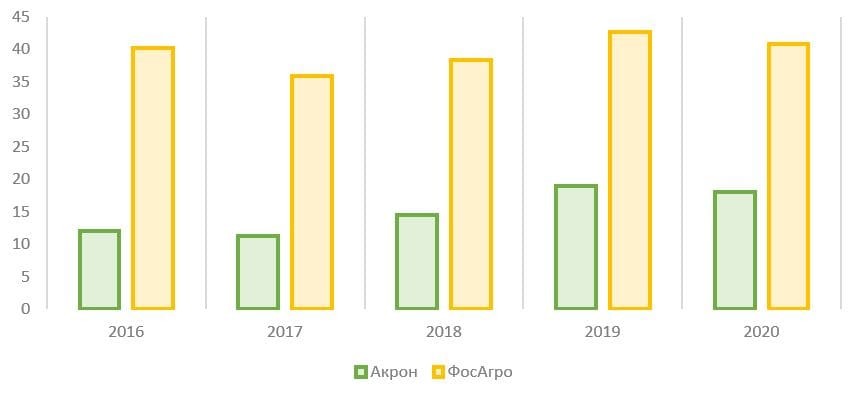

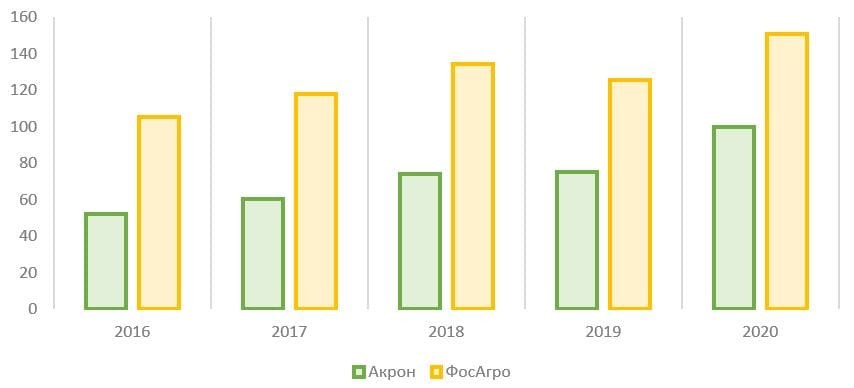

Обе компании вкладывают значительные средства в своё развитие, что отражается на росте производственных показателей. Однако «ФосАгро» по объёму капитальных затрат значительно обходит конкурента: с 2016 по 2020 г. компания инвестировала в своё развитие около 200 млрд руб. против 75 млрд руб. инвестиций «Акрона».

Динамика капитальных затрат, млрд руб.

Рис. 11. Источник: финансовые показатели компаний

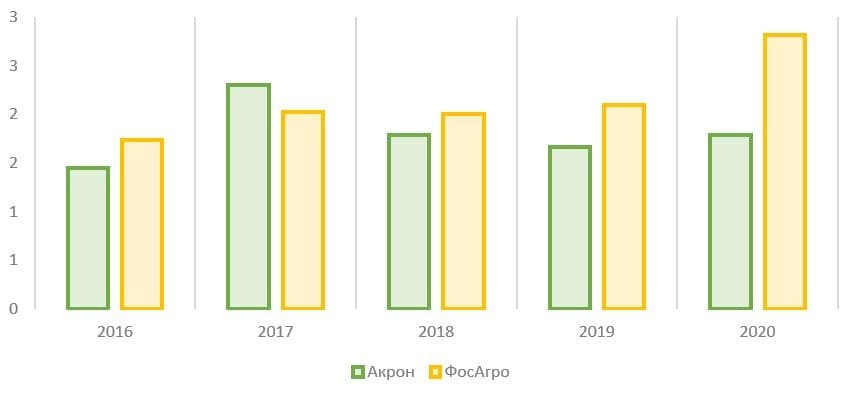

Чистый долг «ФосАгро» по итогам 2020 г. вырос на 20% и достиг 150,6 млрд руб. Чистый долг «Акрона» за 2020 г. увеличился на 32% — до 99,6 млрд руб. Коэффициент «чистый долг / EBITDA» у «ФосАгро» составил 2,8 по сравнению с 1,8 у «Акрона». Это говорит о том, что уровень долговой нагрузки «Акрона» заметно ниже, чем у конкурента.

Динамика чистого долга, млрд руб.

Рис. 12. Источник: финансовые показатели компаний

Коэффициент «чистый долг / EBITDA», х

Рис. 13. Источник: финансовые показатели компаний

В последние годы рентабельность бизнеса «ФосАгро» в среднем была выше, чем у конкурента. По итогам 2020 г. рентабельность собственного капитала «ФосАгро» составила 44% по сравнению с 9% у «Акрона». Рентабельность активов «ФосАгро» в 2020 г. достигла почти 15%, а у «Акрона» сократилась менее чем до 2%.

Дивиденды

Дивидендная политика «Акрона» предполагает выплату не менее 30% чистой прибыли по МСФО. Компания платит своим акционерам не менее двух раз в год и иногда объявляет дополнительные выплаты из нераспределённой прибыли прошлых лет.

«ФосАгро» платит из свободного денежного потока (FCF) в зависимости от уровня долговой нагрузки. Если коэффициент «чистый долг / EBITDA» меньше 1, то могут направить более 75% FCF, если от 1 до 1,5, то на дивиденды может быть направлено от 50 до 75% FCF. Если коэффициент превышает 1,5, то дивиденды могут составить менее 50 FCF. В качестве минимального порога дивидендных выплат указан уровень 50% от скорректированной чистой прибыли.

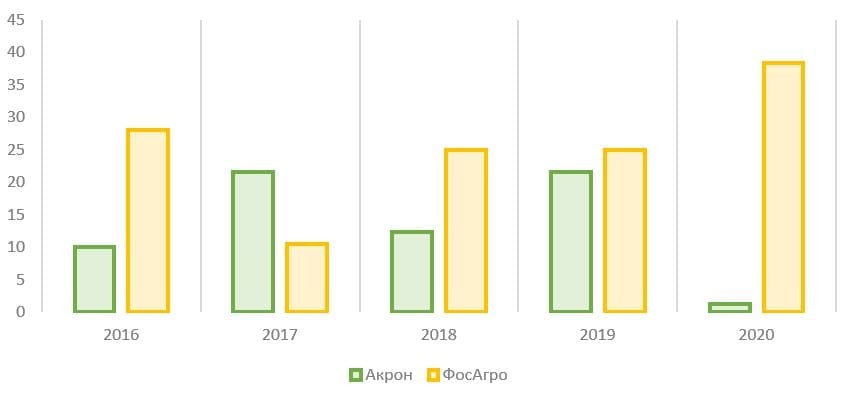

Динамика дивидендных выплат, млрд руб.

Рис. 14. Источник: история дивидендных выплат компаний

Капитализация и динамика котировок

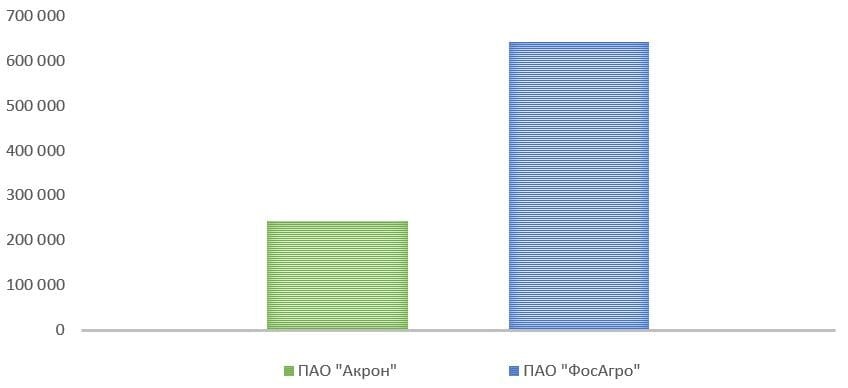

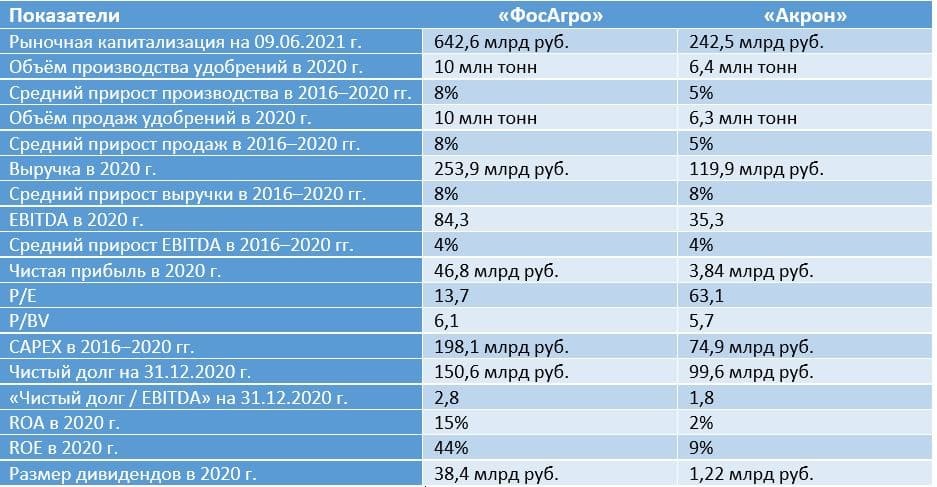

Стоимость «ФосАгро» на рынке превышает стоимость «Акрона» почти в 2,7 раза. Рыночная капитализация «ФосАгро» на начало июня 2021 г. составляет около 640 млрд руб., а «Акрона» — около 240 млрд руб.

Рыночная капитализация ПАО «Акрон» и ПАО «ФосАгро» на 09.06.2021, млн руб.

Рис. 15. Источник: сайт Московской биржи

При этом цена акций «Акрона» растёт с середины 2017 г. Акции «ФосАгро» долгое время находились в боковом тренде и только со второй половины 2020 г. резко пошли вверх на фоне роста цен на удобрения. Сейчас они торгуются на исторически максимальном уровне.

Динамика котировок акций ПАО «ФосАгро», руб.

Рис. 16. Источник: сайт Московской биржи

Динамика котировок акций ПАО «ФосАгро», руб.

Рис. 17. Источник: сайт Московской биржи

Лидер отрасли

«ФосАгро» превосходит своего конкурента практически по всем основным показателям: компания больше производит и продаёт удобрений, имеет более высокие темпы роста производства за последние пять лет. У неё выше выручка и прибыль в 2020 г., а также рентабельность активов и собственного капитала. Кроме того, она больше средств тратит на инвестиции и выплаты акционерам. Однако у «Акрона» ниже уровень долговой нагрузки, компания меньше зависит от внутреннего рынка, а также демонстрирует схожие темпы роста выручки и EBITDA.

В целом оба производителя демонстрируют рост продаж и устойчивую вертикально интегрированную модель бизнеса, которая позволяет наращивать объёмы производства даже в период низкого спроса на мировом рынке удобрений.

Рис. 18. Источник: операционные и финансовые показатели компаний из отчётов и пресс-релизов, расчёт автора

Давайте проанализируем положение компаний в отрасли, структуру и географию продаж, дивидендную политику эмитентов, а также сравним ключевые операционные и финансовые показатели за последние пять лет.

Положение в отрасли

Обе компании зарабатывают на производстве и продаже минеральных удобрений преимущественно для компаний сельскохозяйственной отрасли.

Различают три основных вида удобрений: азотные, фосфорные и калийные. Больше половины потребления приходится на азотные удобрения, примерно четверть — на фосфорные, и чуть менее 20% на калийные. Кроме того, существуют сложные удобрения, которые содержат в себе несколько питательных элементов.

Структура мирового потребления удобрений в сезоне 2020/21, %

Рис. 1. Источник: оценки IFA

Бизнес-модель и продукция обеих компаний похожи, но сегменты рынка, в которых работают производители, несколько отличаются. «ФосАгро» зарабатывает преимущественно на продаже фосфорсодержащих удобрений, «Акрон» — на продаже азотных и сложных удобрений.

Структура выручки по видам продукции в 2020 г.

Рис. 2. Источник: оценки IFA

В последние годы мировой рынок удобрений стагнировал из-за перепроизводства и избытка мощностей. Однако во второй половине 2020 г. на фоне большого спроса со стороны сельхозпроизводителей цены на минеральные удобрения выросли. По итогам 2020 г., несмотря на мировой экономический кризис, объём потребления удобрений вырос на 2% — до 191,4 млн тонн. Это стало максимумом последних лет.

Потребление минеральных удобрений в мире, млн т

Рис. 3. Источник: данные Минсельхоза РФ

В России из-за роста сельскохозяйственной отрасли после кризиса 2014 г. и введения контрсанкций потребление удобрений со стороны отечественного АПК растёт на протяжении последних лет. По итогам 2020 г. — рекордные 4 млн тонн. Более того, Министерство сельского хозяйства РФ планирует удвоить объём потребления к 2024 г. до 8 млн тонн. Это должно поддержать внутренних производителей, таких как «ФосАгро» и «Акрон».

Потребление минеральных удобрений российскими аграриями, млн т

Рис. 4. Источник: Минсельхоз РФ

И у «ФосАгро», и у «Акрона» достаточно сбалансированная география продаж, в которой ни один регион не занимает доминирующего положения. «ФосАгро» больше ориентирован на внутренний рынок, который пока является крупнейшим для бизнеса. На Россию и страны СНГ приходится около 32% продаж, по сравнению с 22% у «Акрона». Для «Акрона» крупнейшим рынком сбыта является Латинская Америка, на которую в 2020 г. пришлось около 32% всех продаж.

Структура продаж по регионам в 2020 г.

Рис. 5. Источник: годовые отчёты за 2020 год «ФосАгро» и «Акрон»

Сравнение операционных показателей

В последние годы обе компании демонстрируют рост производства, однако по темпам роста «ФосАгро» заметно превосходит конкурента. Если средние темпы прироста объёма производства удобрений на площадках «Акрона» с 2016 по 2020 г. составили 5%, то у «ФосАгро» этот показатель достиг 8%.

По итогам 2020 г. «ФосАгро» выпустило на 55% больше удобрений, чем «Акрон», или 10 млн тонн против 6,4 млн тонн.

Объёмы производства продукции, тыс. тонн

Рис. 6. Источник: операционные данные компаний

Схожую динамику имеют и продажи компаний. За последние пять лет средние темпы прироста продаж «Акрона» составили 5%, а у «ФосАгро» — 8%. По итогам 2020 г. «Акрон» реализовал 6,3 млн тонн удобрений, а «ФосАгро» — 10 млн тонн.

Объёмы продаж продукции, тыс. тонн

Рис. 7. Источник: операционные данные компаний

По данным Российской ассоциации производителей удобрений, компания «ФосАгро» стала крупнейшим поставщиком минеральных удобрений для АПК России с долей 23,8%. При этом «Акрон» продемонстрировал лучшую динамику среди отечественных производителей, нарастив поставки более чем на 90%.

Сравнение финансовых показателей

Выручка компаний зависит не только от объёмов продаж продукции, но и от цены на удобрения в России и за рубежом. Во второй половине 2020 г. цены и спрос на мировых рынках выросли, что позволило обеим компаниям получить рекордную выручку. Однако выручка «ФосАгро» в 2020 г. более чем в два раза превысила выручку «Акрона» — 253,9 млрд руб. против 119,9 млрд руб.

При этом средние темпы прироста выручки в 2016–2020 гг. у «ФосАгро» и «Акрона» оказались примерно равны и составили 8%.

Динамика выручки, млрд руб.

Рис. 8. Источник: финансовые показатели компаний

Показатель EBITDA «ФосАгро» по итогам 2020 г. достиг 84,3 млрд руб. по сравнению с 35,3 млрд руб. у «Акрона». При этом EBITDA «ФосАгро» растёт с 2017 г., а у «Акрона» с 2018 г. сокращается.

Динамика EBITDA, млрд руб.

Рис. 9. Источник: финансовые показатели компаний

Чистая прибыль «ФосАгро» по итогам 2020 г. достигла рекордных 46,8 млрд руб. «Акрон» же, несмотря на рекордную выручку, отразил падение чистой прибыли по отношению к 2019 г. более чем в шесть раз — до 3,84 млрд руб. Это связано со значительным неденежным убытком от переоценки курсовых разниц на фоне девальвации рубля.

Динамика чистой прибыли, млрд руб.

Рис. 10. Источник: финансовые показатели компаний

Обе компании вкладывают значительные средства в своё развитие, что отражается на росте производственных показателей. Однако «ФосАгро» по объёму капитальных затрат значительно обходит конкурента: с 2016 по 2020 г. компания инвестировала в своё развитие около 200 млрд руб. против 75 млрд руб. инвестиций «Акрона».

Динамика капитальных затрат, млрд руб.

Рис. 11. Источник: финансовые показатели компаний

Чистый долг «ФосАгро» по итогам 2020 г. вырос на 20% и достиг 150,6 млрд руб. Чистый долг «Акрона» за 2020 г. увеличился на 32% — до 99,6 млрд руб. Коэффициент «чистый долг / EBITDA» у «ФосАгро» составил 2,8 по сравнению с 1,8 у «Акрона». Это говорит о том, что уровень долговой нагрузки «Акрона» заметно ниже, чем у конкурента.

Динамика чистого долга, млрд руб.

Рис. 12. Источник: финансовые показатели компаний

Коэффициент «чистый долг / EBITDA», х

Рис. 13. Источник: финансовые показатели компаний

В последние годы рентабельность бизнеса «ФосАгро» в среднем была выше, чем у конкурента. По итогам 2020 г. рентабельность собственного капитала «ФосАгро» составила 44% по сравнению с 9% у «Акрона». Рентабельность активов «ФосАгро» в 2020 г. достигла почти 15%, а у «Акрона» сократилась менее чем до 2%.

Дивиденды

Дивидендная политика «Акрона» предполагает выплату не менее 30% чистой прибыли по МСФО. Компания платит своим акционерам не менее двух раз в год и иногда объявляет дополнительные выплаты из нераспределённой прибыли прошлых лет.

«ФосАгро» платит из свободного денежного потока (FCF) в зависимости от уровня долговой нагрузки. Если коэффициент «чистый долг / EBITDA» меньше 1, то могут направить более 75% FCF, если от 1 до 1,5, то на дивиденды может быть направлено от 50 до 75% FCF. Если коэффициент превышает 1,5, то дивиденды могут составить менее 50 FCF. В качестве минимального порога дивидендных выплат указан уровень 50% от скорректированной чистой прибыли.

Динамика дивидендных выплат, млрд руб.

Рис. 14. Источник: история дивидендных выплат компаний

Капитализация и динамика котировок

Стоимость «ФосАгро» на рынке превышает стоимость «Акрона» почти в 2,7 раза. Рыночная капитализация «ФосАгро» на начало июня 2021 г. составляет около 640 млрд руб., а «Акрона» — около 240 млрд руб.

Рыночная капитализация ПАО «Акрон» и ПАО «ФосАгро» на 09.06.2021, млн руб.

Рис. 15. Источник: сайт Московской биржи

При этом цена акций «Акрона» растёт с середины 2017 г. Акции «ФосАгро» долгое время находились в боковом тренде и только со второй половины 2020 г. резко пошли вверх на фоне роста цен на удобрения. Сейчас они торгуются на исторически максимальном уровне.

Динамика котировок акций ПАО «ФосАгро», руб.

Рис. 16. Источник: сайт Московской биржи

Динамика котировок акций ПАО «ФосАгро», руб.

Рис. 17. Источник: сайт Московской биржи

Лидер отрасли

«ФосАгро» превосходит своего конкурента практически по всем основным показателям: компания больше производит и продаёт удобрений, имеет более высокие темпы роста производства за последние пять лет. У неё выше выручка и прибыль в 2020 г., а также рентабельность активов и собственного капитала. Кроме того, она больше средств тратит на инвестиции и выплаты акционерам. Однако у «Акрона» ниже уровень долговой нагрузки, компания меньше зависит от внутреннего рынка, а также демонстрирует схожие темпы роста выручки и EBITDA.

В целом оба производителя демонстрируют рост продаж и устойчивую вертикально интегрированную модель бизнеса, которая позволяет наращивать объёмы производства даже в период низкого спроса на мировом рынке удобрений.

Рис. 18. Источник: операционные и финансовые показатели компаний из отчётов и пресс-релизов, расчёт автора

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба