В прошлой статье мы говорили о том, что сама по себе принадлежность компании к дивидендным аристократам не даёт гарантии получения прибыли на длительном сроке. Многие из них маскируют свои проблемы при помощи бай-бэков (обратных выкупов) и выплат дивидендов в долг. Тем не менее среди аристократов попадаются довольно интересные для инвесторов компании.

Критерии оценки

Предлагаю вашему вниманию результат исследования динамики финансовых показателей аристократов за 2016–2020 гг. Данные использовались за пять лет. Файл можно скачать здесь. Я использовал данные за пять лет и оценивал следующие показатели:

Рост выручки — чем больше значение, тем лучше.

Рост операционной прибыли (ОП) — чем больше значение, тем лучше.

Средняя маржа операционной прибыли — чем больше значение, тем лучше.

Рост чистой прибыли (ЧП) — чем больше значение, тем лучше.

Рост прибыли на акцию (EPS) — чем больше значение, тем лучше.

Рост нераспределённой прибыли (НП) — чем больше значение, тем лучше.

Прирост собственного капитала — чем больше значение, тем лучше. Широко распространённая практика бай-бэков приводит к тому, что динамика нераспределённой прибыли и собственного капитала могут существенно отличаться. Если отслеживать только один из этих показателей, то представление о состоянии дел в компании может исказиться.

Средняя рентабельность собственного капитала (средний ROE за пять лет) — чем больше значение, тем лучше.

Изменение количества акций (агрессивность бай-бэка) — чем ниже значение, тем лучше. Отрицательная величина показывает, что компания скупает свои акции, положительная — что она проводит допэмиссии. Чем сильнее уменьшилось количество акций за пять лет, тем агрессивнее бай-бэк.

Рост цены акции — чем больше значение, тем лучше.

Рост дивиденда на акцию — чем больше значение, тем лучше.

Коэффициент «чистый долг / прибыль» — чем меньше значение, тем лучше.

Методика составления рейтинга

Я отсортировал список акций с учётом всех параметров. Первой акции в списке присваивался рейтинг 50, следующей — 49 и так далее до нуля. В большинстве случаев использовалась сортировка по убыванию, однако для некоторых параметров, например, коэффицента «чистый долг \ прибыль» использовалась сортировка по возрастанию. Для каждого финансового показателя формировался соответствующий рейтинг. Если компания по итогам пятилетнего периода показывала снижение выручки, операционной прибыли, чистой прибыли, прибыли на акцию, нераспределённой прибыли, собственного капитала или акции уменьшались в цене, то в рейтинге ей присваивался ноль.

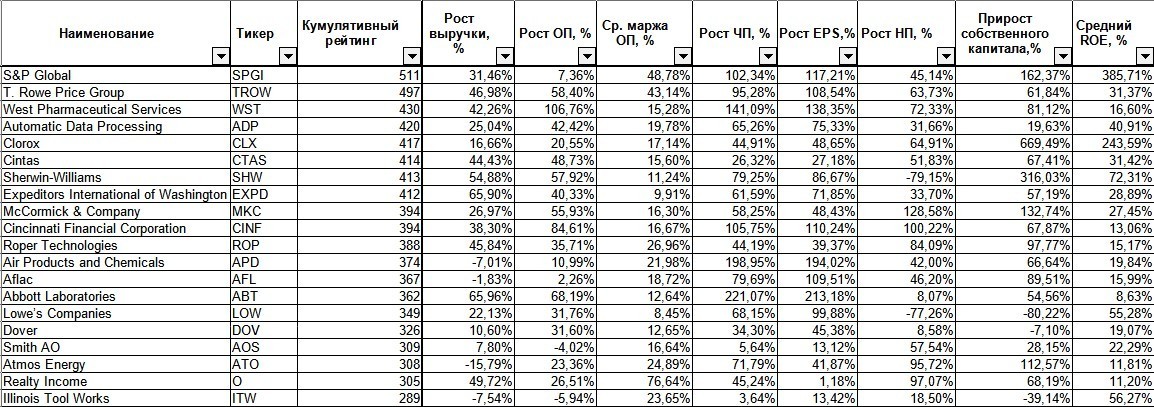

После расчёта рейтингов для каждого показателя я их суммировал и вычислил кумулятивный рейтинг, который показывает, насколько акция инвестиционно привлекательна.

Рейтинг дивидендных аристократов

Общие замечания по рейтингу

В качестве исходного списка компаний я использовал состав фонда NOBL по состоянию на 2 декабря 2020 г.

На момент составления рейтинга не все компании представили годовые отчёты, так как фискальный год у них заканчивается ближе к лету, поэтому для них рассматривался период за 2015–2019 гг.: Lowe’s Companies, Medtronic, Target, VF, Walmart.

Исключены из рейтинга следующие компании: AbbVie, Genuine Parts, Kimberly-Clark, AT&T Inc., Exxon Mobil, Chevron, Caterpillar Inc. Причина исключения — отрицательный капитал или убытки.

AbbVie — отрицательный собственный капитал в начале 2020 г., некорректный расчёт ROE по итогам 2020 г.;

Genuine Parts — убытки по итогам 2020 г., некорректный расчёт динамики чистой прибыли за пять лет;

Kimberly-Clark — отрицательный собственный капитал на начало 2020 г., некорректный расчёт ROE;

AT&T Inc. — убытки по итогам 2020 г., некорректный расчёт динамики чистой прибыли за пять лет;

Exxon Mobil — убытки по итогам 2020 г., некорректный расчёт динамики чистой прибыли за пять лет;

Chevron — убытки по итогам 2016 г., некорректный расчёт динамики чистой прибыли за пять лет;

Caterpillar Inc. — убытки по итогам 2016 г., некорректный расчёт динамики чистой прибыли за пять лет.

Обзор некоторых наиболее примечательных компаний из рейтинга — в одной из следующих статей.

Критерии оценки

Предлагаю вашему вниманию результат исследования динамики финансовых показателей аристократов за 2016–2020 гг. Данные использовались за пять лет. Файл можно скачать здесь. Я использовал данные за пять лет и оценивал следующие показатели:

Рост выручки — чем больше значение, тем лучше.

Рост операционной прибыли (ОП) — чем больше значение, тем лучше.

Средняя маржа операционной прибыли — чем больше значение, тем лучше.

Рост чистой прибыли (ЧП) — чем больше значение, тем лучше.

Рост прибыли на акцию (EPS) — чем больше значение, тем лучше.

Рост нераспределённой прибыли (НП) — чем больше значение, тем лучше.

Прирост собственного капитала — чем больше значение, тем лучше. Широко распространённая практика бай-бэков приводит к тому, что динамика нераспределённой прибыли и собственного капитала могут существенно отличаться. Если отслеживать только один из этих показателей, то представление о состоянии дел в компании может исказиться.

Средняя рентабельность собственного капитала (средний ROE за пять лет) — чем больше значение, тем лучше.

Изменение количества акций (агрессивность бай-бэка) — чем ниже значение, тем лучше. Отрицательная величина показывает, что компания скупает свои акции, положительная — что она проводит допэмиссии. Чем сильнее уменьшилось количество акций за пять лет, тем агрессивнее бай-бэк.

Рост цены акции — чем больше значение, тем лучше.

Рост дивиденда на акцию — чем больше значение, тем лучше.

Коэффициент «чистый долг / прибыль» — чем меньше значение, тем лучше.

Методика составления рейтинга

Я отсортировал список акций с учётом всех параметров. Первой акции в списке присваивался рейтинг 50, следующей — 49 и так далее до нуля. В большинстве случаев использовалась сортировка по убыванию, однако для некоторых параметров, например, коэффицента «чистый долг \ прибыль» использовалась сортировка по возрастанию. Для каждого финансового показателя формировался соответствующий рейтинг. Если компания по итогам пятилетнего периода показывала снижение выручки, операционной прибыли, чистой прибыли, прибыли на акцию, нераспределённой прибыли, собственного капитала или акции уменьшались в цене, то в рейтинге ей присваивался ноль.

После расчёта рейтингов для каждого показателя я их суммировал и вычислил кумулятивный рейтинг, который показывает, насколько акция инвестиционно привлекательна.

Рейтинг дивидендных аристократов

Общие замечания по рейтингу

В качестве исходного списка компаний я использовал состав фонда NOBL по состоянию на 2 декабря 2020 г.

На момент составления рейтинга не все компании представили годовые отчёты, так как фискальный год у них заканчивается ближе к лету, поэтому для них рассматривался период за 2015–2019 гг.: Lowe’s Companies, Medtronic, Target, VF, Walmart.

Исключены из рейтинга следующие компании: AbbVie, Genuine Parts, Kimberly-Clark, AT&T Inc., Exxon Mobil, Chevron, Caterpillar Inc. Причина исключения — отрицательный капитал или убытки.

AbbVie — отрицательный собственный капитал в начале 2020 г., некорректный расчёт ROE по итогам 2020 г.;

Genuine Parts — убытки по итогам 2020 г., некорректный расчёт динамики чистой прибыли за пять лет;

Kimberly-Clark — отрицательный собственный капитал на начало 2020 г., некорректный расчёт ROE;

AT&T Inc. — убытки по итогам 2020 г., некорректный расчёт динамики чистой прибыли за пять лет;

Exxon Mobil — убытки по итогам 2020 г., некорректный расчёт динамики чистой прибыли за пять лет;

Chevron — убытки по итогам 2016 г., некорректный расчёт динамики чистой прибыли за пять лет;

Caterpillar Inc. — убытки по итогам 2016 г., некорректный расчёт динамики чистой прибыли за пять лет.

Обзор некоторых наиболее примечательных компаний из рейтинга — в одной из следующих статей.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба