23 июля 2021 Фридом Финанс | МТС

Операционные показатели и прогнозы

Количество абонентов мобильной связи МТС в первом квартале 2021 года сократилось с прошлогодних 86,362 млн до 86,268 млн. По мнению компании, эта динамика была обусловлена оттоком мигрантов в период коронакризиса и отказом россиян от вторых и третьих сим-карт. Мы отмечаем, что отчасти сужение базы абонентов было компенсировано ростом продаж товаров на 0,6 п.п. относительно объема четвертого квартала 2020-го, до 18,6% г/г.

Число абонентов МТС, пользующихся услугами фиксированного доступа в интернет, за первый квартал увеличилось на 46 тыс., или на 1,2%. Это позволило оператору выйти на второе место в стране после Ростелекома по этому показателю. Рост абонентской базы в значительной мере был обусловлен популярностью комплексных тарифов МТС и носил исключительно органический характер.

МТС демонстрирует значительное расширение клиентской базы в периоды ускорения инфляции. Данная тенденция проявлялась в 2007-2008-м, 2011-м и 2015-м. Среди возможных причин данной корреляции лидерские позиции компании на рынке, где ее доля по итогам 2020 года составляет около 30%, практически не изменившись с 2008-го. Это позволяет МТС поддерживать конкурентоспособные цены на услуги и в периоды шоков получать преимущества на рынке за счет узнаваемости бренда и хорошей репутации, поддерживаемой в течение длительного времени. В ближайшие годы мы прогнозируем продолжение разгона инфляции, сформированного чрезвычайно мягкой монетарной политикой, проводимой центральными банками ведущих экономик мира в течение последних десятилетий, а также растущим дисбалансом товарных рынков.

В рамках стратегии развития до 2023 года МТС объявила о намерении увеличить число абонентов, пользующихся несколькими ее цифровыми и мобильными сервисами, с 1% до 40%. Впрочем, эта цель была анонсирована еще в 2019 году, поэтому сроки ее достижения, вероятно, будут существенно пересмотрены.

Важно отметить, что компании удается постепенно диверсифицировать свой бизнес. Так, с 2012-го по 2020 год доля сегмента мобильной связи в выручке сократилась на 7%, до 68%. Мы ожидаем сохранения данного тренда и снижения показателя к 60% до 2026 года.

С учетом точек роста вне сегмента мобильной связи наш базово-консервативный прогноз среднегодо- вого прироста клиентской базы МТС в 2021–2026 годах составляет 4% против 11% в 2013–2020-м и 8% в 2006–2011-м.

Финансовые показатели и прогнозы

Выручка и чистая прибыль МТС по итогам первого квартала составили 504,3 млрд и 59,9 млрд руб. соответственно, увеличившись на 4,8% и 10,3% год к году. Операционная прибыль снизилась на 0,3% г/г, до 113,9 млрд руб., а скорректированная OBITDA выросла на 2,9% г/г, до 218 млрд руб.

В 2018–2020 годы менеджмент ведущих мобильных операторов России — МТС, Мегафона, Вымпелкома и Tele2 — оценивал потенциальные затраты компаний на выполнение требований пакета Яровой в 40–50 млрд руб. в течение пяти лет на каждого.

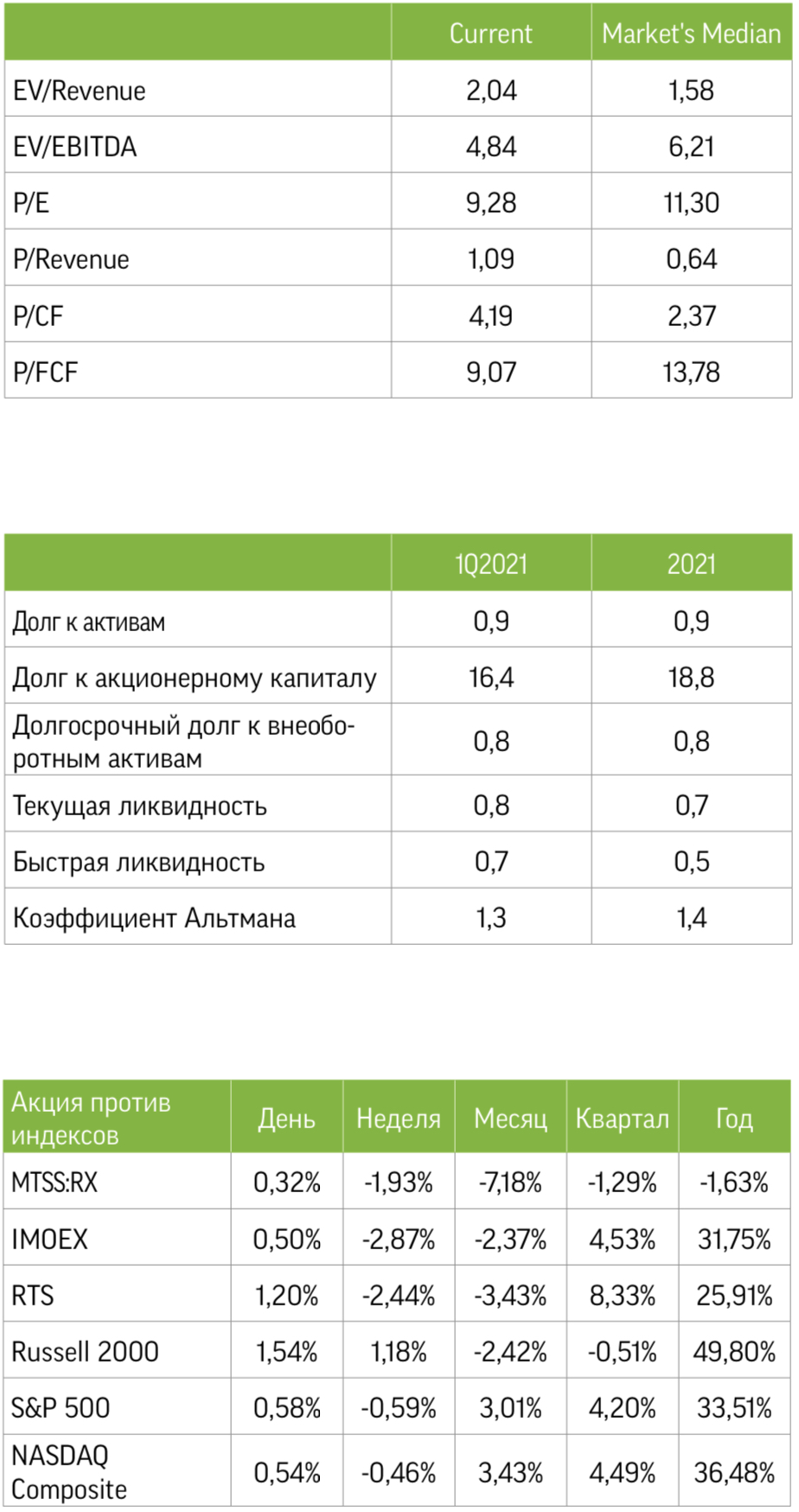

Минкомсвязи утверждало, что если сократить объемы хранимого трафика за счет интернет-видео, торрентов и IP-TV, то компаниям потребуется 100 млрд руб., что было эквивалентно 7% совокупной выручки всех российских операторов в 2017 году. Таким образом, мы полагаем, что расходы МТС, связанные с законом Яровой, в ближайшие пять лет в среднем составят менее 4% EBITDA и могут быть профинансированы за счет заемных средств. Отношение чистого долга к скорректированной OIBDA компании по итогам первого квартала 2021 года остается на уровне 1,5х.

Наши оценки

Принимая во внимание курс монетарной политики Банка России, динамику мировых цен на нефть, а также учитывая последние решения и среднесрочные прогнозы правительства РФ, мы ожидаем в 2021 году повышения выручки МТС на 4% против среднегодового роста на 7% и 4% г/г в периоды восстановления 2010 – 2012-го и 2015 – 2018-го. Прогноз чистой маржи компании на 2021 год составляет 14% против 13% в указанные выше периоды восстановления. Таким образом, согласно нашим расчетам, выручка и чистая прибыль МТС в 2021 году составят 514 млрд и 72,0 млрд руб. соответственно.

Общий объем дивидендных выплат компании за 2020-й достиг 35,44 руб. на акцию, что оказалось немного ниже наших ожиданий. С учетом дивидендной политики МТС и практики ее реализации в последние годы мы полагаем, что выплаты за 2021-й составят 40 руб. на акцию.

На наш взгляд, компания справедливо оценена к аналогам с точки зрения сравнительного анализа финансовых мультипликаторов. В рамках долгосрочных моделей прогнозируем прирост выручки в 2021–2026-м на 3,4% против 2,6% в 2013–2020-м и 27% в 2000–2012-м. Отношение чистого денежного потока к выручке на ближайшие пять лет оцениваем в 15% против 18% в 2012–2020-м и 12% в 2002–2011-м. Эти прогнозы консервативны, но в них отражены риски для финансовых показателей компании, связанные с ужесточением законодательно-регуляторных условий ведения бизнеса.

Оценка справедливой стоимости МТС на основе представленных средне- и долгосрочных расчетов и прогнозов составляет 376,57 руб. за акцию. Хотя бумаги МТС не обладают ярко выраженными защитными свойствами, однако базовые особенности бизнеса компании позволяют ее акциям сохранять стабильность в периоды спадов на рынке, что в полной мере подтвердилось во время коронакризиса 2020-2021-го. Как следствие, мы ожидаем, что котировки МТС сохранят устойчивость даже при реализации «медвежьего» сценария в ближайшие недели или месяцы. Таким образом, если вы не хотели бы выходить из рынка акций, но ищете на нем относительно стабильные инструменты, советуем присмотреться к бумагам МТС.

Количество абонентов мобильной связи МТС в первом квартале 2021 года сократилось с прошлогодних 86,362 млн до 86,268 млн. По мнению компании, эта динамика была обусловлена оттоком мигрантов в период коронакризиса и отказом россиян от вторых и третьих сим-карт. Мы отмечаем, что отчасти сужение базы абонентов было компенсировано ростом продаж товаров на 0,6 п.п. относительно объема четвертого квартала 2020-го, до 18,6% г/г.

Число абонентов МТС, пользующихся услугами фиксированного доступа в интернет, за первый квартал увеличилось на 46 тыс., или на 1,2%. Это позволило оператору выйти на второе место в стране после Ростелекома по этому показателю. Рост абонентской базы в значительной мере был обусловлен популярностью комплексных тарифов МТС и носил исключительно органический характер.

МТС демонстрирует значительное расширение клиентской базы в периоды ускорения инфляции. Данная тенденция проявлялась в 2007-2008-м, 2011-м и 2015-м. Среди возможных причин данной корреляции лидерские позиции компании на рынке, где ее доля по итогам 2020 года составляет около 30%, практически не изменившись с 2008-го. Это позволяет МТС поддерживать конкурентоспособные цены на услуги и в периоды шоков получать преимущества на рынке за счет узнаваемости бренда и хорошей репутации, поддерживаемой в течение длительного времени. В ближайшие годы мы прогнозируем продолжение разгона инфляции, сформированного чрезвычайно мягкой монетарной политикой, проводимой центральными банками ведущих экономик мира в течение последних десятилетий, а также растущим дисбалансом товарных рынков.

В рамках стратегии развития до 2023 года МТС объявила о намерении увеличить число абонентов, пользующихся несколькими ее цифровыми и мобильными сервисами, с 1% до 40%. Впрочем, эта цель была анонсирована еще в 2019 году, поэтому сроки ее достижения, вероятно, будут существенно пересмотрены.

Важно отметить, что компании удается постепенно диверсифицировать свой бизнес. Так, с 2012-го по 2020 год доля сегмента мобильной связи в выручке сократилась на 7%, до 68%. Мы ожидаем сохранения данного тренда и снижения показателя к 60% до 2026 года.

С учетом точек роста вне сегмента мобильной связи наш базово-консервативный прогноз среднегодо- вого прироста клиентской базы МТС в 2021–2026 годах составляет 4% против 11% в 2013–2020-м и 8% в 2006–2011-м.

Финансовые показатели и прогнозы

Выручка и чистая прибыль МТС по итогам первого квартала составили 504,3 млрд и 59,9 млрд руб. соответственно, увеличившись на 4,8% и 10,3% год к году. Операционная прибыль снизилась на 0,3% г/г, до 113,9 млрд руб., а скорректированная OBITDA выросла на 2,9% г/г, до 218 млрд руб.

В 2018–2020 годы менеджмент ведущих мобильных операторов России — МТС, Мегафона, Вымпелкома и Tele2 — оценивал потенциальные затраты компаний на выполнение требований пакета Яровой в 40–50 млрд руб. в течение пяти лет на каждого.

Минкомсвязи утверждало, что если сократить объемы хранимого трафика за счет интернет-видео, торрентов и IP-TV, то компаниям потребуется 100 млрд руб., что было эквивалентно 7% совокупной выручки всех российских операторов в 2017 году. Таким образом, мы полагаем, что расходы МТС, связанные с законом Яровой, в ближайшие пять лет в среднем составят менее 4% EBITDA и могут быть профинансированы за счет заемных средств. Отношение чистого долга к скорректированной OIBDA компании по итогам первого квартала 2021 года остается на уровне 1,5х.

Наши оценки

Принимая во внимание курс монетарной политики Банка России, динамику мировых цен на нефть, а также учитывая последние решения и среднесрочные прогнозы правительства РФ, мы ожидаем в 2021 году повышения выручки МТС на 4% против среднегодового роста на 7% и 4% г/г в периоды восстановления 2010 – 2012-го и 2015 – 2018-го. Прогноз чистой маржи компании на 2021 год составляет 14% против 13% в указанные выше периоды восстановления. Таким образом, согласно нашим расчетам, выручка и чистая прибыль МТС в 2021 году составят 514 млрд и 72,0 млрд руб. соответственно.

Общий объем дивидендных выплат компании за 2020-й достиг 35,44 руб. на акцию, что оказалось немного ниже наших ожиданий. С учетом дивидендной политики МТС и практики ее реализации в последние годы мы полагаем, что выплаты за 2021-й составят 40 руб. на акцию.

На наш взгляд, компания справедливо оценена к аналогам с точки зрения сравнительного анализа финансовых мультипликаторов. В рамках долгосрочных моделей прогнозируем прирост выручки в 2021–2026-м на 3,4% против 2,6% в 2013–2020-м и 27% в 2000–2012-м. Отношение чистого денежного потока к выручке на ближайшие пять лет оцениваем в 15% против 18% в 2012–2020-м и 12% в 2002–2011-м. Эти прогнозы консервативны, но в них отражены риски для финансовых показателей компании, связанные с ужесточением законодательно-регуляторных условий ведения бизнеса.

Оценка справедливой стоимости МТС на основе представленных средне- и долгосрочных расчетов и прогнозов составляет 376,57 руб. за акцию. Хотя бумаги МТС не обладают ярко выраженными защитными свойствами, однако базовые особенности бизнеса компании позволяют ее акциям сохранять стабильность в периоды спадов на рынке, что в полной мере подтвердилось во время коронакризиса 2020-2021-го. Как следствие, мы ожидаем, что котировки МТС сохранят устойчивость даже при реализации «медвежьего» сценария в ближайшие недели или месяцы. Таким образом, если вы не хотели бы выходить из рынка акций, но ищете на нем относительно стабильные инструменты, советуем присмотреться к бумагам МТС.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба