Прошлая неделя завершилась незначительным ростом основных российских индексов. Лето — пора сниженной активности как инвесторов и трейдеров, так и аналитиков. Поэтому в сегодняшнем обзоре будет описано всего две инвестиционные идеи — по Х5 Group и «АЛРОСЕ».

Скелет в шкафу Х5

Х5 Group (FIVE) является лидером в сегменте офлайн-ритейла и e-grocery (продажа продуктов повседневного спроса) с долей рынка 12,6% по обоим направлениям в 2020 г. Однако к 2023 г. ситуация может измениться, и доля рынка в офлайн-ритейле вырастет до 15%, а доля в e-grocery — до 20%.

«Чижик» — формат жёстких дискаунтеров, который сейчас тестируется компанией и который может стать одним из ключевых форматов, способным изменить структуру выручки. Кроме этого, упор делается и на онлайн-продажи. Согласно стратегии Х5 Group, к 2023 г. доля выручки от онлайн-продаж увеличится с текущих 2% до 5%, а сам онлайн-бизнес будет существовать как отдельное юридическое лицо. На этом фоне аналитики рекомендуют покупать акции компании с целью 3700 руб. за бумагу.

Однако нужно учитывать все имеющиеся риски. Дело в том, что Х5 Group зарегистрирована в Нидерландах, а власти РФ денонсировали налоговое соглашение с этой страной, поэтому налог на дивиденды может вырасти с 5% до 15%. Сами выплаты при этом должны увеличиться.

Это не единственная проблема с дивидендами — компания до сих пор платит их в долг. Но ЦБ РФ ведёт политику повышения ставок и создаёт своеобразный риск для дивидендов, так как обслуживание долга обойдётся дороже.

Х5 идёт в ногу со временем, изменяя структуру своих офлайн-магазинов, а также развивая онлайн-продажи и сторонние сервисы. Если полагаться на операционные результаты по итогам II квартала 2021 г., то программа трансформации идёт полным ходом и показывает свою успешность. Так, чистая выручка группы увеличилась на 10,6% год к году. При этом выручка в сегменте цифрового бизнеса возросла на 105,7% — более чем в два раза. А в конце года Х5 совместно с «Альфа-банком» обещают запустить платёжную систему.

С технической точки зрения акции компании торгуются в рамках долгосрочной консолидации, приближаясь к скоплению объёмов. Покупки целесообразно совершать при спуске на уровни 2177, 2104 и 2018,5 руб. за бумагу.

Рис. 1. ГДР Х5 Group на Мосбирже июль 2020 — июль 2021 г.

У Х5 Group есть хороший потенциал для развития бизнеса, но имеется и скелет в шкафу в виде дивидендов в долг. Здесь каждый сам волен решать, готов он рисковать или нет. В случае появления договорённости с регулятором (ожидается в конце года), котировки компании могут устремиться вверх. Но если договориться не удастся, то котировки могут обрушиться.

Алмазная лихорадка лечится

Аналитики ждут финансовых результатов «„АЛРОСЫ“» (ALRS) за II квартал и надеются, что они окажутся сильными, и это подстегнёт котировки компании к росту до 164,3 руб. за акцию.

С июля 2020 г. акции «АЛРОСЫ» выросли более чем на 100%, значительно опередив индексы Мосбиржи и Мосбиржи металлов и добычи. Однако продажи алмазов были обусловлены в основном запасами, которые сейчас истощились (для сравнения — в II квартале «АЛРОСА» продала 11,4 млн карат, а добыла всего 7 млн карат). Быстро нарастить производство практически невозможно, виной всему — экономия на разработке и геологоразведке новых месторождений в прошлые годы. Поэтому «АЛРОСА» вынуждена покупать алмазы у Гохрана, чтобы удовлетворить потребности своих клиентов и не потерять долю рынка.

Эта проблема касается не только «АЛРОСЫ», но и всего мирового рынка алмазов. Многие компании так и не смогли вернуться к допандемийным уровням добычи. Это привело к тому, что на рынке сохраняется дефицит, а цены на продукцию растут.

В конце июня 2021 г. на балансе «АЛРОСЫ» оставалось всего 8,4 млн карат против 31 млн карат пиковых запасов. Во время распродажи запасов компания платила очень высокие дивиденды и стала лидером по доходности не только в отрасли, но и на всей Московской бирже. Однако со снижением запасов приходит и снижение дивидендов, что может спровоцировать фиксацию позиций и выход крупных игроков из бумаги.

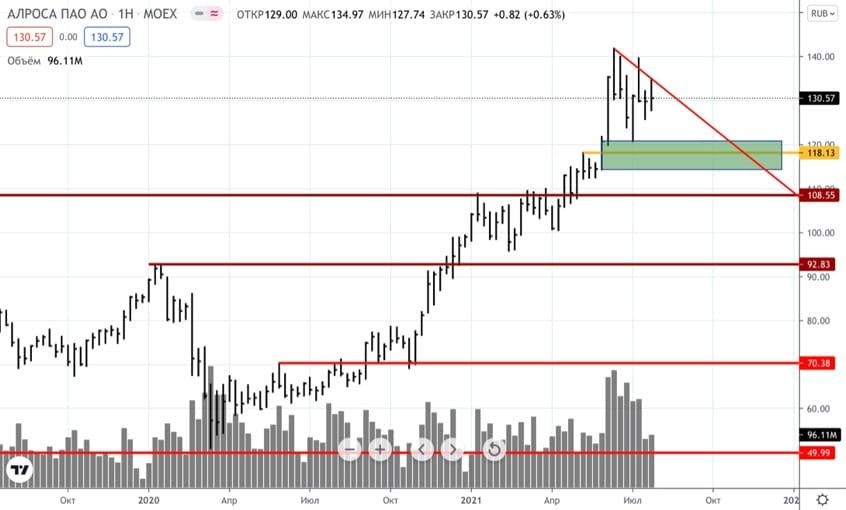

С технической точки зрения акции «АЛРОСЫ» торгуются в консолидации с границами 120–140 руб. за акцию. Однако также можно заметить тренд на снижение. Привлекательными уровнями для покупок по-прежнему остаются 118,13 и 108,55 руб. за акцию.

Рис. 2. Акции «АЛРОСЫ» на Мосбирже октябрь 2020 — июль 2021 г.

В перспективе можно ожидать снижение стоимости акций до ближайшей зоны покупок и их уход в консолидацию. Подъём стоимости к 164 руб. маловероятен, так как позитивная отчётность уже в большей степени заложена в цену.

И помните, рынок, как пластилин, постоянно меняет форму и направление, поэтому аналитики стараются ежедневно искать новые идеи, а мы будем стараться каждую неделю анализировать эти идеи и предоставлять вам независимый обзор.

Скелет в шкафу Х5

Х5 Group (FIVE) является лидером в сегменте офлайн-ритейла и e-grocery (продажа продуктов повседневного спроса) с долей рынка 12,6% по обоим направлениям в 2020 г. Однако к 2023 г. ситуация может измениться, и доля рынка в офлайн-ритейле вырастет до 15%, а доля в e-grocery — до 20%.

«Чижик» — формат жёстких дискаунтеров, который сейчас тестируется компанией и который может стать одним из ключевых форматов, способным изменить структуру выручки. Кроме этого, упор делается и на онлайн-продажи. Согласно стратегии Х5 Group, к 2023 г. доля выручки от онлайн-продаж увеличится с текущих 2% до 5%, а сам онлайн-бизнес будет существовать как отдельное юридическое лицо. На этом фоне аналитики рекомендуют покупать акции компании с целью 3700 руб. за бумагу.

Однако нужно учитывать все имеющиеся риски. Дело в том, что Х5 Group зарегистрирована в Нидерландах, а власти РФ денонсировали налоговое соглашение с этой страной, поэтому налог на дивиденды может вырасти с 5% до 15%. Сами выплаты при этом должны увеличиться.

Это не единственная проблема с дивидендами — компания до сих пор платит их в долг. Но ЦБ РФ ведёт политику повышения ставок и создаёт своеобразный риск для дивидендов, так как обслуживание долга обойдётся дороже.

Х5 идёт в ногу со временем, изменяя структуру своих офлайн-магазинов, а также развивая онлайн-продажи и сторонние сервисы. Если полагаться на операционные результаты по итогам II квартала 2021 г., то программа трансформации идёт полным ходом и показывает свою успешность. Так, чистая выручка группы увеличилась на 10,6% год к году. При этом выручка в сегменте цифрового бизнеса возросла на 105,7% — более чем в два раза. А в конце года Х5 совместно с «Альфа-банком» обещают запустить платёжную систему.

С технической точки зрения акции компании торгуются в рамках долгосрочной консолидации, приближаясь к скоплению объёмов. Покупки целесообразно совершать при спуске на уровни 2177, 2104 и 2018,5 руб. за бумагу.

Рис. 1. ГДР Х5 Group на Мосбирже июль 2020 — июль 2021 г.

У Х5 Group есть хороший потенциал для развития бизнеса, но имеется и скелет в шкафу в виде дивидендов в долг. Здесь каждый сам волен решать, готов он рисковать или нет. В случае появления договорённости с регулятором (ожидается в конце года), котировки компании могут устремиться вверх. Но если договориться не удастся, то котировки могут обрушиться.

Алмазная лихорадка лечится

Аналитики ждут финансовых результатов «„АЛРОСЫ“» (ALRS) за II квартал и надеются, что они окажутся сильными, и это подстегнёт котировки компании к росту до 164,3 руб. за акцию.

С июля 2020 г. акции «АЛРОСЫ» выросли более чем на 100%, значительно опередив индексы Мосбиржи и Мосбиржи металлов и добычи. Однако продажи алмазов были обусловлены в основном запасами, которые сейчас истощились (для сравнения — в II квартале «АЛРОСА» продала 11,4 млн карат, а добыла всего 7 млн карат). Быстро нарастить производство практически невозможно, виной всему — экономия на разработке и геологоразведке новых месторождений в прошлые годы. Поэтому «АЛРОСА» вынуждена покупать алмазы у Гохрана, чтобы удовлетворить потребности своих клиентов и не потерять долю рынка.

Эта проблема касается не только «АЛРОСЫ», но и всего мирового рынка алмазов. Многие компании так и не смогли вернуться к допандемийным уровням добычи. Это привело к тому, что на рынке сохраняется дефицит, а цены на продукцию растут.

В конце июня 2021 г. на балансе «АЛРОСЫ» оставалось всего 8,4 млн карат против 31 млн карат пиковых запасов. Во время распродажи запасов компания платила очень высокие дивиденды и стала лидером по доходности не только в отрасли, но и на всей Московской бирже. Однако со снижением запасов приходит и снижение дивидендов, что может спровоцировать фиксацию позиций и выход крупных игроков из бумаги.

С технической точки зрения акции «АЛРОСЫ» торгуются в консолидации с границами 120–140 руб. за акцию. Однако также можно заметить тренд на снижение. Привлекательными уровнями для покупок по-прежнему остаются 118,13 и 108,55 руб. за акцию.

Рис. 2. Акции «АЛРОСЫ» на Мосбирже октябрь 2020 — июль 2021 г.

В перспективе можно ожидать снижение стоимости акций до ближайшей зоны покупок и их уход в консолидацию. Подъём стоимости к 164 руб. маловероятен, так как позитивная отчётность уже в большей степени заложена в цену.

И помните, рынок, как пластилин, постоянно меняет форму и направление, поэтому аналитики стараются ежедневно искать новые идеи, а мы будем стараться каждую неделю анализировать эти идеи и предоставлять вам независимый обзор.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба