Многие всё еще ожидают вертикального скачка цены на серебро. Нам говорят, что это неизбежно и что это подтверждают надежные фундаментальные показатели. В числе этих фундаментальных показателей дефицит предложения, возвращение к отношению золото/серебро 16 к 1, растущий монетарный спрос на серебро и т. д.

Однако изучение этих фундаментальных показателей рисует другую картину. Картина эта не согласуется с прогнозами более высокой цены на серебро.

СПРОС И ПРЕДЛОЖЕНИЕ СЕРЕБРА, ОТНОШЕНИЯ

О дефиците предложения (превышении потреблением добычи) говорят не одно десятилетие. В 1960-х и 1970-х это было главное фундаментальное оправдание прогнозов более высокой цены на серебро.

В XX веке промышленное использование серебра выросло настолько, что потребление металла в какой-то момент стало превышать новую добычу. Так появился разрыв между потреблением и добычей, на который ссылаются. Тогда правительство стало активно продавать, чтобы удерживать низкую цену. Конкретной целью было не дать цене превысить $1.29 за унцию. При таком уровне количество серебра в серебряном долларе (не серебряном орле) стоит ровно $1.00.

Огромный прирост цены серебра в 1970-х в значительной степени объяснялся долгими годами подавления цены до этого. Однако этим годами подавления цены предшествовали десятилетия ее поддержки.

Ни подавление цены, ни ее поддержка не являются значимыми проблемами в наше время. Основной дисбаланс спроса и предложения был откорректирован в 1970-х. Если бы это было не так, цена серебра могла бы быть намного выше, чем на самом деле.

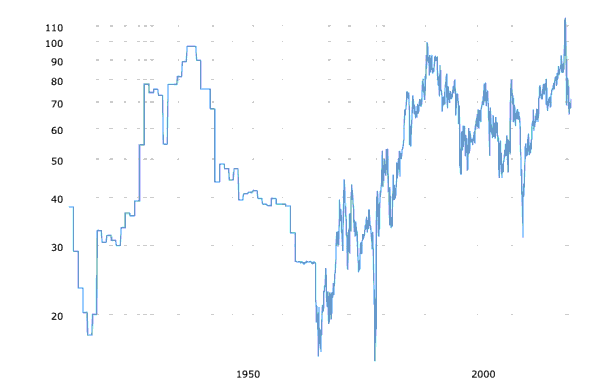

Ожидания возвращения к отношению золота к серебру 16:1 не сбудутся. Отношение золото/серебро, существовавшее 150 лет назад, в основном было результатом политического влияния и умиротворения. Нет фундаментальных причин, оправдывающих какое бы то ни было отношение между золотом и серебром.

Отношение золота к серебру – 100-летний исторический график

Как можно видеть на графике выше, отношение золото/серебро продолжает расти в пользу золота.

ФУНДАМЕНТАЛЬНЫЕ ПОКАЗАТЕЛИ СЕРЕБРА

Серебро – промышленный товарный ресурс. Его основной спрос движим – и его цена определяется – промышленным потреблением. Любая роль серебра как монетарного хеджа второстепенна. Это справедливо даже в свете значительного роста количества серебра, используемого для чеканки слитков и монет, в частности серебряных орлов.

Фундаментальные показатели просто не поддерживают бычьи ожидания по серебру. Есть также показатели, делающие серебро уязвимым к большому спаду цены.

Дефляция более вероятная краткосрочная возможность, чем гиперинфляция. Настоящая дефляция ведет к снижению общего уровня цен на товары и услуги.

Цена серебра, как промышленного товарного ресурса, будет отражать всю тяжесть последствий дефляции. Минимум серебра в период Великой депрессии составил $0.28 за унцию в 1932 г. Он совпал с минимумом фондового рынка.

Нечто похожее произошло в марте-апреле 2020 г., когда серебро и акции упали на 35%.

Также не исключено, что еще несколько лет может продолжаться относительное благоденствие и дезинфляция, что не остановит дальнейшего спада цены серебра.

ИСТОРИЧЕСКАЯ ПЕРСПЕКТИВА

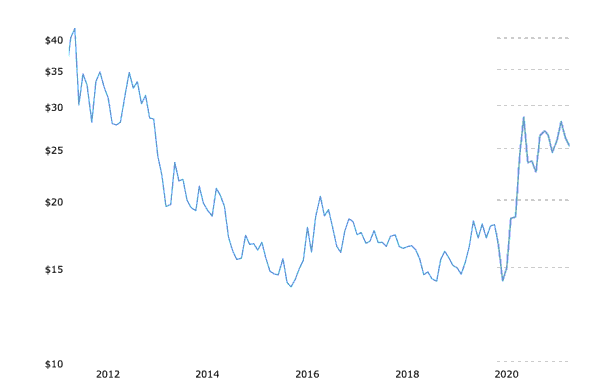

После пика на уровне $48.00 за унцию в 1980 г. цена серебра за следующие 13 лет упала на 92%. Она достигла минимума $3.57 за унцию (февраль 1993 г.) в период бума 1990-х.

Последний пик серебра вблизи $50.00 за унцию случился 10 лет назад. При текущей цене около $25.00 серебро дешевле в два раза. Можно увидеть это на графике ниже…

Цена серебра – 10-летний исторический график

Учитывая это, имеет ли значение, что серебро удвоилось за последний год? Весь этот рост лишь частичное восстановление после потерь.

В историческом разрезе большинство причин, приводимых в пользу существенного роста цены на серебро, теряют достоверность, если взглянуть на факты

ЗАКЛЮЧЕНИЕ

Серебро неэффективно в качестве монетарного хеджа, потому что оно не средство сбережения. Серебро должно сейчас стоить около $100.00 за унцию, чтобы отражать потерю американским долларом покупательной способности за последнее столетие так же, как это делает текущая цена золота $1800 за унцию.

Оно далеко от этой цифры, и нет исторических прецедентов, чтобы ожидать, что разрыв между золотом и серебром сузится в пользу серебра. По мере того как доллар будет и дальше терять покупательную способность, разрыв между ценой золота и серебра продолжит увеличиваться в пользу золота.

Кроме того, в тех немногих случаях, когда цена серебра существенно росла, оно быстро теряло большую часть этого прироста.

Другими словами, скорее всего, цену серебра ждет спад. И он может быть достаточно существенным.

Однако изучение этих фундаментальных показателей рисует другую картину. Картина эта не согласуется с прогнозами более высокой цены на серебро.

СПРОС И ПРЕДЛОЖЕНИЕ СЕРЕБРА, ОТНОШЕНИЯ

О дефиците предложения (превышении потреблением добычи) говорят не одно десятилетие. В 1960-х и 1970-х это было главное фундаментальное оправдание прогнозов более высокой цены на серебро.

В XX веке промышленное использование серебра выросло настолько, что потребление металла в какой-то момент стало превышать новую добычу. Так появился разрыв между потреблением и добычей, на который ссылаются. Тогда правительство стало активно продавать, чтобы удерживать низкую цену. Конкретной целью было не дать цене превысить $1.29 за унцию. При таком уровне количество серебра в серебряном долларе (не серебряном орле) стоит ровно $1.00.

Огромный прирост цены серебра в 1970-х в значительной степени объяснялся долгими годами подавления цены до этого. Однако этим годами подавления цены предшествовали десятилетия ее поддержки.

Ни подавление цены, ни ее поддержка не являются значимыми проблемами в наше время. Основной дисбаланс спроса и предложения был откорректирован в 1970-х. Если бы это было не так, цена серебра могла бы быть намного выше, чем на самом деле.

Ожидания возвращения к отношению золота к серебру 16:1 не сбудутся. Отношение золото/серебро, существовавшее 150 лет назад, в основном было результатом политического влияния и умиротворения. Нет фундаментальных причин, оправдывающих какое бы то ни было отношение между золотом и серебром.

Отношение золота к серебру – 100-летний исторический график

Как можно видеть на графике выше, отношение золото/серебро продолжает расти в пользу золота.

ФУНДАМЕНТАЛЬНЫЕ ПОКАЗАТЕЛИ СЕРЕБРА

Серебро – промышленный товарный ресурс. Его основной спрос движим – и его цена определяется – промышленным потреблением. Любая роль серебра как монетарного хеджа второстепенна. Это справедливо даже в свете значительного роста количества серебра, используемого для чеканки слитков и монет, в частности серебряных орлов.

Фундаментальные показатели просто не поддерживают бычьи ожидания по серебру. Есть также показатели, делающие серебро уязвимым к большому спаду цены.

Дефляция более вероятная краткосрочная возможность, чем гиперинфляция. Настоящая дефляция ведет к снижению общего уровня цен на товары и услуги.

Цена серебра, как промышленного товарного ресурса, будет отражать всю тяжесть последствий дефляции. Минимум серебра в период Великой депрессии составил $0.28 за унцию в 1932 г. Он совпал с минимумом фондового рынка.

Нечто похожее произошло в марте-апреле 2020 г., когда серебро и акции упали на 35%.

Также не исключено, что еще несколько лет может продолжаться относительное благоденствие и дезинфляция, что не остановит дальнейшего спада цены серебра.

ИСТОРИЧЕСКАЯ ПЕРСПЕКТИВА

После пика на уровне $48.00 за унцию в 1980 г. цена серебра за следующие 13 лет упала на 92%. Она достигла минимума $3.57 за унцию (февраль 1993 г.) в период бума 1990-х.

Последний пик серебра вблизи $50.00 за унцию случился 10 лет назад. При текущей цене около $25.00 серебро дешевле в два раза. Можно увидеть это на графике ниже…

Цена серебра – 10-летний исторический график

Учитывая это, имеет ли значение, что серебро удвоилось за последний год? Весь этот рост лишь частичное восстановление после потерь.

В историческом разрезе большинство причин, приводимых в пользу существенного роста цены на серебро, теряют достоверность, если взглянуть на факты

ЗАКЛЮЧЕНИЕ

Серебро неэффективно в качестве монетарного хеджа, потому что оно не средство сбережения. Серебро должно сейчас стоить около $100.00 за унцию, чтобы отражать потерю американским долларом покупательной способности за последнее столетие так же, как это делает текущая цена золота $1800 за унцию.

Оно далеко от этой цифры, и нет исторических прецедентов, чтобы ожидать, что разрыв между золотом и серебром сузится в пользу серебра. По мере того как доллар будет и дальше терять покупательную способность, разрыв между ценой золота и серебра продолжит увеличиваться в пользу золота.

Кроме того, в тех немногих случаях, когда цена серебра существенно росла, оно быстро теряло большую часть этого прироста.

Другими словами, скорее всего, цену серебра ждет спад. И он может быть достаточно существенным.

http://goldenfront.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба