8 сентября 2021 Открытие Лукичева Оксана

Рынки драгоценных металлов начали осень на позитивной ноте: цены на золото, серебро и платину подросли, а стоимость палладия слегка понизилась. После достаточно мягкой риторики главы ФРС США Джерома Пауэлла в отношении перспектив сворачивания стимулирующей монетарной политики на видеоконференции в Джексон Хоул, слабая статистика по американскому рынку труда окончательно убрала опасения инвесторов по поводу скорого завышения стимулирующих программ. По всей вероятности, ФРС может начать снижать объемы выкупаемых на свой баланс казначейских и ипотечных облигаций не ранее декабря, что поддерживает цены на защитные активы. Ставка рефинансирования в диапазоне 0-0,25% годовых останется на низком уровне как минимум до конца 2022 года.

Предстоящая неделя отметится заседанием ЕЦБ, публикацией «Бежевой книги» ФРС и многочисленными выступлениями представителей регуляторов, что может прояснить ситуацию по проведению стимулирующих программ.

В первой половине августа представители ФРС США все больше упоминали о необходимости сокращения выкупа активов с октября-декабря 2021 г. Однако председатель ФРС Джером Пауэлл в ходе виртуальной конференции в Джексон Хоул (США), состоявшейся 27 августа, выразился гораздо более мягко, чем ожидалось. В частности, он сообщил, что регулятор «будет сохранять терпение, пытаясь вернуть экономику к полной занятости», а также намерен «избежать погони за «временной» инфляцией», что потенциально может препятствовать росту количества рабочих мест. Также в речи отмечалось, что несмотря на прогресс в достижении полной занятости, распространение дельта-штамма COVID-19 сохраняет риски, что может затормозить процесс сворачивания стимулирующих мер.

Замедление восстановления экономики в 3 квартале говорит в пользу более позднего сворачивания стимулирующих программ, например, в декабре. По всей видимости, ФРС США продолжит следить за состоянием рынка труда, подавая рынку сигналы о будущем денежно-кредитной политики в выступлениях представителей регулятора. Сентябрьское заседание ФРС, назначенное на 22–е число, представляет интерес с точки зрения возможных сигналов в будущие периоды, но изменения политики в этом месяце не ожидается.

В то же время рынок золота получает поддержку от центральных банков, закупивших в резервы за 7 мес. 2021 г. около 360 т золота или 11,68 млн унций. Интересен факт расширения круга центральных банков, увеличивших покупки золота в этом году. Например, Банк Бразилии с мая по июль добавил 63,2 т золота к запасам. Банк Таиланда стал крупнейшим покупателем в 2021 г., добавив около 90 т в запасы, после перерыва с 2011 г. Банк Японии и Банк Венгрии добавили 81 т и 63 т в запасы соответственно.

Банк России добавил в резервы 3,1 т золота в июле, восстановив запасы золота в резервах до 2 295 т. Закупка стала неожиданной для участников рынка, учитывая, что ЦБ РФ ранее заявлял об остановке покупки золота, но, вероятно, июльская покупка стала восстановлением резервов после продаж в предыдущие месяцы с целью чеканки золотых монет.

Спрос на физическое золото в азиатских хабах на предыдущей неделе оставался сдержанным в связи с ростом мировых цен. В Индии дилеры продавали золото с премией в $2,0/унц, ожидая роста розничного спроса в преддверии осеннего сезона свадеб и фестивалей. Импорт золота в страну в августе вырос в 1,9 раза г/г и 68% м/м до 121 т на фоне роста розничных продаж. Импорт золота за 8 мес. 2021 г. составил 687 т, а в сентябре оценивается на уровне 80 т.

В Китае премии на покупку золота снизились до $1,0-5,0/унц под влиянием ослабления спроса из-за роста цен. Приближение праздника «Золотой недели» в начале октября обычно восстанавливает интерес инвесторов к металлу, снижающийся в предыдущий период. Импорт золота в Китай через Гонконг в июле снизился на 28,6% м/м до 22,056 т. Кроме того, импорт золота в Китай из Швейцарии в июле составил 20 т. Вероятно, китайские банки находятся в ожидании информации о выпуске новых квот на импорт металла, в связи с чем ожидается рост импорта золота в страну в ближайшие месяцы.

В Гонконге золото предлагалось с премией в $0,8-1,8/унц. В Сингапуре премии сузились до $1,0-1,5/унц. В Японии золото предлагалось с премией в $0,25-0,5/унц к лондонским ценам.

По-прежнему ощущается дефицит физического металла на рынках, т.к. импорт затрудняется налоговыми сложностями и отсутствием международных рейсов.

Цены на золото на прошедшей неделе подходили к уровню $1 830/унц под влиянием выхода статистики по рынку труда в США, от которого уже не первый раз происходит коррекция цен вниз. Спекулятивные позиции на рынке золота достигли максимального уровня с июня, показал отчет CFTC от 31 августа 2021 г. Стратегические позиции по золоту, скорее всего, останутся устойчивыми на фоне широкой базы инвесторов и с учетом характера наблюдаемой макроэкономической неопределенности. Однако, краткосрочные колебания могут быть отрицательными на фоне возможного роста реальных ставок. Растущий спрос на физическое золото в Китае и Индии будет оказывать поддержку ценам на протяжении осени.

Цены на серебро на прошедшей неделе в корреляции с рынком золота вырастали до уровня $24,8/унц, после чего понизились до $24,5/унц. Соотношение цен между золотом и серебром составило 74,17 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составляет 41,24 (среднее значение за 5 лет — 57).

В последние месяцы рынок серебра показывает несколько худшую динамику относительно рынка золота. Этот факт отражает отношение цен на золото к ценам на серебро, достигшее во второй половине августа максимального уровня с декабря 2020 г. – 77,34. С одной стороны, рынок серебра поддержан усиливающимися инфляционными ожиданиями и ростом цен на золото, а также мягкой политикой регуляторов, в первую очередь, ФРС США.

С другой стороны, промышленное потребление серебра, составляющее около 50% общего потребления металла, в последние кварталы стагнирует на фоне замедления экономик под влиянием распространения COVID-19-Delta. Кроме того, доступность предложения серебра также ограничивает возможности роста цен на металл.

Импорт металла в Индию находится на исторических минимумах, сокращаясь со 2-й половины 2020 г. Это отражает как снижение спроса на ювелирные изделия в с/х местности, так и снижение промышленного потребления металла в крупнейшей стране-потребителе. С августа 2020 г. по август 2021 г. импорт серебра в Индию в среднем составлял около 17 т в месяц против 500 т в месяц в 2019 г. Это привело к почти постоянному дисконту на внутреннем рынке серебра в Индии, что также отражает сокращение инвестиционного спроса в стране. Высокие цены способствовали росту вторичной переработки металла из огромных накопленных в стране запасов (около 19 тыс. т), что снизило импортный спрос и оказало давление на мировые цены.

Китай с февраля 2021 г. является постоянным экспортером металла на мировой рынок, освобождаясь от накопленных в стране запасов. Страна стала нетто-экспортером в 2021 г., поставив за 7 мес. 2021 г. 778 т металла на мировой рынок против импорта 807 т за этот же период 2020 г. Высокие цены способствовали расширению предложения серебра, а резкий рост экспорта из Китая в феврале-марте 2021 г. почти до 200 т в месяц сбили выросшие в феврале 2021 г. почти до $30/унция цены до более приемлемого текущего уровня.

Сложившаяся ситуация показывает, что несмотря на сократившееся под влиянием локдаунов производство в 2020 г., запасов и текущего предложения достаточно для удовлетворения спроса. Однако снизившиеся от максимальных значений цены на серебро уже начали способствовать возвращению инвесторов в металл.

Промышленная активность среди потребителей серебра довольно резко возобновилась после падения в 2020 г. и, по оценке Metals Focus, в 2021 г. рост промышленного потребления серебра продолжится и составит 8% г/г. Этот рост отражает заметное улучшение в нескольких секторах, одним из самых заметных является сегмент фотоэлектронных систем. Наметившийся переход к более чистым способам получения энергии будет поддерживать спрос на металл на протяжении длительного времени, в связи с чем значительного падения цен на этот металл в среднесрочной перспективе не ожидается. При этом тренд на электрификацию транспорта, развертывание инфраструктуры 5G и увеличение доли потребления электроэнергии в общем энергетическом балансе также будут поддерживать цены на серебро в длительной перспективе.

Продажи инвестиционных монет из драгоценных металлов оставались высокими. Монетный двор США сообщил, что продажи золотых монет в августе 2021 г. составили 163,5 тыс. унций против 121,0 тыс. унций в августе 2020 г. и 73,0 тыс. унций в июле 2021 г. За 8 месяцев 2021 г. продано 1,275 млн унций золотых монет, что в 1,7 раза больше, чем в аналогичный период 2020 г.

Продажи серебряных монет в августе составили 3,930 млн унций против 3,104 млн унций в июле 2021 г. и 4,477 унций в августе 2020 г. За 8 мес. 2021 г. было продано 22,94 млн унций серебряных монет (+26,3% к аналогичному периоду 2020 г.).

По данным Австралийского монетного двора The Pert, продажи золотых монет в августе составили 53,976 тыс. унций (-23,6% г/г) на фоне ослабления спроса со стороны дистрибьюторов по всему миру. Продажи серебряных монет в августе составили 1,467 млн унций (+12,6% м/м, +2,5% г/г) на фоне роста чеканки монет после периода технического обслуживания.

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в золото, за прошедшую неделю снизились на 0,1%, а инвестирующих в серебро – выросли на 0,5%.

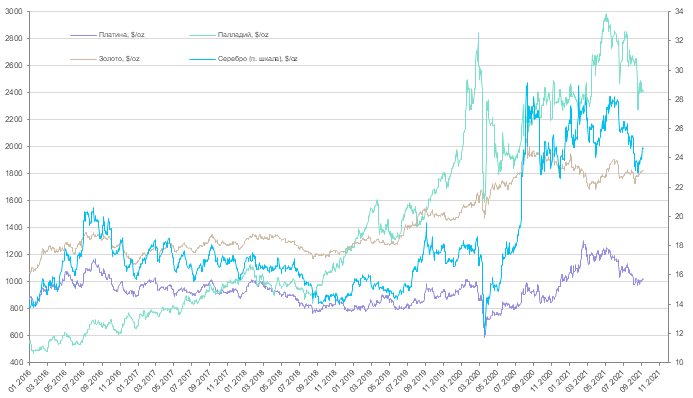

Цены на платину на прошлой неделе вновь восстановились выше психологического уровня $1 000/унц в корреляции с рынком золота. Спред между золотом и платиной составил $804/унц, между палладием и платиной сузился до $1 391/унц.

Стоимость палладия в течение недели снизилась от $2 489/унц до $2 363/унц под влиянием сокращения спроса со стороны автомобильной промышленности.

Чистый импорт платины в Китай в июле 2021 г. стал минимальным за пять месяцев, упав до 8,44 т (+74,4% г/г, -32,1% м/м) из-за снижения спроса. Импорт палладия в страну составил 1,49 т (-51,1% г/г, +13,7% м/м), но нетто-импорт с начала года понизился более чем на 40% до 13,1 т.

Импорт палладия в Китай из России стал самым низким с апреля 2019 г., упав в июле до 0,08 т (-93,4% г/г и -24,3% м/м). Поставки палладия из России в Швейцарию снизились на 50% по сравнению с аналогичным периодом прошлого года, составив 0,05 т.

Индекс, отражающий ситуацию с запасами транспортных средств в Китае (данные Metals Focus), упал в августе до 51,7% (минимальное значение с июня 2019 г.) против 52,3% в июле, отражая ситуацию с дефицитом чипов для автомобильной промышленности. Продажи автомобилей в Китае в июле упали на 11,9% до 1,86 млн единиц по сравнению с аналогичным периодом предыдущего года, сообщила Китайская ассоциация автопроизводителей (CAAM).

Toyota сообщила, что в сентябре сократит производство автомобилей на 40% из-за нехватки полупроводников, хотя дефицит будет возмещен позже в этом году.

По данным Refinitive, за прошедший период вложения в крупнейшие ETF, инвестирующие в платину, снизились на 0,4%, а инвестирующие в палладий, не изменились.

Предстоящая неделя отметится заседанием ЕЦБ, публикацией «Бежевой книги» ФРС и многочисленными выступлениями представителей регуляторов, что может прояснить ситуацию по проведению стимулирующих программ.

В первой половине августа представители ФРС США все больше упоминали о необходимости сокращения выкупа активов с октября-декабря 2021 г. Однако председатель ФРС Джером Пауэлл в ходе виртуальной конференции в Джексон Хоул (США), состоявшейся 27 августа, выразился гораздо более мягко, чем ожидалось. В частности, он сообщил, что регулятор «будет сохранять терпение, пытаясь вернуть экономику к полной занятости», а также намерен «избежать погони за «временной» инфляцией», что потенциально может препятствовать росту количества рабочих мест. Также в речи отмечалось, что несмотря на прогресс в достижении полной занятости, распространение дельта-штамма COVID-19 сохраняет риски, что может затормозить процесс сворачивания стимулирующих мер.

Замедление восстановления экономики в 3 квартале говорит в пользу более позднего сворачивания стимулирующих программ, например, в декабре. По всей видимости, ФРС США продолжит следить за состоянием рынка труда, подавая рынку сигналы о будущем денежно-кредитной политики в выступлениях представителей регулятора. Сентябрьское заседание ФРС, назначенное на 22–е число, представляет интерес с точки зрения возможных сигналов в будущие периоды, но изменения политики в этом месяце не ожидается.

В то же время рынок золота получает поддержку от центральных банков, закупивших в резервы за 7 мес. 2021 г. около 360 т золота или 11,68 млн унций. Интересен факт расширения круга центральных банков, увеличивших покупки золота в этом году. Например, Банк Бразилии с мая по июль добавил 63,2 т золота к запасам. Банк Таиланда стал крупнейшим покупателем в 2021 г., добавив около 90 т в запасы, после перерыва с 2011 г. Банк Японии и Банк Венгрии добавили 81 т и 63 т в запасы соответственно.

Банк России добавил в резервы 3,1 т золота в июле, восстановив запасы золота в резервах до 2 295 т. Закупка стала неожиданной для участников рынка, учитывая, что ЦБ РФ ранее заявлял об остановке покупки золота, но, вероятно, июльская покупка стала восстановлением резервов после продаж в предыдущие месяцы с целью чеканки золотых монет.

Спрос на физическое золото в азиатских хабах на предыдущей неделе оставался сдержанным в связи с ростом мировых цен. В Индии дилеры продавали золото с премией в $2,0/унц, ожидая роста розничного спроса в преддверии осеннего сезона свадеб и фестивалей. Импорт золота в страну в августе вырос в 1,9 раза г/г и 68% м/м до 121 т на фоне роста розничных продаж. Импорт золота за 8 мес. 2021 г. составил 687 т, а в сентябре оценивается на уровне 80 т.

В Китае премии на покупку золота снизились до $1,0-5,0/унц под влиянием ослабления спроса из-за роста цен. Приближение праздника «Золотой недели» в начале октября обычно восстанавливает интерес инвесторов к металлу, снижающийся в предыдущий период. Импорт золота в Китай через Гонконг в июле снизился на 28,6% м/м до 22,056 т. Кроме того, импорт золота в Китай из Швейцарии в июле составил 20 т. Вероятно, китайские банки находятся в ожидании информации о выпуске новых квот на импорт металла, в связи с чем ожидается рост импорта золота в страну в ближайшие месяцы.

В Гонконге золото предлагалось с премией в $0,8-1,8/унц. В Сингапуре премии сузились до $1,0-1,5/унц. В Японии золото предлагалось с премией в $0,25-0,5/унц к лондонским ценам.

По-прежнему ощущается дефицит физического металла на рынках, т.к. импорт затрудняется налоговыми сложностями и отсутствием международных рейсов.

Цены на золото на прошедшей неделе подходили к уровню $1 830/унц под влиянием выхода статистики по рынку труда в США, от которого уже не первый раз происходит коррекция цен вниз. Спекулятивные позиции на рынке золота достигли максимального уровня с июня, показал отчет CFTC от 31 августа 2021 г. Стратегические позиции по золоту, скорее всего, останутся устойчивыми на фоне широкой базы инвесторов и с учетом характера наблюдаемой макроэкономической неопределенности. Однако, краткосрочные колебания могут быть отрицательными на фоне возможного роста реальных ставок. Растущий спрос на физическое золото в Китае и Индии будет оказывать поддержку ценам на протяжении осени.

Цены на серебро на прошедшей неделе в корреляции с рынком золота вырастали до уровня $24,8/унц, после чего понизились до $24,5/унц. Соотношение цен между золотом и серебром составило 74,17 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составляет 41,24 (среднее значение за 5 лет — 57).

В последние месяцы рынок серебра показывает несколько худшую динамику относительно рынка золота. Этот факт отражает отношение цен на золото к ценам на серебро, достигшее во второй половине августа максимального уровня с декабря 2020 г. – 77,34. С одной стороны, рынок серебра поддержан усиливающимися инфляционными ожиданиями и ростом цен на золото, а также мягкой политикой регуляторов, в первую очередь, ФРС США.

С другой стороны, промышленное потребление серебра, составляющее около 50% общего потребления металла, в последние кварталы стагнирует на фоне замедления экономик под влиянием распространения COVID-19-Delta. Кроме того, доступность предложения серебра также ограничивает возможности роста цен на металл.

Импорт металла в Индию находится на исторических минимумах, сокращаясь со 2-й половины 2020 г. Это отражает как снижение спроса на ювелирные изделия в с/х местности, так и снижение промышленного потребления металла в крупнейшей стране-потребителе. С августа 2020 г. по август 2021 г. импорт серебра в Индию в среднем составлял около 17 т в месяц против 500 т в месяц в 2019 г. Это привело к почти постоянному дисконту на внутреннем рынке серебра в Индии, что также отражает сокращение инвестиционного спроса в стране. Высокие цены способствовали росту вторичной переработки металла из огромных накопленных в стране запасов (около 19 тыс. т), что снизило импортный спрос и оказало давление на мировые цены.

Китай с февраля 2021 г. является постоянным экспортером металла на мировой рынок, освобождаясь от накопленных в стране запасов. Страна стала нетто-экспортером в 2021 г., поставив за 7 мес. 2021 г. 778 т металла на мировой рынок против импорта 807 т за этот же период 2020 г. Высокие цены способствовали расширению предложения серебра, а резкий рост экспорта из Китая в феврале-марте 2021 г. почти до 200 т в месяц сбили выросшие в феврале 2021 г. почти до $30/унция цены до более приемлемого текущего уровня.

Сложившаяся ситуация показывает, что несмотря на сократившееся под влиянием локдаунов производство в 2020 г., запасов и текущего предложения достаточно для удовлетворения спроса. Однако снизившиеся от максимальных значений цены на серебро уже начали способствовать возвращению инвесторов в металл.

Промышленная активность среди потребителей серебра довольно резко возобновилась после падения в 2020 г. и, по оценке Metals Focus, в 2021 г. рост промышленного потребления серебра продолжится и составит 8% г/г. Этот рост отражает заметное улучшение в нескольких секторах, одним из самых заметных является сегмент фотоэлектронных систем. Наметившийся переход к более чистым способам получения энергии будет поддерживать спрос на металл на протяжении длительного времени, в связи с чем значительного падения цен на этот металл в среднесрочной перспективе не ожидается. При этом тренд на электрификацию транспорта, развертывание инфраструктуры 5G и увеличение доли потребления электроэнергии в общем энергетическом балансе также будут поддерживать цены на серебро в длительной перспективе.

Продажи инвестиционных монет из драгоценных металлов оставались высокими. Монетный двор США сообщил, что продажи золотых монет в августе 2021 г. составили 163,5 тыс. унций против 121,0 тыс. унций в августе 2020 г. и 73,0 тыс. унций в июле 2021 г. За 8 месяцев 2021 г. продано 1,275 млн унций золотых монет, что в 1,7 раза больше, чем в аналогичный период 2020 г.

Продажи серебряных монет в августе составили 3,930 млн унций против 3,104 млн унций в июле 2021 г. и 4,477 унций в августе 2020 г. За 8 мес. 2021 г. было продано 22,94 млн унций серебряных монет (+26,3% к аналогичному периоду 2020 г.).

По данным Австралийского монетного двора The Pert, продажи золотых монет в августе составили 53,976 тыс. унций (-23,6% г/г) на фоне ослабления спроса со стороны дистрибьюторов по всему миру. Продажи серебряных монет в августе составили 1,467 млн унций (+12,6% м/м, +2,5% г/г) на фоне роста чеканки монет после периода технического обслуживания.

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в золото, за прошедшую неделю снизились на 0,1%, а инвестирующих в серебро – выросли на 0,5%.

Цены на платину на прошлой неделе вновь восстановились выше психологического уровня $1 000/унц в корреляции с рынком золота. Спред между золотом и платиной составил $804/унц, между палладием и платиной сузился до $1 391/унц.

Стоимость палладия в течение недели снизилась от $2 489/унц до $2 363/унц под влиянием сокращения спроса со стороны автомобильной промышленности.

Чистый импорт платины в Китай в июле 2021 г. стал минимальным за пять месяцев, упав до 8,44 т (+74,4% г/г, -32,1% м/м) из-за снижения спроса. Импорт палладия в страну составил 1,49 т (-51,1% г/г, +13,7% м/м), но нетто-импорт с начала года понизился более чем на 40% до 13,1 т.

Импорт палладия в Китай из России стал самым низким с апреля 2019 г., упав в июле до 0,08 т (-93,4% г/г и -24,3% м/м). Поставки палладия из России в Швейцарию снизились на 50% по сравнению с аналогичным периодом прошлого года, составив 0,05 т.

Индекс, отражающий ситуацию с запасами транспортных средств в Китае (данные Metals Focus), упал в августе до 51,7% (минимальное значение с июня 2019 г.) против 52,3% в июле, отражая ситуацию с дефицитом чипов для автомобильной промышленности. Продажи автомобилей в Китае в июле упали на 11,9% до 1,86 млн единиц по сравнению с аналогичным периодом предыдущего года, сообщила Китайская ассоциация автопроизводителей (CAAM).

Toyota сообщила, что в сентябре сократит производство автомобилей на 40% из-за нехватки полупроводников, хотя дефицит будет возмещен позже в этом году.

По данным Refinitive, за прошедший период вложения в крупнейшие ETF, инвестирующие в платину, снизились на 0,4%, а инвестирующие в палладий, не изменились.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба