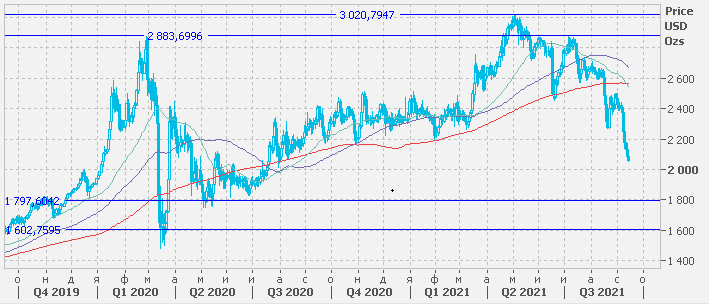

Довольно незаметно проходит падение цен на палладий. От майских максимумов рынок потерял почти $1000 за унцию металла, а цены упали от $3020 за унцию до $2035 за унцию.

Данные Refinitiv по крупнейшим ETF-фондам, инвестирующим в палладий, показывают усилившееся сокращение запасов металла в фондах с апреля 2021 г. Количество спекулятивных длинных позиций в палладии по отчету CFTC от 7 сентября сократилось на 24% к майскому максимуму.

Причиной негативного отношения инвесторов к рынку стало сокращение промышленного спроса на металл, в первую очередь, в автомобильной промышленности. Массовое сокращение производства автомобилей в мире из-за дефицита полупроводников привело к пересмотру планов автомобильных компаний, в том числе по закупке сырья. Для представления масштаба проблемы можно представить новость от компании Toyota, сообщившей, что в сентябре сократит производство автомобилей на 40% из-за нехватки полупроводников.

Импорт палладия в Китай, являющимся крупнейшим автомобильным рынком мира, упал до минимальных с 2019 г. значений, а поставки российского палладия в Швейцарию понизились на 50%.

На этом фоне растущий тренд в палладии, продолжавшийся с середины 2017 г., можно считать сломленным. Время покажет, будет ли пробит вниз довольно сильный уровень поддержки $2000 за унцию, но в случае пробоя можно ожидать ухода рынка к уровням $1800–1600 за унцию.

Стоимость акций ETF PALL (Aberdeen Standard Physical Palladium Shares) упала от максимумов на $80 и может продолжить снижение к $182–144 за акцию в корреляции со стоимостью палладия.

Возвращение автомобильных компаний к расширенному производству автомобилей после устранения дефицита полупроводников может временно сдержать темпы снижения цен на палладий. Однако полноценное устранение дефицита полупроводников ожидается не ранее 2023 г., что может довольно продолжительное время оказывать давление на рынок палладия. Долгосрочно рынок палладия также подвержен риску падения потребления металла в производстве автомобилей по мере замещения традиционных авто на электромобили. В конечном итоге рынок может увидеть избыток металла через несколько лет проведения политики энергетического перехода.

Данные Refinitiv по крупнейшим ETF-фондам, инвестирующим в палладий, показывают усилившееся сокращение запасов металла в фондах с апреля 2021 г. Количество спекулятивных длинных позиций в палладии по отчету CFTC от 7 сентября сократилось на 24% к майскому максимуму.

Причиной негативного отношения инвесторов к рынку стало сокращение промышленного спроса на металл, в первую очередь, в автомобильной промышленности. Массовое сокращение производства автомобилей в мире из-за дефицита полупроводников привело к пересмотру планов автомобильных компаний, в том числе по закупке сырья. Для представления масштаба проблемы можно представить новость от компании Toyota, сообщившей, что в сентябре сократит производство автомобилей на 40% из-за нехватки полупроводников.

Импорт палладия в Китай, являющимся крупнейшим автомобильным рынком мира, упал до минимальных с 2019 г. значений, а поставки российского палладия в Швейцарию понизились на 50%.

На этом фоне растущий тренд в палладии, продолжавшийся с середины 2017 г., можно считать сломленным. Время покажет, будет ли пробит вниз довольно сильный уровень поддержки $2000 за унцию, но в случае пробоя можно ожидать ухода рынка к уровням $1800–1600 за унцию.

Стоимость акций ETF PALL (Aberdeen Standard Physical Palladium Shares) упала от максимумов на $80 и может продолжить снижение к $182–144 за акцию в корреляции со стоимостью палладия.

Возвращение автомобильных компаний к расширенному производству автомобилей после устранения дефицита полупроводников может временно сдержать темпы снижения цен на палладий. Однако полноценное устранение дефицита полупроводников ожидается не ранее 2023 г., что может довольно продолжительное время оказывать давление на рынок палладия. Долгосрочно рынок палладия также подвержен риску падения потребления металла в производстве автомобилей по мере замещения традиционных авто на электромобили. В конечном итоге рынок может увидеть избыток металла через несколько лет проведения политики энергетического перехода.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба