На торгах в среду, 15 сентября, рынок акций США пытался скорректироваться после недавнего снижения. Локомотивом роста S&P 500 выступали акции энергетических компании, которые дорожали благодаря сильной динамике нефти, а индекс технологических компаний Nasdaq 100 чувствовал себя менее уверенно и снижался шестую торговую сессию подряд. Доходность десятилетних гособлигаций США незначительно росла после резкого снижения накануне.

На 18:30 мск:

S&P 500 — 4 452,96 п. (+0,2%), с нач. года +18,60%

Dow — 34 660 п. (+0,27%), с нач. года +13,28%

Nasdaq — 15 025,05 п. (-0,08%), с нач. года +16,58%

Сегодня к старым проблемам рынка акций США, которые довлели над ним в последние дни, добавились новые: розничные продажи в Китае выросли в августе всего на 2,5% г/г против консенсус-прогноза на уровне +7,0%, что оказалось рекордно низким значением за последние 12 лет. Это событие стало следствием локдаунов и других ограничительных мер, введенных в стране в ответ на ухудшение эпидемиологической обстановки. Данные по промышленному производству за август также не дотянули до прогнозов. Все это дополнительно ухудшает настроения инвесторов.

S&P 500 достиг краткосрочной перепроданности, но общий негативный фон пока не позволяет ему скорректироваться вверх. Поэтому в отсутствие новых драйверов для роста рынок начал консолидироваться.

Ровно через неделю состоится заседание ФРС, на котором регулятор может прояснить свои планы относительно сокращения программы покупки активов. Пока же рынок акций США находится (помимо прочего) под воздействием негативного сезонного фактора. Сентябрь традиционно является для S&P 500 самым слабым месяцем в году, а вот идущие следом октябрь и ноябрь известны гораздо лучшей динамикой.

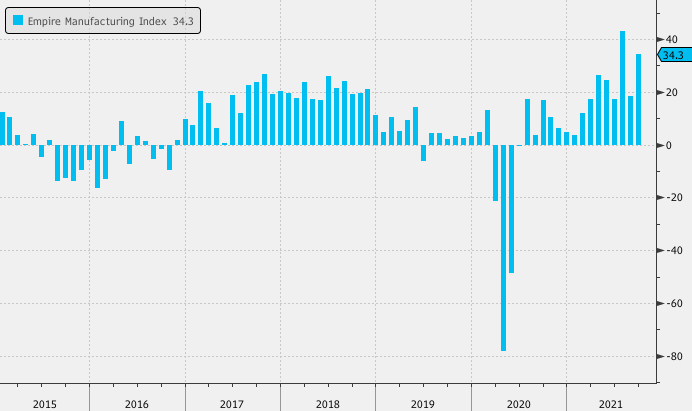

Индекс производственной активности Empire Manufacturing вырос в сентябре с 18,3 п. до 34,3 п. (цифра превысила не только консенсус-прогноз на уровне 17,9, но и самый высокий отдельный прогноз аналитиков) на фоне резкого восстановления заказов (до 33,7 п., рекордное значение за 17 лет) и поставок (рост с 22,5 п. до 26,9 п.). Подындекс отпускных цен достиг рекордного значения на уровне 47,8 п., а подындекс отпускных цен на материалы показал небольшое снижение, но остался на повышенном по историческим меркам уровне 75,7.

Индекс импортных цен неожиданно снизился в августе (-0,3% м/м против консенсус-прогноза на уровне +0,2% м/м), а динамика промышленного производства в августе оказалась чуть хуже ожиданий (+0,4% м/м против консенсус-прогноза на уровне +0,5% м/м).

В четверг в США будут опубликованы данные по розничным продажам за август, а в пятницу — по потребительским настроениям за сентябрь.

Компоненты S&P 500 показывали сильную динамику: в середине сессии росли 8 из 11 основных секторов индекса. Наибольшее укрепление показывали энергетика (+3,15%), промышленность (+0,8%) и финансы (+0.75%).

Наихудшую динамику показывали производители товаров второй необходимости (-0,6%), телекомы (-0,4%) и производители товаров первой необходимости (-0,05%).

69% акций-компонентов S&P 500 росли и 31% дешевели.

Акции AbCellera (ABCL) дорожали на 6% после заключения многолетнего соглашения о сотрудничестве с Moderna в целях исследования антител для препаратов, основанных на мРНК;

Акции Berkeley Light (BLI) дешевели на 11,9% после сообщения Scorpion Capital о том, что он находится в короткой позиции по бумаге;

Акции GreenSky (GSKY) прибавляли 51,8% на новостях о том, что Goldman Sachs покупает компанию примерно за $2,24 млрд;

Акции Roblox (RBLX) теряли 2,4% после сообщения о снижении числа активных пользователей в августе;

Акции Wynn Resorts (WYNN) снижались на 8,1% после обвала на 11% днем ранее. Это — рекордное двухдневное снижение бумаги с марта 2020 года. Акции других операторов казино, таких как Las Vegas Sands (LVS), Melco Resorts & Entertainment (MLCO) и MGM Resorts International (MGM), также заметно дешевели после сообщений о том, что власти Китая ужесточат требования к операторам казино в Макао, где все указанные выше компании также ведут бизнес;

Акции Yum China (YUMC) теряли 6% после сообщения о «значимом» снижении продаж в августе по сравнению со вторым кварталом.

На 18:30 мск:

S&P 500 — 4 452,96 п. (+0,2%), с нач. года +18,60%

Dow — 34 660 п. (+0,27%), с нач. года +13,28%

Nasdaq — 15 025,05 п. (-0,08%), с нач. года +16,58%

Сегодня к старым проблемам рынка акций США, которые довлели над ним в последние дни, добавились новые: розничные продажи в Китае выросли в августе всего на 2,5% г/г против консенсус-прогноза на уровне +7,0%, что оказалось рекордно низким значением за последние 12 лет. Это событие стало следствием локдаунов и других ограничительных мер, введенных в стране в ответ на ухудшение эпидемиологической обстановки. Данные по промышленному производству за август также не дотянули до прогнозов. Все это дополнительно ухудшает настроения инвесторов.

S&P 500 достиг краткосрочной перепроданности, но общий негативный фон пока не позволяет ему скорректироваться вверх. Поэтому в отсутствие новых драйверов для роста рынок начал консолидироваться.

Ровно через неделю состоится заседание ФРС, на котором регулятор может прояснить свои планы относительно сокращения программы покупки активов. Пока же рынок акций США находится (помимо прочего) под воздействием негативного сезонного фактора. Сентябрь традиционно является для S&P 500 самым слабым месяцем в году, а вот идущие следом октябрь и ноябрь известны гораздо лучшей динамикой.

Индекс производственной активности Empire Manufacturing вырос в сентябре с 18,3 п. до 34,3 п. (цифра превысила не только консенсус-прогноз на уровне 17,9, но и самый высокий отдельный прогноз аналитиков) на фоне резкого восстановления заказов (до 33,7 п., рекордное значение за 17 лет) и поставок (рост с 22,5 п. до 26,9 п.). Подындекс отпускных цен достиг рекордного значения на уровне 47,8 п., а подындекс отпускных цен на материалы показал небольшое снижение, но остался на повышенном по историческим меркам уровне 75,7.

Индекс импортных цен неожиданно снизился в августе (-0,3% м/м против консенсус-прогноза на уровне +0,2% м/м), а динамика промышленного производства в августе оказалась чуть хуже ожиданий (+0,4% м/м против консенсус-прогноза на уровне +0,5% м/м).

В четверг в США будут опубликованы данные по розничным продажам за август, а в пятницу — по потребительским настроениям за сентябрь.

Компоненты S&P 500 показывали сильную динамику: в середине сессии росли 8 из 11 основных секторов индекса. Наибольшее укрепление показывали энергетика (+3,15%), промышленность (+0,8%) и финансы (+0.75%).

Наихудшую динамику показывали производители товаров второй необходимости (-0,6%), телекомы (-0,4%) и производители товаров первой необходимости (-0,05%).

69% акций-компонентов S&P 500 росли и 31% дешевели.

Акции AbCellera (ABCL) дорожали на 6% после заключения многолетнего соглашения о сотрудничестве с Moderna в целях исследования антител для препаратов, основанных на мРНК;

Акции Berkeley Light (BLI) дешевели на 11,9% после сообщения Scorpion Capital о том, что он находится в короткой позиции по бумаге;

Акции GreenSky (GSKY) прибавляли 51,8% на новостях о том, что Goldman Sachs покупает компанию примерно за $2,24 млрд;

Акции Roblox (RBLX) теряли 2,4% после сообщения о снижении числа активных пользователей в августе;

Акции Wynn Resorts (WYNN) снижались на 8,1% после обвала на 11% днем ранее. Это — рекордное двухдневное снижение бумаги с марта 2020 года. Акции других операторов казино, таких как Las Vegas Sands (LVS), Melco Resorts & Entertainment (MLCO) и MGM Resorts International (MGM), также заметно дешевели после сообщений о том, что власти Китая ужесточат требования к операторам казино в Макао, где все указанные выше компании также ведут бизнес;

Акции Yum China (YUMC) теряли 6% после сообщения о «значимом» снижении продаж в августе по сравнению со вторым кварталом.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба