28 октября дубайский производитель полупроводников GlobalFoundries (NASDAQ: GFS) устраивает IPO. Мы решили изучить компанию и ее перспективы, чтобы решить, стоит ли инвестировать в этот бизнес.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

Часто при составлении отчетности компаний числа округляются, поэтому итоговые суммы в графиках и таблицах могут не сходиться.

Основным источником информации о компании для нас будет ее регистрационный проспект. GFS занимается производством интегральных схем для других компаний, производящих полупроводниковые компоненты.

По сегментам выручка GFS разделяется так:

Производство пластин по заказу своих клиентов — 91,54%.

Другие услуги — 8,46%. Проектирование, тестирование, упаковывание и прочие непрофильные услуги.

Выручка по странам и регионам:

США — 69,44%.

Европа, Ближний Восток и Африка — 9,3%.

Тайвань — 9,41%.

Китай — 7,86%.

Другие, неназванные страны и регионы — 3,99%.

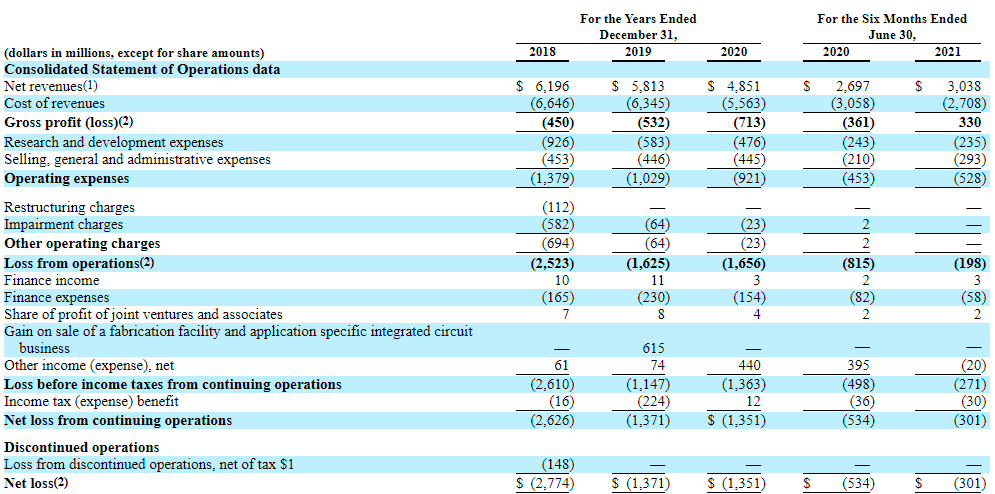

Компания убыточная: итоговая маржа в 2020 составила −27,85% от выручки, в первом полугодии 2021 итоговая маржа была −9,9%.

Финансовые показатели компании в миллионах долларов. Источник: регистрационный проспект компании, стр. 16

Аргументы в пользу компании

«Здесь чары и месть, отвага и честь». Когда в мире случается дефицит полупроводников, все начинают очень уважать эти самые полупроводники. Потому рынок сейчас начал расти после того, как пробуксовал несколько лет. Поскольку чипы сейчас нужны в любой мало-мальски серьезной электронике, то GFS может надеяться на рост заказов. И, что даже важнее, акции компании могут привлечь интерес к GFS именно по причине ее отношения к горячей теме полупроводников.

Но и у самого бизнеса компании неплохие перспективы: у GFS на период 2022—2023 годов с клиентами подписаны предварительные соглашения о поставках пластин на сумму 10 млрд долларов — это почти два полных года работы. Я думаю, что объем заказов у GFS будет расти, поскольку в дальнейшем компании, наученные горьким опытом 2021, будут заказывать такого рода материалы впрок, чтобы не пришлось останавливать заводы, потому что чипы не пришли вовремя.

«Пусть ковер-самолет от забот унесет на восток, куда сказка зовет!» Целевой рынок компании, согласно ее же подсчетам, составляет 54 млрд долларов. Он разбивается на следующие сегменты:

Смартфоны и планшеты — 22 млрд. Среднегодовые темпы роста на этом рынке до 2025 ожидаются на уровне 6,3%.

Домашняя техника и промышленность — 18 млрд. Среднегодовые темпы роста на этом рынке до 2025 ожидаются на уровне 7,6%.

Коммуникационная инфраструктура и дата-центры — 9 млрд. Среднегодовые темпы роста на этом рынке до 2025 ожидаются на уровне 5,4%.

Автомобильная промышленность — 4 млрд. Среднегодовые темпы роста до 2025 на этом рынке ожидаются в районе 20%.

Персональные компьютеры — миллиард. Среднегодовые темпы роста на этом рынке до 2025 ожидаются в районе 2,5%.

При цене 47 $ за акцию и ожидаемой капитализацией в районе 25,1 млрд долларов GFS будет стоить примерно четыре годовых выручки, если экстраполировать результаты первого полугодия 2021 года на вторую половину года. Это вполне сравнимо с ее конкурентами из United Microelectronics и гораздо дешевле Microchip, которая стоит больше семи своих годовых выручек. GFS в начале размещения может стоить чуть дешевле: диапазон стоимости акции при IPO — 42—47 $. Но по опыту многих последних IPO могу предположить, что акции будут продавать не по самой низкой цене.

«Здесь яд и булат погибель сулят, смотри не зевай!» У GFS производственные предприятия располагаются в США, Германии и Сингапуре. Сама GFS — не американская компания: она принадлежит фонду из ОАЭ. После IPO контролирующим акционером GFS останется дубайская компания Mubadala — 89,4% акций. Mubadala принадлежит правительству Абу-Даби — по сути, эмиру Абу-Даби, правителю ОАЭ. ОАЭ считается союзником США, да и фабрики компании расположены далеко от Китая и преимущественно на Западе. Поэтому я думаю, что в идеологическом плане инвесторы будут считать GFS «хорошей».

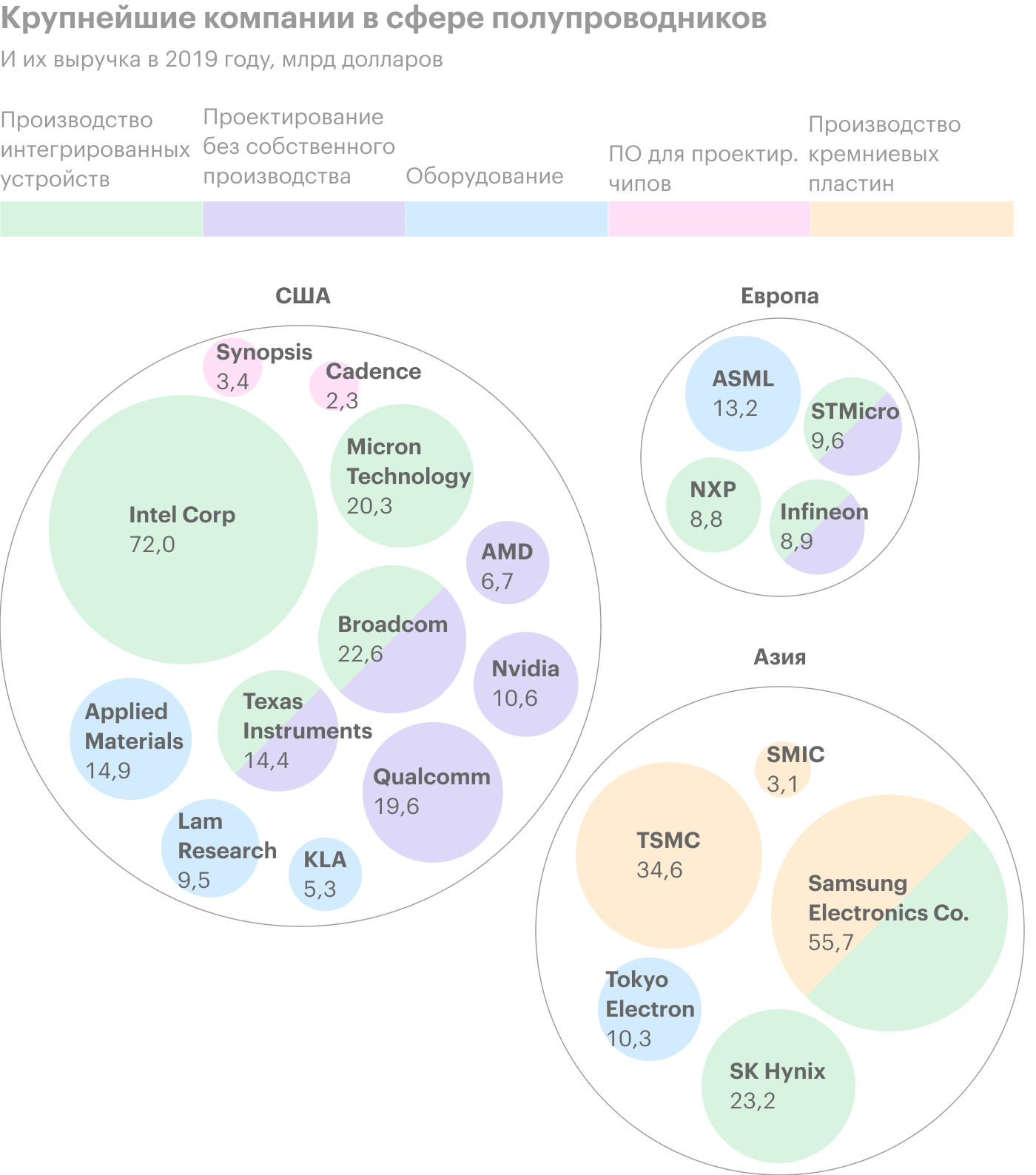

Так получилось, что львиная доля непосредственно производства сырья — кремниевых пластин — находится в странах Азии. Причем абсолютный лидер — Тайвань в лице компании TSMC, находящийся в опасной близости от растущей и все более агрессивной КНР, где, к слову, Тайвань считается провинцией. В случае если китайцы нападут на Тайвань — а они проявляют к этому склонность, — мир окажется без необходимого сырья и высокотехнологичную промышленность западных стран ждет паралич.

Так что тут как в «Дюне», где контроль над планетой Арракис позволял оказывать влияние на всю известную человечеству вселенную, поскольку только на этой планете добывался имеющий критическую важность для межгалактических перевозок ресурс меланж. К счастью для Запада, полупроводниковые пластины можно производить и в других странах, кроме Тайваня.

Поэтому на Западе будут усиленно поддерживать производство такого высокотехнологичного сырья, каким бы нерентабельным это производство ни было, — просто чтобы оно было под рукой и не зависело напрямую от ситуации с Китаем.

Второй важный момент: Китай развивает собственное высокотехнологичное производство и инвестирует в это огромные деньги. Западный истеблишмент заинтересован в том, чтобы Китай всегда оставался страной пошива кроссовок, и потому Запад будет стараться блокировать развитие этой страны.

Одним из фронтов такой блокады будет повышение инвестиционной привлекательности полупроводниковой промышленности на Западе — чтобы приток кадров и денег шел в развитие полупроводниковой промышленности Запада, а не КНР.

Даже если IPO GFS пройдет не без проблем, то в долгосрочной перспективе эти акции выглядят весьма многообещающе — во многом потому, что велика вероятность их накачки с политическими целями.

Нечто подобное мы уже могли видеть в свое время с Tesla, на многочисленные огрехи которой и инвесторы, и регуляторы много лет смотрели сквозь пальцы, — и в итоге компания таки стала красой и гордостью электроавтопрома, выйдя на прибыль и вдохновив многие другие компании развивать производство электрокаров. Думаю, GFS пойдет по такому же пути: ей будут накачивать котировки, чтобы привлечь в эту сферу частный капитал и стимулировать развитие производства полупроводников в развитых странах.

«О дивный восток! О сказочный край!» В долгосрочной перспективе компанию вполне могут купить: ее ближайшие конкуренты — гораздо более крупные Samsung и TSMC. С их бездонными карманами — так что они вполне могут купить GFS, доля которой на рынке — 7%. У TSMC — 54%, а у Samsung — 17%. Это стимулирует последних расширяться, дабы укрепить свое положение и еще больше увеличить цены.

Впрочем, этому могут помешать определенные обстоятельства, вызванные структурой владения компанией.

Что может помешать

Не так уж и круто. GFS производит чипы более старого типа, чем ее конкуренты из тайваньской TSMC, — так что у нее изначально более низкая маржа. Также стоит учитывать неизбежно высокие расходы. В общем, GFS может оставаться убыточной еще очень и очень долго. Собственно, тот факт, что она остается убыточной даже посреди дефицита полупроводников и роста цен на ее продукцию, — это уже нехорошо.

Убыточные компании могут быть очень волатильными. С учетом убытков предполагаемая капитализация компании в 25,1 млрд долларов выглядит чрезмерной.

«Хоть лукав и жесток, но прекрасен восток. Наточи свой клинок — и вперед!» Компания зарегистрирована на Кайманах, что позволяет ей обходить некоторые требования NASDAQ. В частности, GFS не обязана включать в состав совета директоров компании по большей части независимых директоров, также она не должна устраивать голосование акционеров по некоторым вопросам, связанным с уплатой вознаграждения сотрудникам акциями. Но это мелочи, главная проблема в другом. Тот факт, что GFS будет принадлежать правительству ОАЭ, — это и хорошо, и плохо одновременно.

Хорошо потому, что ОАЭ считается «хорошей» страной в США и на Западе, — значит, нет причин считать, что котировки GFS будут игнорировать или целенаправленно дискриминировать. Также это хорошо потому, что правящие семьи ОАЭ через такого рода инвестиции пытаются интегрироваться в важные для Запада технологические цепочки и таким образом обеспечить свое политическое будущее. Династических браков уже нет, зато есть инвестиции. Иными словами, Mubadala, скорее всего, не будет выводить компанию на биржу, чтобы потом ее разворовать и обанкротить: для Mubadala это будет равносильно тому, чтобы красть у себя.

Плохо это в том случае, если GFS нужна правящим кругам ОАЭ для политических прожектов. Тогда получается, что GFS — это в меньшей степени коммерческий — и в большей степени политический проект для основного акционера — Mubadala. Это значит, что продажа GFS в обозримой перспективе маловероятна, хотя это было бы большим плюсом для остальных акционеров GFS. Косвенно на это указывает то, что владельцы GFS ранее в этом году отказались продать компанию Intel за 30 млрд долларов. Стратегический настрой Mubadala «не продавать» видится мне основной проблемой для акционеров-миноритариев. Хотя может быть, что Mubadala просто ждет более высокой цены для продажи — и выход на IPO позволяет ей накрутить цену.

У Mubadala нет серьезных стимулов выводить GFS в обозримые сроки на прибыль: для этого нужно повышать цены для клиентов, что будет сильно бить по карману западных компаний. Мы уже разобрались, что GFS нужна на Западе не для того, чтобы сделать саму GFS прибыльной, а для того, чтобы обеспечить Запад достаточным количеством полупроводникового сырья по приемлемым ценам.

Так что компания может оставаться убыточной неопределенно долго, что может негативно влиять на ее котировки. Впрочем, скорее всего, котировки будут поддерживать на уровне, достаточно высоком, чтобы стимулировать приток инвестиций в эту сферу.

Но в целом я вижу немалый потенциал для конфликтов между миноритарными акционерами и арабскими владельцами компании — и Mubadala может по максимуму использовать возможности кайманской прописки для ущемления интересов миноритарных акционеров. Но так ли это будет, станет понятно только через некоторое время после IPO.

Концентрация. В структуре выручки компании много занимают ее два крупнейших клиента: на AMD приходится 21% выручки, а на Qualcomm — 11%. Изменение отношений с кем-то из них может негативно повлиять на итоговый результат компании.

Логистика. Акционерам компании стоит быть морально готовыми к росту логистических издержек в отчетности компании: такое уже сейчас время в мире.

Также у компании велика концентрация среди поставщиков: основное сырье GlobalFoundries — кремниевые пластины определенного типа (КНИ) — и 52% поставок этих материалов для GFS осуществляет одна компания. Поставки вполне могут сорваться — с негативными последствиями для отчетности.

Долги. Общая сумма задолженностей компании составляет примерно 5,464 млрд долларов, из которых 3,317 млрд ей нужно будет погасить в течение года. При этом в ее распоряжении средств не так много: 804,6 млн на счетах и 1,129 млрд задолженностей контрагентов.

Конечно, компания от IPO получит примерно 1,5 млрд, но, учитывая ее убыточность и требовательность ее отрасли к крупным вложениям капитала, я бы ожидал того, что высокий уровень задолженностей сохранится. И сейчас, когда все ждут повышения ставок и подорожания кредитов, это не очень хорошая характеристика для компании, которая вполне может отпугивать многих инвесторов.

С другой стороны, обсуждавшийся выше генезис компании и стратегическая важность того, чем она занимается, могут обеспечить ей доступ к кредитам под вменяемые проценты.

Сегодня дефицит, а завтра профицит. Может получиться так, что GFS и ее коллеги произведут очень много пластин — на рынке внезапно образуется избыток и цены упадут вместе с маржинальностью бизнеса. Учитывая, что у GFS проблемы с маржинальностью даже сейчас, вероятность кризиса перепроизводства не может не беспокоить.

Резюме

GFS — интересная компания. Но спекулятивные настроения инвесторов и политические соображения играют в ее случае роль заметно большую, нежели собственно достоинства самой GFS как бизнеса. Поэтому участвовать в IPO и инвестировать в эти акции можно, только отдавая себе отчет в том, что GFS — это точно не новая TSMC.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

Часто при составлении отчетности компаний числа округляются, поэтому итоговые суммы в графиках и таблицах могут не сходиться.

Основным источником информации о компании для нас будет ее регистрационный проспект. GFS занимается производством интегральных схем для других компаний, производящих полупроводниковые компоненты.

По сегментам выручка GFS разделяется так:

Производство пластин по заказу своих клиентов — 91,54%.

Другие услуги — 8,46%. Проектирование, тестирование, упаковывание и прочие непрофильные услуги.

Выручка по странам и регионам:

США — 69,44%.

Европа, Ближний Восток и Африка — 9,3%.

Тайвань — 9,41%.

Китай — 7,86%.

Другие, неназванные страны и регионы — 3,99%.

Компания убыточная: итоговая маржа в 2020 составила −27,85% от выручки, в первом полугодии 2021 итоговая маржа была −9,9%.

Финансовые показатели компании в миллионах долларов. Источник: регистрационный проспект компании, стр. 16

Аргументы в пользу компании

«Здесь чары и месть, отвага и честь». Когда в мире случается дефицит полупроводников, все начинают очень уважать эти самые полупроводники. Потому рынок сейчас начал расти после того, как пробуксовал несколько лет. Поскольку чипы сейчас нужны в любой мало-мальски серьезной электронике, то GFS может надеяться на рост заказов. И, что даже важнее, акции компании могут привлечь интерес к GFS именно по причине ее отношения к горячей теме полупроводников.

Но и у самого бизнеса компании неплохие перспективы: у GFS на период 2022—2023 годов с клиентами подписаны предварительные соглашения о поставках пластин на сумму 10 млрд долларов — это почти два полных года работы. Я думаю, что объем заказов у GFS будет расти, поскольку в дальнейшем компании, наученные горьким опытом 2021, будут заказывать такого рода материалы впрок, чтобы не пришлось останавливать заводы, потому что чипы не пришли вовремя.

«Пусть ковер-самолет от забот унесет на восток, куда сказка зовет!» Целевой рынок компании, согласно ее же подсчетам, составляет 54 млрд долларов. Он разбивается на следующие сегменты:

Смартфоны и планшеты — 22 млрд. Среднегодовые темпы роста на этом рынке до 2025 ожидаются на уровне 6,3%.

Домашняя техника и промышленность — 18 млрд. Среднегодовые темпы роста на этом рынке до 2025 ожидаются на уровне 7,6%.

Коммуникационная инфраструктура и дата-центры — 9 млрд. Среднегодовые темпы роста на этом рынке до 2025 ожидаются на уровне 5,4%.

Автомобильная промышленность — 4 млрд. Среднегодовые темпы роста до 2025 на этом рынке ожидаются в районе 20%.

Персональные компьютеры — миллиард. Среднегодовые темпы роста на этом рынке до 2025 ожидаются в районе 2,5%.

При цене 47 $ за акцию и ожидаемой капитализацией в районе 25,1 млрд долларов GFS будет стоить примерно четыре годовых выручки, если экстраполировать результаты первого полугодия 2021 года на вторую половину года. Это вполне сравнимо с ее конкурентами из United Microelectronics и гораздо дешевле Microchip, которая стоит больше семи своих годовых выручек. GFS в начале размещения может стоить чуть дешевле: диапазон стоимости акции при IPO — 42—47 $. Но по опыту многих последних IPO могу предположить, что акции будут продавать не по самой низкой цене.

«Здесь яд и булат погибель сулят, смотри не зевай!» У GFS производственные предприятия располагаются в США, Германии и Сингапуре. Сама GFS — не американская компания: она принадлежит фонду из ОАЭ. После IPO контролирующим акционером GFS останется дубайская компания Mubadala — 89,4% акций. Mubadala принадлежит правительству Абу-Даби — по сути, эмиру Абу-Даби, правителю ОАЭ. ОАЭ считается союзником США, да и фабрики компании расположены далеко от Китая и преимущественно на Западе. Поэтому я думаю, что в идеологическом плане инвесторы будут считать GFS «хорошей».

Так получилось, что львиная доля непосредственно производства сырья — кремниевых пластин — находится в странах Азии. Причем абсолютный лидер — Тайвань в лице компании TSMC, находящийся в опасной близости от растущей и все более агрессивной КНР, где, к слову, Тайвань считается провинцией. В случае если китайцы нападут на Тайвань — а они проявляют к этому склонность, — мир окажется без необходимого сырья и высокотехнологичную промышленность западных стран ждет паралич.

Так что тут как в «Дюне», где контроль над планетой Арракис позволял оказывать влияние на всю известную человечеству вселенную, поскольку только на этой планете добывался имеющий критическую важность для межгалактических перевозок ресурс меланж. К счастью для Запада, полупроводниковые пластины можно производить и в других странах, кроме Тайваня.

Поэтому на Западе будут усиленно поддерживать производство такого высокотехнологичного сырья, каким бы нерентабельным это производство ни было, — просто чтобы оно было под рукой и не зависело напрямую от ситуации с Китаем.

Второй важный момент: Китай развивает собственное высокотехнологичное производство и инвестирует в это огромные деньги. Западный истеблишмент заинтересован в том, чтобы Китай всегда оставался страной пошива кроссовок, и потому Запад будет стараться блокировать развитие этой страны.

Одним из фронтов такой блокады будет повышение инвестиционной привлекательности полупроводниковой промышленности на Западе — чтобы приток кадров и денег шел в развитие полупроводниковой промышленности Запада, а не КНР.

Даже если IPO GFS пройдет не без проблем, то в долгосрочной перспективе эти акции выглядят весьма многообещающе — во многом потому, что велика вероятность их накачки с политическими целями.

Нечто подобное мы уже могли видеть в свое время с Tesla, на многочисленные огрехи которой и инвесторы, и регуляторы много лет смотрели сквозь пальцы, — и в итоге компания таки стала красой и гордостью электроавтопрома, выйдя на прибыль и вдохновив многие другие компании развивать производство электрокаров. Думаю, GFS пойдет по такому же пути: ей будут накачивать котировки, чтобы привлечь в эту сферу частный капитал и стимулировать развитие производства полупроводников в развитых странах.

«О дивный восток! О сказочный край!» В долгосрочной перспективе компанию вполне могут купить: ее ближайшие конкуренты — гораздо более крупные Samsung и TSMC. С их бездонными карманами — так что они вполне могут купить GFS, доля которой на рынке — 7%. У TSMC — 54%, а у Samsung — 17%. Это стимулирует последних расширяться, дабы укрепить свое положение и еще больше увеличить цены.

Впрочем, этому могут помешать определенные обстоятельства, вызванные структурой владения компанией.

Что может помешать

Не так уж и круто. GFS производит чипы более старого типа, чем ее конкуренты из тайваньской TSMC, — так что у нее изначально более низкая маржа. Также стоит учитывать неизбежно высокие расходы. В общем, GFS может оставаться убыточной еще очень и очень долго. Собственно, тот факт, что она остается убыточной даже посреди дефицита полупроводников и роста цен на ее продукцию, — это уже нехорошо.

Убыточные компании могут быть очень волатильными. С учетом убытков предполагаемая капитализация компании в 25,1 млрд долларов выглядит чрезмерной.

«Хоть лукав и жесток, но прекрасен восток. Наточи свой клинок — и вперед!» Компания зарегистрирована на Кайманах, что позволяет ей обходить некоторые требования NASDAQ. В частности, GFS не обязана включать в состав совета директоров компании по большей части независимых директоров, также она не должна устраивать голосование акционеров по некоторым вопросам, связанным с уплатой вознаграждения сотрудникам акциями. Но это мелочи, главная проблема в другом. Тот факт, что GFS будет принадлежать правительству ОАЭ, — это и хорошо, и плохо одновременно.

Хорошо потому, что ОАЭ считается «хорошей» страной в США и на Западе, — значит, нет причин считать, что котировки GFS будут игнорировать или целенаправленно дискриминировать. Также это хорошо потому, что правящие семьи ОАЭ через такого рода инвестиции пытаются интегрироваться в важные для Запада технологические цепочки и таким образом обеспечить свое политическое будущее. Династических браков уже нет, зато есть инвестиции. Иными словами, Mubadala, скорее всего, не будет выводить компанию на биржу, чтобы потом ее разворовать и обанкротить: для Mubadala это будет равносильно тому, чтобы красть у себя.

Плохо это в том случае, если GFS нужна правящим кругам ОАЭ для политических прожектов. Тогда получается, что GFS — это в меньшей степени коммерческий — и в большей степени политический проект для основного акционера — Mubadala. Это значит, что продажа GFS в обозримой перспективе маловероятна, хотя это было бы большим плюсом для остальных акционеров GFS. Косвенно на это указывает то, что владельцы GFS ранее в этом году отказались продать компанию Intel за 30 млрд долларов. Стратегический настрой Mubadala «не продавать» видится мне основной проблемой для акционеров-миноритариев. Хотя может быть, что Mubadala просто ждет более высокой цены для продажи — и выход на IPO позволяет ей накрутить цену.

У Mubadala нет серьезных стимулов выводить GFS в обозримые сроки на прибыль: для этого нужно повышать цены для клиентов, что будет сильно бить по карману западных компаний. Мы уже разобрались, что GFS нужна на Западе не для того, чтобы сделать саму GFS прибыльной, а для того, чтобы обеспечить Запад достаточным количеством полупроводникового сырья по приемлемым ценам.

Так что компания может оставаться убыточной неопределенно долго, что может негативно влиять на ее котировки. Впрочем, скорее всего, котировки будут поддерживать на уровне, достаточно высоком, чтобы стимулировать приток инвестиций в эту сферу.

Но в целом я вижу немалый потенциал для конфликтов между миноритарными акционерами и арабскими владельцами компании — и Mubadala может по максимуму использовать возможности кайманской прописки для ущемления интересов миноритарных акционеров. Но так ли это будет, станет понятно только через некоторое время после IPO.

Концентрация. В структуре выручки компании много занимают ее два крупнейших клиента: на AMD приходится 21% выручки, а на Qualcomm — 11%. Изменение отношений с кем-то из них может негативно повлиять на итоговый результат компании.

Логистика. Акционерам компании стоит быть морально готовыми к росту логистических издержек в отчетности компании: такое уже сейчас время в мире.

Также у компании велика концентрация среди поставщиков: основное сырье GlobalFoundries — кремниевые пластины определенного типа (КНИ) — и 52% поставок этих материалов для GFS осуществляет одна компания. Поставки вполне могут сорваться — с негативными последствиями для отчетности.

Долги. Общая сумма задолженностей компании составляет примерно 5,464 млрд долларов, из которых 3,317 млрд ей нужно будет погасить в течение года. При этом в ее распоряжении средств не так много: 804,6 млн на счетах и 1,129 млрд задолженностей контрагентов.

Конечно, компания от IPO получит примерно 1,5 млрд, но, учитывая ее убыточность и требовательность ее отрасли к крупным вложениям капитала, я бы ожидал того, что высокий уровень задолженностей сохранится. И сейчас, когда все ждут повышения ставок и подорожания кредитов, это не очень хорошая характеристика для компании, которая вполне может отпугивать многих инвесторов.

С другой стороны, обсуждавшийся выше генезис компании и стратегическая важность того, чем она занимается, могут обеспечить ей доступ к кредитам под вменяемые проценты.

Сегодня дефицит, а завтра профицит. Может получиться так, что GFS и ее коллеги произведут очень много пластин — на рынке внезапно образуется избыток и цены упадут вместе с маржинальностью бизнеса. Учитывая, что у GFS проблемы с маржинальностью даже сейчас, вероятность кризиса перепроизводства не может не беспокоить.

Резюме

GFS — интересная компания. Но спекулятивные настроения инвесторов и политические соображения играют в ее случае роль заметно большую, нежели собственно достоинства самой GFS как бизнеса. Поэтому участвовать в IPO и инвестировать в эти акции можно, только отдавая себе отчет в том, что GFS — это точно не новая TSMC.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба