Freeport-McMoRan (NYSE: FCX) — американская горнодобывающая компания, крупнейший мировой производитель меди. Предприятие уникально тем, что тратит на производство порядка 1,88 $ на фунт при текущей рыночной цене металла более 4 $.

О компании

Freeport-McMoRan добывает медь, золото и молибден. Еще небольшой доход компании приносит добыча кобальта и серебра, который в отчете относится к прочей выручке.

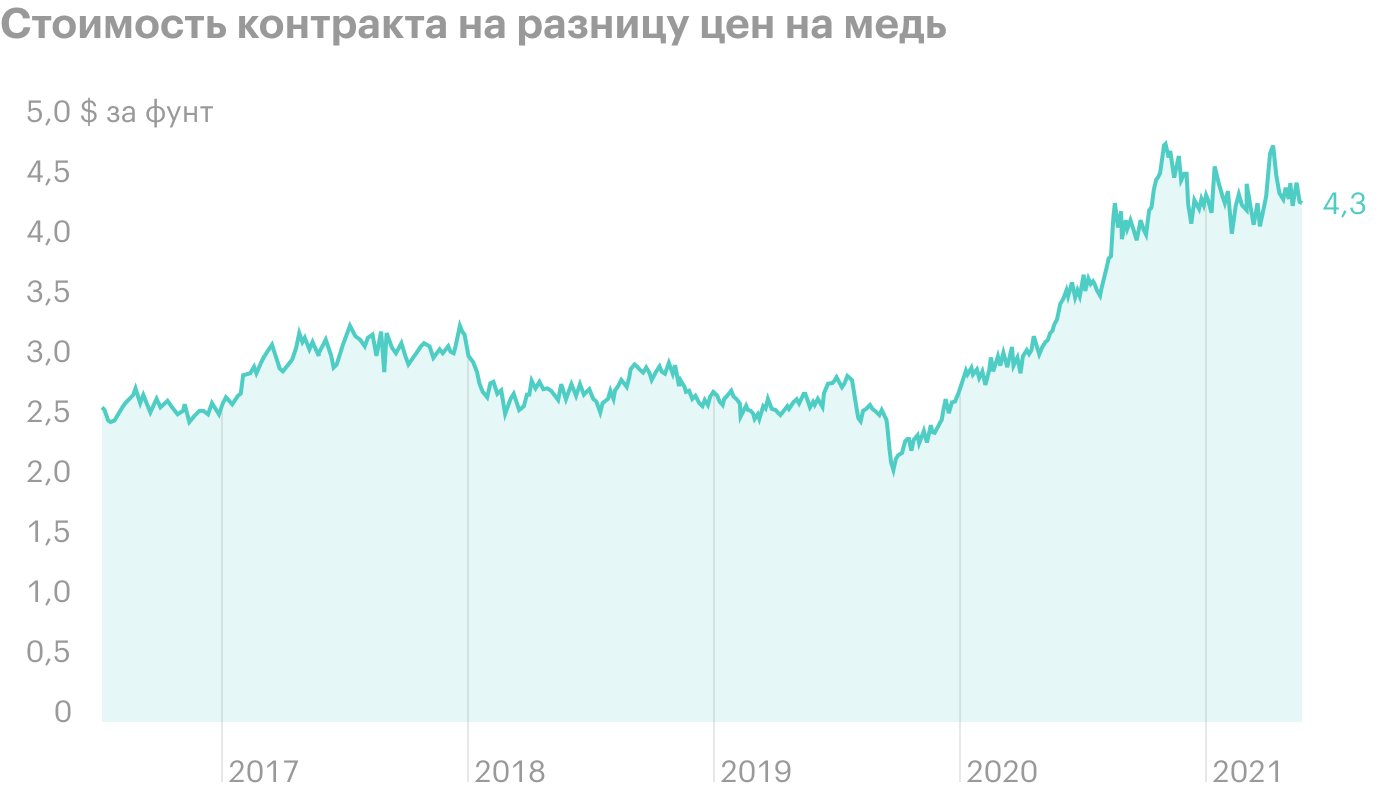

Медь. Основной источник заработка Freeport-McMoRan — добыча и реализация меди. Ключевые потребители меди — строительный сектор и электротехническая отрасль. Медь обладает высокой электро- и теплопроводностью, пластичностью и коррозионной устойчивостью. В будущем компания ожидает повышенный спрос со стороны производителей электромобилей, зарядных станций и отрасли возобновляемых источников энергии.

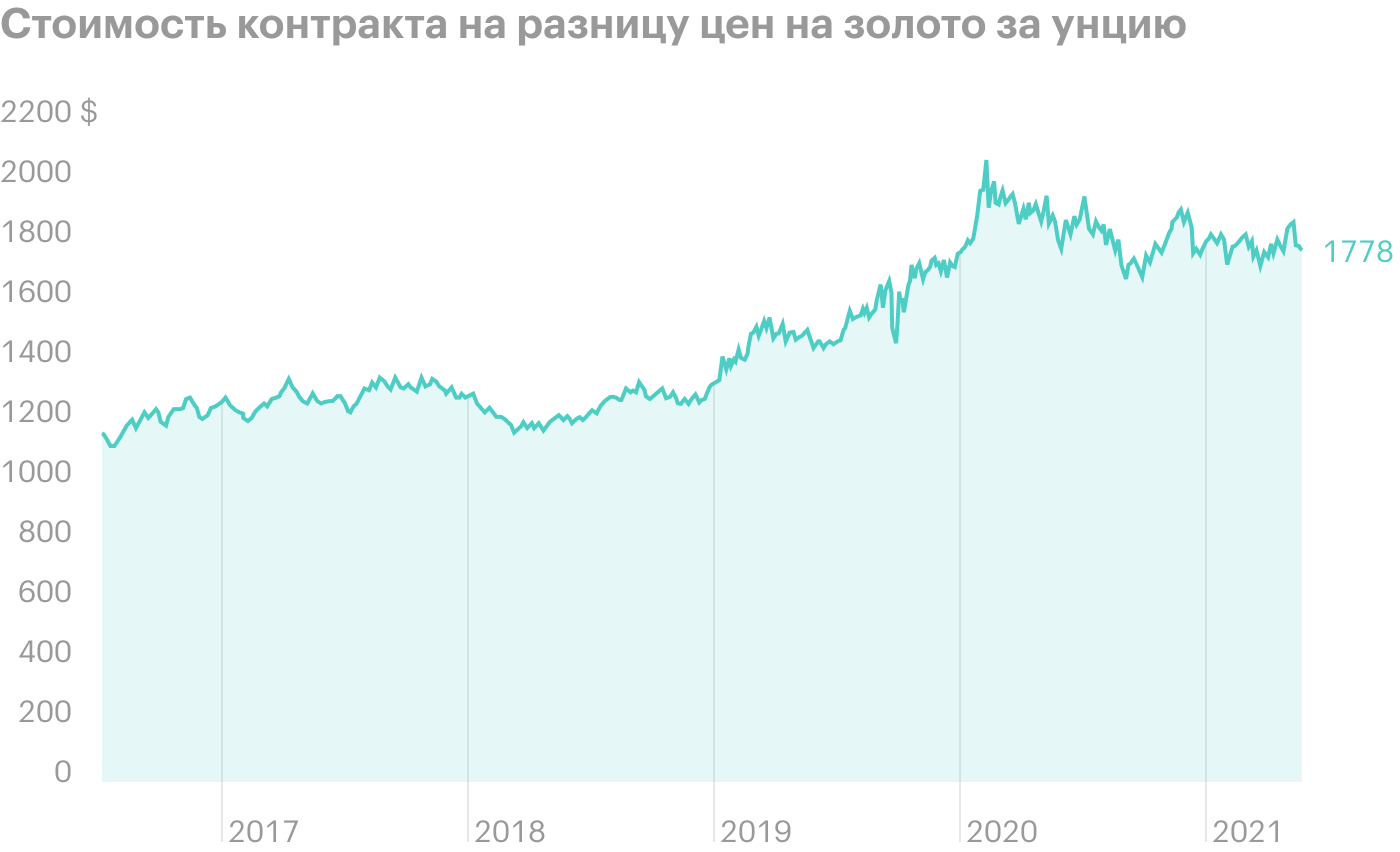

Золото. Второй по значимости металл для Freeport-McMoRan, большую часть которого добывают в Индонезии. Компания продает золото как компонент медного концентрата или в виде шлама.

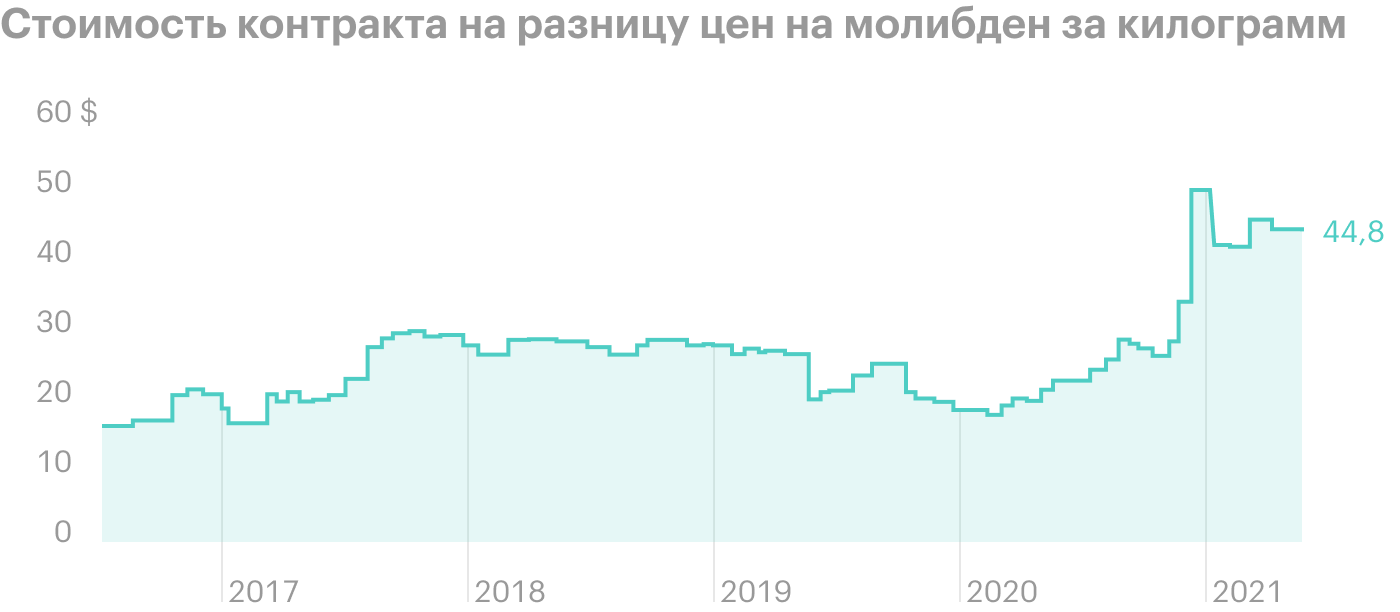

Молибден. Самый незначительный металл в доходе компании. Используется в стальной, химической и электротехнической промышленности благодаря его свойствам: хорошей термостойкости, жаропрочности и высокой упругости.

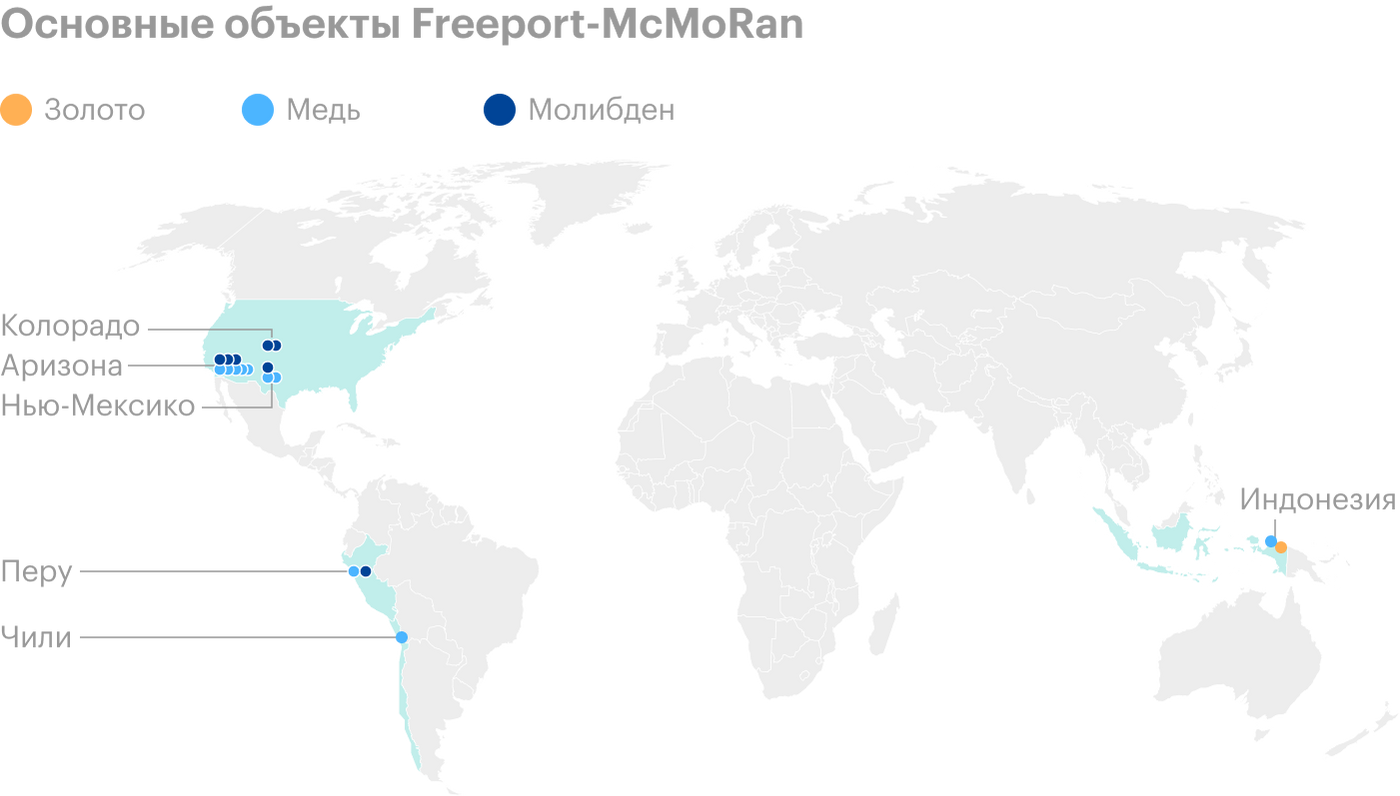

Активы. Всего у Freeport-McMoRan 12 производственных объектов, которые компания делит на три дивизиона по географическому принципу:

Североамериканские месторождения — к ним относят девять объектов, из которых три медных, два молибденовых и четыре медно-молибденовых.

Южноамериканский сегмент — состоит из двух комплексов: перуанского и чилийского. Оба ведут добычу открытым способом, но если первый производит медь и молибден, то второй — только медь.

Индонезийский актив — к нему относят горнодобывающий район Грасберг, который включает в себя открытые и подземные шахты, добывающие медь и золото. Индонезийский актив работает как совместное предприятие Freeport-McMoRan и госкомпании Indonesia Asahan Aluminum.

Структура доходов. С учетом текущих темпов производства и ресурсных запасов компании предприятия более чем на 20 лет обеспечены собственным сырьем.

Структура доходов компании, млрд долларов

Динамика продаж металлов

Сырьевые запасы

Точка роста. Freeport-McMoRan ожидает существенный рост производства и продаж к 2023 году: меди — на 38%, золота — на 100% год к году. Добиться таких впечатляющих результатов компания планирует за счет увеличения мощностей своего индонезийского актива — Грасберга.

Производственный прогноз Грасберга

Прогноз на 2022 год. Руководство компании представило свой прогноз по EBITDA и операционному денежному потоку, который указывает, насколько изменятся эти значения при увеличении или уменьшении стоимости меди. Стоимость золота и молибдена при этих расчетах зафиксирована на уровне 1800 $ за унцию и 19 $ за фунт.

Прогноз на 2022 год при разной средней стоимости меди за фунт, млрд долларов

Рост результатов при определенном отклонении параметров, млн долларов

Дивиденды

Дивидендные выплаты — не самая сильная сторона Freeport-McMoRan. Компания выплачивает незначительную часть прибыли акционерам, а в некоторые годы вообще ничего: например, в 2016 и 2017 годах выплат не было.

Динамика дивидендных выплат

Текущие результаты

Freeport-McMoRan — сырьевая компания, поэтому ее финансовые показатели сильно связаны с ценами на медь: она приносит около 85% общего дохода. В ближайшие три года, если текущая рыночная ситуация сохранится, компания продемонстрирует рекордные результаты благодаря своему мощному производственному плану до 2023 года.

Финансовые результаты Freeport-McMoRan, млрд долларов

Сравнение с конкурентами

Аргументы за

Сильная текущая конъюнктура. В 2021 году благодаря тому, что цены на медь находятся вблизи своих многолетних максимумов, Freeport-McMoRan демонстрирует рекордные финансовые результаты, которые сильно улучшили финансовую устойчивость компании: чистый долг предприятия близок к обнулению, а запас денег на счетах уже около 8 млрд долларов.

Низкая долговая нагрузка. Чистый долг компании с начала года снизился с 6,054 млрд до 1,993 млрд долларов, а показатель «чистый долг / EBITDA» за этот же период уменьшился с 1,53 до абсолютного минимума компании за последние несколько лет — 0,21.

Производственный прогноз до 2023 года. Согласно прогнозу менеджмента, к 2023 году планируется увеличить производство меди на 38% по сравнению с показателями 2020 года и золота на 100%.

Проблемы с запасами. В октябре 2021 года цены на медь за две недели выросли сразу на 15% из-за дефицита, который зафиксировали на Лондонской бирже металлов. Запасы меди на складах упали до 14 150 тонн — самый низкий показатель с 1998 года. Сейчас ситуация стабилизировалась.

Аргументы против

Низкие дивидендные выплаты. Freeport-McMoRan крайне неохотно делится прибылью со своими акционерами. Но уже в 2022 году ситуация должна значительно улучшиться — для этого компания запускает байбэк на 3 млрд долларов и повышает годовые дивиденды более чем в два раза, до 0,6 $.

Политика президента США. Джо Байден, в отличие от своего предшественника, Дональда Трампа, больше внимания уделяет экологическим вопросам, поэтому его администрация время от времени вставляет палки в колеса сырьевым компаниям. От этого уже пострадали Antofagasta и ее новый медно-никелевый рудник, нефтепровод Keystone XL, месторождение Resolution Copper и другие активы. Учитывая позицию президента и общества, Freeport-McMoRan в будущем может столкнуться с похожими регуляторными ограничениями при разработке новых участков.

Медь слишком дорогая. Последние десять лет фунт меди в среднем стоил в районе 3 $, а сейчас почти на 50% выше этого значения — около 4,35 $.

Что в итоге

Freeport-McMoRan может похвастаться невысокими мультипликаторами, низкой долговой нагрузкой, ростом объемов производства и новой программой байбэка. Стоит ли покупать акции сейчас или лучше дождаться снижения цен на медь до средних значений 3 $? Лучше, конечно, выбрать второй вариант, но он подойдет не для всех инвесторов, так как, возможно, ждать придется долго.

О компании

Freeport-McMoRan добывает медь, золото и молибден. Еще небольшой доход компании приносит добыча кобальта и серебра, который в отчете относится к прочей выручке.

Медь. Основной источник заработка Freeport-McMoRan — добыча и реализация меди. Ключевые потребители меди — строительный сектор и электротехническая отрасль. Медь обладает высокой электро- и теплопроводностью, пластичностью и коррозионной устойчивостью. В будущем компания ожидает повышенный спрос со стороны производителей электромобилей, зарядных станций и отрасли возобновляемых источников энергии.

Золото. Второй по значимости металл для Freeport-McMoRan, большую часть которого добывают в Индонезии. Компания продает золото как компонент медного концентрата или в виде шлама.

Молибден. Самый незначительный металл в доходе компании. Используется в стальной, химической и электротехнической промышленности благодаря его свойствам: хорошей термостойкости, жаропрочности и высокой упругости.

Активы. Всего у Freeport-McMoRan 12 производственных объектов, которые компания делит на три дивизиона по географическому принципу:

Североамериканские месторождения — к ним относят девять объектов, из которых три медных, два молибденовых и четыре медно-молибденовых.

Южноамериканский сегмент — состоит из двух комплексов: перуанского и чилийского. Оба ведут добычу открытым способом, но если первый производит медь и молибден, то второй — только медь.

Индонезийский актив — к нему относят горнодобывающий район Грасберг, который включает в себя открытые и подземные шахты, добывающие медь и золото. Индонезийский актив работает как совместное предприятие Freeport-McMoRan и госкомпании Indonesia Asahan Aluminum.

Структура доходов. С учетом текущих темпов производства и ресурсных запасов компании предприятия более чем на 20 лет обеспечены собственным сырьем.

Структура доходов компании, млрд долларов

Динамика продаж металлов

Сырьевые запасы

Точка роста. Freeport-McMoRan ожидает существенный рост производства и продаж к 2023 году: меди — на 38%, золота — на 100% год к году. Добиться таких впечатляющих результатов компания планирует за счет увеличения мощностей своего индонезийского актива — Грасберга.

Производственный прогноз Грасберга

Прогноз на 2022 год. Руководство компании представило свой прогноз по EBITDA и операционному денежному потоку, который указывает, насколько изменятся эти значения при увеличении или уменьшении стоимости меди. Стоимость золота и молибдена при этих расчетах зафиксирована на уровне 1800 $ за унцию и 19 $ за фунт.

Прогноз на 2022 год при разной средней стоимости меди за фунт, млрд долларов

Рост результатов при определенном отклонении параметров, млн долларов

Дивиденды

Дивидендные выплаты — не самая сильная сторона Freeport-McMoRan. Компания выплачивает незначительную часть прибыли акционерам, а в некоторые годы вообще ничего: например, в 2016 и 2017 годах выплат не было.

Динамика дивидендных выплат

Текущие результаты

Freeport-McMoRan — сырьевая компания, поэтому ее финансовые показатели сильно связаны с ценами на медь: она приносит около 85% общего дохода. В ближайшие три года, если текущая рыночная ситуация сохранится, компания продемонстрирует рекордные результаты благодаря своему мощному производственному плану до 2023 года.

Финансовые результаты Freeport-McMoRan, млрд долларов

Сравнение с конкурентами

Аргументы за

Сильная текущая конъюнктура. В 2021 году благодаря тому, что цены на медь находятся вблизи своих многолетних максимумов, Freeport-McMoRan демонстрирует рекордные финансовые результаты, которые сильно улучшили финансовую устойчивость компании: чистый долг предприятия близок к обнулению, а запас денег на счетах уже около 8 млрд долларов.

Низкая долговая нагрузка. Чистый долг компании с начала года снизился с 6,054 млрд до 1,993 млрд долларов, а показатель «чистый долг / EBITDA» за этот же период уменьшился с 1,53 до абсолютного минимума компании за последние несколько лет — 0,21.

Производственный прогноз до 2023 года. Согласно прогнозу менеджмента, к 2023 году планируется увеличить производство меди на 38% по сравнению с показателями 2020 года и золота на 100%.

Проблемы с запасами. В октябре 2021 года цены на медь за две недели выросли сразу на 15% из-за дефицита, который зафиксировали на Лондонской бирже металлов. Запасы меди на складах упали до 14 150 тонн — самый низкий показатель с 1998 года. Сейчас ситуация стабилизировалась.

Аргументы против

Низкие дивидендные выплаты. Freeport-McMoRan крайне неохотно делится прибылью со своими акционерами. Но уже в 2022 году ситуация должна значительно улучшиться — для этого компания запускает байбэк на 3 млрд долларов и повышает годовые дивиденды более чем в два раза, до 0,6 $.

Политика президента США. Джо Байден, в отличие от своего предшественника, Дональда Трампа, больше внимания уделяет экологическим вопросам, поэтому его администрация время от времени вставляет палки в колеса сырьевым компаниям. От этого уже пострадали Antofagasta и ее новый медно-никелевый рудник, нефтепровод Keystone XL, месторождение Resolution Copper и другие активы. Учитывая позицию президента и общества, Freeport-McMoRan в будущем может столкнуться с похожими регуляторными ограничениями при разработке новых участков.

Медь слишком дорогая. Последние десять лет фунт меди в среднем стоил в районе 3 $, а сейчас почти на 50% выше этого значения — около 4,35 $.

Что в итоге

Freeport-McMoRan может похвастаться невысокими мультипликаторами, низкой долговой нагрузкой, ростом объемов производства и новой программой байбэка. Стоит ли покупать акции сейчас или лучше дождаться снижения цен на медь до средних значений 3 $? Лучше, конечно, выбрать второй вариант, но он подойдет не для всех инвесторов, так как, возможно, ждать придется долго.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба