28 декабря 2021 T-Investments | Яндекс

Аналитики Тинькофф Инвестиций подробно разобрали бизнес российского технологического гиганта Яндекс. Они пришли к таким выводам:

Потенциально адресуемый рынок Яндекса оценивается более чем в $160 млрд к 2025 году. Большую ставку компания делает на развитие сегмента онлайн-торговли, который будет составлять около 70% рынка.

Некоторые сегменты до сих пор остаются убыточными в основном в связи с масштабными инвестициями в развитие. По некоторым оценкам они смогут выйти в прибыль не раньше чем через несколько лет.

Текущая оценка предполагает, что акции торгуются с дисконтом к справедливой стоимости. По мультипликаторам акции выглядят все еще достаточно дорого, однако это может быть частично оправдано высокими прогнозными темпами роста выручки компании.

Аналитики рекомендуют «покупать» акции Яндекса, так как видят катализаторы долгосрочного роста компании. Целевая цена на ближайшие 12 месяцев составляет 5 735 руб.

Поиск, реклама, облако

Это основной источник выручки техгиганта ー 44% в последнем квартале. Доходы в сегменте генерируются благодаря монетизации трафика (плате за клики) от рекламных баннеров, всплывающих при запросах в поисковике Яндекса.

По данным Яндекс.Радара, общая доля поисковика достигла 60,5% в ноябре 2021 года от всего поискового трафика в России.

Доля мобильного поиска на Android превышает iOS: 59% и 44% соответственно.

Настольный доступ с Windows также гораздо выше, чем с MacOS: 72% и 43% соответственно.

Рекламная сеть Яндекса (РСЯ) помогает владельцам сайтов и приложений монетизироваться. Специальные алгоритмы отбирают наиболее подходящую рекламу, которую можно разместить у себя без потери качества сайта. К РСЯ подключены 40 тысяч площадок. По данным Яндекса, в среднем в сутки площадки РСЯ посещает 65 млн человек. Причем более половины посетителей не пересекаются с аудиторией Яндекса. Это означает, что этих людей нельзя было бы привлечь через рекламу в поисковике.

С 2020 года Яндекс также запустил оплату рекламных кампаний по модели CPA (плата за действия) — в данном случае за конверсии. То есть рекламодатель платит не за показы, а за достижение конкретной цели, например если клиент добавил товар в корзину или оплатил покупку. Это более сложный процесс, но так рекламодатели могут экономить и платить только за то, что они хотят от клиента получить.

Динамика выручки всего сегмента зависит от количества и стоимости кликов.

В начале 2020 года ожидаемо была просадка по выручке, так как из-за неопределенности бизнес любого размера сокращал расходы на рекламу. Но спрос восстановился благодаря тому, что многие бизнесы переместились в онлайн. Это и служит долгосрочным драйвером роста ー так, рынок диджитал-рекламы ожидает ежегодного роста на 17% до 2025 года, до $7,7 млрд, по расчетам Ассоциации коммуникационных агентств России.

В третьем квартале 2021 года произошли некоторые законодательные изменения, которые могут быть на руку Яндексу. До конца 2021 года в городах федерального значения России будут введены минимальные тарифы за поездку и максимально возможное количество такси для оптимизации транспортной нагрузки. К тому же будет несколько ограничена деятельность международных агрегаторов такси и упрощен доступ самозанятых к вождению такси.

По оценкам J.P. Morgan, Яндекс продолжит увеличивать свою долю в течение следующих нескольких лет, достигнув около 25% к 2025 году. Такой рост поддерживается активным наращиванием сети собственных дарксторов: количество складов к концу сентября достигло 395.

Как оценить Яндекс?

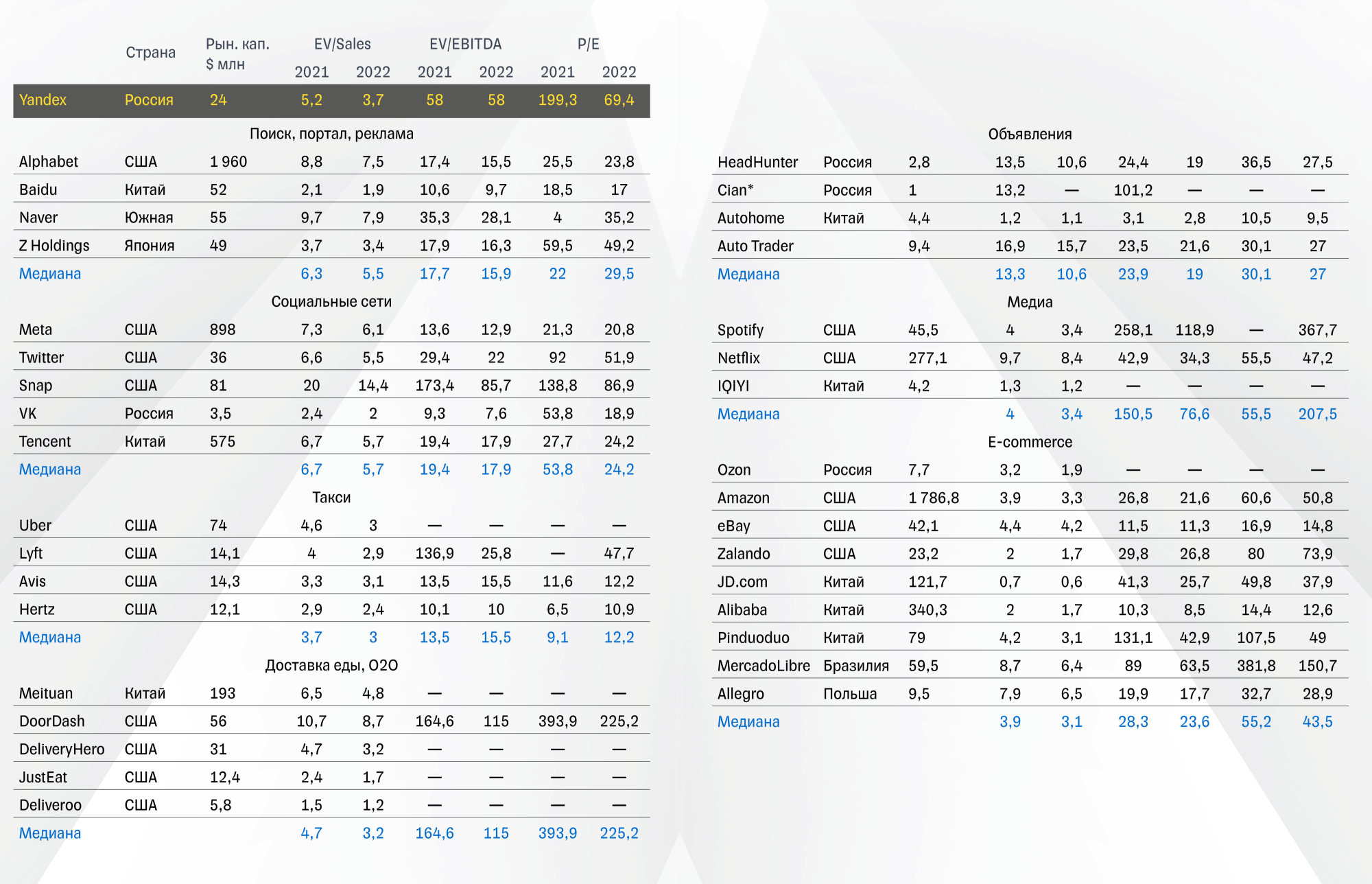

Так как Яндекс объединяет большое количество разных сегментов бизнеса, наиболее оптимальным вариантом оценки компании является метод SOTP, или «суммы частей».

Мы выделили сопоставимые компании для каждого сегмента и оценочно рассчитали стоимость бизнеса, исходя из полученных форвардных мультипликаторов.

Потенциально адресуемый рынок Яндекса оценивается более чем в $160 млрд к 2025 году. Большую ставку компания делает на развитие сегмента онлайн-торговли, который будет составлять около 70% рынка.

Некоторые сегменты до сих пор остаются убыточными в основном в связи с масштабными инвестициями в развитие. По некоторым оценкам они смогут выйти в прибыль не раньше чем через несколько лет.

Текущая оценка предполагает, что акции торгуются с дисконтом к справедливой стоимости. По мультипликаторам акции выглядят все еще достаточно дорого, однако это может быть частично оправдано высокими прогнозными темпами роста выручки компании.

Аналитики рекомендуют «покупать» акции Яндекса, так как видят катализаторы долгосрочного роста компании. Целевая цена на ближайшие 12 месяцев составляет 5 735 руб.

Поиск, реклама, облако

Это основной источник выручки техгиганта ー 44% в последнем квартале. Доходы в сегменте генерируются благодаря монетизации трафика (плате за клики) от рекламных баннеров, всплывающих при запросах в поисковике Яндекса.

По данным Яндекс.Радара, общая доля поисковика достигла 60,5% в ноябре 2021 года от всего поискового трафика в России.

Доля мобильного поиска на Android превышает iOS: 59% и 44% соответственно.

Настольный доступ с Windows также гораздо выше, чем с MacOS: 72% и 43% соответственно.

Рекламная сеть Яндекса (РСЯ) помогает владельцам сайтов и приложений монетизироваться. Специальные алгоритмы отбирают наиболее подходящую рекламу, которую можно разместить у себя без потери качества сайта. К РСЯ подключены 40 тысяч площадок. По данным Яндекса, в среднем в сутки площадки РСЯ посещает 65 млн человек. Причем более половины посетителей не пересекаются с аудиторией Яндекса. Это означает, что этих людей нельзя было бы привлечь через рекламу в поисковике.

С 2020 года Яндекс также запустил оплату рекламных кампаний по модели CPA (плата за действия) — в данном случае за конверсии. То есть рекламодатель платит не за показы, а за достижение конкретной цели, например если клиент добавил товар в корзину или оплатил покупку. Это более сложный процесс, но так рекламодатели могут экономить и платить только за то, что они хотят от клиента получить.

Динамика выручки всего сегмента зависит от количества и стоимости кликов.

В начале 2020 года ожидаемо была просадка по выручке, так как из-за неопределенности бизнес любого размера сокращал расходы на рекламу. Но спрос восстановился благодаря тому, что многие бизнесы переместились в онлайн. Это и служит долгосрочным драйвером роста ー так, рынок диджитал-рекламы ожидает ежегодного роста на 17% до 2025 года, до $7,7 млрд, по расчетам Ассоциации коммуникационных агентств России.

В третьем квартале 2021 года произошли некоторые законодательные изменения, которые могут быть на руку Яндексу. До конца 2021 года в городах федерального значения России будут введены минимальные тарифы за поездку и максимально возможное количество такси для оптимизации транспортной нагрузки. К тому же будет несколько ограничена деятельность международных агрегаторов такси и упрощен доступ самозанятых к вождению такси.

По оценкам J.P. Morgan, Яндекс продолжит увеличивать свою долю в течение следующих нескольких лет, достигнув около 25% к 2025 году. Такой рост поддерживается активным наращиванием сети собственных дарксторов: количество складов к концу сентября достигло 395.

Как оценить Яндекс?

Так как Яндекс объединяет большое количество разных сегментов бизнеса, наиболее оптимальным вариантом оценки компании является метод SOTP, или «суммы частей».

Мы выделили сопоставимые компании для каждого сегмента и оценочно рассчитали стоимость бизнеса, исходя из полученных форвардных мультипликаторов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба