12 января 2022 Открытие Лукичева Оксана

Рынки драгоценных металлов в первую неделю нового года показали снижение после роста в конце 2021 г. Изменение ожиданий в отношении скорости ужесточения денежно-кредитной политики в США доминировало в настроении инвесторов в начале 2022 г. Весь спектр драгоценных металлов столкнулся с возобновившимся давлением со стороны продавцов в ответ на «ястребиные» заявления протокола декабрьского заседания ФРС, опубликованного 5 января. Доходность казначейских облигаций США выросла, а курс доллара укрепился, оказывая дополнительное давление на цены. Однако снижение цен было ограничено сохраняющимся повышенным интересом к драгметаллам как защитном активам вследствие продолжающегося распространения штамма COVID-19-Omicron, все еще очень высокой инфляции в мире и растущими геополитическими рисками.

Текущая неделя отметится многочисленными выступлениями представителей центральных банков, а также публикацией важной экономической статистики. Трейдеры ожидают публикации декабрьских данных по инфляции в США 12 января 2022 г.

Протокол декабрьского заседания Комитета по открытому рынку ФРС США показал, что узкий рынок труда и высокая инфляция могут вынудить регулятора к более быстрому повышению процентных ставок, а также к началу сокращения активов на балансе. Директора ФРС также обеспокоены продолжающимися сбоями в цепочках поставок, которые по их ожиданиям продолжатся в 2022 г. Некоторые представители ФРС отметили, что переход к сокращению баланса может быть оправданным после начала повышения ключевой ставки. Объем активов на балансе ФРС составляет около $8,8 трлн, большая часть которых аккумулирована во время пандемии.

Рынок воспринял протокол как «ястребиный». Данные фьючерсов FedWatch показывают, что с вероятностью более 75% первое повышение процентной ставки может произойти уже в марте 2022 г. Следующее повышение ожидается в июне 2022 г.

Представители ЕЦБ обсуждают возможный отказ банка от отрицательных процентных ставок и переход к нейтральной денежно-кредитной политике в 2022 г.

Данные ЦБ РФ показали, что запасы золота в золотовалютных резервах банка по состоянию на 1 декабря 2021 г. составили 73,9 млн унций (2 298,5 тонн) или 21,3% от общего объема резервов. Банк России продолжает воздерживаться от покупки золота в резервы.

В ноябре 2021 г., по данным МВФ, центральные банки стали нетто-продавцами золота. Максимальный объем был продан Банком Узбекистана, сократившего объем золота в резервах на 21,5 тонну до 353,6 тонн. Кроме того, продавали золото Банк Турции (7 тонн), Банк России (3 тонны), Банк Кыргызстана (1,4 тонны). Покупали золото Банк Казахстана (4,3 тонны), Банк Польши (3,4 тонны), Банк Индии (2,8 тонн), Банк Ирландии (0,7 тонн).

Переговоры между США и Россией по широкому спектру вопросов безопасности, в том числе и ситуации вокруг Украины также заставляли нервничать участников рынка в прошедший период и поддерживали спрос на защитные активы. В декабре РФ опубликовала проекты двух документов, которые стороны должны обсудить в январе 2022 г.: 10 января состоялись российско-американские переговоры, на 12 января запланировано заседание Совета Россия-НАТО, а на 13 января - встреча по линии ОБСЕ.

Спрос на физическое золото в азиатских хабах на предыдущей неделе резко вырос, подталкиваемый приближением празднования Нового года в Азии. В Индии дилеры продавали золото с премией в $1,0/унц к лондонским ценам, отмечая рост розничных продаж, но новые коронавирусные ограничения могут снизить потенциал роста спроса. Импорт золота в Индию в 2021 г. вырос до 1040 тонн, что стало максимальным значением за последние 10 лет. Падение цен поддерживало розничный спрос, который вырос из-за празднования отложенных свадеб. Импорт в 2020 г. составил всего 430 тонн.

В Китае премии на покупку золота понизились до $3,0-3,5/унц, приближение Нового года по лунному календарю поддерживало спрос на ювелирные изделия. В Гонконге золото предлагалось с премией в $0,5-2,0/унц, оптовый и розничный спрос оставался устойчивым. Импорт золота в Китай через Гонконг в ноябре упал на 16,5% м/м до 45,321 тонн.

В Сингапуре премии составили $1,5-1,8/унц, спрос оставался высоким в связи с праздничными покупками к новому году. В Японии золото торговалось с дисконтом в $1,0/унц к лондонским ценам.

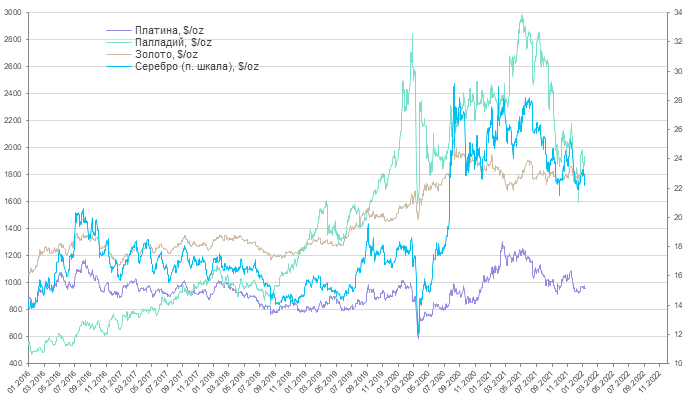

Рынок золота завершил 2021 г. на позитивной ноте, преодолев сильный уровень сопротивления $1800/унц. Цены достигли уровня $1830/унц, после чего вернулись к уровню $1800/унц. Перспективы более быстрого повышения ставок ФРС США и их влияния на номинальную доходность сдерживали рост. Доходность 10-летних казначейских облигаций США выросла до рекордного после начала пандемии уровня в 1,8% годовых. В ближайшей перспективе, однако, эпидемиологическая ситуация продолжит оказывать позитивное влияние на рынок золота, т.к. рекордные показатели распространения нового штамма уже начали приводить к сбоям во многих отраслях экономики. Кроме того, более раннее, чем ожидалось, повышение процентных ставок может подорвать хрупкий экономический рост в ряде стран, особенно в свете остающейся высокой инфляции. Потенциально это может замедлить темпы повышения ключевой ставки относительно текущих ожиданий, что может стимулировать инвестиционный спрос на золото. На фоне распространяющихся локдаунов в 1 кв. 2022 г. можно ожидать роста цен до $1820-1850/унц.

Рынок серебра в конце 2021 г. в корреляции с рынком золота вырастал до $23,4/унц, после чего цены понизились до $22,6/унц. Соотношение цен между золотом и серебром составило 80,0 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составило 41,70 (среднее значение за 5 лет — 57).

По оценке Metals Focus, серебро имеет благоприятные фундаментальные показатели спроса и предложения. После перехода к небольшому дефициту в 2021 г., можно ожидать увеличения дефицита металла в 2022 г. на фоне высокого промышленного спроса. Однако масштабы дефицита в абсолютном выражении невелики, особенно в свете значительных запасов серебра. Это ограничит рост цен и инвестиционный интерес к металлу.

Спрос на золото и серебро в физическом виде остается высоким. Монетный двор США сообщил, что продажи золотых монет в декабре 2021 г. составили 52,5 тыс. унций против 174,5 тыс. унций в ноябре 2021 г. и 80,6 тыс. унций в декабре 2020 г. Всего в 2021 г. продано 1,789 млн унций золотых монет, что на 78,2% больше, чем в 2020 г.

Продажи серебряных монет в декабре не производились по причине исчерпания отчеканенных монет в конце года. В 2021 г. было продано 28,3 млн унций серебряных монет (-10,4% к аналогичному периоду 2020 г.). Отставание темпов продаж серебряных монет обусловлено отсутствием продажи монет в мае и декабре 2021 г.

Новый год начался с удовлетворения повышенного спроса на инвестиционные монеты. За первую неделю января 2022 г. Монетный двор США продал 142,5 тыс. унций золотых монет и 3,001 млн унций серебряных монет.

Продажи золотых монет австралийским монетным двором The Pert в 2021 г. стали самыми высокими за последние 10 лет, несмотря на то, что в декабре они сократились вдвое по сравнению с предыдущим месяцем. В декабре было продано 54,8 тыс. унций золотых монет (-52,7% м/м и 28,6% г/г). Продажи золотых монет в 2021 г. составили 1,05 млн унций.

Продажи серебряных монет в декабре 2021 г. выросли на 13,2% м/м до 1,733 млн унций, что также на 84% выше продаж в декабре 2020 г. Общие продажи серебряных монет в 2021 г. превысили 19 млн унций.

Инвестиционный спрос в ETF-фондах стал единственным сократившимся сегментом на рынке золота. По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в золото, в 2021 г. понизились на 1,9%. Объем средств в крупнейших ETF-фондах, инвестирующих в серебро, в 2021 г. вырос на 21,2%. Начало нового года отметилось сокращением объемов средств в управлении крупнейших ETF-фондов, инвестирующих в золото и серебро, на 0,2% и 1,1% соответственно.

Цены на платину в начале нового года в корреляции с рынком золота вырастали до $997/унц, после чего вернулись к уровню $937/унц. Спред между золотом и платиной составил $861/унц, между палладием и платиной – $973/унц.

Рынок платины показывает силу, несмотря на наблюдающийся избыток металла. По мнению Metals Focus, это обусловлено ожиданием сокращения избытка в 2022 г. Поддержка исходит от растущего замещения палладия платиной и высокого спроса в Китае, но сохраняющиеся проблемы в автомобильной отрасли ограничивают рост цен. Ожидается, что дефицит полупроводников уменьшится лишь к концу 2022 г. Metals Focus также ожидает, что добыча платины в 2022 г. не изменится относительно 2021 г., а рециклирование незначительно вырастет. Дополнительную поддержку ценам на платину в 2022 г. может оказать высокий импорт в Китай, что также может спровоцировать рост инвестиционного спроса.

Цены на палладий в конце 2021 г. преодолели вверх уровень $2000/унц, после чего понизились до уровня $1920/унц. Динамика цен на палладий во многом обусловлена корреляцией металла с рисковыми активами и прочими драгоценными металлами.

В 2022 г. ожидается существенное улучшение ситуации на мировом автомобильном рынке, что со 2 полугодия будет поддерживать промышленное потребление металла. Однако, восстановление спроса все же может оказаться ниже уровня 2019 г. Дополнительным фактором, ограничивающим спрос на металл, останется процесс замещения, что может сократить премию палладия к платине. Нормализация производства в России и ЮАР, по мнению Metals Focus, будет способствовать переходу рынка от избытка к балансу.

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в платину и палладий, в 2021 г. понизились на 4,8% и 29,3% соответственно. Начало нового года продолжило сокращение объемов средств в управлении крупнейших ETF-фондов, инвестирующих в платину, на 0,1%. Вложения в палладиевые ETF-фонды подросли на 0,3%.

Текущая неделя отметится многочисленными выступлениями представителей центральных банков, а также публикацией важной экономической статистики. Трейдеры ожидают публикации декабрьских данных по инфляции в США 12 января 2022 г.

Протокол декабрьского заседания Комитета по открытому рынку ФРС США показал, что узкий рынок труда и высокая инфляция могут вынудить регулятора к более быстрому повышению процентных ставок, а также к началу сокращения активов на балансе. Директора ФРС также обеспокоены продолжающимися сбоями в цепочках поставок, которые по их ожиданиям продолжатся в 2022 г. Некоторые представители ФРС отметили, что переход к сокращению баланса может быть оправданным после начала повышения ключевой ставки. Объем активов на балансе ФРС составляет около $8,8 трлн, большая часть которых аккумулирована во время пандемии.

Рынок воспринял протокол как «ястребиный». Данные фьючерсов FedWatch показывают, что с вероятностью более 75% первое повышение процентной ставки может произойти уже в марте 2022 г. Следующее повышение ожидается в июне 2022 г.

Представители ЕЦБ обсуждают возможный отказ банка от отрицательных процентных ставок и переход к нейтральной денежно-кредитной политике в 2022 г.

Данные ЦБ РФ показали, что запасы золота в золотовалютных резервах банка по состоянию на 1 декабря 2021 г. составили 73,9 млн унций (2 298,5 тонн) или 21,3% от общего объема резервов. Банк России продолжает воздерживаться от покупки золота в резервы.

В ноябре 2021 г., по данным МВФ, центральные банки стали нетто-продавцами золота. Максимальный объем был продан Банком Узбекистана, сократившего объем золота в резервах на 21,5 тонну до 353,6 тонн. Кроме того, продавали золото Банк Турции (7 тонн), Банк России (3 тонны), Банк Кыргызстана (1,4 тонны). Покупали золото Банк Казахстана (4,3 тонны), Банк Польши (3,4 тонны), Банк Индии (2,8 тонн), Банк Ирландии (0,7 тонн).

Переговоры между США и Россией по широкому спектру вопросов безопасности, в том числе и ситуации вокруг Украины также заставляли нервничать участников рынка в прошедший период и поддерживали спрос на защитные активы. В декабре РФ опубликовала проекты двух документов, которые стороны должны обсудить в январе 2022 г.: 10 января состоялись российско-американские переговоры, на 12 января запланировано заседание Совета Россия-НАТО, а на 13 января - встреча по линии ОБСЕ.

Спрос на физическое золото в азиатских хабах на предыдущей неделе резко вырос, подталкиваемый приближением празднования Нового года в Азии. В Индии дилеры продавали золото с премией в $1,0/унц к лондонским ценам, отмечая рост розничных продаж, но новые коронавирусные ограничения могут снизить потенциал роста спроса. Импорт золота в Индию в 2021 г. вырос до 1040 тонн, что стало максимальным значением за последние 10 лет. Падение цен поддерживало розничный спрос, который вырос из-за празднования отложенных свадеб. Импорт в 2020 г. составил всего 430 тонн.

В Китае премии на покупку золота понизились до $3,0-3,5/унц, приближение Нового года по лунному календарю поддерживало спрос на ювелирные изделия. В Гонконге золото предлагалось с премией в $0,5-2,0/унц, оптовый и розничный спрос оставался устойчивым. Импорт золота в Китай через Гонконг в ноябре упал на 16,5% м/м до 45,321 тонн.

В Сингапуре премии составили $1,5-1,8/унц, спрос оставался высоким в связи с праздничными покупками к новому году. В Японии золото торговалось с дисконтом в $1,0/унц к лондонским ценам.

Рынок золота завершил 2021 г. на позитивной ноте, преодолев сильный уровень сопротивления $1800/унц. Цены достигли уровня $1830/унц, после чего вернулись к уровню $1800/унц. Перспективы более быстрого повышения ставок ФРС США и их влияния на номинальную доходность сдерживали рост. Доходность 10-летних казначейских облигаций США выросла до рекордного после начала пандемии уровня в 1,8% годовых. В ближайшей перспективе, однако, эпидемиологическая ситуация продолжит оказывать позитивное влияние на рынок золота, т.к. рекордные показатели распространения нового штамма уже начали приводить к сбоям во многих отраслях экономики. Кроме того, более раннее, чем ожидалось, повышение процентных ставок может подорвать хрупкий экономический рост в ряде стран, особенно в свете остающейся высокой инфляции. Потенциально это может замедлить темпы повышения ключевой ставки относительно текущих ожиданий, что может стимулировать инвестиционный спрос на золото. На фоне распространяющихся локдаунов в 1 кв. 2022 г. можно ожидать роста цен до $1820-1850/унц.

Рынок серебра в конце 2021 г. в корреляции с рынком золота вырастал до $23,4/унц, после чего цены понизились до $22,6/унц. Соотношение цен между золотом и серебром составило 80,0 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составило 41,70 (среднее значение за 5 лет — 57).

По оценке Metals Focus, серебро имеет благоприятные фундаментальные показатели спроса и предложения. После перехода к небольшому дефициту в 2021 г., можно ожидать увеличения дефицита металла в 2022 г. на фоне высокого промышленного спроса. Однако масштабы дефицита в абсолютном выражении невелики, особенно в свете значительных запасов серебра. Это ограничит рост цен и инвестиционный интерес к металлу.

Спрос на золото и серебро в физическом виде остается высоким. Монетный двор США сообщил, что продажи золотых монет в декабре 2021 г. составили 52,5 тыс. унций против 174,5 тыс. унций в ноябре 2021 г. и 80,6 тыс. унций в декабре 2020 г. Всего в 2021 г. продано 1,789 млн унций золотых монет, что на 78,2% больше, чем в 2020 г.

Продажи серебряных монет в декабре не производились по причине исчерпания отчеканенных монет в конце года. В 2021 г. было продано 28,3 млн унций серебряных монет (-10,4% к аналогичному периоду 2020 г.). Отставание темпов продаж серебряных монет обусловлено отсутствием продажи монет в мае и декабре 2021 г.

Новый год начался с удовлетворения повышенного спроса на инвестиционные монеты. За первую неделю января 2022 г. Монетный двор США продал 142,5 тыс. унций золотых монет и 3,001 млн унций серебряных монет.

Продажи золотых монет австралийским монетным двором The Pert в 2021 г. стали самыми высокими за последние 10 лет, несмотря на то, что в декабре они сократились вдвое по сравнению с предыдущим месяцем. В декабре было продано 54,8 тыс. унций золотых монет (-52,7% м/м и 28,6% г/г). Продажи золотых монет в 2021 г. составили 1,05 млн унций.

Продажи серебряных монет в декабре 2021 г. выросли на 13,2% м/м до 1,733 млн унций, что также на 84% выше продаж в декабре 2020 г. Общие продажи серебряных монет в 2021 г. превысили 19 млн унций.

Инвестиционный спрос в ETF-фондах стал единственным сократившимся сегментом на рынке золота. По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в золото, в 2021 г. понизились на 1,9%. Объем средств в крупнейших ETF-фондах, инвестирующих в серебро, в 2021 г. вырос на 21,2%. Начало нового года отметилось сокращением объемов средств в управлении крупнейших ETF-фондов, инвестирующих в золото и серебро, на 0,2% и 1,1% соответственно.

Цены на платину в начале нового года в корреляции с рынком золота вырастали до $997/унц, после чего вернулись к уровню $937/унц. Спред между золотом и платиной составил $861/унц, между палладием и платиной – $973/унц.

Рынок платины показывает силу, несмотря на наблюдающийся избыток металла. По мнению Metals Focus, это обусловлено ожиданием сокращения избытка в 2022 г. Поддержка исходит от растущего замещения палладия платиной и высокого спроса в Китае, но сохраняющиеся проблемы в автомобильной отрасли ограничивают рост цен. Ожидается, что дефицит полупроводников уменьшится лишь к концу 2022 г. Metals Focus также ожидает, что добыча платины в 2022 г. не изменится относительно 2021 г., а рециклирование незначительно вырастет. Дополнительную поддержку ценам на платину в 2022 г. может оказать высокий импорт в Китай, что также может спровоцировать рост инвестиционного спроса.

Цены на палладий в конце 2021 г. преодолели вверх уровень $2000/унц, после чего понизились до уровня $1920/унц. Динамика цен на палладий во многом обусловлена корреляцией металла с рисковыми активами и прочими драгоценными металлами.

В 2022 г. ожидается существенное улучшение ситуации на мировом автомобильном рынке, что со 2 полугодия будет поддерживать промышленное потребление металла. Однако, восстановление спроса все же может оказаться ниже уровня 2019 г. Дополнительным фактором, ограничивающим спрос на металл, останется процесс замещения, что может сократить премию палладия к платине. Нормализация производства в России и ЮАР, по мнению Metals Focus, будет способствовать переходу рынка от избытка к балансу.

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в платину и палладий, в 2021 г. понизились на 4,8% и 29,3% соответственно. Начало нового года продолжило сокращение объемов средств в управлении крупнейших ETF-фондов, инвестирующих в платину, на 0,1%. Вложения в палладиевые ETF-фонды подросли на 0,3%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба