17 января 2022 Открытие Сыроваткин Олег

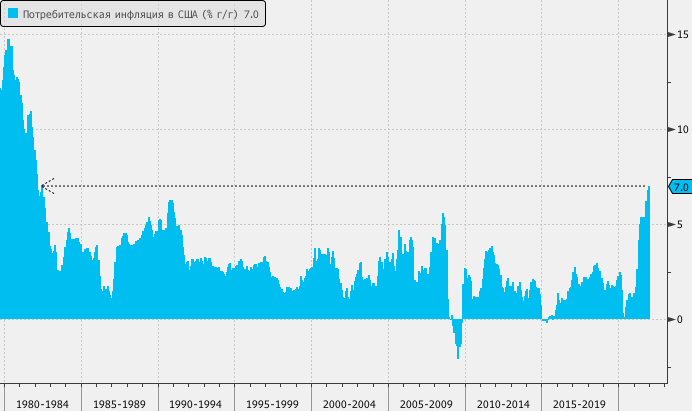

Потребительская инфляция в США достигла рекордных значений за последние почти 40 лет, и это является не только экономической, но и политической проблемой, полагает главный стратег по рынку акций США в Bank of America Майкл Хартнетт. В частности, он отмечает, что с момента вступления Джо Байдена в должность президента США инфляция в стране выросла с 1,4% до 7,0%, тогда как его рейтинг одобрения снизился с 56% до 42%.

По мнению Хартнетта, Байден бы очень хотел, чтобы ФРС повысила ставку не в марте на 0,25%, а уже 26 января и сразу на 0,50%. Этого не произойдет, но в ближайшие 9 месяцев ФРС будет занимать очень жесткую позицию, прогнозирует стратег. У регулятора просто не будет иного выбора, учитывая дорогую нефть, продолжающиеся перебои в цепочках поставок и рекордно высокую стоимость грузоперевозок в Китае.

Стратег также напоминает, что инфляция всегда предваряет рецессию, и рекомендует открывать короткие позиции в акциях компаний, которые стали бенефициарами цунами ликвидности, обрушившегося на рынки после прихода пандемии, в частности в бумагах технологических компаний.

В пятницу, 14 января, глава JPMorgan Джейми Даймон указал на высокую вероятность того, что ФРС может повысить ставки не 4 раза, а 6–7. Банкир не назвал временного интервала, на протяжении которого это могло бы произойти, но, учитывая контекст его выступления, можно предположить, что речь шла о 2022 году. При этом экономисты JPMorgan полагают, что ФРС будет повышать ставки ежеквартально на 0,25%, начиная с марта. Такого же прогноза придерживаются в Deutsche Bank и Morgan Stanley. Как бы там ни было, Даймон предупредил, что ужесточение денежно-кредитной политики совсем необязательно окажется «сладким и мягким», как того ожидают некоторые инвесторы.

В пятницу доходность 5- и 10-летних гособлигаций США вернулась в область двухлетних максимумов, а доходность 2-летних достигла рекорда с 28 февраля 2020 года на уровне 0,9668%.

5 января был опубликован протокол декабрьского заседания ФРС, из которого следовало, что вскоре после начала цикла повышения ставок регулятор может приступить и к сокращению своего баланса. Вследствие этого инвесторов теперь интересует не только число повышений ставок и их время, но и возможные масштабы продажи активов со стороны регулятора.

Экономисты Deutsche Bank полагают, что баланс ФРС достигнет пика на уровне чуть ниже $9 трлн в марте, когда ожидается завершение программы покупки активов. Вслед за этим, по их прогнозу, баланс ФРС сократится на $560 млрд в этом году, еще на $1 трлн в 2023 году и примерно еще на $1,5 трлн в последующие годы. Таким образом, в ближайшие годы ФРС по совокупности продаст активов примерно на $3 трлн.

По оценкам Deutsche Bank, сокращение баланса ФРС на $650–700 млрд соответствует повышению ставки по федеральным фондам примерно на 0,25%, поэтому ожидаемый объем продажи активов до конца 2023 года ($1,56 трлн) будет соответствовать примерно 2–2,5 таким повышениям ставки.

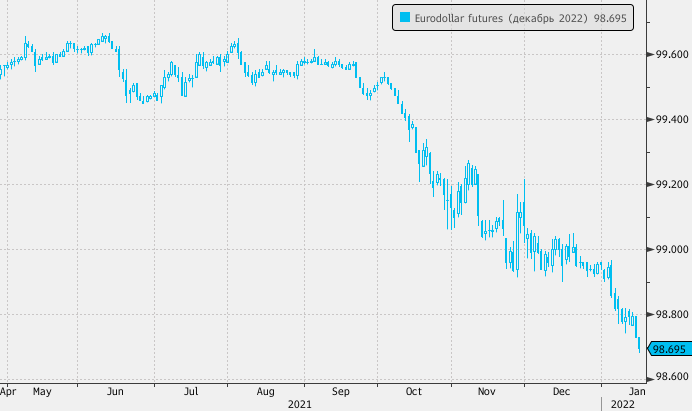

Сегодня фьючерсы на ставку по федеральным фондам (Eurodollar декабрь 2022) подразумевают ее рост к концу текущего года примерно на 1,30% (вычисляется путем вычитания котировки из 100), тогда как еще в пятницу утром этот показатель составлял 1,20%, а 31 декабря — и вовсе 1,05%.

Тем не менее подобные перспективы не пугают инвесторов: сейчас январь, а это значит, что на рынок акций традиционно приходят свежие деньги. В пятницу, 14 января, Bank of America сообщил, что за неделю до 12 января чистый приток капитала в фонды акций составил $30,5 млрд (на долю США пришлось $9,0 млрд), тогда как фонды облигаций, денежного рынка и золота зафиксировали недельный отток капитала на уровне $2,9 млрд, $43,5 млрд и $100 млн соответственно.

По мнению Хартнетта, Байден бы очень хотел, чтобы ФРС повысила ставку не в марте на 0,25%, а уже 26 января и сразу на 0,50%. Этого не произойдет, но в ближайшие 9 месяцев ФРС будет занимать очень жесткую позицию, прогнозирует стратег. У регулятора просто не будет иного выбора, учитывая дорогую нефть, продолжающиеся перебои в цепочках поставок и рекордно высокую стоимость грузоперевозок в Китае.

Стратег также напоминает, что инфляция всегда предваряет рецессию, и рекомендует открывать короткие позиции в акциях компаний, которые стали бенефициарами цунами ликвидности, обрушившегося на рынки после прихода пандемии, в частности в бумагах технологических компаний.

В пятницу, 14 января, глава JPMorgan Джейми Даймон указал на высокую вероятность того, что ФРС может повысить ставки не 4 раза, а 6–7. Банкир не назвал временного интервала, на протяжении которого это могло бы произойти, но, учитывая контекст его выступления, можно предположить, что речь шла о 2022 году. При этом экономисты JPMorgan полагают, что ФРС будет повышать ставки ежеквартально на 0,25%, начиная с марта. Такого же прогноза придерживаются в Deutsche Bank и Morgan Stanley. Как бы там ни было, Даймон предупредил, что ужесточение денежно-кредитной политики совсем необязательно окажется «сладким и мягким», как того ожидают некоторые инвесторы.

В пятницу доходность 5- и 10-летних гособлигаций США вернулась в область двухлетних максимумов, а доходность 2-летних достигла рекорда с 28 февраля 2020 года на уровне 0,9668%.

5 января был опубликован протокол декабрьского заседания ФРС, из которого следовало, что вскоре после начала цикла повышения ставок регулятор может приступить и к сокращению своего баланса. Вследствие этого инвесторов теперь интересует не только число повышений ставок и их время, но и возможные масштабы продажи активов со стороны регулятора.

Экономисты Deutsche Bank полагают, что баланс ФРС достигнет пика на уровне чуть ниже $9 трлн в марте, когда ожидается завершение программы покупки активов. Вслед за этим, по их прогнозу, баланс ФРС сократится на $560 млрд в этом году, еще на $1 трлн в 2023 году и примерно еще на $1,5 трлн в последующие годы. Таким образом, в ближайшие годы ФРС по совокупности продаст активов примерно на $3 трлн.

По оценкам Deutsche Bank, сокращение баланса ФРС на $650–700 млрд соответствует повышению ставки по федеральным фондам примерно на 0,25%, поэтому ожидаемый объем продажи активов до конца 2023 года ($1,56 трлн) будет соответствовать примерно 2–2,5 таким повышениям ставки.

Сегодня фьючерсы на ставку по федеральным фондам (Eurodollar декабрь 2022) подразумевают ее рост к концу текущего года примерно на 1,30% (вычисляется путем вычитания котировки из 100), тогда как еще в пятницу утром этот показатель составлял 1,20%, а 31 декабря — и вовсе 1,05%.

Тем не менее подобные перспективы не пугают инвесторов: сейчас январь, а это значит, что на рынок акций традиционно приходят свежие деньги. В пятницу, 14 января, Bank of America сообщил, что за неделю до 12 января чистый приток капитала в фонды акций составил $30,5 млрд (на долю США пришлось $9,0 млрд), тогда как фонды облигаций, денежного рынка и золота зафиксировали недельный отток капитала на уровне $2,9 млрд, $43,5 млрд и $100 млн соответственно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба