1 февраля 2022 Открытие Сыроваткин Олег

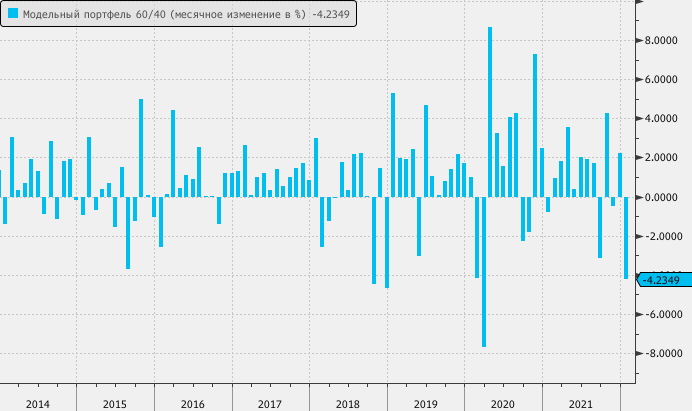

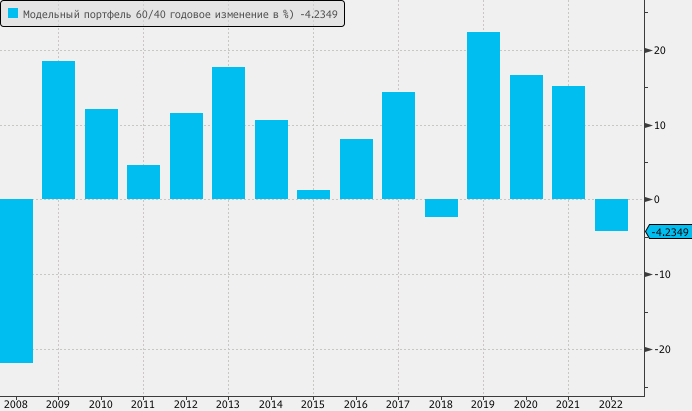

В январе традиционный портфель 60/40, состоящий на 60% из акций и на 40% из качественных облигаций, снизился на 4,2%. В частности, индекс компаний большой капитализации, рассчитываемый Bloomberg, потерял по результатам января 5,6%, а индекс облигаций Bloomberg U. S. Aggregate bond index — 2,2%. Это — наихудший результат с марта 2020 года, когда портфель 60/40 снизился на 7,7%.

Оба класса активов, которые в теории должны балансировать такой портфель, оказались под давлением вследствие двух волн переоценки ожиданий по денежно-кредитной политике в США. Первая была запущена 5 января публикацией протокола декабрьского заседания ФРС, который указал, что ФРС планирует приступить к сокращению баланса вскоре после начала цикла повышения ставок. А вторая началась в среду, 26 января, когда после заседания ФРС и пресс-конференции ее главы Джерома Пауэлла рынок быстро заложил в цены перспективы еще одного, пятого повышения ставки по федеральным фондам до конца 2022 года.

Дальнейшее развитие событий может зависеть от природы текущей инфляции. Если ее главными драйверами являются пандемические факторы, такие как перебои в цепочках поставок и дефицит рабочей силы, то нормализация эпидемиологической обстановки приведет к естественному снижению ценового давления. В таком случае ФРС получит возможность притормозить темпы ужесточения денежно-кредитной политики, что окажет давление на рыночные ставки и поддержит акции и облигации. Иными словами, мы можем увидеть ситуацию, обратную январской.

Если же выяснится, что инфляция носит монетарный характер, то отступление пандемии окажет рынкам меньшую поддержку, т. к. ФРС будет вынуждена ухудшать финансовые условия для обуздания роста цен. Такой сценарий чреват стагфляцией.

В любом случае, двух масштабных переоценок ожиданий по денежно-кредитной политики в квартал — более чем достаточно, и новые подобные события выглядят маловероятными как минимум до мартовского заседания ФРС. Кроме того, по данным Bloomberg, с 2007 года модельный портфель 60/40 показывал убыток по результатам года лишь дважды: в 2008 и 2018 годах. А в более долгосрочной перспективе, т. е. с начала 1980-х годов, его среднегодовая доходность составила около 10%.

Как бы там ни было, инфляция продолжает расти, и ее главным бенефициаром традиционно выступают сырьевые активы. Кроме того, пандемия спровоцировала недоинвестирование в разведку и добычу полезных ископаемых, поэтому в обозримой перспективе они могут оставаться в дефиците и продолжать расти в цене.

Покупка акций российских и зарубежных сырьевых компаний — один из самых простых способов инвестирования в данный сектор. У нас есть актуальные идеи на покупку акций «Татнефти» с целью 541 руб., «Лукойла» с целью 7995 руб., «Газпрома» с целью 404,1 руб., Shell с целью $59,1 и Total с целью $62,1.

Оба класса активов, которые в теории должны балансировать такой портфель, оказались под давлением вследствие двух волн переоценки ожиданий по денежно-кредитной политике в США. Первая была запущена 5 января публикацией протокола декабрьского заседания ФРС, который указал, что ФРС планирует приступить к сокращению баланса вскоре после начала цикла повышения ставок. А вторая началась в среду, 26 января, когда после заседания ФРС и пресс-конференции ее главы Джерома Пауэлла рынок быстро заложил в цены перспективы еще одного, пятого повышения ставки по федеральным фондам до конца 2022 года.

Дальнейшее развитие событий может зависеть от природы текущей инфляции. Если ее главными драйверами являются пандемические факторы, такие как перебои в цепочках поставок и дефицит рабочей силы, то нормализация эпидемиологической обстановки приведет к естественному снижению ценового давления. В таком случае ФРС получит возможность притормозить темпы ужесточения денежно-кредитной политики, что окажет давление на рыночные ставки и поддержит акции и облигации. Иными словами, мы можем увидеть ситуацию, обратную январской.

Если же выяснится, что инфляция носит монетарный характер, то отступление пандемии окажет рынкам меньшую поддержку, т. к. ФРС будет вынуждена ухудшать финансовые условия для обуздания роста цен. Такой сценарий чреват стагфляцией.

В любом случае, двух масштабных переоценок ожиданий по денежно-кредитной политики в квартал — более чем достаточно, и новые подобные события выглядят маловероятными как минимум до мартовского заседания ФРС. Кроме того, по данным Bloomberg, с 2007 года модельный портфель 60/40 показывал убыток по результатам года лишь дважды: в 2008 и 2018 годах. А в более долгосрочной перспективе, т. е. с начала 1980-х годов, его среднегодовая доходность составила около 10%.

Как бы там ни было, инфляция продолжает расти, и ее главным бенефициаром традиционно выступают сырьевые активы. Кроме того, пандемия спровоцировала недоинвестирование в разведку и добычу полезных ископаемых, поэтому в обозримой перспективе они могут оставаться в дефиците и продолжать расти в цене.

Покупка акций российских и зарубежных сырьевых компаний — один из самых простых способов инвестирования в данный сектор. У нас есть актуальные идеи на покупку акций «Татнефти» с целью 541 руб., «Лукойла» с целью 7995 руб., «Газпрома» с целью 404,1 руб., Shell с целью $59,1 и Total с целью $62,1.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба