7 февраля 2022 ITI Capital Луцко Искандер

Драматические обвалы на рынке США еще впереди

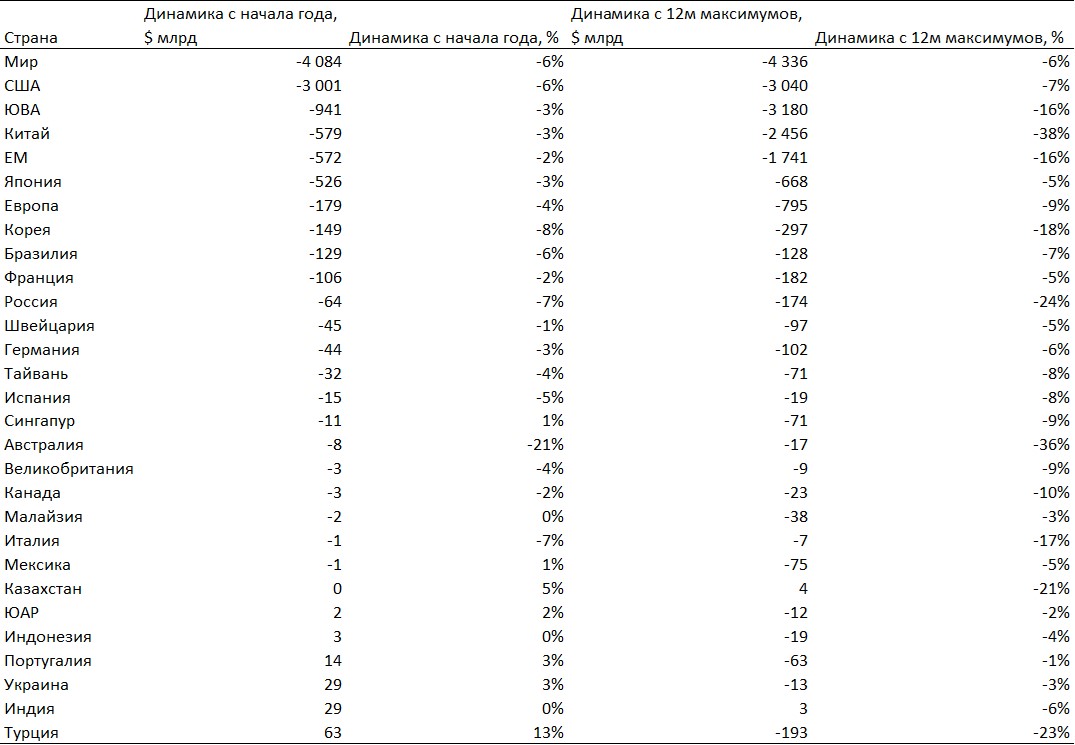

По состоянию на закрытие торгов в прошлую пятницу US VIX, индикатор волатильности рынка США, вырос на 35 п.п. с начала года. S&P 500 за это время снизился на 6%, потеряв $3 трлн капитализации, из которых половина пришлась на 15 крупнейших компаний США, и 85% из них – компании роста в IT-секторе, онлайн-ретейле и здравоохранении.

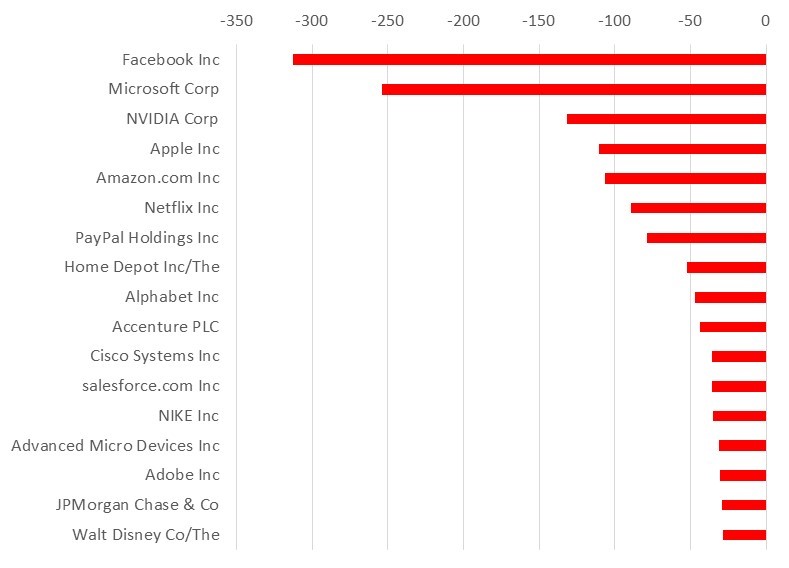

Среди лидеров падения капитализации с начала года — Facebook (-$311 млрд), Microsoft (-$254 млрд), NVIDIA (-$132 млрд), Apple (-$110 млрд), Amazon (-$106 млрд), Netflix (-$91 млрд), PayPal (-$81 млрд) и Alphabet/Google (-$51 млрд). Капитализация Amazon с начала года по четверг, 3 февраля, упала на $290 млрд, но по итогам пятницы, 4 февраля, акции онлайн-ретейлера подорожали на 13%, и компании удалось отыграть большую часть потерь, которые уменьшились до $106 млрд.

Из этой космической суммы, которая сопоставима с ВВП Германии, меньшая часть вернулась на рынок акций США, больше в Европу и развивающейся страны, на рынке валютных облигаций наблюдается максимальный отток с 2003 г. из-за ожидания роста ставок, геополитических факторов и отдельных корпоративных/секторальных событий, как, например, в финансовом секторе Мексике. Из динамики капитализации рынка США с начала года следует, что как минимум $400 млрд перешло в сектора с большей защитой от инфляции и роста ставок.

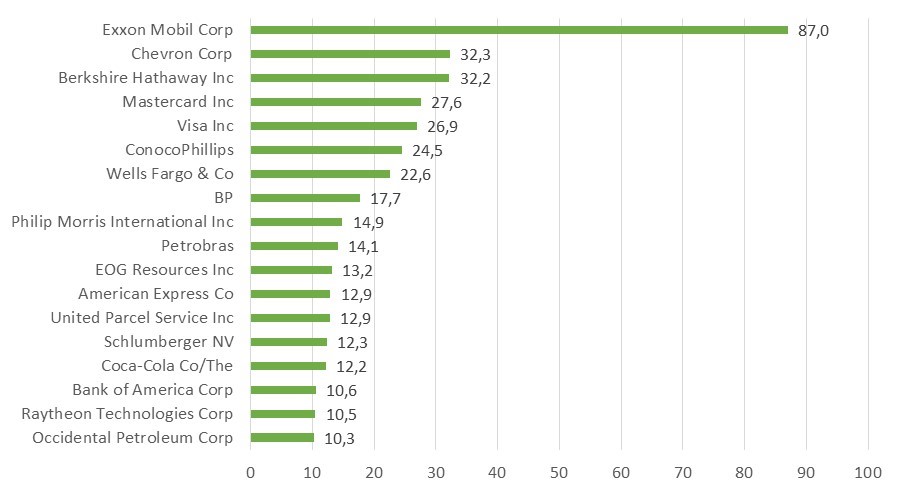

С начала года приток в нефтегазовый сектор США составил $200 млрд, еще $200 млрд – в диверсифицированные финансовые услуги и банки, нефтегазовое оборудование и услуги, аэрокосмическую и оборонную промышленность, пищевую промышленность и прочие сектора, которые, как считаются, защищают от инфляции и роста ставок.

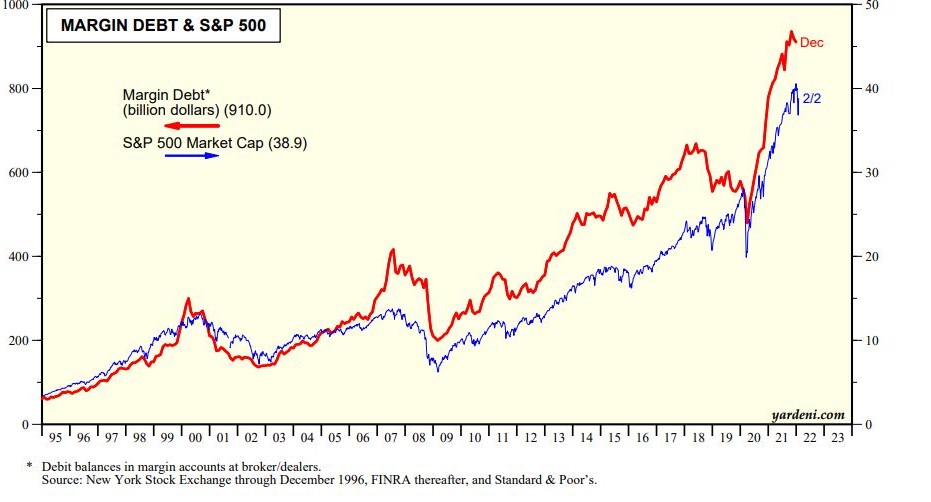

Мы считаем, что большой объем средств был направлен на погашение маржинального долга, который на пике, до падения в декабре, составлял рекордный $1 трлн, или 2,5% капитализации рынка США, другая часть – в наличные средства.

У большинства крупнейших компаний роста пиковые значения котировок пришлись на июль, сентябрь и ноябрь 2021 г., и с тех пор их суммарная капитализация упала на $6,5 трлн (ВВП Германии и Индии). В США доля компаний роста занимают 85% от общей капитализации и по большей части относятся к секторам, которые уязвимы к повышению ставок, инфляции и маржинальности. В их числе производители программного обеспечения, полупроводников и полупроводниковых приборов, онлайн-ретейлеры, интерактивные медиа и услуги, провайдеры IT-услуг, производители материалов и оборудования для сектора здравоохранения и прочие.

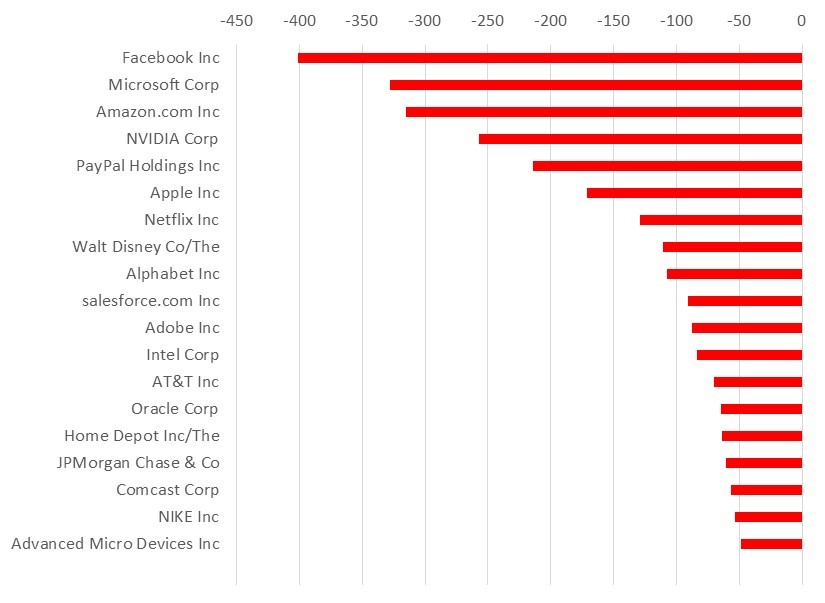

Среднее падение таких акций с пиковых значений составило 24%, котировки лидеров падения, в частности Facebook, опустились до уровня конца июня 2020 г., что не так низко. Капитализация Amazon была на уровнях как Facebook но благодаря росту на 12% в пятницу, капитализация увеличилась на $200 млрд! Paypal, например, упал на 60% с пикового уровня и торгуется на уровне апреля 2020 г., что чрезмерно низко и необоснованно. В топ падения капитализации с пиковых значений на рынке США вошли Facebook (-$400 млрд), Microsoft (-$328 млрд), Amazon.com (-$315 млрд), NVIDIA (-$257 млрд), PayPal (-$217 млрд), Apple (-$172 млрд), Netflix (-$131 млрд) и прочие компании.

Почему на рынке такая динамика?

Всего три причины. Главная – снижение фактических финансовых показателей крупнейших компаний роста (Facebook и Paypal) по сравнению с ожиданиями аналитиков ввиду замедления экономической активности в четвертом квартале из-за пандемии, снижения потребительского спроса из-за удорожания сырья и товаров, задержек с поставками и карантина.

Кроме того, главы компаний и аналитики снижают прогнозы на будущее ввиду сохраняющихся ограничительных мер и задержек с поставками на фоне повышения заболеваемости коронавирусом. Потребители стали более осторожными и менее активными, хотя мировой объем их сбережений достиг рекордных $5,5 трлн, из которых $3,5 трлн приходятся на США.

Вторая причина – естественное удорожание денег, которое начнется с новым циклом повышения ставок в марте 2022 г. и продлится как минимум до 2024 г. Ключевая ставка в США вырастет с 0,25% до как минимум 2%, согласно текущим официальным ожиданиям ФРС. Помимо роста ставок ожидается начало стерилизации валютной ликвидности на балансе американского Центробанка, вероятно с июля 2022 г. В этих условиях мультипликаторы компаний роста, особенно IT-сектора, интерактивных медиа (Facebook, Google, Twitter) и онлайн-ретейлеров (Amazon, Ebay, Etsy и т.д.) кажутся неоправданно завышенными.

Третий фактор, о котором говорилось ранее – это высокая маржинальность и опционные стратегии, которые в США активно используют молодые и неопытные инвесторы, вкладывающие средства в компании роста, акции-мемы и упавшие сектора. Рост маржинальной торговли в 2021 г. превысил 47% г/г, объем наличных средств у индивидуальных инвесторов упал до 46% от маржинального баланса, минимума с 1997 г., когда начался сбор подобных данных.

Дальнейшая динамика и тактические рекомендации

Давление на определенные компании роста может сохраниться ввиду обозначенных выше второго и третьего факторов. Важный индикатор — это снижение маржинальности с декабря 2021 г., которая упала с 2,5% от рынка S&P 500 до текущих 2,2%. Снижение данного индикатора предшествовало масштабным продажам во время пузыря доткомов в 2000 г. и ипотечного кризиса 2008 г. Мы считаем, что в краткосрочной перспективе привлекательно выглядят наиболее перепроданные акции, в частности Farfetch, Sunrun, ViacomCBS, Discovery, PayPal, Twitter, в среднесрочной – нужно сохранять позиции в секторах, защищающих от роста ставок и инфляции, в частности в нефтегазовом, банковском, промышленном, транспортном и металлургическом секторах. В целом волатильность будет повышаться и ее источником будет IT-сектор, особенно компании, которым еще есть что терять по капитализации, исходя из справедливой стоимости это прежде всего FAANMG.

Лидеры падения капитализации с начала года, $ млрд

Лидеры падения капитализации с 12-тимесячн. максимумов, $ млрд

Лидеры роста капитализации с начала года, $ млрд

Лидеры и аутсайдеры среди секторов по изменению капитализации с начала года, $ млрд

По состоянию на закрытие торгов в прошлую пятницу US VIX, индикатор волатильности рынка США, вырос на 35 п.п. с начала года. S&P 500 за это время снизился на 6%, потеряв $3 трлн капитализации, из которых половина пришлась на 15 крупнейших компаний США, и 85% из них – компании роста в IT-секторе, онлайн-ретейле и здравоохранении.

Среди лидеров падения капитализации с начала года — Facebook (-$311 млрд), Microsoft (-$254 млрд), NVIDIA (-$132 млрд), Apple (-$110 млрд), Amazon (-$106 млрд), Netflix (-$91 млрд), PayPal (-$81 млрд) и Alphabet/Google (-$51 млрд). Капитализация Amazon с начала года по четверг, 3 февраля, упала на $290 млрд, но по итогам пятницы, 4 февраля, акции онлайн-ретейлера подорожали на 13%, и компании удалось отыграть большую часть потерь, которые уменьшились до $106 млрд.

Из этой космической суммы, которая сопоставима с ВВП Германии, меньшая часть вернулась на рынок акций США, больше в Европу и развивающейся страны, на рынке валютных облигаций наблюдается максимальный отток с 2003 г. из-за ожидания роста ставок, геополитических факторов и отдельных корпоративных/секторальных событий, как, например, в финансовом секторе Мексике. Из динамики капитализации рынка США с начала года следует, что как минимум $400 млрд перешло в сектора с большей защитой от инфляции и роста ставок.

С начала года приток в нефтегазовый сектор США составил $200 млрд, еще $200 млрд – в диверсифицированные финансовые услуги и банки, нефтегазовое оборудование и услуги, аэрокосмическую и оборонную промышленность, пищевую промышленность и прочие сектора, которые, как считаются, защищают от инфляции и роста ставок.

Мы считаем, что большой объем средств был направлен на погашение маржинального долга, который на пике, до падения в декабре, составлял рекордный $1 трлн, или 2,5% капитализации рынка США, другая часть – в наличные средства.

У большинства крупнейших компаний роста пиковые значения котировок пришлись на июль, сентябрь и ноябрь 2021 г., и с тех пор их суммарная капитализация упала на $6,5 трлн (ВВП Германии и Индии). В США доля компаний роста занимают 85% от общей капитализации и по большей части относятся к секторам, которые уязвимы к повышению ставок, инфляции и маржинальности. В их числе производители программного обеспечения, полупроводников и полупроводниковых приборов, онлайн-ретейлеры, интерактивные медиа и услуги, провайдеры IT-услуг, производители материалов и оборудования для сектора здравоохранения и прочие.

Среднее падение таких акций с пиковых значений составило 24%, котировки лидеров падения, в частности Facebook, опустились до уровня конца июня 2020 г., что не так низко. Капитализация Amazon была на уровнях как Facebook но благодаря росту на 12% в пятницу, капитализация увеличилась на $200 млрд! Paypal, например, упал на 60% с пикового уровня и торгуется на уровне апреля 2020 г., что чрезмерно низко и необоснованно. В топ падения капитализации с пиковых значений на рынке США вошли Facebook (-$400 млрд), Microsoft (-$328 млрд), Amazon.com (-$315 млрд), NVIDIA (-$257 млрд), PayPal (-$217 млрд), Apple (-$172 млрд), Netflix (-$131 млрд) и прочие компании.

Почему на рынке такая динамика?

Всего три причины. Главная – снижение фактических финансовых показателей крупнейших компаний роста (Facebook и Paypal) по сравнению с ожиданиями аналитиков ввиду замедления экономической активности в четвертом квартале из-за пандемии, снижения потребительского спроса из-за удорожания сырья и товаров, задержек с поставками и карантина.

Кроме того, главы компаний и аналитики снижают прогнозы на будущее ввиду сохраняющихся ограничительных мер и задержек с поставками на фоне повышения заболеваемости коронавирусом. Потребители стали более осторожными и менее активными, хотя мировой объем их сбережений достиг рекордных $5,5 трлн, из которых $3,5 трлн приходятся на США.

Вторая причина – естественное удорожание денег, которое начнется с новым циклом повышения ставок в марте 2022 г. и продлится как минимум до 2024 г. Ключевая ставка в США вырастет с 0,25% до как минимум 2%, согласно текущим официальным ожиданиям ФРС. Помимо роста ставок ожидается начало стерилизации валютной ликвидности на балансе американского Центробанка, вероятно с июля 2022 г. В этих условиях мультипликаторы компаний роста, особенно IT-сектора, интерактивных медиа (Facebook, Google, Twitter) и онлайн-ретейлеров (Amazon, Ebay, Etsy и т.д.) кажутся неоправданно завышенными.

Третий фактор, о котором говорилось ранее – это высокая маржинальность и опционные стратегии, которые в США активно используют молодые и неопытные инвесторы, вкладывающие средства в компании роста, акции-мемы и упавшие сектора. Рост маржинальной торговли в 2021 г. превысил 47% г/г, объем наличных средств у индивидуальных инвесторов упал до 46% от маржинального баланса, минимума с 1997 г., когда начался сбор подобных данных.

Дальнейшая динамика и тактические рекомендации

Давление на определенные компании роста может сохраниться ввиду обозначенных выше второго и третьего факторов. Важный индикатор — это снижение маржинальности с декабря 2021 г., которая упала с 2,5% от рынка S&P 500 до текущих 2,2%. Снижение данного индикатора предшествовало масштабным продажам во время пузыря доткомов в 2000 г. и ипотечного кризиса 2008 г. Мы считаем, что в краткосрочной перспективе привлекательно выглядят наиболее перепроданные акции, в частности Farfetch, Sunrun, ViacomCBS, Discovery, PayPal, Twitter, в среднесрочной – нужно сохранять позиции в секторах, защищающих от роста ставок и инфляции, в частности в нефтегазовом, банковском, промышленном, транспортном и металлургическом секторах. В целом волатильность будет повышаться и ее источником будет IT-сектор, особенно компании, которым еще есть что терять по капитализации, исходя из справедливой стоимости это прежде всего FAANMG.

Лидеры падения капитализации с начала года, $ млрд

Лидеры падения капитализации с 12-тимесячн. максимумов, $ млрд

Лидеры роста капитализации с начала года, $ млрд

Лидеры и аутсайдеры среди секторов по изменению капитализации с начала года, $ млрд

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба