Ранее мы выяснили, что основной бизнес QIWI связан с обработкой безналичных платежей, а также компания занимается разработкой удобных финансовых решений в тех областях, где этих решений ещё нет, либо они слишком громоздкие.

Сама компания сегментирует собственный бизнес на платёжный и корпоративный. Выручка платёжного сегмента (денежные переводы, электронная коммерция, телеком и другие операции) определяется комиссионным вознаграждением за финансовые услуги. Корпоративный сегмент с точки зрения выручки не является для QIWI основным, но играет важную стратегическую роль в развитии бизнеса. В него входят такие направления, как «Точка», ROWI, Floctory и другие.

Неплатёжный доход от платёжного бизнеса QIWI

Итак, выручка QIWI складывается не только из комиссионного вознаграждения. Помимо него у компании есть источник дохода, который для целей управленческого учёта включён в платёжный сегмент и содержит в себе сборы за неактивные счета и невостребованные платежи. При этом, в отличие от банков, которые выдвигают условия об обязательных ежемесячных оборотах или неснижаемых остатках на счетах, QIWI таких требований не предъявляет.

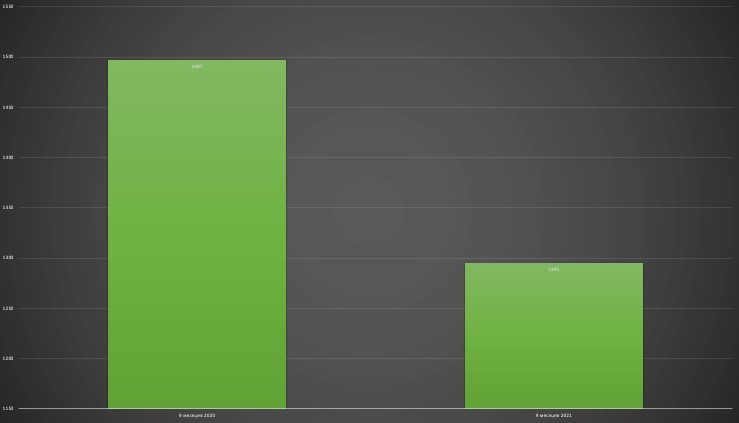

Согласно данным, опубликованным в пресс-релизе компании по итогам 9 месяцев 2021 г., сборы за неактивные счета и невостребованные платежи составили 1,295 млрд руб., что на 13,5% ниже показателя 2020 г. Снижение произошло в том числе за счёт продления сроков бездействия по кошельку с 6 до 12 месяцев. Это достаточно лояльно по отношению к пользователям услуг, учитывая, что многие финансовые учреждения требуют выполнения условий на ежемесячной основе.

Рис. 1. Чистая выручка – сборы за неактивные счета и невостребованные платежи, млн руб. Источник: диаграмма построена автором на основании финансовых результатов QIWI за III квартал 2021

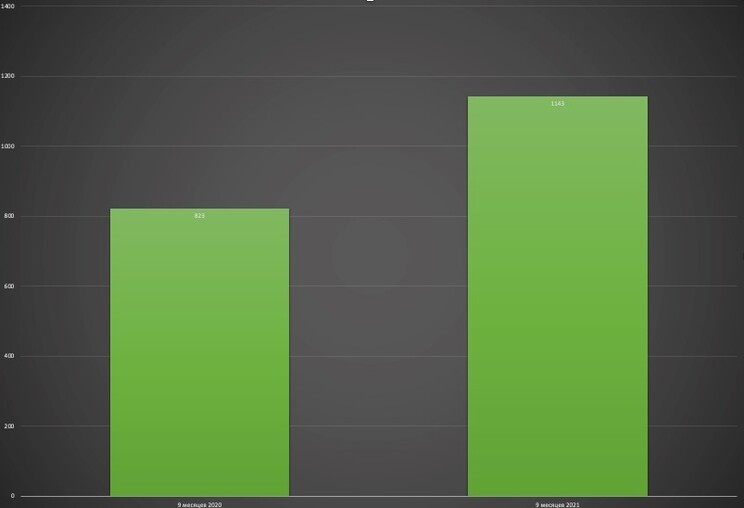

Среди неплатёжных доходов от платёжного бизнеса QIWI также выделяет доход, который получен от предоставления агентам овердрафтов, и доход от рекламы. По итогам 9 месяцев 2021 г. чистая выручка от этих направлений выросла на 38,9% и составила 1,143 млрд руб.

Рис. 2. Чистая выручка – другой доход, млн руб. Источник: диаграмма построена автором на основании финансовых результатов QIWI за III квартал 2021

Корпоративный сегмент QIWI

Андрей Романенко, бывший совладелец QIWI, в одном из интервью говорил о том, что компания развивается пятилетками. И после IPO на NASDAQ и Московской бирже мы можем говорить о пятилетке неплатёжных сегментов бизнеса QIWI. В этот период инвестиции принесли разный результат. «Совесть», «Рокетбанк», «Точка», ROWI и Flocktory — основные направления корпоративного сегмента группы QIWI. И если реализовать проекты «Совесть» и «Рокетбанк» у компании не получилось, то с другими проектами проблем нет.

«Совесть» и «Рокетбанк» покинули QIWI

В 2016 г. QIWI решила выйти на рынок потребительских финансовых услуг с картой рассрочки «Совесть». В отличие от классических кредитных карт, где пользователь оплачивает процент банку — эмитенту карты, а тот в свою очередь зарабатывает на процентном доходе, с «Совестью» всё было иначе. Это скорее маркетинговый продукт, где QIWI выступала посредником между клиентом — физическим лицом и магазином–партнёром. Ставка в льготный период рассрочки составляла 0%, а QIWI получала вознаграждение от партнёров за счёт привлечения новых клиентов.

Однако для предоставления рассрочки QIWI потребовались большие затраты, чем для проведения процессинговых операций, как минимум нужны средства для фондирования средств на счетах по картам «Совесть». Встал вопрос, как эти средства получить, если карта рассрочки не является кредитной в классическом понимании. Для банковской кредитной карты процесс фондирования может осуществляться посредством займов: банк привлекает финансирование по ставке ЦБ РФ и предоставляет финансовые услуги по кредитным картам по ставкам в разы выше, чем привлечённое финансирование. В случае с картой рассрочки так делать нельзя. Поскольку «Совесть» была маркетинговым продуктом, то вознаграждение, которое выплачивали партнёры проекта (магазины, рестораны и т.д.), было ниже ключевой ставки ЦБ РФ и, по некоторым данным, составляло от 3 до 6%. Привлечение средств для фондирования от Центробанка в миг сделало бы проект «Совесть» убыточным, так как плата за привлечение средств должна быть ниже 3–6%.

Позже глава QIWI Борис Ким скажет: «Мы купили “Рокетбанк” вместе с банком для малого предпринимательства “Точка” по нескольким соображениям. Нам нужна была в нашей экосистеме дебетовая карта. Также у нас был проект “Совесть”, и нам нужно было фондирование. Более дешёвое фондирование можно использовать за счёт дебетового продукта. Кроме того, нам нравилась команда “Рокетбанка”. Но нам не удалось эффективно использовать депозиты и фондирование “Рокетбанка” для проекта “Совесть”, потому что она менее доходна, чем обычная кредитка, так как это рассрочка. Поэтому мы приняли решение продать “Рокетбанк”».

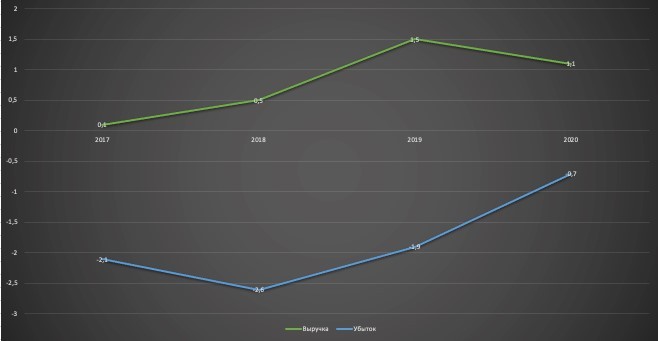

Высокие риски и низкая доходность по картам рассрочки «Совесть» закономерно привели к выпадению этого сегмента из бизнеса QIWI. Ведь в сравнении с кредитными картами, где высокий кредитный риск сопряжён с высокими ставками, в «Совести» этого не было. Ни «Совесть», ни «Рокетбанк» не смогли стать прибыльными направлениями, но негативное воздействие на финансовые результаты продолжали оказывать.

Рис. 3. Динамика выручки и прибыли в сегменте предоставления потребительских финансовых услуг – проект «Совесть» за период 2017–2020, млрд руб. Источник: диаграмма построена автором по данным компании согласно МСФО

Рис. 4. Динамика выручки и прибыли бизнес-направления «Рокетбанк» за период 2018–2020, млрд руб. Источник: диаграмма построена автором по данным компании согласно МСФО

В отличие от привычного процессингового бизнеса, работа на рынке потребительского финансирования требовала от QIWI либо развития по модели кредитных карт, либо сворачивания деятельности. Менеджмент выбрал второй вариант. Был ли у проекта «Совесть» потенциал в будущем — неизвестно, так как у него были и преимущества, и недостатки. Использование «Совести» было ограничено партнёрской сетью, однако период рассрочки был больше, чем тот льготный период, который обычно предоставляют кредитные карты. Возможно, «Совесть» как продукт смогла бы продолжить развитие и даже выйти на прибыль, но для этого QIWI потребовалось бы не только стремительно развивать партнёрскую сеть, но и активно привлекать фондирование, увеличивать затраты на проекты. Это оказало бы давление на маржу и вышло бы за рамки привычных бизнес-процессов, в которых QIWI с успехом совмещала финансовые услуги и эффективную модель масштабирования.

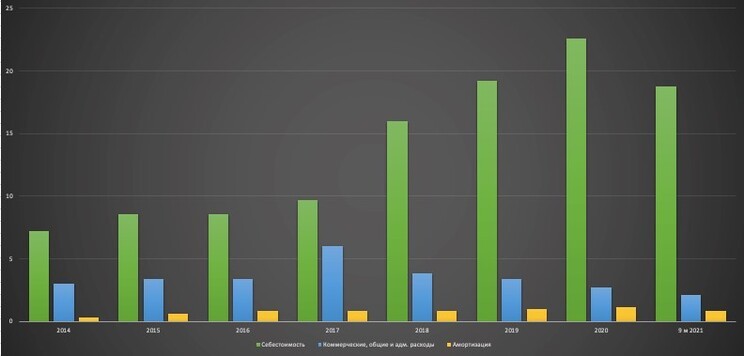

После запуска проектов «Совесть», «Рокетбанк» и «Точка» расходы QIWI на зарплату сотрудников, привлечение клиентов и рекламу резко возросли, и это видно на диаграмме ниже. Темпы роста выручки, которые не позволяли покрыть издержки, неизбежно привели бы к убыточности проектов, поэтому руководство компании приняло решение прекратить деятельность в этих направлениях.

Рис. 5. Динамика себестоимости, коммерческих, общих и административных расходов, амортизации QIWI за период 2014–2020, млрд руб. Источник: диаграмма построена автором по данным компании согласно МСФО

Продажа и «Точка»

В 2018 г. «ФК Открытие» и QIWI объявили о начале работы совместного предприятия «Точка» — цифрового банка для субъектов малого и среднего предпринимательства. Доля QIWI в «Точке» составляла 40% минус одна акция, «ФК Открытие» принадлежали 50% плюс одна акция, а оставшиеся 10% — менеджменту «Точки». Однако летом 2021 г. «Открытие» выкупило долю партнёра.

Согласно данным, опубликованным в пресс-релизе QIWI по итогам 9 месяцев 2021 г., прибыль от продажи цифрового банка для предпринимателей составила 6,2 млрд руб. При этом инвестиции компании в проект составили порядка 2,1 млрд руб. В итоге продажа «Точки» принесла QIWI 2,5-кратную отдачу на инвестиции.

Таким образом, в отличие от «Совести» и «Рокетбанка», проект «Точка» оказался масштабируемым и эффективным, а партнёрство с «ФК Открытие» — успешным.

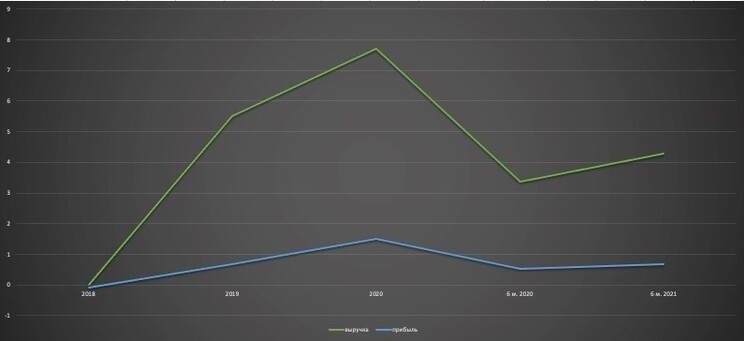

Рис. 6. Динамика выручки и прибыли бизнес-направления «Точка» за период 2018–2020, млрд руб. Источник: диаграмма построена автором по данным компании согласно МСФО

Но на этом партнёрство с «ФК Открытие» не закончилось. Группа продолжает развивать сервисы B2B2C и за счёт этого масштабировать проект «Точка». В QIWI неоднократно говорили, что планируют сосредоточиться на работе с самозанятыми, а «ФК Открытие» — развивать банк для бизнеса. Возможно поэтому раздел актива и произошёл.

Такая коллаборация может означать попытку занять существенную долю на рынке банковских услуг со стороны «ФК Открытие» и расширить поток от комиссионных выплат параллельно с увеличением количества клиентов для QIWI. Похоже, союз финтех-компании и системно значимого банка («ФК Открытие» входит в топ-10 финансовых учреждений по объёму активов) нацелен на завоевание доли рынка в бизнес-сегменте и сегменте самозанятых. В одиночку такое было бы трудно реализовать, но, когда участников двое и каждый сконцентрирован на том, что хорошо умеет делать, история играет новыми красками. Успешную продажу банка «Точка» и дальнейший вектор развития QIWI в области B2B2C можно считать новым этапом, новой пятилеткой финтех-компании.

Сама компания сегментирует собственный бизнес на платёжный и корпоративный. Выручка платёжного сегмента (денежные переводы, электронная коммерция, телеком и другие операции) определяется комиссионным вознаграждением за финансовые услуги. Корпоративный сегмент с точки зрения выручки не является для QIWI основным, но играет важную стратегическую роль в развитии бизнеса. В него входят такие направления, как «Точка», ROWI, Floctory и другие.

Неплатёжный доход от платёжного бизнеса QIWI

Итак, выручка QIWI складывается не только из комиссионного вознаграждения. Помимо него у компании есть источник дохода, который для целей управленческого учёта включён в платёжный сегмент и содержит в себе сборы за неактивные счета и невостребованные платежи. При этом, в отличие от банков, которые выдвигают условия об обязательных ежемесячных оборотах или неснижаемых остатках на счетах, QIWI таких требований не предъявляет.

Согласно данным, опубликованным в пресс-релизе компании по итогам 9 месяцев 2021 г., сборы за неактивные счета и невостребованные платежи составили 1,295 млрд руб., что на 13,5% ниже показателя 2020 г. Снижение произошло в том числе за счёт продления сроков бездействия по кошельку с 6 до 12 месяцев. Это достаточно лояльно по отношению к пользователям услуг, учитывая, что многие финансовые учреждения требуют выполнения условий на ежемесячной основе.

Рис. 1. Чистая выручка – сборы за неактивные счета и невостребованные платежи, млн руб. Источник: диаграмма построена автором на основании финансовых результатов QIWI за III квартал 2021

Среди неплатёжных доходов от платёжного бизнеса QIWI также выделяет доход, который получен от предоставления агентам овердрафтов, и доход от рекламы. По итогам 9 месяцев 2021 г. чистая выручка от этих направлений выросла на 38,9% и составила 1,143 млрд руб.

Рис. 2. Чистая выручка – другой доход, млн руб. Источник: диаграмма построена автором на основании финансовых результатов QIWI за III квартал 2021

Корпоративный сегмент QIWI

Андрей Романенко, бывший совладелец QIWI, в одном из интервью говорил о том, что компания развивается пятилетками. И после IPO на NASDAQ и Московской бирже мы можем говорить о пятилетке неплатёжных сегментов бизнеса QIWI. В этот период инвестиции принесли разный результат. «Совесть», «Рокетбанк», «Точка», ROWI и Flocktory — основные направления корпоративного сегмента группы QIWI. И если реализовать проекты «Совесть» и «Рокетбанк» у компании не получилось, то с другими проектами проблем нет.

«Совесть» и «Рокетбанк» покинули QIWI

В 2016 г. QIWI решила выйти на рынок потребительских финансовых услуг с картой рассрочки «Совесть». В отличие от классических кредитных карт, где пользователь оплачивает процент банку — эмитенту карты, а тот в свою очередь зарабатывает на процентном доходе, с «Совестью» всё было иначе. Это скорее маркетинговый продукт, где QIWI выступала посредником между клиентом — физическим лицом и магазином–партнёром. Ставка в льготный период рассрочки составляла 0%, а QIWI получала вознаграждение от партнёров за счёт привлечения новых клиентов.

Однако для предоставления рассрочки QIWI потребовались большие затраты, чем для проведения процессинговых операций, как минимум нужны средства для фондирования средств на счетах по картам «Совесть». Встал вопрос, как эти средства получить, если карта рассрочки не является кредитной в классическом понимании. Для банковской кредитной карты процесс фондирования может осуществляться посредством займов: банк привлекает финансирование по ставке ЦБ РФ и предоставляет финансовые услуги по кредитным картам по ставкам в разы выше, чем привлечённое финансирование. В случае с картой рассрочки так делать нельзя. Поскольку «Совесть» была маркетинговым продуктом, то вознаграждение, которое выплачивали партнёры проекта (магазины, рестораны и т.д.), было ниже ключевой ставки ЦБ РФ и, по некоторым данным, составляло от 3 до 6%. Привлечение средств для фондирования от Центробанка в миг сделало бы проект «Совесть» убыточным, так как плата за привлечение средств должна быть ниже 3–6%.

Позже глава QIWI Борис Ким скажет: «Мы купили “Рокетбанк” вместе с банком для малого предпринимательства “Точка” по нескольким соображениям. Нам нужна была в нашей экосистеме дебетовая карта. Также у нас был проект “Совесть”, и нам нужно было фондирование. Более дешёвое фондирование можно использовать за счёт дебетового продукта. Кроме того, нам нравилась команда “Рокетбанка”. Но нам не удалось эффективно использовать депозиты и фондирование “Рокетбанка” для проекта “Совесть”, потому что она менее доходна, чем обычная кредитка, так как это рассрочка. Поэтому мы приняли решение продать “Рокетбанк”».

Высокие риски и низкая доходность по картам рассрочки «Совесть» закономерно привели к выпадению этого сегмента из бизнеса QIWI. Ведь в сравнении с кредитными картами, где высокий кредитный риск сопряжён с высокими ставками, в «Совести» этого не было. Ни «Совесть», ни «Рокетбанк» не смогли стать прибыльными направлениями, но негативное воздействие на финансовые результаты продолжали оказывать.

Рис. 3. Динамика выручки и прибыли в сегменте предоставления потребительских финансовых услуг – проект «Совесть» за период 2017–2020, млрд руб. Источник: диаграмма построена автором по данным компании согласно МСФО

Рис. 4. Динамика выручки и прибыли бизнес-направления «Рокетбанк» за период 2018–2020, млрд руб. Источник: диаграмма построена автором по данным компании согласно МСФО

В отличие от привычного процессингового бизнеса, работа на рынке потребительского финансирования требовала от QIWI либо развития по модели кредитных карт, либо сворачивания деятельности. Менеджмент выбрал второй вариант. Был ли у проекта «Совесть» потенциал в будущем — неизвестно, так как у него были и преимущества, и недостатки. Использование «Совести» было ограничено партнёрской сетью, однако период рассрочки был больше, чем тот льготный период, который обычно предоставляют кредитные карты. Возможно, «Совесть» как продукт смогла бы продолжить развитие и даже выйти на прибыль, но для этого QIWI потребовалось бы не только стремительно развивать партнёрскую сеть, но и активно привлекать фондирование, увеличивать затраты на проекты. Это оказало бы давление на маржу и вышло бы за рамки привычных бизнес-процессов, в которых QIWI с успехом совмещала финансовые услуги и эффективную модель масштабирования.

После запуска проектов «Совесть», «Рокетбанк» и «Точка» расходы QIWI на зарплату сотрудников, привлечение клиентов и рекламу резко возросли, и это видно на диаграмме ниже. Темпы роста выручки, которые не позволяли покрыть издержки, неизбежно привели бы к убыточности проектов, поэтому руководство компании приняло решение прекратить деятельность в этих направлениях.

Рис. 5. Динамика себестоимости, коммерческих, общих и административных расходов, амортизации QIWI за период 2014–2020, млрд руб. Источник: диаграмма построена автором по данным компании согласно МСФО

Продажа и «Точка»

В 2018 г. «ФК Открытие» и QIWI объявили о начале работы совместного предприятия «Точка» — цифрового банка для субъектов малого и среднего предпринимательства. Доля QIWI в «Точке» составляла 40% минус одна акция, «ФК Открытие» принадлежали 50% плюс одна акция, а оставшиеся 10% — менеджменту «Точки». Однако летом 2021 г. «Открытие» выкупило долю партнёра.

Согласно данным, опубликованным в пресс-релизе QIWI по итогам 9 месяцев 2021 г., прибыль от продажи цифрового банка для предпринимателей составила 6,2 млрд руб. При этом инвестиции компании в проект составили порядка 2,1 млрд руб. В итоге продажа «Точки» принесла QIWI 2,5-кратную отдачу на инвестиции.

Таким образом, в отличие от «Совести» и «Рокетбанка», проект «Точка» оказался масштабируемым и эффективным, а партнёрство с «ФК Открытие» — успешным.

Рис. 6. Динамика выручки и прибыли бизнес-направления «Точка» за период 2018–2020, млрд руб. Источник: диаграмма построена автором по данным компании согласно МСФО

Но на этом партнёрство с «ФК Открытие» не закончилось. Группа продолжает развивать сервисы B2B2C и за счёт этого масштабировать проект «Точка». В QIWI неоднократно говорили, что планируют сосредоточиться на работе с самозанятыми, а «ФК Открытие» — развивать банк для бизнеса. Возможно поэтому раздел актива и произошёл.

Такая коллаборация может означать попытку занять существенную долю на рынке банковских услуг со стороны «ФК Открытие» и расширить поток от комиссионных выплат параллельно с увеличением количества клиентов для QIWI. Похоже, союз финтех-компании и системно значимого банка («ФК Открытие» входит в топ-10 финансовых учреждений по объёму активов) нацелен на завоевание доли рынка в бизнес-сегменте и сегменте самозанятых. В одиночку такое было бы трудно реализовать, но, когда участников двое и каждый сконцентрирован на том, что хорошо умеет делать, история играет новыми красками. Успешную продажу банка «Точка» и дальнейший вектор развития QIWI в области B2B2C можно считать новым этапом, новой пятилеткой финтех-компании.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба