11 февраля 2022 smart-lab.ru Елисеев Александр

Есть предположение, что в случае с российскими акциями безопасная ставка изъятия из портфеля (SWR) гораздо выше 4%. Может быть, 6-8%. Высокие дивиденды можно снимать — на них и жить, а сами акции будут расти. Я взял Индекс Мосбиржи с учетом дивидендных выплат, но за вычетом налога на дивиденды (MCFTRR) с февраля 2003 по февраль 2022. И решил проверить, какая ставка изъятия приводила к уничтожению портфеля за короткий срок, а какая — была безопасной?

Я подготовил отчеты с началом жизни на пассивный доход в разные годы — с 2003 по 2007.

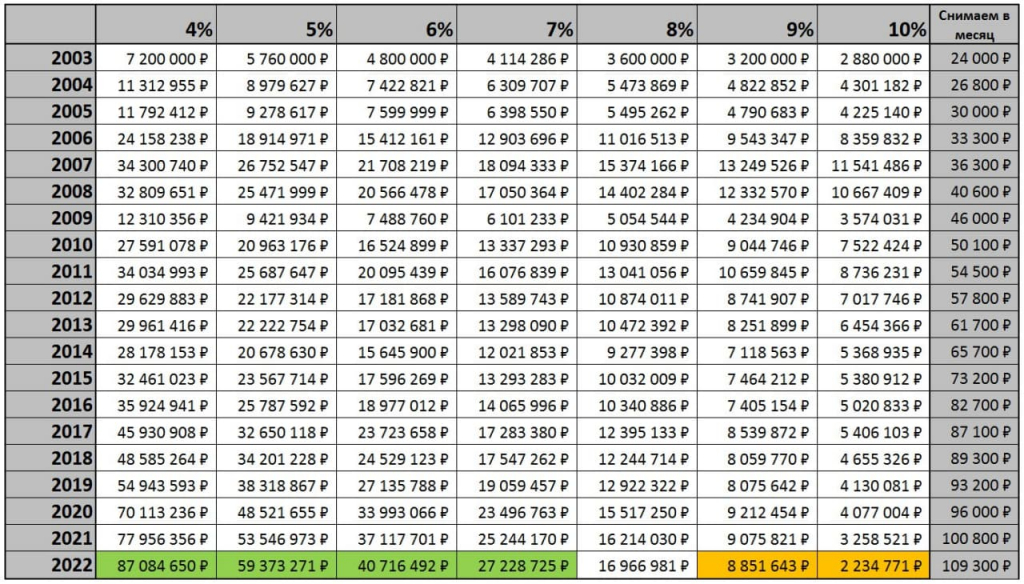

2003 год

7 инвесторов начали изымать из своего капитала 24'000₽/мес., начиная с 1 февраля 2003 года. Каждый год они индексируют размер своих изъятий на инфляцию. Инфляция была разной — варьировалась от 13,3% в 2008 году до 2,5% в 2017 году. Так что 1 февраля 2022 они пришли к тому, что им нужно 109'300₽ в месяц для того чтобы поддержать тот же уровень жизни.

У каждого из 7 инвесторов свой взгляд на то, какая сумма требуется для того чтобы обеспечить себе такой пассивный доход. Самый опасливый решил, что для этого потребуется целых 7,2 млн ₽ (что по меркам 2003 года — сумма немалая). Ведь он где-то читал, что из инвестиционного капитала можно забирать только 4% в год (если мы делаем индексацию и не прерываемся в плохие годы). Если поделить 288'000₽ (это 4% от 7,2 млн) на 12 месяцев, то как раз получится 24'000₽ для первого года. Остальные инвесторы решили, что достаточно будет и суммы поменьше. Так, самый беспечный инвестор решил, что можно снимать аж 10% в год, так что ему должно хватить 2,88 млн ₽ для жизни на пассивный доход.

2003 год, возможно, был идеальным временем для начала жизни на пассивный доход от портфеля российских акций. Они стоили всё ещё очень дешево и сильно выросли в цене в следующие несколько лет, а один из крупнейших кризисов в современной истории — ещё далеко, так что портфель окрепнет до его наступления.

Начиная снимать 24'000₽ в 2003 году, инвесторы пришли к 109'000₽ в 2022 году. Это результат индексации первого изъятия на размер инфляции. Идёт 20-й год жизни на пассивный доход от инвестиционного портфеля, и можно говорить о том, что даже начальная ставка изъятия 7% была безопасной. А вот ставки 9% и 10% были опасными даже в случае с идеальным таймингом. Зеленым помечены результаты, в которых нет сомнения, что инвесторы проживут ещё много лет на пассивный доход от инвестиций.

Усредненная реальная доходность (учитывает инфляцию) за период 2003-2021 составила 8,9%.

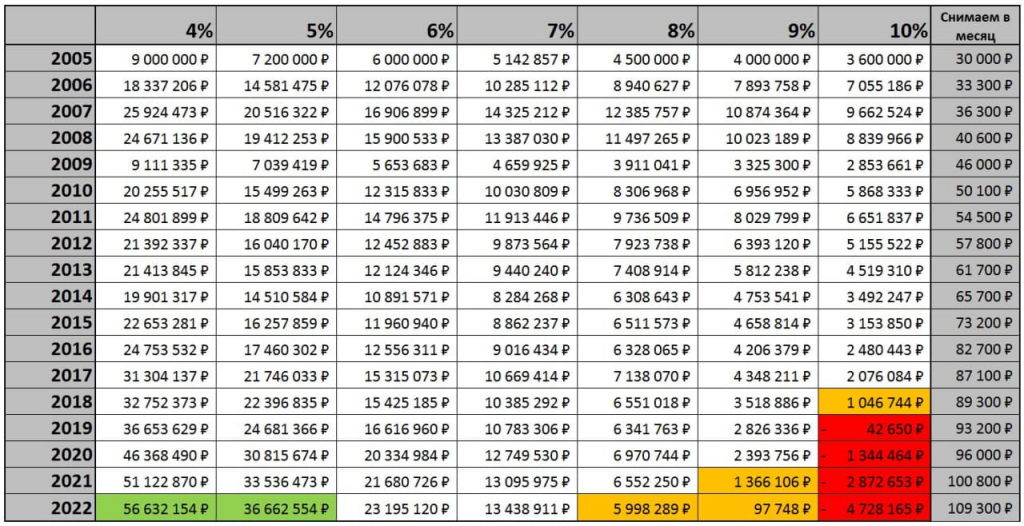

2005 год

Я намеренно пропустил 2004 год чтобы сократить повествование, потому что он почти такой же как и 2005.

На дворе 2005 год, и это период максимального оптимизма на российском фондовом рынке. Акции за год выросли более чем на 100%.

Наши 7 инвесторов начали изымать из своего капитала 30'000₽/мес., начиная с 1 февраля 2005 года. Каждый год они индексируют размер своих изъятий на инфляцию.

2005 год был очень удачной отправной точкой для того чтобы начать жизнь на пассивный доход от капитала, сконцентрированного в российских акциях. Посудите сами:

▪️ Инвестор, придерживающийся изначальной ставки изъятия 4% прекрасно пережил страшнейший кризис 2008 года, и начав с 9 млн ₽ (несмотря на ежегодные изъятия и отсутствие каких-либо пополнений) — он встретил 2022 год с 56 млн ₽ в кармане. Я пометил его портфель зелёным, т.к. у меня нет сомнений, что он продержится ещё десятки лет, даже если впереди мы увидим очень скромные рыночные доходности;

▪️ Инвестор с изначальной ставкой изъятия 5% также чувствует себя хорошо. Я также пометил его зелёным, т.к. он вполне может пройти второй кризис подобный тому что был в 2008;

▪️ Инвестор с 6% начал с 6 млн ₽, и сейчас у него 23 млн ₽. Неплохо (возможно даже идеально), но изъятия по-прежнему близки к 6%, и есть сомнения, что портфель способен продержаться ещё долго, если впереди какое-то сильное падение;

▪️ Инвестор с изначальными 7% колеблется всю дорогу вокруг 10-13 млн ₽, которые с каждым годом в реальном выражении «худеют»;

▪️ Инвестор с 8% обречен на истощение на горизонте 4-5 лет, даже если рынок будет приносить неплохую доходность;

▪️ Инвестор с 9% продержался с 2005 до 2022 года, но очевидно, что на этом история его портфеля закончена — его хватит ещё на 1 месяц в следующем году;

▪️ Инвестор с 10%, начав в 2005, проел свой капитал в 2019 году.

Реальная доходность (прирост стоимости акций + дивиденды — инфляция) за период составила 7,6%. Быстро наступивший кризис не смог навредить тем, кто начал с 4-5% и несильно навредил начавшему с 6%.

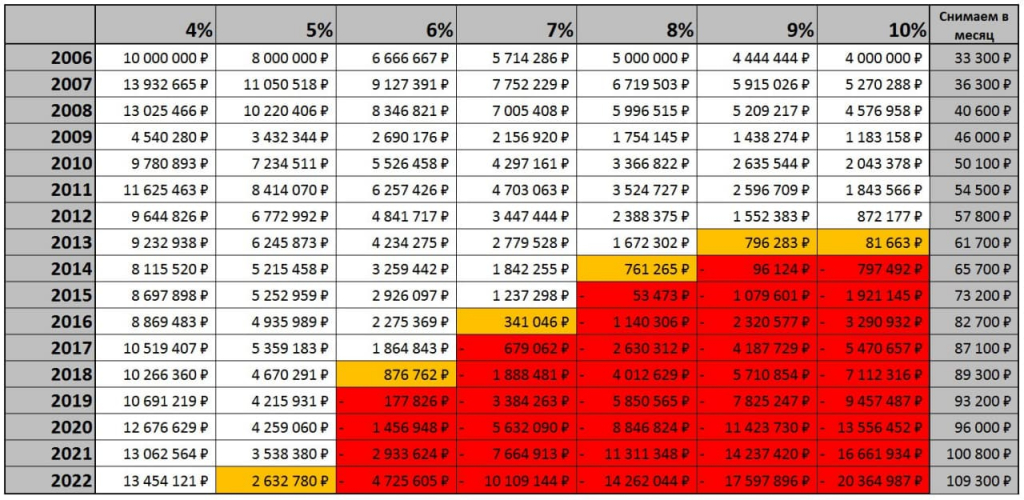

2006 год

На дворе 2006 год, вокруг российского фондового рынка витает оптимизм. Прошлый год закончился удвоением стоимости акций. Так что наши 7 инвесторов накопили достаточные (на их взгляд) суммы, чтоб начать жить на пассивный доход с капитала. Если компании выплачивают дивиденды — снимаем дивиденды. Если компании выплатили дивидендами больше, чем мы запланировали снимать (например, 6% дивидендами при ставке изъятия 4%), то остаток дивидендов реинвестируем. Если компании выплатили меньше дивидендов (ведь дивиденды могут снизить, а могут вообще отменить), то остаток добираем продажей активов.

Все 7 инвесторов начали изымать из своего капитала 33'300₽/мес., начиная с 1 февраля 2006 года. Каждый год они индексируют размер своих изъятий на инфляцию. 2006 год завершился ростом акций более чем на 40%. Но в 2008 случилось то, что случилось. Инвесторов с 9% и 10% начальной ставкой изъятия окончательно добил 2014 год. Инвестор с 8% продержался на год дольше. Инвестор с 7% обеспечил себе пассивный доход на 11 лет. Инвестор с 6% продержался 13 лет. Инвестор с 5% досидел до 2022 года, но его портфель обречен — изъятия по 1,3 млн ₽ совершенно очевидно добьют портфель через пару лет.

В случае с самым осторожным инвестором (с 4% начальной ставкой изъятия) всё не так плохо. Но продержится ли его портфель хотя бы 30 лет (до 2036) — вопрос спорный.

Рыночная доходность в период 2006-2021 составила 10,7% годовых. Но реальная доходность была на уровне 3,3%. Риск последовательности доходностей и реальная доходность — две ключевые составляющие. Важно обращать внимание не только на реальную доходность, но и на последовательность доходных и убыточных лет.

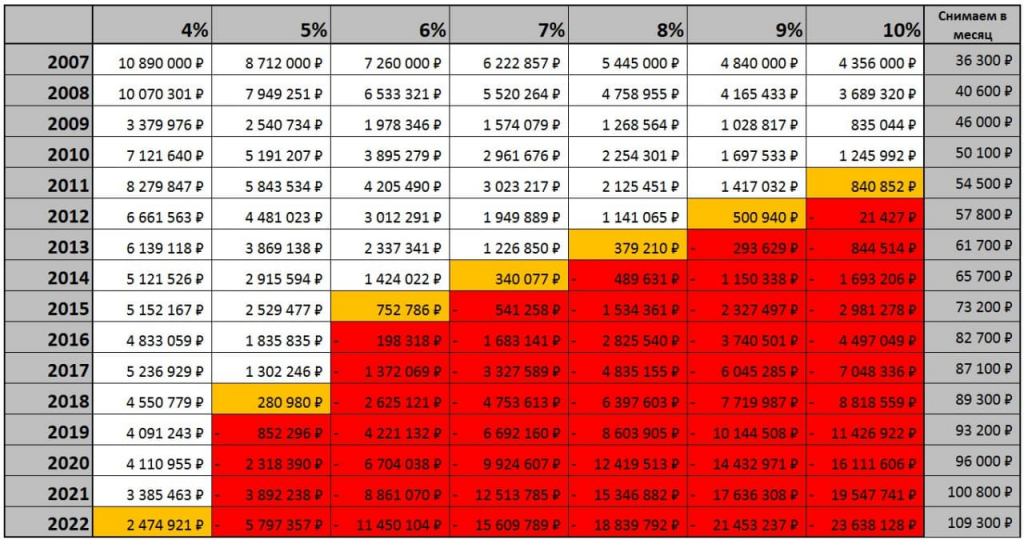

2007 год

Самый страшный из рассматриваемых (страшнее было начать в 2008, но нет цели закошмарить вас):

В 2007 году мы начинаем снимать из портфеля 36'000₽ в месяц, к 2022 году мы приходим к 109'000₽ в месяц. Сегодня нам нужно в 3 раза больше денег, чем в 2007, чтобы позволить себе то же самое!

После шокового падения более чем на 60% в 2008, рынок неплохо вырос. Доходность 2007-2021 составила 8,6% годовых. Но из-за инфляции мы можем говорить о реальной доходности рынка 1,4% годовых на периоде с одним из крупнейших кризисов в истории (и ещё парой мелких).

Ставка 10% уничтожила портфель уже в 2012 — через 5 лет. При ставке 9% деньги закончились в 2013, 8% — в 2014, 7% — в 2015, 6% — в 2016, 5% — в 2019. Начав с 4% от капитала с постепенной индексацией, мы дожили бы до 2022 года. Но наш портфель обречен, и жить ему осталось 2-3 года.

2007 год — крайне неудачный для начала жизни на пассивный доход с портфеля из российских акций.

----

Выводы:

▪️ Последовательность доходностей (насколько быстро после начала жизни на доход от капитала вы встретите падение акций) — невероятно важна, ей нельзя пренебрегать;

▪️ В отличие от тупых моделей, которые бездумно уничтожают капитал строгими правилами, мы с вами — умные люди, у нас есть разные методы смягчения риска последовательности доходностей, и мы можем добавить к ним ещё больше индивидуальных опций (дополнительный доход, аллокация по разным типам активов);

▪️ Чудесным образом, SWR=4% для портфеля, состоящего из акций, выглядит неплохо даже на российском рынке;

▪️ Изъятие 9%-10% с последующей индексацией — выглядит небезопасно даже с идеальным таймингом. Инвесторам в российские акции, опирающимся на самые высокие дивиденды следует быть готовыми к ещё большей гибкости и к компромиссам. Я напомню, что в расчетах учтена каждая дивидендная выплата компаний, входящих в индекс Мосбиржи на всем протяжении времени с 2003 года — все дивиденды находятся внутри представленных расчетов;

▪️ Мы никогда не знаем, в какой стадии находимся сейчас, и какая последовательность доходностей ждет нас в следующие несколько лет. Мы можем рассчитывать на хороший исход и целиться на меньший капитал (больше ставка изъятия), а можем готовиться к худшему — каждый это решает сам для себя.

Я подготовил отчеты с началом жизни на пассивный доход в разные годы — с 2003 по 2007.

2003 год

7 инвесторов начали изымать из своего капитала 24'000₽/мес., начиная с 1 февраля 2003 года. Каждый год они индексируют размер своих изъятий на инфляцию. Инфляция была разной — варьировалась от 13,3% в 2008 году до 2,5% в 2017 году. Так что 1 февраля 2022 они пришли к тому, что им нужно 109'300₽ в месяц для того чтобы поддержать тот же уровень жизни.

У каждого из 7 инвесторов свой взгляд на то, какая сумма требуется для того чтобы обеспечить себе такой пассивный доход. Самый опасливый решил, что для этого потребуется целых 7,2 млн ₽ (что по меркам 2003 года — сумма немалая). Ведь он где-то читал, что из инвестиционного капитала можно забирать только 4% в год (если мы делаем индексацию и не прерываемся в плохие годы). Если поделить 288'000₽ (это 4% от 7,2 млн) на 12 месяцев, то как раз получится 24'000₽ для первого года. Остальные инвесторы решили, что достаточно будет и суммы поменьше. Так, самый беспечный инвестор решил, что можно снимать аж 10% в год, так что ему должно хватить 2,88 млн ₽ для жизни на пассивный доход.

2003 год, возможно, был идеальным временем для начала жизни на пассивный доход от портфеля российских акций. Они стоили всё ещё очень дешево и сильно выросли в цене в следующие несколько лет, а один из крупнейших кризисов в современной истории — ещё далеко, так что портфель окрепнет до его наступления.

Начиная снимать 24'000₽ в 2003 году, инвесторы пришли к 109'000₽ в 2022 году. Это результат индексации первого изъятия на размер инфляции. Идёт 20-й год жизни на пассивный доход от инвестиционного портфеля, и можно говорить о том, что даже начальная ставка изъятия 7% была безопасной. А вот ставки 9% и 10% были опасными даже в случае с идеальным таймингом. Зеленым помечены результаты, в которых нет сомнения, что инвесторы проживут ещё много лет на пассивный доход от инвестиций.

Усредненная реальная доходность (учитывает инфляцию) за период 2003-2021 составила 8,9%.

2005 год

Я намеренно пропустил 2004 год чтобы сократить повествование, потому что он почти такой же как и 2005.

На дворе 2005 год, и это период максимального оптимизма на российском фондовом рынке. Акции за год выросли более чем на 100%.

Наши 7 инвесторов начали изымать из своего капитала 30'000₽/мес., начиная с 1 февраля 2005 года. Каждый год они индексируют размер своих изъятий на инфляцию.

2005 год был очень удачной отправной точкой для того чтобы начать жизнь на пассивный доход от капитала, сконцентрированного в российских акциях. Посудите сами:

▪️ Инвестор, придерживающийся изначальной ставки изъятия 4% прекрасно пережил страшнейший кризис 2008 года, и начав с 9 млн ₽ (несмотря на ежегодные изъятия и отсутствие каких-либо пополнений) — он встретил 2022 год с 56 млн ₽ в кармане. Я пометил его портфель зелёным, т.к. у меня нет сомнений, что он продержится ещё десятки лет, даже если впереди мы увидим очень скромные рыночные доходности;

▪️ Инвестор с изначальной ставкой изъятия 5% также чувствует себя хорошо. Я также пометил его зелёным, т.к. он вполне может пройти второй кризис подобный тому что был в 2008;

▪️ Инвестор с 6% начал с 6 млн ₽, и сейчас у него 23 млн ₽. Неплохо (возможно даже идеально), но изъятия по-прежнему близки к 6%, и есть сомнения, что портфель способен продержаться ещё долго, если впереди какое-то сильное падение;

▪️ Инвестор с изначальными 7% колеблется всю дорогу вокруг 10-13 млн ₽, которые с каждым годом в реальном выражении «худеют»;

▪️ Инвестор с 8% обречен на истощение на горизонте 4-5 лет, даже если рынок будет приносить неплохую доходность;

▪️ Инвестор с 9% продержался с 2005 до 2022 года, но очевидно, что на этом история его портфеля закончена — его хватит ещё на 1 месяц в следующем году;

▪️ Инвестор с 10%, начав в 2005, проел свой капитал в 2019 году.

Реальная доходность (прирост стоимости акций + дивиденды — инфляция) за период составила 7,6%. Быстро наступивший кризис не смог навредить тем, кто начал с 4-5% и несильно навредил начавшему с 6%.

2006 год

На дворе 2006 год, вокруг российского фондового рынка витает оптимизм. Прошлый год закончился удвоением стоимости акций. Так что наши 7 инвесторов накопили достаточные (на их взгляд) суммы, чтоб начать жить на пассивный доход с капитала. Если компании выплачивают дивиденды — снимаем дивиденды. Если компании выплатили дивидендами больше, чем мы запланировали снимать (например, 6% дивидендами при ставке изъятия 4%), то остаток дивидендов реинвестируем. Если компании выплатили меньше дивидендов (ведь дивиденды могут снизить, а могут вообще отменить), то остаток добираем продажей активов.

Все 7 инвесторов начали изымать из своего капитала 33'300₽/мес., начиная с 1 февраля 2006 года. Каждый год они индексируют размер своих изъятий на инфляцию. 2006 год завершился ростом акций более чем на 40%. Но в 2008 случилось то, что случилось. Инвесторов с 9% и 10% начальной ставкой изъятия окончательно добил 2014 год. Инвестор с 8% продержался на год дольше. Инвестор с 7% обеспечил себе пассивный доход на 11 лет. Инвестор с 6% продержался 13 лет. Инвестор с 5% досидел до 2022 года, но его портфель обречен — изъятия по 1,3 млн ₽ совершенно очевидно добьют портфель через пару лет.

В случае с самым осторожным инвестором (с 4% начальной ставкой изъятия) всё не так плохо. Но продержится ли его портфель хотя бы 30 лет (до 2036) — вопрос спорный.

Рыночная доходность в период 2006-2021 составила 10,7% годовых. Но реальная доходность была на уровне 3,3%. Риск последовательности доходностей и реальная доходность — две ключевые составляющие. Важно обращать внимание не только на реальную доходность, но и на последовательность доходных и убыточных лет.

2007 год

Самый страшный из рассматриваемых (страшнее было начать в 2008, но нет цели закошмарить вас):

В 2007 году мы начинаем снимать из портфеля 36'000₽ в месяц, к 2022 году мы приходим к 109'000₽ в месяц. Сегодня нам нужно в 3 раза больше денег, чем в 2007, чтобы позволить себе то же самое!

После шокового падения более чем на 60% в 2008, рынок неплохо вырос. Доходность 2007-2021 составила 8,6% годовых. Но из-за инфляции мы можем говорить о реальной доходности рынка 1,4% годовых на периоде с одним из крупнейших кризисов в истории (и ещё парой мелких).

Ставка 10% уничтожила портфель уже в 2012 — через 5 лет. При ставке 9% деньги закончились в 2013, 8% — в 2014, 7% — в 2015, 6% — в 2016, 5% — в 2019. Начав с 4% от капитала с постепенной индексацией, мы дожили бы до 2022 года. Но наш портфель обречен, и жить ему осталось 2-3 года.

2007 год — крайне неудачный для начала жизни на пассивный доход с портфеля из российских акций.

----

Выводы:

▪️ Последовательность доходностей (насколько быстро после начала жизни на доход от капитала вы встретите падение акций) — невероятно важна, ей нельзя пренебрегать;

▪️ В отличие от тупых моделей, которые бездумно уничтожают капитал строгими правилами, мы с вами — умные люди, у нас есть разные методы смягчения риска последовательности доходностей, и мы можем добавить к ним ещё больше индивидуальных опций (дополнительный доход, аллокация по разным типам активов);

▪️ Чудесным образом, SWR=4% для портфеля, состоящего из акций, выглядит неплохо даже на российском рынке;

▪️ Изъятие 9%-10% с последующей индексацией — выглядит небезопасно даже с идеальным таймингом. Инвесторам в российские акции, опирающимся на самые высокие дивиденды следует быть готовыми к ещё большей гибкости и к компромиссам. Я напомню, что в расчетах учтена каждая дивидендная выплата компаний, входящих в индекс Мосбиржи на всем протяжении времени с 2003 года — все дивиденды находятся внутри представленных расчетов;

▪️ Мы никогда не знаем, в какой стадии находимся сейчас, и какая последовательность доходностей ждет нас в следующие несколько лет. Мы можем рассчитывать на хороший исход и целиться на меньший капитал (больше ставка изъятия), а можем готовиться к худшему — каждый это решает сам для себя.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба