14 февраля 2022 ProfitGate

Вероятность повышения на 50 базисных пунктов на заседании ФРС 16 марта подскочила до 90% 10 февраля, в этот момент трейдеры ещё не знали, что ФРС объявит о внеочередном заседании 14 февраля, после шокирующих данных по инфляции в 7,5% в США по итогам января в годовом исчислении.

Цены на 30-дневные фьючерсы CME Fed Fund пришли в движение, после утра 10 февраля, данных по инфляции за январь , а также после новостей из Сент-Луиса, выступление губернатора ФРС Булларда на Bloomberg.

Всплеск инфляции теперь заражает услуги и распространился глубоко и широко в экономику. Повышение на 50 базисных пунктов приведет к тому, что целевой диапазон ФРС для ставки по федеральным фондам составит от 0,50% до 0,75% .

«Было время, когда Комитет отреагировал бы на что-то подобное [отчет об инфляции, вызывающий мурашки по коже], собрав прямо сейчас заседание и проведя прямо сейчас повышение на 25 базисных пунктов », — сказал Буллард, ранее самый большой голубь в ФРС. «Я думаю, что мы должны быть проворными и учитывать такие вещи», — сказал он.

«Я не думаю, что это шок и трепет», — сказал Буллард о повышении на 50 базисных пунктов, поскольку рынки уже учитывают это. «Я думаю, что это разумный ответ на неожиданный инфляционный шок, который мы получили в 2021 году, чего мы не ожидали», — сказал он.

В средствах массовой информации сейчас цитируются всевозможные экономисты — это началось несколько недель назад и с тех пор усилилось — заявляющие, что ФРС повысит ставки на 50 базисных, например экономисты Citi; или что ФРС должна поднять ставки на 50 базисных пунктов, или что ФРС даже не должна ждать до 16 марта.

Что касается количественного ужесточения (QT), Буллард сказал, что ФРС может существенно сократить свой баланс примерно с той же скоростью, с которой она его увеличивала, то есть темпами, составляющими 120 миллиардов долларов в месяц.

По его словам, это должно включать «вторую фазу», когда ФРС продает облигации напрямую, а не просто позволяет им исчезнуть с баланса по мере их погашения.

«Как правило, я не вижу причин, по которым вы не можете удалить ипотечные облигации так же быстро, как и добавили их, особенно в условиях самой высокой инфляции за 40 лет», — сказал Буллард.

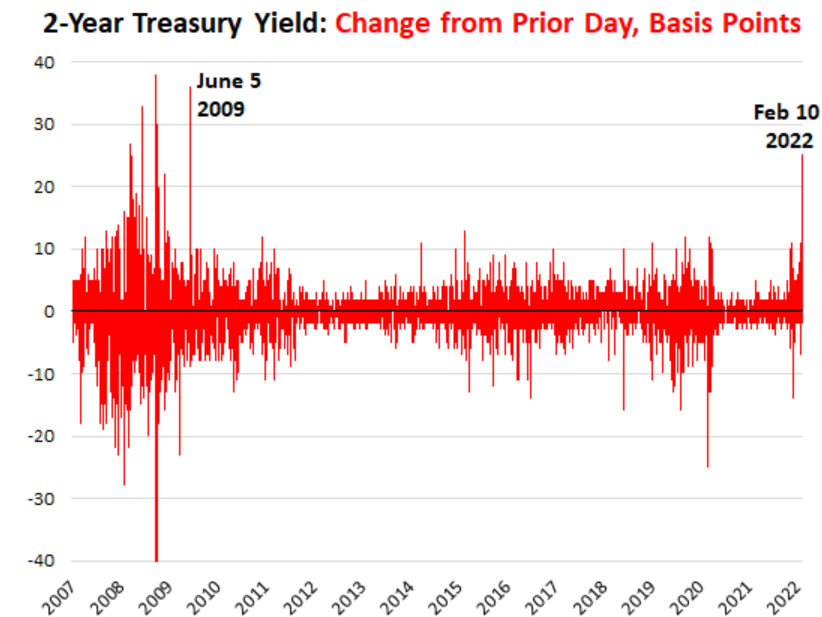

Доходность двухлетних казначейских облигаций подскочила на 25 базисных пунктов до 1,61% на момент закрытия 1ё0 февраля, что стало самым большим однодневным скачком с 5 июня 2009 г. в самые тяжелые моменты финансового кризиса. Сейчас не кризис. Теперь это просто рынок облигаций, который до ноября находился в полном отрицании, столкнулся с инфляцией и попытками ФРС подавить инфляцию. Возгласы ФРС наконец-то работают, по крайней мере, немного:

С этим скачком на 25 базисных пунктов двухлетняя доходность достигла 1,61%, самого высокого уровня закрытия с 24 декабря 2019 года. В реальном выражении, с поправкой на инфляцию ИПЦ, двухлетняя доходность по-прежнему крайне отрицательная, на уровне -5,89%. Таким образом, несмотря на всплеск, это все еще ужасно недооцененные облигации, учитывая огромную инфляцию:

Доходность однолетних казначейских облигаций выросла на 23 базисных пункта до 1,14% на момент закрытия 10 февраля, самого высокого уровня с 27 февраля 2020 года:

Доходность 10-летних казначейских облигаций перешагнула отметку в 2% , подскочив на 9 базисных пунктов до 2,03%, самого высокого уровня закрытия с июля 2019 года:

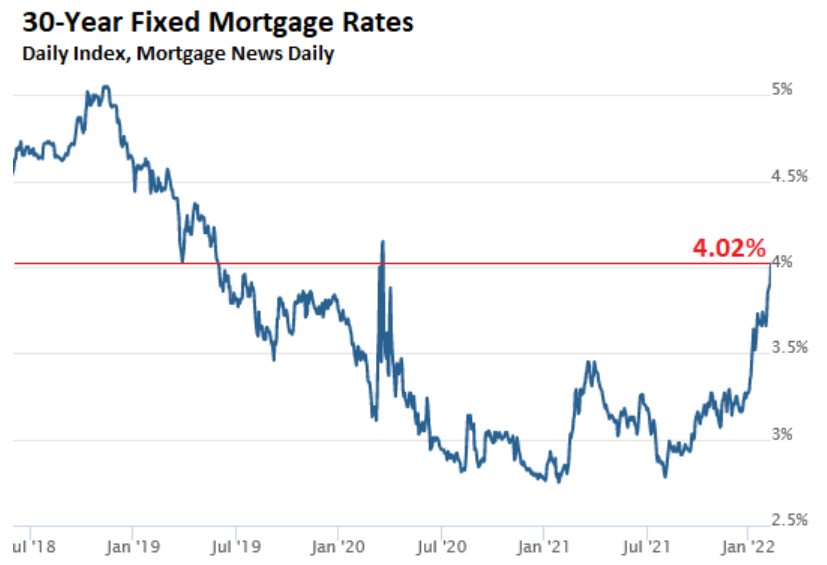

Согласно ежедневным данным Mortgage News Daily , средние 30-летние фиксированные ставки по ипотечным кредитам, указанные сегодня, подскочили до 4,02% в сценарии высшего уровня, превысив 4% впервые с мая 2019 года , при этом кредиторы указывают от 3,625% до 4,375. % на верхнем уровне.

Это происходит быстро: еженедельный показатель средней 30-летней фиксированной ставки Freddie Mac, опубликованный сегодня на уровне 3,69%, был основан на опросах, которые большинство ипотечных банкиров заполнили в понедельник. 9 февраля Ассоциация ипотечных банкиров сообщила, что на основе опросов, проведенных ранее на этой неделе, 30-летняя фиксированная ставка выросла до 3,83%.

С марта 2020 года ФРС усугубила политическую ошибку за другой ошибкой политики, репрессив процентные ставки и масштабное количественное смягчение, которое она поддерживает даже сегодня, несмотря на инфляцию в 7,5%. Все, что сделает резерв для ужесточения в будущем, будет просто слабыми усилиями, которые слишком малы и слишком запоздали, чтобы смягчить последствия 22 месяцев массовых политических ошибок за политическими ошибками.

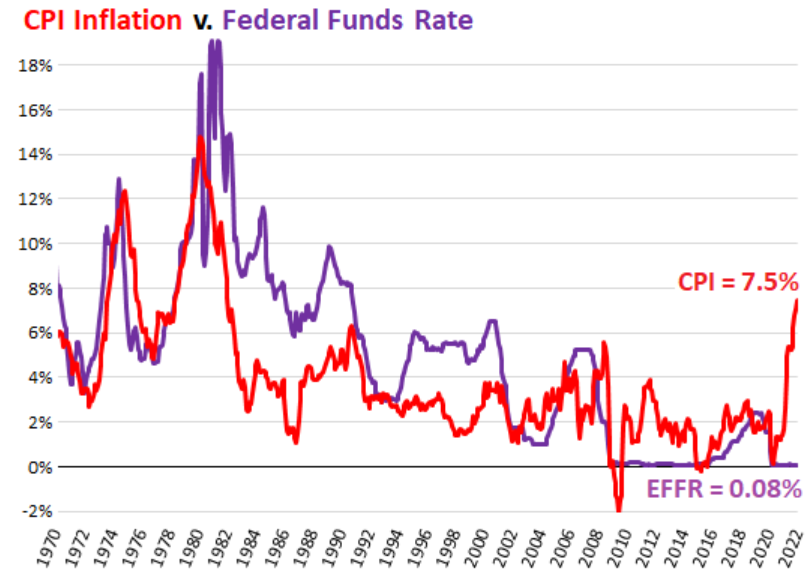

Итак, теперь ФРС создала эту сумасшедшую ситуацию, когда процентная ставка, которую ФРС подавляет своими политическими ставками, эффективная ставка по федеральным фондам (EFFR), является почти нулевой (0,08%), а инфляция ИПЦ составляет 7,5%, производя самый широкий разброс между ними с 1955 года.

Еще в периоды высокой инфляции в 1970-х и начале 1980-х годов EFFR почти всегда был выше, чем инфляция ИПЦ, а в некоторые периоды даже выше. Фактически, до финансового кризиса EFFR почти всегда был выше, чем уровень инфляции ИПЦ. Радикальная денежно-кредитная политика подавления процентных ставок во время финансового кризиса изменила это соотношение. Синяя линия = EFFR, красная линия = ИПЦ.

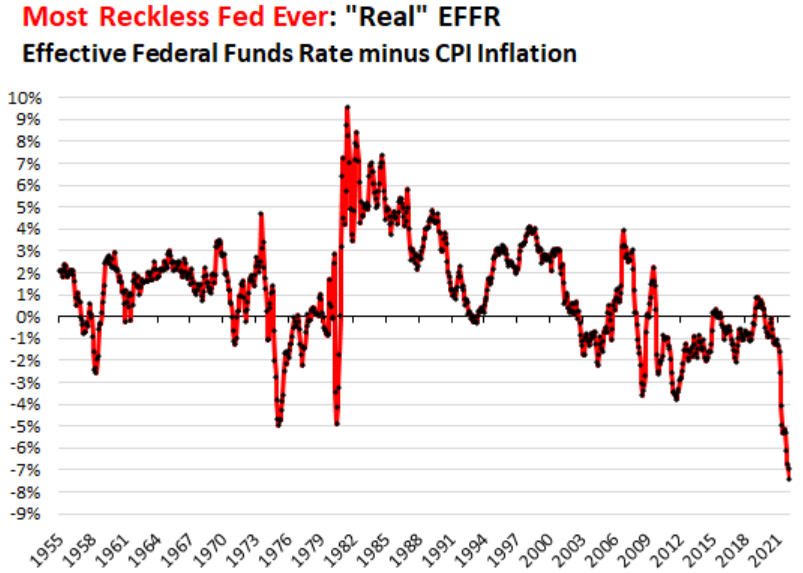

В «реальном» выражении, с поправкой на инфляцию ИПЦ, «реальный» EFFR составляет отрицательные 7,4%, что является самым отрицательным реальным EFFR в данных, относящихся к 1954 году. Это результат одной ошибки политики за другой:

Цены на 30-дневные фьючерсы CME Fed Fund пришли в движение, после утра 10 февраля, данных по инфляции за январь , а также после новостей из Сент-Луиса, выступление губернатора ФРС Булларда на Bloomberg.

Всплеск инфляции теперь заражает услуги и распространился глубоко и широко в экономику. Повышение на 50 базисных пунктов приведет к тому, что целевой диапазон ФРС для ставки по федеральным фондам составит от 0,50% до 0,75% .

«Было время, когда Комитет отреагировал бы на что-то подобное [отчет об инфляции, вызывающий мурашки по коже], собрав прямо сейчас заседание и проведя прямо сейчас повышение на 25 базисных пунктов », — сказал Буллард, ранее самый большой голубь в ФРС. «Я думаю, что мы должны быть проворными и учитывать такие вещи», — сказал он.

«Я не думаю, что это шок и трепет», — сказал Буллард о повышении на 50 базисных пунктов, поскольку рынки уже учитывают это. «Я думаю, что это разумный ответ на неожиданный инфляционный шок, который мы получили в 2021 году, чего мы не ожидали», — сказал он.

В средствах массовой информации сейчас цитируются всевозможные экономисты — это началось несколько недель назад и с тех пор усилилось — заявляющие, что ФРС повысит ставки на 50 базисных, например экономисты Citi; или что ФРС должна поднять ставки на 50 базисных пунктов, или что ФРС даже не должна ждать до 16 марта.

Что касается количественного ужесточения (QT), Буллард сказал, что ФРС может существенно сократить свой баланс примерно с той же скоростью, с которой она его увеличивала, то есть темпами, составляющими 120 миллиардов долларов в месяц.

По его словам, это должно включать «вторую фазу», когда ФРС продает облигации напрямую, а не просто позволяет им исчезнуть с баланса по мере их погашения.

«Как правило, я не вижу причин, по которым вы не можете удалить ипотечные облигации так же быстро, как и добавили их, особенно в условиях самой высокой инфляции за 40 лет», — сказал Буллард.

Доходность двухлетних казначейских облигаций подскочила на 25 базисных пунктов до 1,61% на момент закрытия 1ё0 февраля, что стало самым большим однодневным скачком с 5 июня 2009 г. в самые тяжелые моменты финансового кризиса. Сейчас не кризис. Теперь это просто рынок облигаций, который до ноября находился в полном отрицании, столкнулся с инфляцией и попытками ФРС подавить инфляцию. Возгласы ФРС наконец-то работают, по крайней мере, немного:

С этим скачком на 25 базисных пунктов двухлетняя доходность достигла 1,61%, самого высокого уровня закрытия с 24 декабря 2019 года. В реальном выражении, с поправкой на инфляцию ИПЦ, двухлетняя доходность по-прежнему крайне отрицательная, на уровне -5,89%. Таким образом, несмотря на всплеск, это все еще ужасно недооцененные облигации, учитывая огромную инфляцию:

Доходность однолетних казначейских облигаций выросла на 23 базисных пункта до 1,14% на момент закрытия 10 февраля, самого высокого уровня с 27 февраля 2020 года:

Доходность 10-летних казначейских облигаций перешагнула отметку в 2% , подскочив на 9 базисных пунктов до 2,03%, самого высокого уровня закрытия с июля 2019 года:

Согласно ежедневным данным Mortgage News Daily , средние 30-летние фиксированные ставки по ипотечным кредитам, указанные сегодня, подскочили до 4,02% в сценарии высшего уровня, превысив 4% впервые с мая 2019 года , при этом кредиторы указывают от 3,625% до 4,375. % на верхнем уровне.

Это происходит быстро: еженедельный показатель средней 30-летней фиксированной ставки Freddie Mac, опубликованный сегодня на уровне 3,69%, был основан на опросах, которые большинство ипотечных банкиров заполнили в понедельник. 9 февраля Ассоциация ипотечных банкиров сообщила, что на основе опросов, проведенных ранее на этой неделе, 30-летняя фиксированная ставка выросла до 3,83%.

С марта 2020 года ФРС усугубила политическую ошибку за другой ошибкой политики, репрессив процентные ставки и масштабное количественное смягчение, которое она поддерживает даже сегодня, несмотря на инфляцию в 7,5%. Все, что сделает резерв для ужесточения в будущем, будет просто слабыми усилиями, которые слишком малы и слишком запоздали, чтобы смягчить последствия 22 месяцев массовых политических ошибок за политическими ошибками.

Итак, теперь ФРС создала эту сумасшедшую ситуацию, когда процентная ставка, которую ФРС подавляет своими политическими ставками, эффективная ставка по федеральным фондам (EFFR), является почти нулевой (0,08%), а инфляция ИПЦ составляет 7,5%, производя самый широкий разброс между ними с 1955 года.

Еще в периоды высокой инфляции в 1970-х и начале 1980-х годов EFFR почти всегда был выше, чем инфляция ИПЦ, а в некоторые периоды даже выше. Фактически, до финансового кризиса EFFR почти всегда был выше, чем уровень инфляции ИПЦ. Радикальная денежно-кредитная политика подавления процентных ставок во время финансового кризиса изменила это соотношение. Синяя линия = EFFR, красная линия = ИПЦ.

В «реальном» выражении, с поправкой на инфляцию ИПЦ, «реальный» EFFR составляет отрицательные 7,4%, что является самым отрицательным реальным EFFR в данных, относящихся к 1954 году. Это результат одной ошибки политики за другой:

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба