В этой статье обсудим как введенные санкции повлияют на доходы Сбера и есть ли будущее у российской компании без Swift.

Вот полный список санкций объявленных США и Европой вкратце:

Все корреспондентские счета Сбера будут закрыты.

Транзакции с банком приостановлены

Сбер больше не сможет привлекать западное финансирование. Здесь имеется ввиду выпуск нового долга после 1 марта 2022 года

Начнем по порядку. Основной бизнес Сбера сконцентрирован в России и странах СНГ, поэтому закрытие корреспондентских счетов в США и Европе на него сильно не повлияет. Проблемными остаются банки в Австрии и Швейцарии, их скорее всего продадут, как в ноябре продали четыре банка из центральной и восточной Европы.

Собственные средства четырех проданных банков составляют 24 млрд рублей, у оставшихся двух скорее всего не больше. Если активы заморозят, то максимальные ожидаемые мной потери составляют не более 25 млрд рублей, что для Сбера с прибылью в 1,25 трлн рублей не более, чем флуктуация. Однако, я все же думаю, что их продадут, хоть и не за большую сумму.

Теперь на счет транзакций. Пообещали то они приостановить все, но с кучей исключений, которые в новостях по понятным причинам никто не упоминает. Все транзакции с энергетическими компаниями (нефть, газ, уран, биоматериалы и даже древесина) будут доступны. Делается это для того, чтобы не выстрелить себе в ногу. Текущие цены на нефть и газ и так вызывают дискомфорт у европейского и американского потребителя и, если они будут еще выше, то плохо уже будет им самим.

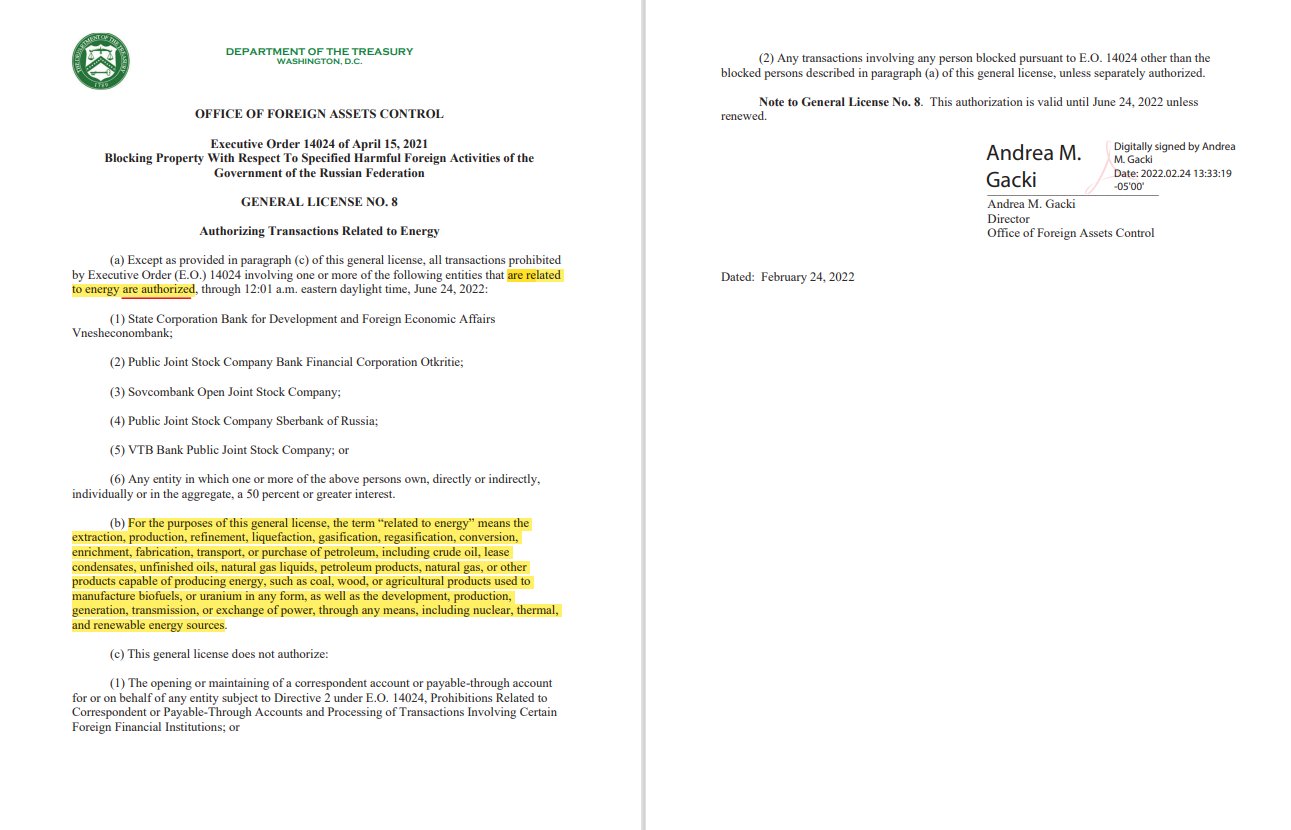

Ниже прикрепил постановление.

К сожалению, выяснить долю энергетических компаний в международных транзакциях Сбера невозможно, поэтому я попытался рассчитать максимально возможные потери от приостановки абсолютно всех платежей. По словам американской власти на Сбер и ВТБ вместе приходится 37 млрд долларов переводов за границу. Предположим, что комиссия по ним 1%, это много. Учитывая долю Сбера в банковском секторе, максимально возможные потери для него составят 245 млн долларов или 20 млрд рублей. Из них скорее всего половина приходится на энергетику, поэтому недополученная прибыль составит не более 10 млрд рублей.

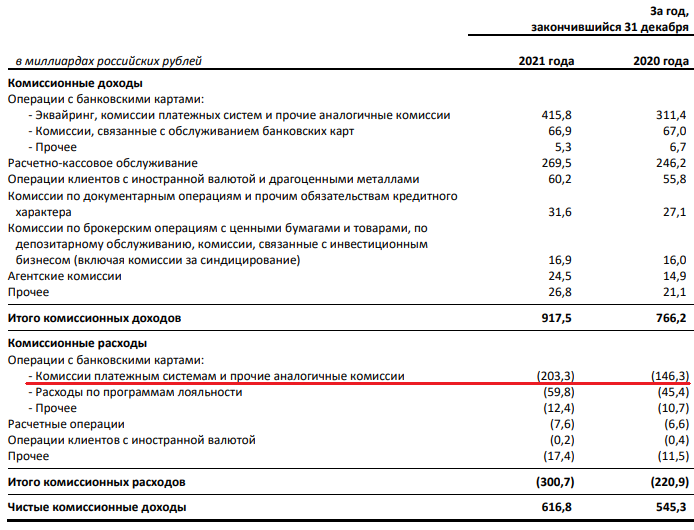

Коротко упомяну SWIFT. По заявлениям Набиуллиной на российский аналог СПФС приходилось 20,6% всех платежей внутри РФ, что немного больше, чем у SWIFT. Остальные 60% обрабатывались НПСК. Если у Сбера ситуация такая же как в среднем по России, то отключение от SWIFT на самом деле может помочь сэкономить банку на внутреннем рынке. До обвала рубля комиссия SWIFT за перевод составляла 0,05 евро или 4 рубля, в СПФС - 1 рубль. То есть, банк переплачивал в четыре раза. После введения санкций Сбер полностью перейдет на НПСК и СПФС внутри страны. Это значит, что расходы по комиссиям (выделил красным) могут сократиться на 9-10 млрд рублей (200Х20%/4).

Расходы же по международным переводам с высокой вероятностью возрастут, но какая у них доля в общем объеме? Тут актуальной информации мне найти не удалось, но по имеющимся данным процентов 6-7. Плюс-минус переход на СПФС и уход от SWIFT друг друга компенсируют.

Теперь перейдем к действительно большим проблемам — доллар по 110, ключевая ставка 20% и обвал российского фондового рынка. Введённые санкции на самом деле не сильно влияют на доходы Сбера, чего не сказать про макроэкономические факторы. Вот они действительно способны нанести удар по бизнесу компании.

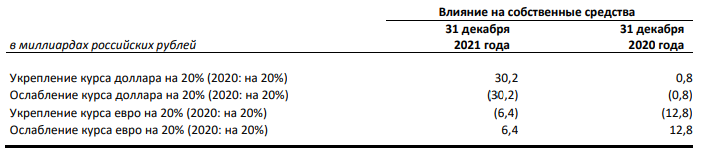

С начала года доллар вырос на 46%, с 75 до 110, евро - 56%, с 85 до 133. Если верить данным Сбера (см. ниже), то это приведет к увеличению собственных средств на 70 млрд из-за укрепления курса доллара, минус 18 млрд из-за укрепления евро, итого собственные средства вырастут на 52 млрд рублей. Что несомненно хорошо, если это правда.

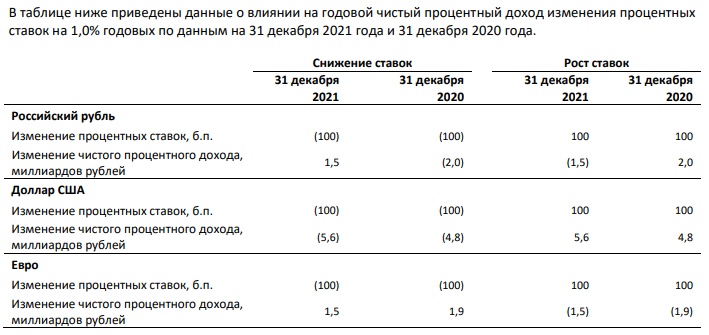

У Сбера есть модель показывающая влияние изменения рыночных процентных ставок на доходы банка (121 стр. в отчете). Если я правильно ее понимаю, то повышение ключевой ставки в РФ с 8,5% до 20% снизит чистые процентные доходы на 17,25 млрд рублей, что опять же немного, учитывая прибыль банка в 1,25 трлн рублей.

Теперь самая больная тема — убытки от переоценки. Ниже представлена сводная таблица всех ценных бумаг Сбера на конец 2021 года. Первая колонка — тип бумаги, вторая — объем вложенных средств в млрд рублей, третья и четвертая - предполагаемые убытки в % и в млрд рублей соответственно. Убытки по ОФЗ, корпоративным и муниципальным облигациям я оцениваю исходя из индекса RGBI, он упал на 20%. По евробондам ожидаю чуть больших потерь, около 25%. По иностранным облигациям рост на 46% из-за обесценения курса рубля. По акциям и паям убытки в 60%. Итого получается, что Сбер в феврале потерял около одного трлн рублей, поэтому они и не стали раскрывать отчетность за этот месяц.

Однако, нужно понимать, что эти убытки бумажные, переоценка. Большую их часть составляет обесценение ОФЗ, минус 553 млрд рублей. По ним я уверен, что дефолта не будет, и со временем они восстановятся. Если бы нефть не была по 120 долларов, то тогда можно было бы начинать паниковать, но в текущей ситуации бессмысленно. По другим облигациям думаю все тоже будет хорошо, а вот насчет акций не уверен. Сбер обычно держит большинство своих средств в голубых фишках, учитывая курс доллара и цену нефти, допускаю возможность их восстановления к концу года.

Итоговые убытки под конец 2022 года (5 столбец) рассчитываются исходя из предположения, что акции и ПАИ восстановятся до декабрьских уровней на фоне роста цен на сырье и укреплении доллара, а облигации придут к своей справедливой стоимости при ставке в 13%. По результатам года убытки от обесценения составят около 300 млрд рублей.

Заключение

Санкции сами по себе не оказали серьезного влияния на деятельность банка, а переход со SWIFT на CПФС позволит Сберу сэкономить. Настоящий удар по Сберу нанесли макроэкономические факторы и негативные настроения на рынке. По моим подсчетам текущий убыток от переоценки ценных бумаг находится в районе одного трлн рублей. Тем не менее сомневаюсь, что он будет оставаться таким же. Скорее всего мы пойдем по сценарию 2014 года, когда ставку сначала резко подняли до 17%, а поток к концу года опустили до 11%. Это позволит убыткам по ОФЗ и прочим облигациям значительно сократиться, и тогда уже Сбер сможет раскрыть свою отчетность. Решение по дивидендам думаю отложат до августа минимум, ноябрь — крайний срок. Отмена дивидендов возможна, если ставка сократиться меньше ожиданий, до 18%, например, но такое маловероятно. В целом моем мнение о Сбере оптимистичное.

Вот полный список санкций объявленных США и Европой вкратце:

Все корреспондентские счета Сбера будут закрыты.

Транзакции с банком приостановлены

Сбер больше не сможет привлекать западное финансирование. Здесь имеется ввиду выпуск нового долга после 1 марта 2022 года

Начнем по порядку. Основной бизнес Сбера сконцентрирован в России и странах СНГ, поэтому закрытие корреспондентских счетов в США и Европе на него сильно не повлияет. Проблемными остаются банки в Австрии и Швейцарии, их скорее всего продадут, как в ноябре продали четыре банка из центральной и восточной Европы.

Собственные средства четырех проданных банков составляют 24 млрд рублей, у оставшихся двух скорее всего не больше. Если активы заморозят, то максимальные ожидаемые мной потери составляют не более 25 млрд рублей, что для Сбера с прибылью в 1,25 трлн рублей не более, чем флуктуация. Однако, я все же думаю, что их продадут, хоть и не за большую сумму.

Теперь на счет транзакций. Пообещали то они приостановить все, но с кучей исключений, которые в новостях по понятным причинам никто не упоминает. Все транзакции с энергетическими компаниями (нефть, газ, уран, биоматериалы и даже древесина) будут доступны. Делается это для того, чтобы не выстрелить себе в ногу. Текущие цены на нефть и газ и так вызывают дискомфорт у европейского и американского потребителя и, если они будут еще выше, то плохо уже будет им самим.

Ниже прикрепил постановление.

К сожалению, выяснить долю энергетических компаний в международных транзакциях Сбера невозможно, поэтому я попытался рассчитать максимально возможные потери от приостановки абсолютно всех платежей. По словам американской власти на Сбер и ВТБ вместе приходится 37 млрд долларов переводов за границу. Предположим, что комиссия по ним 1%, это много. Учитывая долю Сбера в банковском секторе, максимально возможные потери для него составят 245 млн долларов или 20 млрд рублей. Из них скорее всего половина приходится на энергетику, поэтому недополученная прибыль составит не более 10 млрд рублей.

Коротко упомяну SWIFT. По заявлениям Набиуллиной на российский аналог СПФС приходилось 20,6% всех платежей внутри РФ, что немного больше, чем у SWIFT. Остальные 60% обрабатывались НПСК. Если у Сбера ситуация такая же как в среднем по России, то отключение от SWIFT на самом деле может помочь сэкономить банку на внутреннем рынке. До обвала рубля комиссия SWIFT за перевод составляла 0,05 евро или 4 рубля, в СПФС - 1 рубль. То есть, банк переплачивал в четыре раза. После введения санкций Сбер полностью перейдет на НПСК и СПФС внутри страны. Это значит, что расходы по комиссиям (выделил красным) могут сократиться на 9-10 млрд рублей (200Х20%/4).

Расходы же по международным переводам с высокой вероятностью возрастут, но какая у них доля в общем объеме? Тут актуальной информации мне найти не удалось, но по имеющимся данным процентов 6-7. Плюс-минус переход на СПФС и уход от SWIFT друг друга компенсируют.

Теперь перейдем к действительно большим проблемам — доллар по 110, ключевая ставка 20% и обвал российского фондового рынка. Введённые санкции на самом деле не сильно влияют на доходы Сбера, чего не сказать про макроэкономические факторы. Вот они действительно способны нанести удар по бизнесу компании.

С начала года доллар вырос на 46%, с 75 до 110, евро - 56%, с 85 до 133. Если верить данным Сбера (см. ниже), то это приведет к увеличению собственных средств на 70 млрд из-за укрепления курса доллара, минус 18 млрд из-за укрепления евро, итого собственные средства вырастут на 52 млрд рублей. Что несомненно хорошо, если это правда.

У Сбера есть модель показывающая влияние изменения рыночных процентных ставок на доходы банка (121 стр. в отчете). Если я правильно ее понимаю, то повышение ключевой ставки в РФ с 8,5% до 20% снизит чистые процентные доходы на 17,25 млрд рублей, что опять же немного, учитывая прибыль банка в 1,25 трлн рублей.

Теперь самая больная тема — убытки от переоценки. Ниже представлена сводная таблица всех ценных бумаг Сбера на конец 2021 года. Первая колонка — тип бумаги, вторая — объем вложенных средств в млрд рублей, третья и четвертая - предполагаемые убытки в % и в млрд рублей соответственно. Убытки по ОФЗ, корпоративным и муниципальным облигациям я оцениваю исходя из индекса RGBI, он упал на 20%. По евробондам ожидаю чуть больших потерь, около 25%. По иностранным облигациям рост на 46% из-за обесценения курса рубля. По акциям и паям убытки в 60%. Итого получается, что Сбер в феврале потерял около одного трлн рублей, поэтому они и не стали раскрывать отчетность за этот месяц.

Однако, нужно понимать, что эти убытки бумажные, переоценка. Большую их часть составляет обесценение ОФЗ, минус 553 млрд рублей. По ним я уверен, что дефолта не будет, и со временем они восстановятся. Если бы нефть не была по 120 долларов, то тогда можно было бы начинать паниковать, но в текущей ситуации бессмысленно. По другим облигациям думаю все тоже будет хорошо, а вот насчет акций не уверен. Сбер обычно держит большинство своих средств в голубых фишках, учитывая курс доллара и цену нефти, допускаю возможность их восстановления к концу года.

Итоговые убытки под конец 2022 года (5 столбец) рассчитываются исходя из предположения, что акции и ПАИ восстановятся до декабрьских уровней на фоне роста цен на сырье и укреплении доллара, а облигации придут к своей справедливой стоимости при ставке в 13%. По результатам года убытки от обесценения составят около 300 млрд рублей.

Заключение

Санкции сами по себе не оказали серьезного влияния на деятельность банка, а переход со SWIFT на CПФС позволит Сберу сэкономить. Настоящий удар по Сберу нанесли макроэкономические факторы и негативные настроения на рынке. По моим подсчетам текущий убыток от переоценки ценных бумаг находится в районе одного трлн рублей. Тем не менее сомневаюсь, что он будет оставаться таким же. Скорее всего мы пойдем по сценарию 2014 года, когда ставку сначала резко подняли до 17%, а поток к концу года опустили до 11%. Это позволит убыткам по ОФЗ и прочим облигациям значительно сократиться, и тогда уже Сбер сможет раскрыть свою отчетность. Решение по дивидендам думаю отложат до августа минимум, ноябрь — крайний срок. Отмена дивидендов возможна, если ставка сократиться меньше ожиданий, до 18%, например, но такое маловероятно. В целом моем мнение о Сбере оптимистичное.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба