15 марта 2022 ProfitGate

12 февраля, когда главный стратег Goldman по инвестициям Дэвид Костин , наконец, капитулировал и снизил свою целевую цену S&P на конец года с 5100 до 4900, американские аналитики сообщили, что «в дополнение к своему базовому уровню Костин рассматривал три альтернативных сценария:

1. Если инфляция останется высокой и приведет к дальнейшему увеличению ставок ФРС, что поднимет ставку по терминальным фондам далеко за пределы рынка и оценок американских экономистов, ожидается, что чистая стоимость капитала вырастет, а S&P 500 снизится на 12% до 3900.

2. В качестве альтернативы, если в этом году инфляция снизится больше, чем ожидалось, и это приведет к меньшему количеству повышений ставок ФРС, ожидается, что стоимость акционерного капитала снизится, а S&P 500 вырастет на 24% до 5500.

3. Наконец, если экономика США склонится к рецессии — вопрос, который все чаще задают инвесторы Goldman, — типичное 24-процентное падение цен от пика до минимума рецессии понизит индекс S&P 500 до 3600.

И тогда некоторые американские аналитики давали читателям предупреждение о спойлере: « Правильный сценарий будет № 3, но прежде чем мы доберемся до него, ожидайте еще одну цель S&P на 200 пунктов ниже в течение одного месяца, а затем еще, а затем еще ...»

11 марта, чуть меньше месяца спустя, Костин сделал именно то, что обещалось, и поздно вечером в пятницу банк снизил целевой показатель S&P 500 на конец 2022 года во второй раз за месяц. , с 4900 до 4700, о чем банк весело информирует своих клиентов, говоря, что по-прежнему потенциал роста составляет 10% по сравнению с текущими уровнями.

Почему? Потому что «рост цен на сырьевые товары и более слабые перспективы экономического роста в США и мире заставляют нас снижать наши оценки EPS». Шокирует тот факт, что в начале февраля, через несколько недель после того, как было заявлено, что « Рынок начинает думать о рецессии », Goldman еще не осознал, что глобальный экономический рост замедляется или что при уже стремительном росте цен на сырьевые товары придется расплачиваться стагфляционным адом.

Что ж, лучше поздно, чем никогда, особенно для крупнейших игроков рынка (конечно, дело за JPMorgan, потому что по сей день Марко Коланович продолжает говорить своим клиентам BTFD, что они бы сделали, если бы у них еще остались деньги для BTFD).

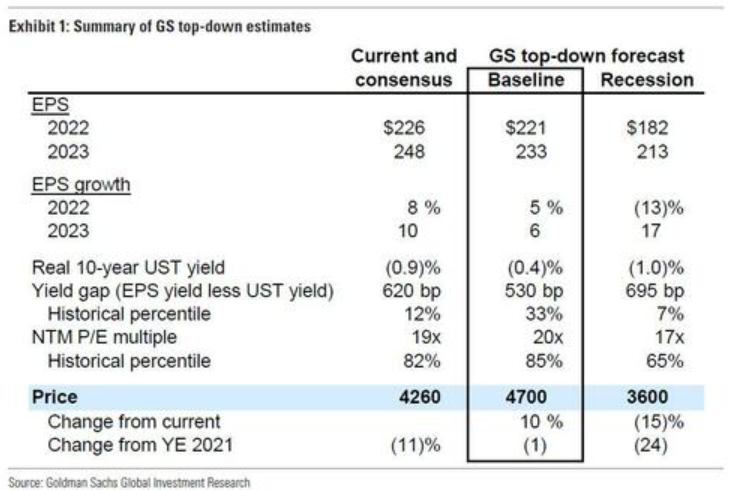

Итак, каков новый базовый сценарий Goldman? Как объясняет Костин, «наша новая оценка прибыли на акцию на 2022 год в размере 221 долл. США отражает 5-процентный рост в годовом исчислении по сравнению с нашей предыдущей оценкой роста на 8 % до 226 долл. США. Наш прогноз темпов роста прибыли в 2023 г. остается неизменным на уровне 6 %, но уровень прибыли на акцию снижен до 233 долл. США. (от $240).Пересмотр EPS на 12% в сторону повышения в энергетическом секторе частично компенсирует препятствия для прибыли в других секторах из-за замедления потребительских расходов и повышения давления на производственные затраты.Мы ожидаем, что исключая энергетику, S&P 500 EPS вырастет всего на 2% в 2022 году по сравнению с 2022 годом. 6% консенсус ».

А поскольку по мнению некоторых экономистов Goldman уменьшит свой прогноз прибыли на акцию без учета энергетики еще через месяц или около того, сейчас мы официально находимся в рецессии доходов, за исключением одного сектора, который выигрывает от гиперинфляции сырьевых товаров, которая, к сожалению, также подталкивает экономику к стагфляции.

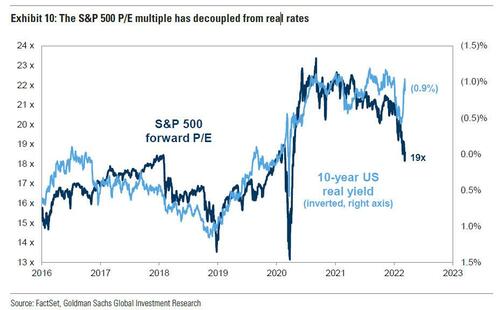

Итак, если Goldman критикует свой прогноз по доходам, как он снижает свою цель S&P всего на 200 пунктов? Просто: почему-то Goldman считает, что в год, когда ФРС, как ожидается, поднимет «шесть или семь раз» ставки в надежде подтолкнуть экономику прямо к рецессии, что мультипликаторы PE волшебным образом возрастут! А именно: «наша цель 4700 включает в себя ожидание того, что форвардный мультипликатор P/E вырастет с 19x сегодня до 20x к концу года, поскольку премия за риск по акциям (ERP) сжимается . Наша подразумеваемая абсолютная оценка на конец 2022 года представляет собой 5% P/E понижение с 21-кратного мультипликатора в начале 2022 года. В нашем базовом сценарии реальная доходность поднимается с недавних минимумов, но остается отрицательной до 2022 года, несмотря на ужесточение ФРС».

В то же время Костин считает, что замедление темпов роста и инфляции, а также снижение политической неопределенности должны снизить ERP с сегодняшнего повышенного уровня. По данным Goldman, текущий разрыв в 620 базисных пунктов между доходностью S&P 500 и реальной доходностью 10-летних казначейских облигаций США является самым большим с марта 2020 года и соответствует уровням 4 квартала 2018 года, что подчеркивает потенциальную возможность увеличения стоимости акций США, если перспективы роста улучшатся. . Конечно, если ситуация не улучшится, так как экономика США скатится к стагфляционной рецессии, что Голдман признает в качестве базового сценария примерно через 3 месяца, что ж... упс.

Таким образом, несмотря на то, что традиционный оптимизм Goldman был резко нейтрализован в прошлом месяце, он все еще присутствует, хотя даже Goldman не видит себя предсказателем неизбежного скачка цен на акции, и, как отмечает Костин, «поскольку мы ожидаем, что различные источники текущей неопределенности инвесторов будут решены, большая часть роста капитала должна произойти позже в 2022 году. Наши 3- и 6-месячные цели S&P 500 составляют 4300 и 4400 соответственно » .

Но что, если они не будут решены. Ну, на следующий день после того, как Goldman заявил, что вероятность рецессии в следующем году выросла до 20-35% (некоторые экономисты другой стороны, считают, что они остаются на уровне 100% в текущем году), Костин неохотно повышает вероятность рецессии даже выше, и пишет, что «текущий уровень индекса S&P 500, равный 4260, предполагает примерно 40-процентную вероятность рецессии в сторону понижения» , добавляя, что «инвесторы недавно выразили опасения, что экономика США может погрузиться в рецессию, что приведет к гораздо более низкой прибыли на акцию и оценкам. "

В таком сценарии «рецессии», который Goldman не предвидит, но тщательно моделирует сразу после того, как он наступит, банк ожидает, что снижение прибыли и мультипликаторов оценки приведет к падению S&P 500 на 15% до 3600, в соответствии со средним историческим значением. падение цен от пика до минимума на 24% во время прошлых рецессий. Здесь, в отличие от приведенного выше, Goldman менее взволнован, отмечая, что это представляет собой 15%-ное падение от текущих уровней и, вероятно, достаточно, чтобы спровоцировать пут ФРС.

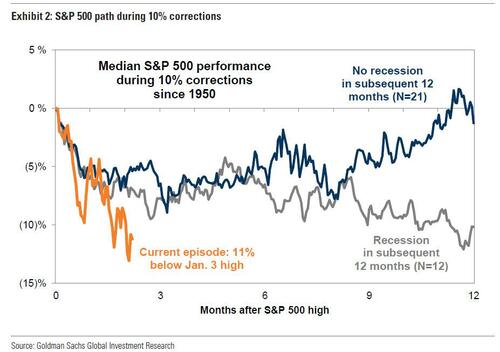

Тем не менее, если экономика США избежит рецессии, Голдман быстро заметит, что 10%+ коррекция S&P 500, такая как эта, обычно представляет собой хорошие возможности для покупки, со средней последующей 12-месячной доходностью 15% (однако, если рецессия подтвердится). , это совсем другое дело.

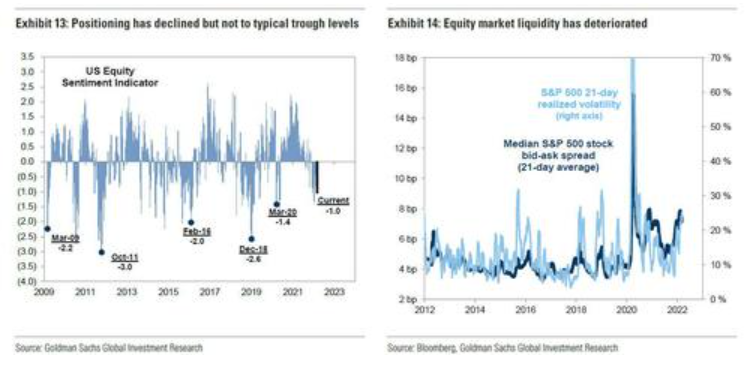

Увы, рынок смотрит на вещи не так радужно, как Goldman, и по мере того, как акции продолжают падать, ликвидность и позиционирование также падают. Чрезвычайно низкий уровень ликвидности на фондовом рынке усилил влияние широкомасштабных продаж инвесторов, а индикатор настроений по акциям Goldman в США, который объединяет девять показателей позиционирования среди институциональных и розничных инвесторов, упал на отрицательную территорию, «но остается выше уровней, которые как правило, отмечали дно крупных рыночных спадов за последние несколько лет». Другими словами, впереди еще больше продаж.

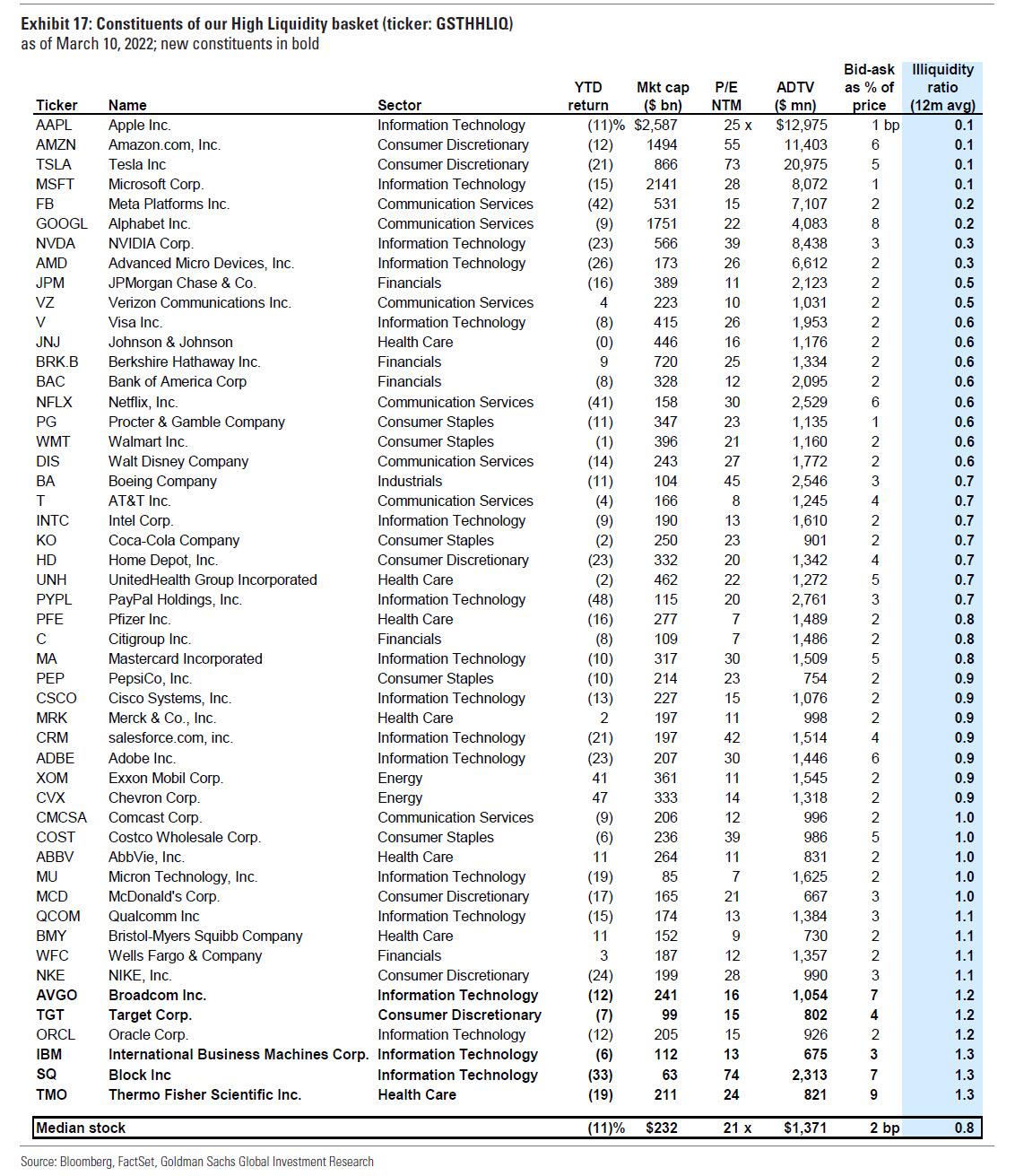

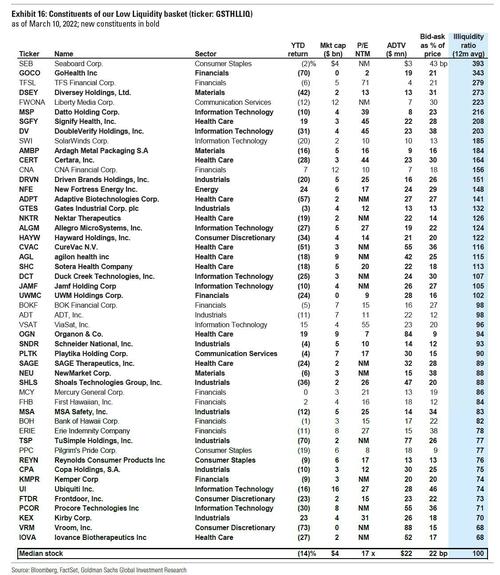

В условиях плохой рыночной ликвидности высоколиквидные акции уступают менее ликвидным аналогам, как это обычно бывает во время рыночных распродаж и периодов ужесточения финансовых условий, поскольку инвесторы сбрасывают все, что могут, и они будут продолжать делать это некоторое время.

Наконец, Goldman не только становится более медвежьим, но и перебалансирует свои корзины ликвидности, чтобы помочь тем, кто желает торговать наиболее ликвидными акциями, которые как раз оказались самыми популярными.

и в наименее ликвидные.

1. Если инфляция останется высокой и приведет к дальнейшему увеличению ставок ФРС, что поднимет ставку по терминальным фондам далеко за пределы рынка и оценок американских экономистов, ожидается, что чистая стоимость капитала вырастет, а S&P 500 снизится на 12% до 3900.

2. В качестве альтернативы, если в этом году инфляция снизится больше, чем ожидалось, и это приведет к меньшему количеству повышений ставок ФРС, ожидается, что стоимость акционерного капитала снизится, а S&P 500 вырастет на 24% до 5500.

3. Наконец, если экономика США склонится к рецессии — вопрос, который все чаще задают инвесторы Goldman, — типичное 24-процентное падение цен от пика до минимума рецессии понизит индекс S&P 500 до 3600.

И тогда некоторые американские аналитики давали читателям предупреждение о спойлере: « Правильный сценарий будет № 3, но прежде чем мы доберемся до него, ожидайте еще одну цель S&P на 200 пунктов ниже в течение одного месяца, а затем еще, а затем еще ...»

11 марта, чуть меньше месяца спустя, Костин сделал именно то, что обещалось, и поздно вечером в пятницу банк снизил целевой показатель S&P 500 на конец 2022 года во второй раз за месяц. , с 4900 до 4700, о чем банк весело информирует своих клиентов, говоря, что по-прежнему потенциал роста составляет 10% по сравнению с текущими уровнями.

Почему? Потому что «рост цен на сырьевые товары и более слабые перспективы экономического роста в США и мире заставляют нас снижать наши оценки EPS». Шокирует тот факт, что в начале февраля, через несколько недель после того, как было заявлено, что « Рынок начинает думать о рецессии », Goldman еще не осознал, что глобальный экономический рост замедляется или что при уже стремительном росте цен на сырьевые товары придется расплачиваться стагфляционным адом.

Что ж, лучше поздно, чем никогда, особенно для крупнейших игроков рынка (конечно, дело за JPMorgan, потому что по сей день Марко Коланович продолжает говорить своим клиентам BTFD, что они бы сделали, если бы у них еще остались деньги для BTFD).

Итак, каков новый базовый сценарий Goldman? Как объясняет Костин, «наша новая оценка прибыли на акцию на 2022 год в размере 221 долл. США отражает 5-процентный рост в годовом исчислении по сравнению с нашей предыдущей оценкой роста на 8 % до 226 долл. США. Наш прогноз темпов роста прибыли в 2023 г. остается неизменным на уровне 6 %, но уровень прибыли на акцию снижен до 233 долл. США. (от $240).Пересмотр EPS на 12% в сторону повышения в энергетическом секторе частично компенсирует препятствия для прибыли в других секторах из-за замедления потребительских расходов и повышения давления на производственные затраты.Мы ожидаем, что исключая энергетику, S&P 500 EPS вырастет всего на 2% в 2022 году по сравнению с 2022 годом. 6% консенсус ».

А поскольку по мнению некоторых экономистов Goldman уменьшит свой прогноз прибыли на акцию без учета энергетики еще через месяц или около того, сейчас мы официально находимся в рецессии доходов, за исключением одного сектора, который выигрывает от гиперинфляции сырьевых товаров, которая, к сожалению, также подталкивает экономику к стагфляции.

Итак, если Goldman критикует свой прогноз по доходам, как он снижает свою цель S&P всего на 200 пунктов? Просто: почему-то Goldman считает, что в год, когда ФРС, как ожидается, поднимет «шесть или семь раз» ставки в надежде подтолкнуть экономику прямо к рецессии, что мультипликаторы PE волшебным образом возрастут! А именно: «наша цель 4700 включает в себя ожидание того, что форвардный мультипликатор P/E вырастет с 19x сегодня до 20x к концу года, поскольку премия за риск по акциям (ERP) сжимается . Наша подразумеваемая абсолютная оценка на конец 2022 года представляет собой 5% P/E понижение с 21-кратного мультипликатора в начале 2022 года. В нашем базовом сценарии реальная доходность поднимается с недавних минимумов, но остается отрицательной до 2022 года, несмотря на ужесточение ФРС».

В то же время Костин считает, что замедление темпов роста и инфляции, а также снижение политической неопределенности должны снизить ERP с сегодняшнего повышенного уровня. По данным Goldman, текущий разрыв в 620 базисных пунктов между доходностью S&P 500 и реальной доходностью 10-летних казначейских облигаций США является самым большим с марта 2020 года и соответствует уровням 4 квартала 2018 года, что подчеркивает потенциальную возможность увеличения стоимости акций США, если перспективы роста улучшатся. . Конечно, если ситуация не улучшится, так как экономика США скатится к стагфляционной рецессии, что Голдман признает в качестве базового сценария примерно через 3 месяца, что ж... упс.

Таким образом, несмотря на то, что традиционный оптимизм Goldman был резко нейтрализован в прошлом месяце, он все еще присутствует, хотя даже Goldman не видит себя предсказателем неизбежного скачка цен на акции, и, как отмечает Костин, «поскольку мы ожидаем, что различные источники текущей неопределенности инвесторов будут решены, большая часть роста капитала должна произойти позже в 2022 году. Наши 3- и 6-месячные цели S&P 500 составляют 4300 и 4400 соответственно » .

Но что, если они не будут решены. Ну, на следующий день после того, как Goldman заявил, что вероятность рецессии в следующем году выросла до 20-35% (некоторые экономисты другой стороны, считают, что они остаются на уровне 100% в текущем году), Костин неохотно повышает вероятность рецессии даже выше, и пишет, что «текущий уровень индекса S&P 500, равный 4260, предполагает примерно 40-процентную вероятность рецессии в сторону понижения» , добавляя, что «инвесторы недавно выразили опасения, что экономика США может погрузиться в рецессию, что приведет к гораздо более низкой прибыли на акцию и оценкам. "

В таком сценарии «рецессии», который Goldman не предвидит, но тщательно моделирует сразу после того, как он наступит, банк ожидает, что снижение прибыли и мультипликаторов оценки приведет к падению S&P 500 на 15% до 3600, в соответствии со средним историческим значением. падение цен от пика до минимума на 24% во время прошлых рецессий. Здесь, в отличие от приведенного выше, Goldman менее взволнован, отмечая, что это представляет собой 15%-ное падение от текущих уровней и, вероятно, достаточно, чтобы спровоцировать пут ФРС.

Тем не менее, если экономика США избежит рецессии, Голдман быстро заметит, что 10%+ коррекция S&P 500, такая как эта, обычно представляет собой хорошие возможности для покупки, со средней последующей 12-месячной доходностью 15% (однако, если рецессия подтвердится). , это совсем другое дело.

Увы, рынок смотрит на вещи не так радужно, как Goldman, и по мере того, как акции продолжают падать, ликвидность и позиционирование также падают. Чрезвычайно низкий уровень ликвидности на фондовом рынке усилил влияние широкомасштабных продаж инвесторов, а индикатор настроений по акциям Goldman в США, который объединяет девять показателей позиционирования среди институциональных и розничных инвесторов, упал на отрицательную территорию, «но остается выше уровней, которые как правило, отмечали дно крупных рыночных спадов за последние несколько лет». Другими словами, впереди еще больше продаж.

В условиях плохой рыночной ликвидности высоколиквидные акции уступают менее ликвидным аналогам, как это обычно бывает во время рыночных распродаж и периодов ужесточения финансовых условий, поскольку инвесторы сбрасывают все, что могут, и они будут продолжать делать это некоторое время.

Наконец, Goldman не только становится более медвежьим, но и перебалансирует свои корзины ликвидности, чтобы помочь тем, кто желает торговать наиболее ликвидными акциями, которые как раз оказались самыми популярными.

и в наименее ликвидные.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба