После ситуации с Украиной одна из самых стабильных компаний в России, может столкнуться с проблемами.

Возможная приостановка экспорта удобрений. На прошлой неделе Минпромторг России рекомендовал российским производителям удобрений временно приостановить экспортные поставки. По словам министерства, это связано с отказом крупнейших контейнерных перевозок работать с российскими грузами.

Россия входит в ТОП-5 крупнейших мировых производителей минеральных удобрений, причём более 2/3 продукции отрасли экспортируется, а доля страны в поставках удобрений составляет около 15% мирового экспорта.

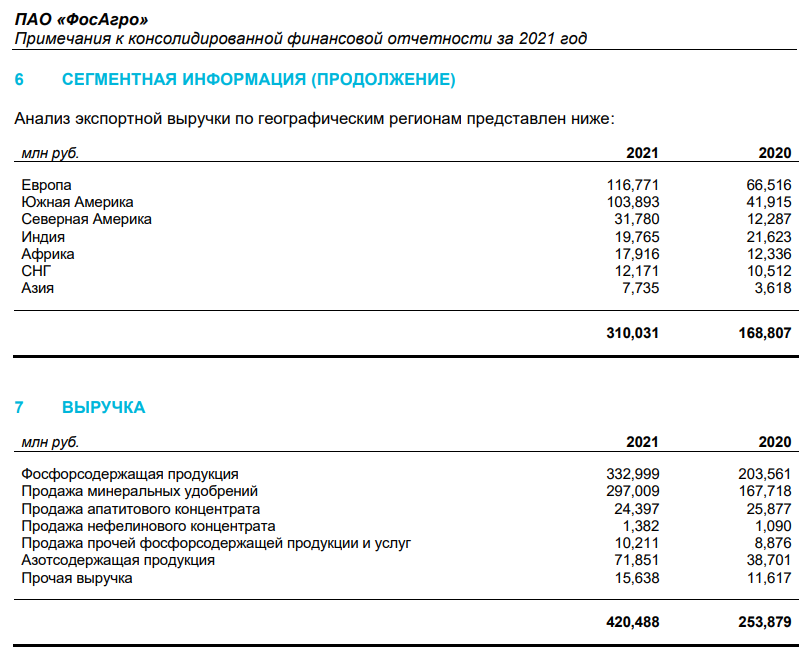

По данным отчётности ФосАгро за 2021 г. доходы от продажи удобрений в Европу занимают 27,8% от общей выручки группы, в Северную Америку – 7,6%. Таким образом, суммарно может пострадать более 35% выручки ФосАгро.

Если приостановка экспорта на запад продолжится, а удобрения в полном объёме не смогут переориентировать в другие страны, то они пойдут на внутренний рынок. Это в свою очередь может привести к снижению маржинальности не только из-за отсутствия экспортной выручки, но также из-за снижения цен на удобрения на внутреннем рынке в связи с увеличением предложения.

Девальвация рубля. С начала года российский рубль обесценился более чем на 40%. У ФосАгро большинство обязательств в иностранной валюте. В частности, 90,9% долга в долларах и 7,3% в евро. Таким образом, вырастит долговая нагрузка и финансовые расходы компании, которые в свою очередь, приведут к отрицательной валютной переоценке.

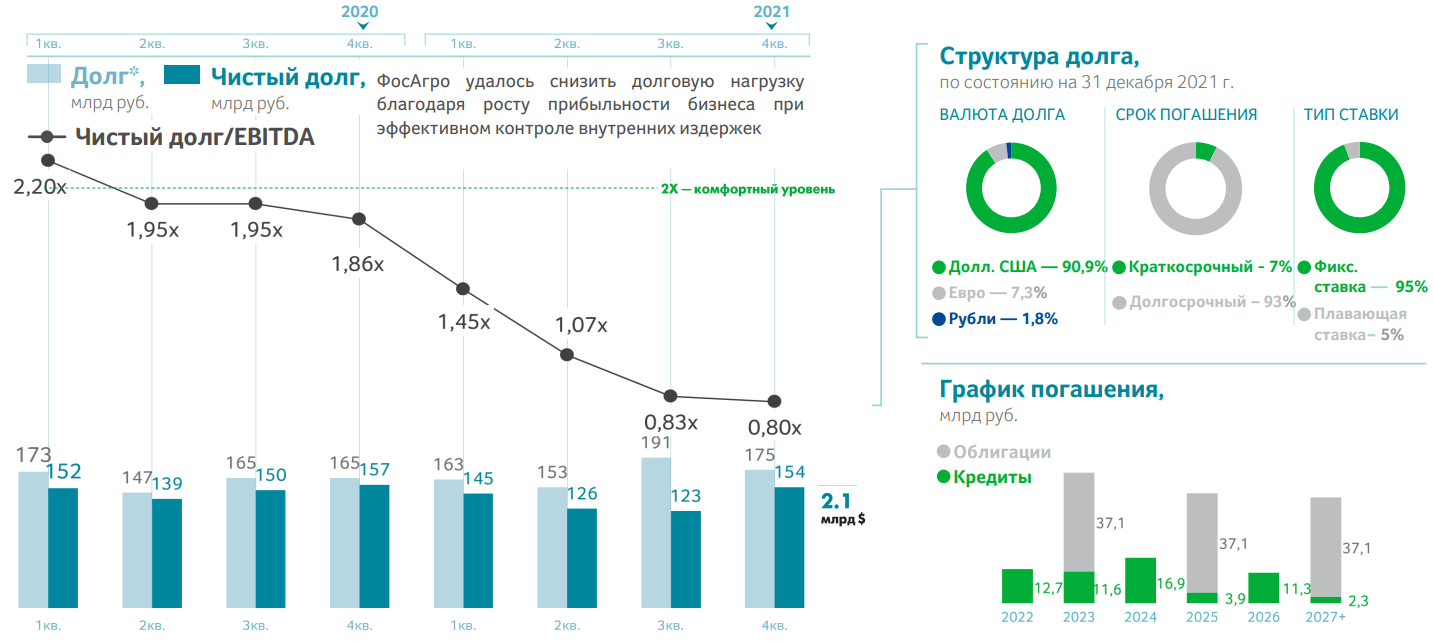

В конце 2021 г. долговая нагрузка по коэффициенту Чистый долг/EBITDA составляет 0,8х. После ослабления рубля долговая нагрузка может вырасти до 1,15х, а если учитывать будущие снижение EBITDA на фоне приостановки экспорта удобрений и проблем с логистикой, то нагрузка вырастит ещё сильнее.

Если долговая нагрузка будет выше 2х, то дивиденды будут снижаться не только из-за падения FCF, но и из-за коэффициента выплат, согласно дивидендной политике.Напомним, дивполитика ФосАгро предусматривает выплаты исходя из свободного денежного потока по МСФО: Более 75% от FCF, если значение показателя Чистый долг/EBITDA составляет менее 1,0х; 50-75% от FCF, если значение показателя Чистый долг/EBITDA соответствует диапазону 1,0х-1,5; Менее 50% от FCF, если значение показателя Чистый долг/EBITDA составляет более 1,5х. При этом, ФосАгро ограничила минимум по дивидендам на уровне 50% от скорректированной чистой прибыли по МСФО.

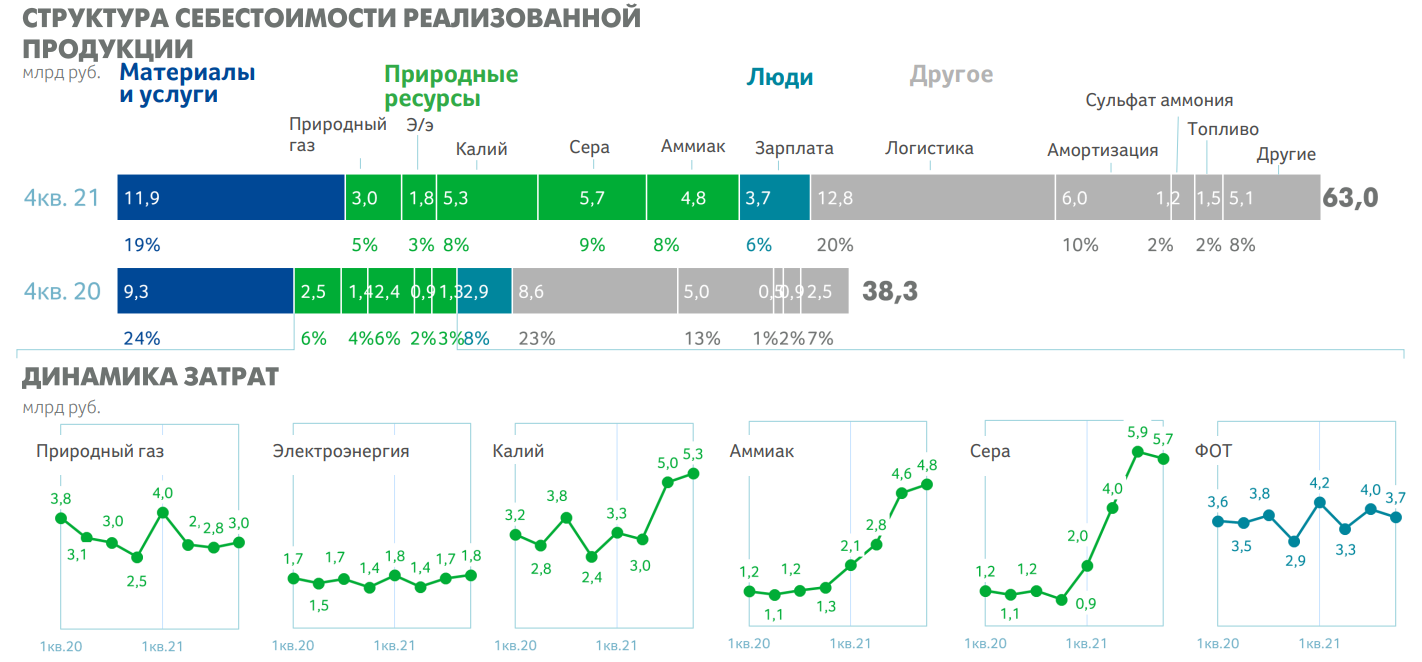

Увеличение себестоимости. На фоне роста цен на сырьё, высокой инфляции и проблем с логистикой. Себестоимость производства может существенно вырасти, как это было в 2021 г. по сравнению с 2020 г. Это наглядно видно в структуре затрат. Особенно, себестоимость ФосАгро в прошлом году выросла из-за логистики и ресурсов.

Возможные проблемы с ликвидностью. Вчера стало известно, что Литовский банк заморозит 2,9 млн евро на счётах европейской дочерней компании PhosAgro Baltic.

Всё вышеперечисленное может привести к тому, что ФосАгро на какое-то время перестанет быть дивидендным аристократом, несмотря на рекордные цены на удобрения на международных рынках. Конечно, если данные сценарии не сработают или ФосАгро сможет перенаправить и увеличить поставки удобрений по таким рекордным ценам на удобрения и девальвации рубля в Южную Америку, Индию, Африку и Азию, то экспортная выручка перекроет всё вышеперечисленное. Это нужно иметь ввиду и сейчас оценивать с ситуацию с точки зрения потенциальных рисков.

Возможная приостановка экспорта удобрений. На прошлой неделе Минпромторг России рекомендовал российским производителям удобрений временно приостановить экспортные поставки. По словам министерства, это связано с отказом крупнейших контейнерных перевозок работать с российскими грузами.

Россия входит в ТОП-5 крупнейших мировых производителей минеральных удобрений, причём более 2/3 продукции отрасли экспортируется, а доля страны в поставках удобрений составляет около 15% мирового экспорта.

По данным отчётности ФосАгро за 2021 г. доходы от продажи удобрений в Европу занимают 27,8% от общей выручки группы, в Северную Америку – 7,6%. Таким образом, суммарно может пострадать более 35% выручки ФосАгро.

Если приостановка экспорта на запад продолжится, а удобрения в полном объёме не смогут переориентировать в другие страны, то они пойдут на внутренний рынок. Это в свою очередь может привести к снижению маржинальности не только из-за отсутствия экспортной выручки, но также из-за снижения цен на удобрения на внутреннем рынке в связи с увеличением предложения.

Девальвация рубля. С начала года российский рубль обесценился более чем на 40%. У ФосАгро большинство обязательств в иностранной валюте. В частности, 90,9% долга в долларах и 7,3% в евро. Таким образом, вырастит долговая нагрузка и финансовые расходы компании, которые в свою очередь, приведут к отрицательной валютной переоценке.

В конце 2021 г. долговая нагрузка по коэффициенту Чистый долг/EBITDA составляет 0,8х. После ослабления рубля долговая нагрузка может вырасти до 1,15х, а если учитывать будущие снижение EBITDA на фоне приостановки экспорта удобрений и проблем с логистикой, то нагрузка вырастит ещё сильнее.

Если долговая нагрузка будет выше 2х, то дивиденды будут снижаться не только из-за падения FCF, но и из-за коэффициента выплат, согласно дивидендной политике.Напомним, дивполитика ФосАгро предусматривает выплаты исходя из свободного денежного потока по МСФО: Более 75% от FCF, если значение показателя Чистый долг/EBITDA составляет менее 1,0х; 50-75% от FCF, если значение показателя Чистый долг/EBITDA соответствует диапазону 1,0х-1,5; Менее 50% от FCF, если значение показателя Чистый долг/EBITDA составляет более 1,5х. При этом, ФосАгро ограничила минимум по дивидендам на уровне 50% от скорректированной чистой прибыли по МСФО.

Увеличение себестоимости. На фоне роста цен на сырьё, высокой инфляции и проблем с логистикой. Себестоимость производства может существенно вырасти, как это было в 2021 г. по сравнению с 2020 г. Это наглядно видно в структуре затрат. Особенно, себестоимость ФосАгро в прошлом году выросла из-за логистики и ресурсов.

Возможные проблемы с ликвидностью. Вчера стало известно, что Литовский банк заморозит 2,9 млн евро на счётах европейской дочерней компании PhosAgro Baltic.

Всё вышеперечисленное может привести к тому, что ФосАгро на какое-то время перестанет быть дивидендным аристократом, несмотря на рекордные цены на удобрения на международных рынках. Конечно, если данные сценарии не сработают или ФосАгро сможет перенаправить и увеличить поставки удобрений по таким рекордным ценам на удобрения и девальвации рубля в Южную Америку, Индию, Африку и Азию, то экспортная выручка перекроет всё вышеперечисленное. Это нужно иметь ввиду и сейчас оценивать с ситуацию с точки зрения потенциальных рисков.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба