Открытие рынка началось с ОФЗ и, вопреки прогнозам, не привело к росту доходностей выше 20%. Сыграл запрет на продажу долей нерезидентов, а также анонс покупок со стороны ЦБ. Инвесторам не удалось зафиксировать ставки выше, чем в депозитах. Но это еще не конец истории.

Еще будет возможность купить?

Запрет на продажи ОФЗ, которыми владеют нерезиденты, действует до конца месяца. Следуя логике ЦБ, можно ожидать, что ограничения все же будут сняты, но сначала регулятор стабилизирует цены на облигации через скупку ОФЗ. Это важно для поддержания банков, чьи активы частично номинированы в госбумагах.

До замораживания торгов доля нерезидентов в ОФЗ составляла чуть более 19%, или немногим больше 3 трлн. руб. Эта сумма сопоставима с объемом торгов в фондовой секции всеми облигациями в течение 1,5–2 месяцев.

Даже если предположить, что нерезиденты после снятия запрета цивилизованно встанут в очередь на продажу (чтобы не выходить из них с дисконтом), все равно давление на цены неизбежно, а значит, локальные инвесторы еще смогут зафиксировать доходности, более близкие к ставке ЦБ или даже выше нее.

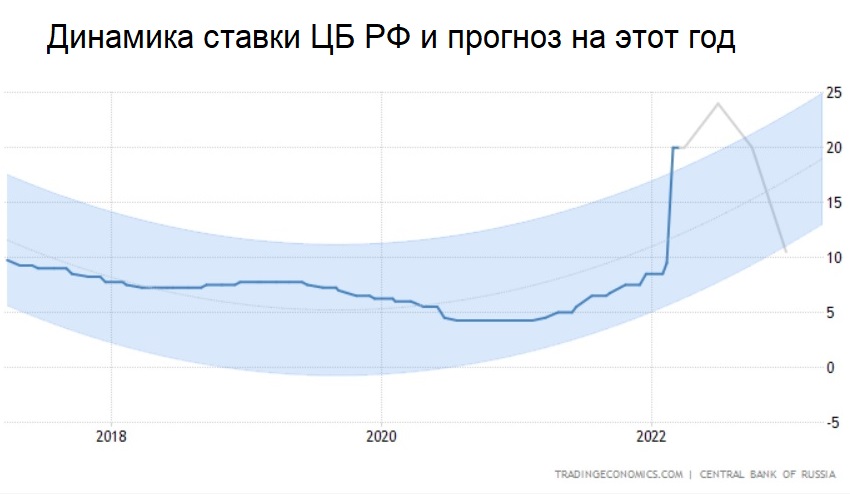

На это же, кстати, указывают прогнозные модели trading economics: они ждут роста ставки до 24% летом, а значит, и еще одной волны коррекции в ОФЗ. Рост ставки может еще пригодиться, если побороть инфляцию с первого захода не удастся. Хотя, разумеется, это лишь еще один из возможных сценариев.

Кто закупился выгоднее всех

Судя по недавнему опросу, проведенному в Telegram БКС Экспресс, из 4300 инвесторов 29% (самый популярный ответ) выбрали «депозит на 3 месяца круче». За ОФЗ со сроками погашения 3–5 лет проголосовало 28%, еще 23% за срок до года и минимум опрошенных склонились к длинным бумагам (больше 7 лет) и ОФЗ-ИН.

Стоит полагать, что примерно таким же образом распределился реальный интерес инвесторов на торгах, то есть большинство проигнорировало длинные бумаги и тем более ОФЗ-ИН, смутившись их номинально более низкой доходностью — всего 2,5% в виде купона. Но, вероятно, те немногие, что отдали голоса за инфляционные и длинные выпуски, в итоге окажутся правы.

Средняя годовая доходность у тех, кто зафиксировал ставки около 20% (в банке или ОФЗ) на 3–6 месяцев будет заметно ниже, чем у тех, кто брал более длинные облигации и вклады. Судя по спредам в валютной секции (фьючерсы на сами ставки не торгуются), рынок пока закладывает снижение коротких ставок через квартал до 13–16%.

Иначе говоря, вложившись этим утром под 19–22% на полгода, вы сможете переложиться через полгода в лучшем случае лишь под 16% и еще через полгода под 13%. Средняя доходность за два года составит не выше 16%, за пять лет в диапазоне 12–14%. Те же, кто вошли в ОФЗ сразу на 5 лет и дальше, получили фиксированную ставку до 15% годовых.

Где искать доходности выше 20%

Наименее привлекательные, на первый взгляд, линкеры ОФЗ-ИН в общем ажиотаже в понедельник не участвовали: по выпуску 52001 (гасится через 1,4 года) было около 60 млн руб. оборота. Для сравнения, аналогичная по сроку ОФЗ 26215 с постоянным купоном выдала почти в 9 раз больший объем сделок.

В этом есть некоторая странность, поскольку ОФЗ-ИН к погашению гарантированно перекроет инфляцию, какой бы она ни была (в среднем на 1–2%), а вот ОФЗ ПД — совершенно не факт. Доходность выпуска 52001 привязана к данным Росстата за минувший квартал.

Даже в старой сводке ЦБ, собранной еще в феврале, дан медианный прогноз по инфляции на этот год в размере 20%. И мы видим, что ни один выпуск ОФЗ с постоянным купоном сейчас ее не перекрывает. Последние цифры Росстата, приведенные к году, дают высокий двух- и даже трехзначный рост цен, а значит, сопоставимую доходность можно ожидать от ОФЗ-ИН.

Подсчет сделан на основе официальных данных, но для наглядности цифры приведены ровно к одному году (исходя из предположения, что темпы сохранятся 365 дней подряд). Важно отметить: недельная инфляция перевалила за 20% годовых еще до начала спецоперации на Украине, и после роста ставки ЦБ ее темпы не особо замедлились, составив почти 200% годовых на протяжении двух недель подряд.

Первый квартал почти завершен. И даже если в течение второго квартала мы вернемся к январским 0,24% в неделю (это аналогично 13% роста цен в год) и будем удерживать эту планку еще полгода, то даже в таком фантастическом сценарии за весь год инфляция составит не меньше 19%. Если подходить более реалистично: мы, скорее всего, увидим динамику цен выше 20%, а значит, ОФЗ-ИН принесут доходность в диапазоне 20–30%.

Выводы

Первый день торгов ОФЗ был не совсем показательным. Все еще действуют ограничения на продажу для нерезидентов, при этом рынок толкают вверх анонсированные покупки со стороны ЦБ. Баланс спроса и предложения не является рыночными, а значит, и доходности пока нельзя считать адекватными в полной мере.

Короткие ОФЗ и депозиты дают более высокую доходность, но текущие ставки вряд ли будут держаться более полугода, поэтому стратегически более оправдано смотреть на длинные выпуски облигаций. Они позволяют зафиксировать более высокую среднюю годовую доходность, чем стратегия с постоянным перекладыванием. Правда с важной оговоркой: если удастся подавить инфляцию.

Рынок может сильно недооценивать потенциал ОФЗ-ИН. Официальная инфляция последних двух недель составила до 200% и более в переводе на годовые величины. Даже с учетом умеренного января и февраля за первый квартал получится около 30% годовых. Это дает колоссальный потенциал для роста будущей доходности ОФЗ-ИН, у которых номинал индексируется вслед за данными Росстата.

Еще будет возможность купить?

Запрет на продажи ОФЗ, которыми владеют нерезиденты, действует до конца месяца. Следуя логике ЦБ, можно ожидать, что ограничения все же будут сняты, но сначала регулятор стабилизирует цены на облигации через скупку ОФЗ. Это важно для поддержания банков, чьи активы частично номинированы в госбумагах.

До замораживания торгов доля нерезидентов в ОФЗ составляла чуть более 19%, или немногим больше 3 трлн. руб. Эта сумма сопоставима с объемом торгов в фондовой секции всеми облигациями в течение 1,5–2 месяцев.

Даже если предположить, что нерезиденты после снятия запрета цивилизованно встанут в очередь на продажу (чтобы не выходить из них с дисконтом), все равно давление на цены неизбежно, а значит, локальные инвесторы еще смогут зафиксировать доходности, более близкие к ставке ЦБ или даже выше нее.

На это же, кстати, указывают прогнозные модели trading economics: они ждут роста ставки до 24% летом, а значит, и еще одной волны коррекции в ОФЗ. Рост ставки может еще пригодиться, если побороть инфляцию с первого захода не удастся. Хотя, разумеется, это лишь еще один из возможных сценариев.

Кто закупился выгоднее всех

Судя по недавнему опросу, проведенному в Telegram БКС Экспресс, из 4300 инвесторов 29% (самый популярный ответ) выбрали «депозит на 3 месяца круче». За ОФЗ со сроками погашения 3–5 лет проголосовало 28%, еще 23% за срок до года и минимум опрошенных склонились к длинным бумагам (больше 7 лет) и ОФЗ-ИН.

Стоит полагать, что примерно таким же образом распределился реальный интерес инвесторов на торгах, то есть большинство проигнорировало длинные бумаги и тем более ОФЗ-ИН, смутившись их номинально более низкой доходностью — всего 2,5% в виде купона. Но, вероятно, те немногие, что отдали голоса за инфляционные и длинные выпуски, в итоге окажутся правы.

Средняя годовая доходность у тех, кто зафиксировал ставки около 20% (в банке или ОФЗ) на 3–6 месяцев будет заметно ниже, чем у тех, кто брал более длинные облигации и вклады. Судя по спредам в валютной секции (фьючерсы на сами ставки не торгуются), рынок пока закладывает снижение коротких ставок через квартал до 13–16%.

Иначе говоря, вложившись этим утром под 19–22% на полгода, вы сможете переложиться через полгода в лучшем случае лишь под 16% и еще через полгода под 13%. Средняя доходность за два года составит не выше 16%, за пять лет в диапазоне 12–14%. Те же, кто вошли в ОФЗ сразу на 5 лет и дальше, получили фиксированную ставку до 15% годовых.

Где искать доходности выше 20%

Наименее привлекательные, на первый взгляд, линкеры ОФЗ-ИН в общем ажиотаже в понедельник не участвовали: по выпуску 52001 (гасится через 1,4 года) было около 60 млн руб. оборота. Для сравнения, аналогичная по сроку ОФЗ 26215 с постоянным купоном выдала почти в 9 раз больший объем сделок.

В этом есть некоторая странность, поскольку ОФЗ-ИН к погашению гарантированно перекроет инфляцию, какой бы она ни была (в среднем на 1–2%), а вот ОФЗ ПД — совершенно не факт. Доходность выпуска 52001 привязана к данным Росстата за минувший квартал.

Даже в старой сводке ЦБ, собранной еще в феврале, дан медианный прогноз по инфляции на этот год в размере 20%. И мы видим, что ни один выпуск ОФЗ с постоянным купоном сейчас ее не перекрывает. Последние цифры Росстата, приведенные к году, дают высокий двух- и даже трехзначный рост цен, а значит, сопоставимую доходность можно ожидать от ОФЗ-ИН.

Подсчет сделан на основе официальных данных, но для наглядности цифры приведены ровно к одному году (исходя из предположения, что темпы сохранятся 365 дней подряд). Важно отметить: недельная инфляция перевалила за 20% годовых еще до начала спецоперации на Украине, и после роста ставки ЦБ ее темпы не особо замедлились, составив почти 200% годовых на протяжении двух недель подряд.

Первый квартал почти завершен. И даже если в течение второго квартала мы вернемся к январским 0,24% в неделю (это аналогично 13% роста цен в год) и будем удерживать эту планку еще полгода, то даже в таком фантастическом сценарии за весь год инфляция составит не меньше 19%. Если подходить более реалистично: мы, скорее всего, увидим динамику цен выше 20%, а значит, ОФЗ-ИН принесут доходность в диапазоне 20–30%.

Выводы

Первый день торгов ОФЗ был не совсем показательным. Все еще действуют ограничения на продажу для нерезидентов, при этом рынок толкают вверх анонсированные покупки со стороны ЦБ. Баланс спроса и предложения не является рыночными, а значит, и доходности пока нельзя считать адекватными в полной мере.

Короткие ОФЗ и депозиты дают более высокую доходность, но текущие ставки вряд ли будут держаться более полугода, поэтому стратегически более оправдано смотреть на длинные выпуски облигаций. Они позволяют зафиксировать более высокую среднюю годовую доходность, чем стратегия с постоянным перекладыванием. Правда с важной оговоркой: если удастся подавить инфляцию.

Рынок может сильно недооценивать потенциал ОФЗ-ИН. Официальная инфляция последних двух недель составила до 200% и более в переводе на годовые величины. Даже с учетом умеренного января и февраля за первый квартал получится около 30% годовых. Это дает колоссальный потенциал для роста будущей доходности ОФЗ-ИН, у которых номинал индексируется вслед за данными Росстата.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба