2 апреля 2022 T-Investments Городилов Михаил

Составитель телевизионных рейтингов Nielsen продается — и уже не в первый раз. Страховщик UnitedHealth строит диверсифицированную империю. Поставщик товаров и услуг в сфере ИТ HP ставит на концепцию работы из дома.

Дисклеймер: когда мы говорим о том, что что-то выросло, мы имеем в виду сравнение с аналогичным кварталом годом ранее. Поскольку все эмитенты из США, то все результаты в долларах. При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

Плюс 28 $ инвестиционный рейтинг: аналитический бизнес Nielsen нашел себе покупателей

На этой неделе консорциум инвесторов под руководством фондов Elliott Management и Brookfield Asset предложил руководству аналитической компании Nielsen (NYSE: NLSN) купить ее.

Разберем детали возможной сделки:

компанию покупают по цене 28 $ за акцию;

в абсолютных числах покупка Nielsen вместе с ее долгом обойдется консорциуму в 16 млрд;

Nielsen хотят купить с P / E 18 и P / S 2,8;

премия к цене компании на момент до появления первых новостей о возможной покупке — почти 60%.

Это не первая попытка покупки Nielsen. Ранее, в марте, консорциум пытался купить ее по цене 25,4 $ за акцию. Nielsen тогда отказалась продаться, потому что в компании сочли предложенную цену слишком низкой. К тому же крупный миноритарий Nielsen — фонд WindAcre с долей больше 10% в компании — пригрозил заблокировать сделку на голосовании акционеров. Представители фонда считают, что Nielsen должна стоить больше 40 $ за акцию, чего не было с 2017 года. Заблокирует ли фонд новую сделку — пока неизвестно.

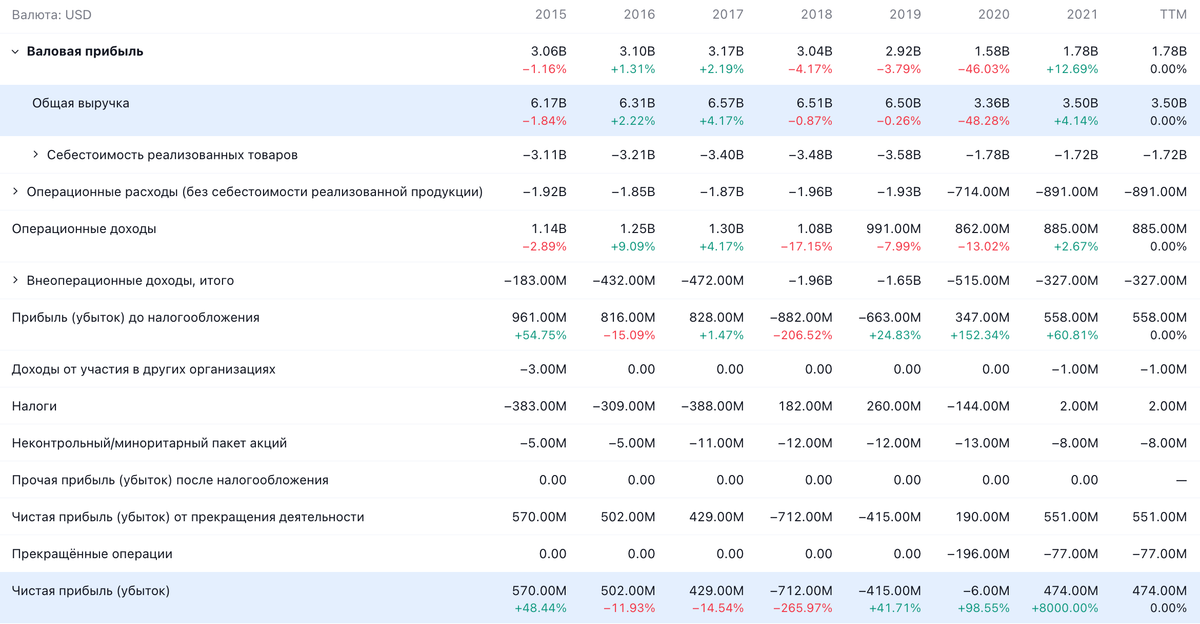

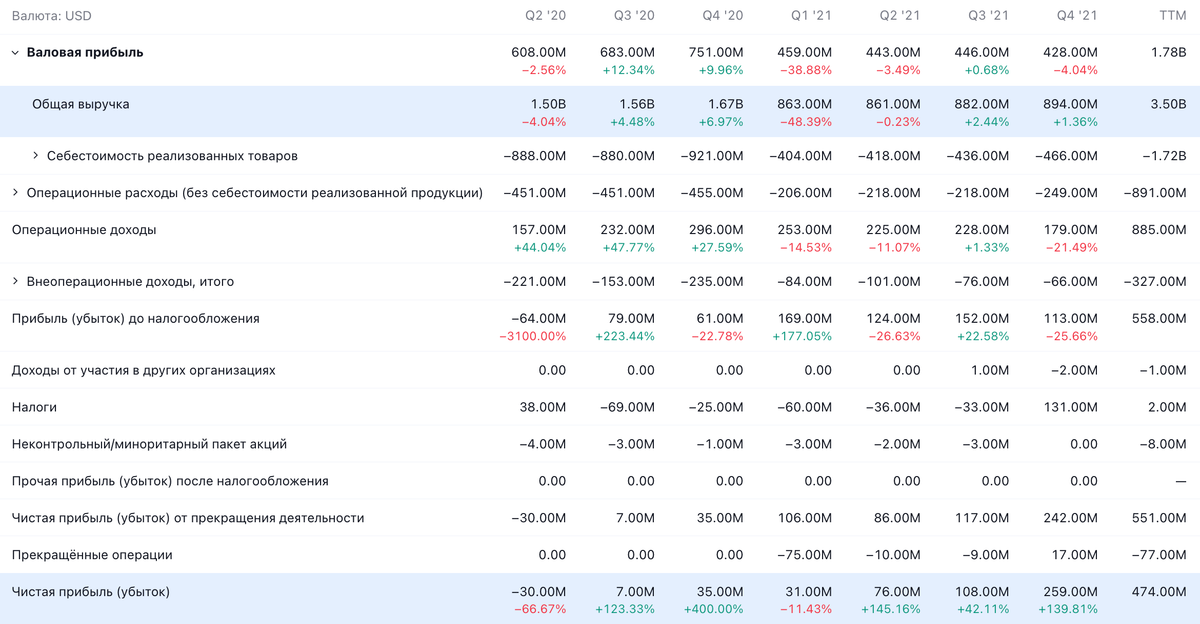

Nielsen работает на рынке данных и информации. Услуги и ПО для сбора метрик в медиасфере дают компании 72,71% выручки, а 27,29% выручки — это аналитические услуги для маркетинга, тоже в медиасфере.

Стоит учитывать, что Nielsen уже покупали в 2006 и в 2011 снова выпустили на биржу.

Что касается перспективности Nielsen, то в самом факте появления сделки по ее покупке я вижу лишнее подтверждение правильности чеховских слов: «Нет того урода, который не нашел бы себе пары, и нет той чепухи, которая не нашла бы себе подходящего читателя». Основа бизнеса Nielsen — это масляная лампа в эпоху повсеместной доступности электрического освещения.

Большую часть денег компании дает составление телевизионных рейтингов, которые она определяет через опросы населения. Мне это кажется абсолютным безумием: в опросах часто участвуют люди, которым нечем заняться в рабочее время, что объясняет неоднозначные результаты некоторых соцопросов.

В итоге про сериалы отвечают не те, кто их реально посмотрел, а те, кто просто взял трубку и у кого есть время поболтать. Да, мы еще должны поверить тому, что опросники добросовестно занимаются выборкой, разрабатывают методологию и что «матан все подсчитал».

Но ключевое слово тут — «поверить». Проверять правильность их заключений будет сложно и дорого: нужно нанимать такой же Nielsen и перепроверять — да еще верить этой компании-перепроверяльщику. На фоне больших аудиторских скандалов типа EY, проворонившей крупное мошенничество Wirecard, стоит задуматься о том, можно ли вообще хоть что-то доверить таким «перепроверяльщикам».

Вот и сейчас против Nielsen подал иск медиамагнат Байрон Аллен, обвиняющий компанию в том, что она неправильно учитывает просмотры и популярность его контента, не учитывая толком стриминг и онлайн, например. Не факт, что Аллен победит, но вообще он правильно указал на слабость основного бизнеса Nielsen: компания опрашивает непонятно кого непонятно как и на основании ее умозаключений люди могут принимать неверные маркетинговые решения.

Кстати, членство Nielsen в профессиональном сообществе Совета медиарейтингов было приостановлено в 2021 году из-за проблем с доверием к методологии и качеству работы компании. Это произошло впервые с 1960-х, что лишает Nielsen медальки, которая позволяет ей оправдывать свои цены перед клиентами.

Некоторые компании, как Comcast, развивают свои исследовательские службы. А еще есть платформа OpenAP, которая позволяет маркетологам искать разные службы для маркетинговых исследований. Единственное, что удерживает Nielsen на плаву сейчас, — это мнение, что нет альтернативы ее рейтингам для традиционных ТВ-каналов. Но это постепенно будет меняться как с развитием конкуренции, так и с переходом ТВ в стриминг.

Стриминговые сервисы сами считают, кто и что смотрит. И хотя они могут делиться или не делиться полученными данными с широкой публикой, у них есть доступ к этой важнейшей информации, и Nielsen им будет не нужна. Они сами видят, как много людей смотрят фильм или сериал, как долго смотрят, как часто пересматривают. На основе этого они, например, могут планировать дальнейшую политику в сфере производства контента. И нахалы-маркетологи, которым переплачивают, им не нужны.

Nielsen работает над своим методом учета стриминговых сервисов в общей статистике и готовится представить его в этом году, но в работе он начнет широко использоваться только в 2024.

Стоит сказать, что Nielsen ставит приборы учета контента в 40 тысяч домохозяйств, но это лишь чуть более изысканный метод опросов: он показывает, что смотрит какая-то усредненная группа. Это в 100 раз хуже полных детализированных данных, которыми по умолчанию владеет стриминговый сервис: Netflix смогла подсчитать, сколько выгоды им принесла «Игра в кальмара».

С маркетинговыми бюджетами на ТВ все не так просто: в стриминге они растут, а в традиционном ТВ стагнируют. В долгосрочной перспективе это будет оказывать давление на бизнес Nielsen. Пока что ее спасает замедление перехода на стриминг, вызванное во многом отсутствием достаточного интернет-покрытия на территории всей Америки.

В общем, Nielsen — это пусть и не очень дорогой, но не особенно интересный и перспективный бизнес со стагнирующей выручкой. Возможно, дуумвират Elliott и Brookfield планирует обширную реформу компании с целью позже выпустить ее на биржу снова и заработать на стриминговом ажиотаже.

Коли так, то идея эта имеет место: уровень конкуренции между стриминговыми сервисами огромен, количество отписок быстро растет, а количество стриминговых сервисов увеличивается. И я думаю, что маркетинговые исследования, отвечающие потребностям новых систем распространения контента, будут очень популярны. Разумеется, при условии, что их методология и ПО-инструментарий будут отвечать потребностям эпохи.

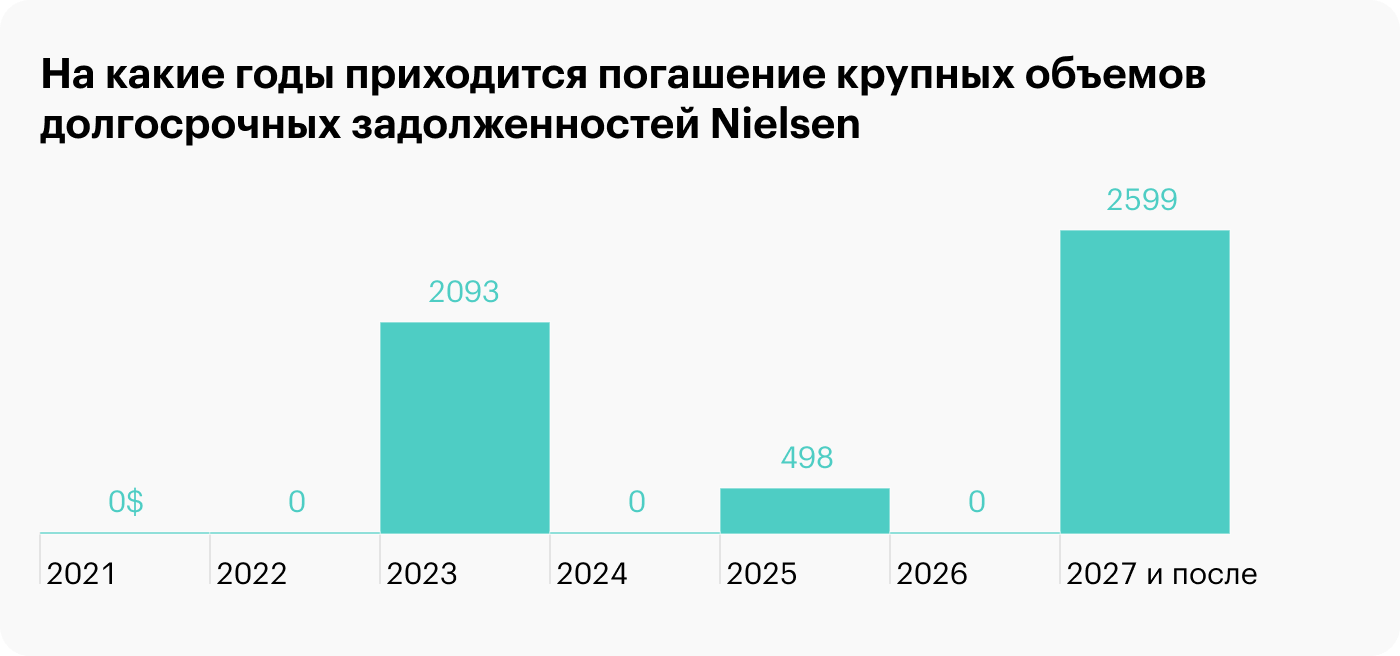

И очевидно, что дуумвират очень-очень хочет купить Nielsen: впереди у компании закрытие многомиллиардных задолженностей. И не факт, что Nielsen сможет сохранить текущий уровень выручки и прибыли в условиях изменения ландшафта ТВ. Так что если Elliott с Brookfield решили рискнуть, то, как говорил известный фаталист Сидорович, «есть за что».

В любом случае это очень хорошая новость для всех инвесторов: если на такую тоскливую компанию, как Nielsen, нашелся покупатель, то бизнесы с более интересными перспективами тем более могут рассчитывать, что скоро им поступит предложение о покупке.

Медицинская диверсификация: UnitedHealth Group занимается уходом на дому

Медицинская страховая компания UnitedHealth Group (NYSE: UNH) покупает поставщика услуг в сфере медицинского ухода на дому LHC Group (NASDAQ: LHCG).

Компанию покупают по цене 170 $ за акцию. Ее оценка при покупке: P / S — 2,45 и P / E около 47. В абсолютных числах LHC стоит недорого — 5,4 млрд.

Структура выручки у LHC выглядит так:

Уход за больными дома — 69,9%, валовая маржа сегмента — 41,9% от его выручки.

Услуги по обслуживанию смертельно больных как в хосписах, так и на дому — 14,1%, валовая маржа сегмента — 37,4% от его выручки.

Услуги для хронически больных и пожилых — 8,5%, валовая маржа сегмента — 27,3% от его выручки.

Услуги в больницах компании — 6%, валовая маржа сегмента — 32,4% от его выручки.

Решения в сфере ИТ, страхование — 1,6%, валовая маржа сегмента — 63,4% от его выручки.

Работает компания только в США.

Расчет UnitedHealth здесь более чем понятен: она строит конгломерат в тех сферах, в которых хорошо разбирается, — страховом обслуживании, распространении медицинской продукции и околостраховых делах. Почти 70% счетов LHC получает по программам страхования Medicare и Medicaid.

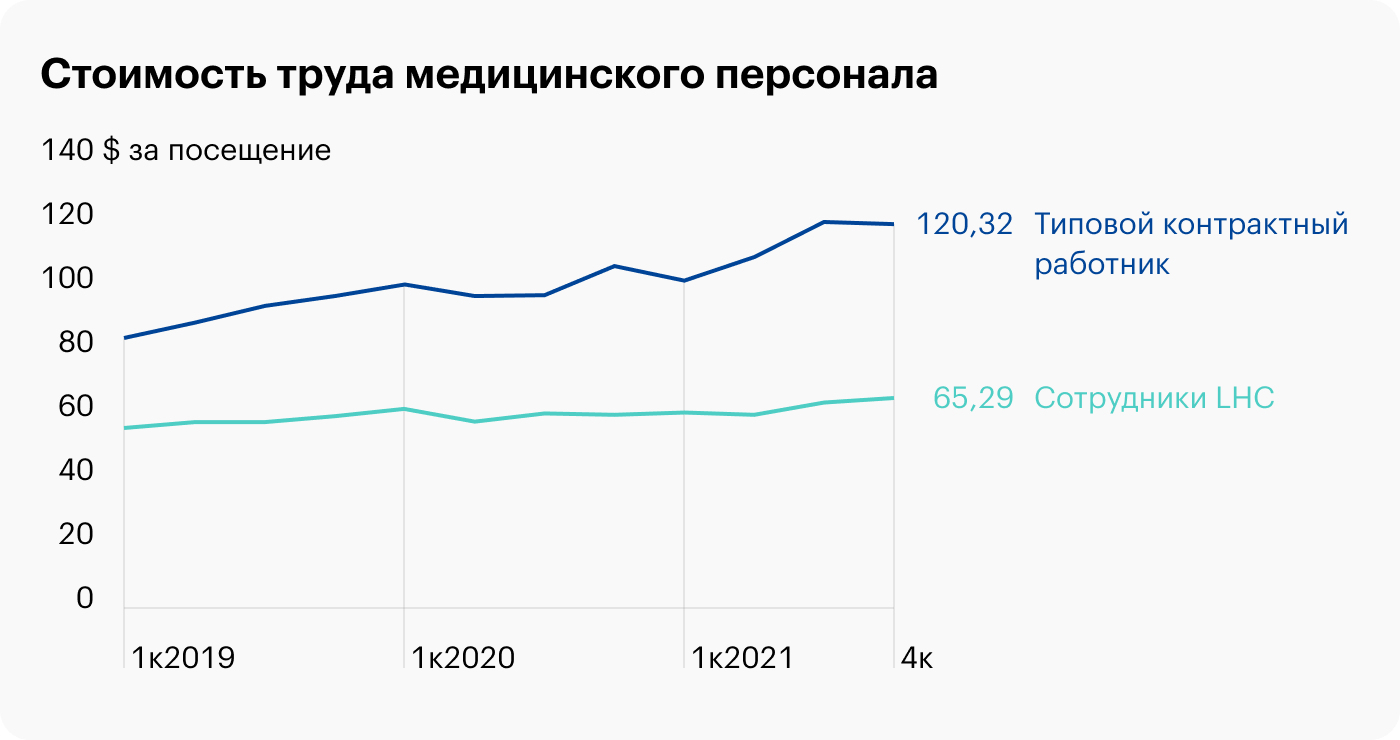

Наличие LHC позволит увеличить выручку UnitedHealth на 3,08%, но это все же можно считать шагом в направлении диверсификации компании. Синергия тут тоже важна: сотрудники LHC обходятся ощутимо дешевле среднего по рынку. Скорее всего, UnitedHealth будет активно использовать мощности LHC для работы по страховым планам своей аудитории.

И надо сказать, медицинский уход на дому — это растущий рынок в США из-за старения населения. Ожидается, что к 2030 году выручка на этом рынке вырастет до 226,4 млрд с нынешних 121,6 млрд.

Параллельно развивается сюжет с попыткой UnitedHealth купить компанию в сфере медицинских технологий Change Healthcare (NASDAQ: CHNG) за 13 млрд долларов.

Change Healthcare убыточна, но перспективна: она оказывает услуги в сфере ИТ-управления административной частью работы медицинских учреждений, годовой отчет Change Healthcare подробно рассказывает, какие услуги она оказывает.

Я считаю, что Change Healthcare покупают по приемлемой цене — с P / S около 4,3. Ее убытки не так ужасны: итоговая маржа у компании в пределах минус 2—4% от выручки. На операционном уровне компания прибыльна, минус получается из-за больших платежей по задолженностям.

Думаю, плюсы для UnitedHealth от покупки Change Healthcare будут очень большими за счет синергии: ее решения получится активно продавать уже существующей клиентской базе UnitedHealth и использовать в собственной работе.

Регуляторы в США сделку заблокировали, и UnitedHealth готовится судиться с ними по этому поводу. Возможно, и с LHC сделку не пропустят.

Но в любом случае приятно видеть, что UnitedHealth строит свою «медицинскую империю», не концентрируясь на одном лишь страховании. Думаю, что в долгосрочной перспективе эти инвестиции принесут большую пользу как самой UnitedHealth, так и ее акционерам. Разумеется, при условии, что им дадут осуществиться.

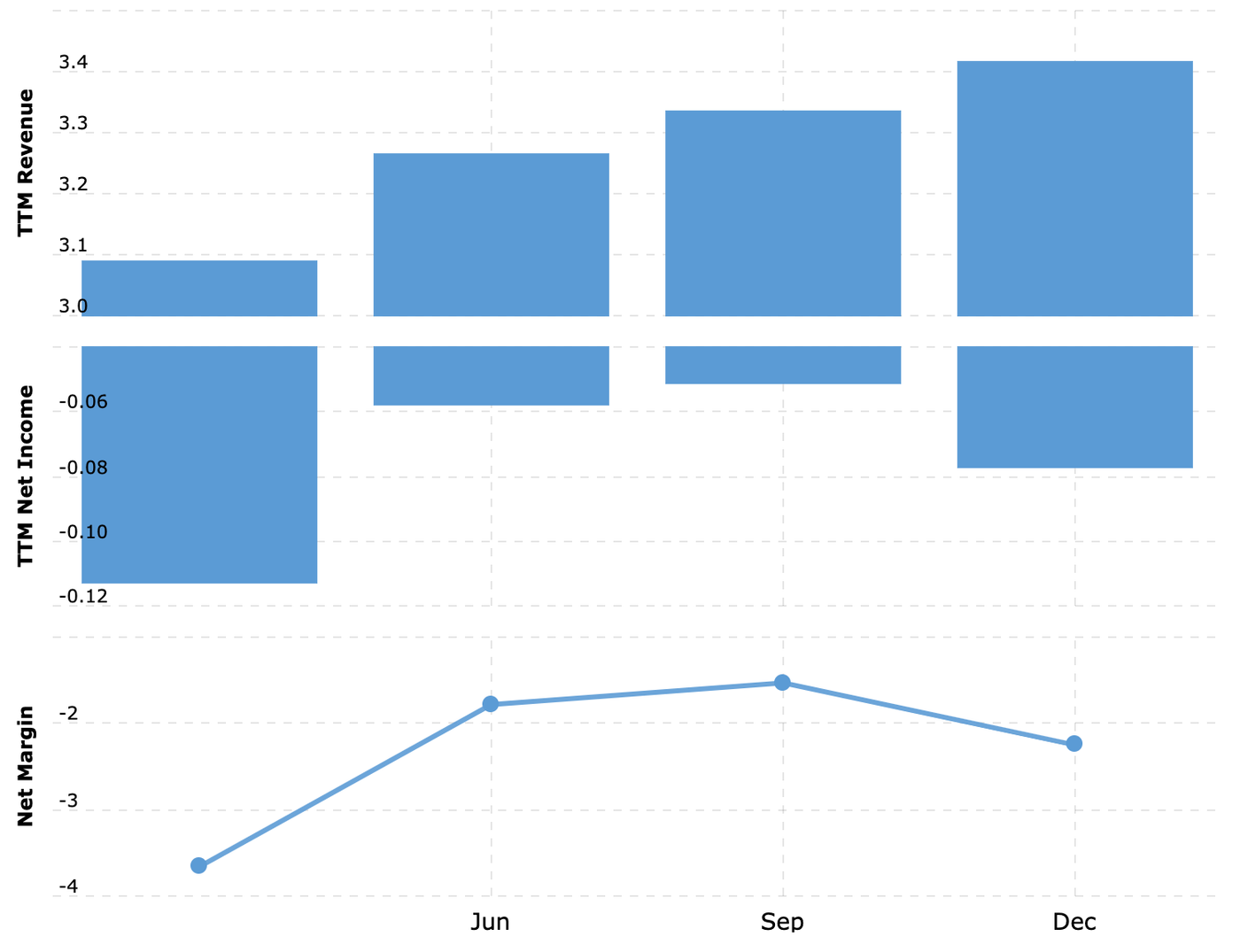

Показатели Change Healthcare. Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

HP теперь работает из дома: покупка Plantronics

Американский поставщик товаров и услуг в области информационных технологий HP (NYSE: HPQ) покупает ИТ-компанию Poly, также известную как Plantronics.

Вот что нужно знать инвесторам:

сумма покупки Poly — 3,3 млрд, включая долг;

компанию покупают по цене 40 $ за акцию — с премией примерно 53% к цене компании до появления новостей;

у Poly P / S около 1 и P / E под 30;

приобретают компанию не по цене ее исторических максимумов, пусть и близко к ним.

Poly занимается проектированием и производством гарнитур, аудио- и видеоустройств, что приносит ей 85,14% выручки, а также оказанием услуг в этой сфере — 14,86% выручки. Хочу отметить, что сегмент услуг будет помаржинальнее сегмента товаров: 65,9 и 41,3% валовой маржи в процентах от выручки сегмента.

В основной массе продукция и услуги компании ориентированы на профессионалов. Большую часть выручки компания делает за пределами США. Бизнес Poly звезд с неба не хватает, но в целом отличается стабильностью.

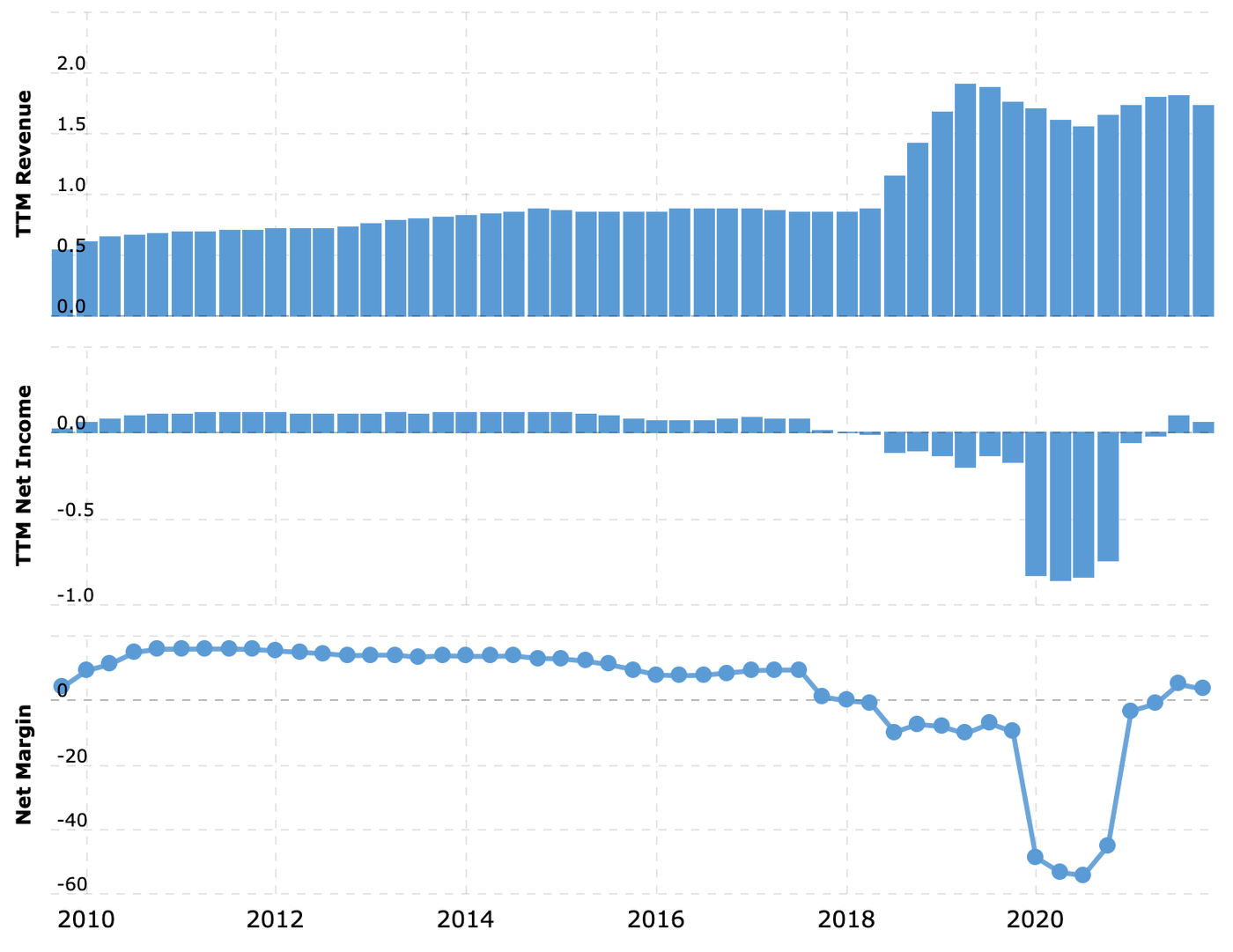

Показатели Poly. Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Как мне кажется, сделка для HP выглядит очень привлекательно: и в абсолютных, и в относительных числах деньги тратятся очень умеренные. Особенно важно учитывать, что покупка Poly — это ставка на развитие сферы работы из дома, ведь пандемия стала вечной, так что процесс этот неостановим.

Но, конечно, это также несет проблемы для HP: огромная и очень маржинальная часть ее бизнеса ориентирована на обслуживание офисов и медленная смерть офисов в США и мире будет очень долго негативно сказываться на ее отчетности. Так что этот момент следует иметь в виду акционерам HP.

В утилитарном плане эта сделка позволит HP сэкономить 500 млн к 2025 году. Это не самые большие деньги — меньше 20% от среднегодовой прибыли HP. Но, учитывая кризис офисов, покупка Poly — это верное решение.

Случай Poly показывает, что стратегия «найти упавшие акции стабильного предприятия, которое стоит относительно недорого во всех смыслах: вдруг его купит кто-то крупнее в рамках реструктуризации и диверсификации» вполне оправдывает себя.

Дисклеймер: когда мы говорим о том, что что-то выросло, мы имеем в виду сравнение с аналогичным кварталом годом ранее. Поскольку все эмитенты из США, то все результаты в долларах. При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

Плюс 28 $ инвестиционный рейтинг: аналитический бизнес Nielsen нашел себе покупателей

На этой неделе консорциум инвесторов под руководством фондов Elliott Management и Brookfield Asset предложил руководству аналитической компании Nielsen (NYSE: NLSN) купить ее.

Разберем детали возможной сделки:

компанию покупают по цене 28 $ за акцию;

в абсолютных числах покупка Nielsen вместе с ее долгом обойдется консорциуму в 16 млрд;

Nielsen хотят купить с P / E 18 и P / S 2,8;

премия к цене компании на момент до появления первых новостей о возможной покупке — почти 60%.

Это не первая попытка покупки Nielsen. Ранее, в марте, консорциум пытался купить ее по цене 25,4 $ за акцию. Nielsen тогда отказалась продаться, потому что в компании сочли предложенную цену слишком низкой. К тому же крупный миноритарий Nielsen — фонд WindAcre с долей больше 10% в компании — пригрозил заблокировать сделку на голосовании акционеров. Представители фонда считают, что Nielsen должна стоить больше 40 $ за акцию, чего не было с 2017 года. Заблокирует ли фонд новую сделку — пока неизвестно.

Nielsen работает на рынке данных и информации. Услуги и ПО для сбора метрик в медиасфере дают компании 72,71% выручки, а 27,29% выручки — это аналитические услуги для маркетинга, тоже в медиасфере.

Стоит учитывать, что Nielsen уже покупали в 2006 и в 2011 снова выпустили на биржу.

Что касается перспективности Nielsen, то в самом факте появления сделки по ее покупке я вижу лишнее подтверждение правильности чеховских слов: «Нет того урода, который не нашел бы себе пары, и нет той чепухи, которая не нашла бы себе подходящего читателя». Основа бизнеса Nielsen — это масляная лампа в эпоху повсеместной доступности электрического освещения.

Большую часть денег компании дает составление телевизионных рейтингов, которые она определяет через опросы населения. Мне это кажется абсолютным безумием: в опросах часто участвуют люди, которым нечем заняться в рабочее время, что объясняет неоднозначные результаты некоторых соцопросов.

В итоге про сериалы отвечают не те, кто их реально посмотрел, а те, кто просто взял трубку и у кого есть время поболтать. Да, мы еще должны поверить тому, что опросники добросовестно занимаются выборкой, разрабатывают методологию и что «матан все подсчитал».

Но ключевое слово тут — «поверить». Проверять правильность их заключений будет сложно и дорого: нужно нанимать такой же Nielsen и перепроверять — да еще верить этой компании-перепроверяльщику. На фоне больших аудиторских скандалов типа EY, проворонившей крупное мошенничество Wirecard, стоит задуматься о том, можно ли вообще хоть что-то доверить таким «перепроверяльщикам».

Вот и сейчас против Nielsen подал иск медиамагнат Байрон Аллен, обвиняющий компанию в том, что она неправильно учитывает просмотры и популярность его контента, не учитывая толком стриминг и онлайн, например. Не факт, что Аллен победит, но вообще он правильно указал на слабость основного бизнеса Nielsen: компания опрашивает непонятно кого непонятно как и на основании ее умозаключений люди могут принимать неверные маркетинговые решения.

Кстати, членство Nielsen в профессиональном сообществе Совета медиарейтингов было приостановлено в 2021 году из-за проблем с доверием к методологии и качеству работы компании. Это произошло впервые с 1960-х, что лишает Nielsen медальки, которая позволяет ей оправдывать свои цены перед клиентами.

Некоторые компании, как Comcast, развивают свои исследовательские службы. А еще есть платформа OpenAP, которая позволяет маркетологам искать разные службы для маркетинговых исследований. Единственное, что удерживает Nielsen на плаву сейчас, — это мнение, что нет альтернативы ее рейтингам для традиционных ТВ-каналов. Но это постепенно будет меняться как с развитием конкуренции, так и с переходом ТВ в стриминг.

Стриминговые сервисы сами считают, кто и что смотрит. И хотя они могут делиться или не делиться полученными данными с широкой публикой, у них есть доступ к этой важнейшей информации, и Nielsen им будет не нужна. Они сами видят, как много людей смотрят фильм или сериал, как долго смотрят, как часто пересматривают. На основе этого они, например, могут планировать дальнейшую политику в сфере производства контента. И нахалы-маркетологи, которым переплачивают, им не нужны.

Nielsen работает над своим методом учета стриминговых сервисов в общей статистике и готовится представить его в этом году, но в работе он начнет широко использоваться только в 2024.

Стоит сказать, что Nielsen ставит приборы учета контента в 40 тысяч домохозяйств, но это лишь чуть более изысканный метод опросов: он показывает, что смотрит какая-то усредненная группа. Это в 100 раз хуже полных детализированных данных, которыми по умолчанию владеет стриминговый сервис: Netflix смогла подсчитать, сколько выгоды им принесла «Игра в кальмара».

С маркетинговыми бюджетами на ТВ все не так просто: в стриминге они растут, а в традиционном ТВ стагнируют. В долгосрочной перспективе это будет оказывать давление на бизнес Nielsen. Пока что ее спасает замедление перехода на стриминг, вызванное во многом отсутствием достаточного интернет-покрытия на территории всей Америки.

В общем, Nielsen — это пусть и не очень дорогой, но не особенно интересный и перспективный бизнес со стагнирующей выручкой. Возможно, дуумвират Elliott и Brookfield планирует обширную реформу компании с целью позже выпустить ее на биржу снова и заработать на стриминговом ажиотаже.

Коли так, то идея эта имеет место: уровень конкуренции между стриминговыми сервисами огромен, количество отписок быстро растет, а количество стриминговых сервисов увеличивается. И я думаю, что маркетинговые исследования, отвечающие потребностям новых систем распространения контента, будут очень популярны. Разумеется, при условии, что их методология и ПО-инструментарий будут отвечать потребностям эпохи.

И очевидно, что дуумвират очень-очень хочет купить Nielsen: впереди у компании закрытие многомиллиардных задолженностей. И не факт, что Nielsen сможет сохранить текущий уровень выручки и прибыли в условиях изменения ландшафта ТВ. Так что если Elliott с Brookfield решили рискнуть, то, как говорил известный фаталист Сидорович, «есть за что».

В любом случае это очень хорошая новость для всех инвесторов: если на такую тоскливую компанию, как Nielsen, нашелся покупатель, то бизнесы с более интересными перспективами тем более могут рассчитывать, что скоро им поступит предложение о покупке.

Медицинская диверсификация: UnitedHealth Group занимается уходом на дому

Медицинская страховая компания UnitedHealth Group (NYSE: UNH) покупает поставщика услуг в сфере медицинского ухода на дому LHC Group (NASDAQ: LHCG).

Компанию покупают по цене 170 $ за акцию. Ее оценка при покупке: P / S — 2,45 и P / E около 47. В абсолютных числах LHC стоит недорого — 5,4 млрд.

Структура выручки у LHC выглядит так:

Уход за больными дома — 69,9%, валовая маржа сегмента — 41,9% от его выручки.

Услуги по обслуживанию смертельно больных как в хосписах, так и на дому — 14,1%, валовая маржа сегмента — 37,4% от его выручки.

Услуги для хронически больных и пожилых — 8,5%, валовая маржа сегмента — 27,3% от его выручки.

Услуги в больницах компании — 6%, валовая маржа сегмента — 32,4% от его выручки.

Решения в сфере ИТ, страхование — 1,6%, валовая маржа сегмента — 63,4% от его выручки.

Работает компания только в США.

Расчет UnitedHealth здесь более чем понятен: она строит конгломерат в тех сферах, в которых хорошо разбирается, — страховом обслуживании, распространении медицинской продукции и околостраховых делах. Почти 70% счетов LHC получает по программам страхования Medicare и Medicaid.

Наличие LHC позволит увеличить выручку UnitedHealth на 3,08%, но это все же можно считать шагом в направлении диверсификации компании. Синергия тут тоже важна: сотрудники LHC обходятся ощутимо дешевле среднего по рынку. Скорее всего, UnitedHealth будет активно использовать мощности LHC для работы по страховым планам своей аудитории.

И надо сказать, медицинский уход на дому — это растущий рынок в США из-за старения населения. Ожидается, что к 2030 году выручка на этом рынке вырастет до 226,4 млрд с нынешних 121,6 млрд.

Параллельно развивается сюжет с попыткой UnitedHealth купить компанию в сфере медицинских технологий Change Healthcare (NASDAQ: CHNG) за 13 млрд долларов.

Change Healthcare убыточна, но перспективна: она оказывает услуги в сфере ИТ-управления административной частью работы медицинских учреждений, годовой отчет Change Healthcare подробно рассказывает, какие услуги она оказывает.

Я считаю, что Change Healthcare покупают по приемлемой цене — с P / S около 4,3. Ее убытки не так ужасны: итоговая маржа у компании в пределах минус 2—4% от выручки. На операционном уровне компания прибыльна, минус получается из-за больших платежей по задолженностям.

Думаю, плюсы для UnitedHealth от покупки Change Healthcare будут очень большими за счет синергии: ее решения получится активно продавать уже существующей клиентской базе UnitedHealth и использовать в собственной работе.

Регуляторы в США сделку заблокировали, и UnitedHealth готовится судиться с ними по этому поводу. Возможно, и с LHC сделку не пропустят.

Но в любом случае приятно видеть, что UnitedHealth строит свою «медицинскую империю», не концентрируясь на одном лишь страховании. Думаю, что в долгосрочной перспективе эти инвестиции принесут большую пользу как самой UnitedHealth, так и ее акционерам. Разумеется, при условии, что им дадут осуществиться.

Показатели Change Healthcare. Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

HP теперь работает из дома: покупка Plantronics

Американский поставщик товаров и услуг в области информационных технологий HP (NYSE: HPQ) покупает ИТ-компанию Poly, также известную как Plantronics.

Вот что нужно знать инвесторам:

сумма покупки Poly — 3,3 млрд, включая долг;

компанию покупают по цене 40 $ за акцию — с премией примерно 53% к цене компании до появления новостей;

у Poly P / S около 1 и P / E под 30;

приобретают компанию не по цене ее исторических максимумов, пусть и близко к ним.

Poly занимается проектированием и производством гарнитур, аудио- и видеоустройств, что приносит ей 85,14% выручки, а также оказанием услуг в этой сфере — 14,86% выручки. Хочу отметить, что сегмент услуг будет помаржинальнее сегмента товаров: 65,9 и 41,3% валовой маржи в процентах от выручки сегмента.

В основной массе продукция и услуги компании ориентированы на профессионалов. Большую часть выручки компания делает за пределами США. Бизнес Poly звезд с неба не хватает, но в целом отличается стабильностью.

Показатели Poly. Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Как мне кажется, сделка для HP выглядит очень привлекательно: и в абсолютных, и в относительных числах деньги тратятся очень умеренные. Особенно важно учитывать, что покупка Poly — это ставка на развитие сферы работы из дома, ведь пандемия стала вечной, так что процесс этот неостановим.

Но, конечно, это также несет проблемы для HP: огромная и очень маржинальная часть ее бизнеса ориентирована на обслуживание офисов и медленная смерть офисов в США и мире будет очень долго негативно сказываться на ее отчетности. Так что этот момент следует иметь в виду акционерам HP.

В утилитарном плане эта сделка позволит HP сэкономить 500 млн к 2025 году. Это не самые большие деньги — меньше 20% от среднегодовой прибыли HP. Но, учитывая кризис офисов, покупка Poly — это верное решение.

Случай Poly показывает, что стратегия «найти упавшие акции стабильного предприятия, которое стоит относительно недорого во всех смыслах: вдруг его купит кто-то крупнее в рамках реструктуризации и диверсификации» вполне оправдывает себя.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба