Российские финансово-экономические кризисы и раньше сопровождались падением цен на топливно-энергетические ресурсы и девальвацией рубля. 2014 год не стал исключением. Кажется даже, что девальвация национальной валюты и цены на углеводороды идут где-то рядом. Что это — случайность, совпадение, закономерность?

Существует мнение о зависимости цен на нефть от доллара США. Чем сильнее американский доллар, тем дешевле нефть, чем доллар слабее, тем нефть дороже. Поскольку доллар является базой расчётов, то рост цен на нефть при слабом долларе США возмещает затраты экспортёров.

Девальвация и инфляция взаимосвязаны ещё теснее. На примере 1998 и 2008 гг. видно, что девальвация национальной валюты приводила к росту цен на товары внутри страны. То есть на те товары, которые можно было купить за рубли. По аналогии можно сделать вывод: если цены на товары, покупаемые за американский доллар, растут, то это говорит о девальвации валюты Соединённых Штатов Америки.

Получается, что кризисы 1998 и 2008 гг. сопровождались сильным долларом США, поскольку цены на нефть падали. На этом фоне обычно активизируются спекулянты, чьей целью является создание паники, краткосрочного ажиотажа, скачка валюты. В дальнейшем Центральный банк проводит интервенции и самостоятельно сдаёт золотовалютные резервы, которые только растут в цене. Игра изначально проиграна, поскольку у атакующего на руках более сильные карты.

В декабре 2014 г. президент России Владимир Путин выступил с посланием к Федеральному собранию. Одним из тезисов было:

России потребовалось пережить два кризиса, чтобы, вступив в третий, понять, что стратегия траты золотовалютных резервов на поддержание курса в условиях, когда у атакующего заранее сильная позиция, обречена на провал. Выход нашёлся. 19 декабря 2014 г. Владимир Путин провёл встречу с представителями крупного бизнеса, на которой без законодательных решений и строгих обязательств попросил их продавать излишки валютной выручки.

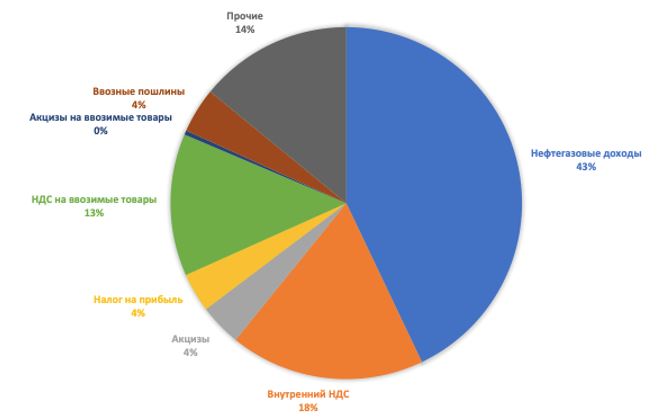

В тот период бюджет России, как и в 1998 и 2008 гг., во многом зависел от нефтегазовых доходов, и неблагоприятные рыночные факторы привели к тому, что по итогам 2015 г. он сократился. Доля нефтегазовых доходов, даже с учётом сокращения поступлений по этому направлению, составляла 43%, что ставило бюджетную политику в некоторой мере в зависимость от рыночной конъюнктуры. Однако доля поступлений от ненефтегазовых доходов, связанных с внутренним потреблением, постепенно начала увеличиваться.

Рис. 1. Структура поступлений в бюджет РФ по итогам 2015 г. Источник: Министерство финансов РФ

Помимо привычных особенностей российских кризисов, таких как падение цен на нефть и девальвация рубля, 2014 год принёс новые — санкции.

Есть мнение, что именно санкции, которые были введены западными странами в отношении России, привели к кризису 2014–2015 гг., но в реальности причиной стала совокупность других факторов. Санкции в отношении России были введены из-за её политической позиции по Крыму и востоку Украины. Однако их оказалось недостаточно для наступления кризиса.

Санкции, контрсанкции и жизнь в условиях санкций как раз характеризуют смысл слова eсonomics, которое подразумевает принятие решений, направленных на экономическое развитие и благополучие страны. При этом санкции дают повод для спекуляций, нагнетают обстановку, подразумевая, что с их последствиями либо не справятся, либо справятся частично.

Санкции, введённые в 2014 г., условно можно разделить на три группы. Первая — это санкции в отношении отдельных лиц. Можно с уверенностью говорить, что они на экономику страны в целом не влияют.

Вторая — санкции, направленные на ограничение доступа к рынку капитала. Они вводятся для того, чтобы ограничить доступ к дешёвым деньгам. Последствия таких санкций — дефицит заёмных средств, который приводит к удорожанию кредитов и росту процентных ставок. В свою очередь, рост процентных ставок вместе с падением курса национальной валюты могут привести к инфляции. Однако с этими санкциями российская экономика справилась. Инвестиции в новые проекты не остановились, а начали кредитоваться внутри страны. При этом корпоративный долг многих компаний снизился.

Третья группа санкций была направлена на ограничение потенциала добывающего нефтегазового сектора. Их целью стала приостановка инвестиционных проектов в нефтегазовой отрасли. На фоне падающей цены на нефть эти санкции действительно оказали временный негативный эффект. Но прошли годы, а новые проекты по добыче и переработке с повестки российских компаний не исчезли. Напротив, все крупные нефтегазовые компании продолжают инвестировать в бизнес.

Получается, санкции 2014 г. не оказали существенного влияния на экономику России. По оценке Citigroup, с пика 2014 г. ВВП РФ потерял 4,4%. Влияние санкций затронуло 0,4%, то есть не более 10%.

Кризис — трудное время, переломный момент. И от решений, которые принимаются в этот период, зависит многое. Программа импортозамещения стартовала в России в 2014 г. Её целью было сокращение зависимости от импорта по мясу на 70%, овощам — на 70%, плодово-ягодной продукции — на 20% и по молоку — на 33%. С этой задачей справились частично. Лучшие показатели получили по мясу. Поставки импортной свинины удалось снизить в десять раз, говядины в 2,5 раза, мяса птицы в два раза.

Как и кризисы 1998-го и 2008-го, кризис 2014–2015 гг. был преодолён. Но этот кризис показал, что российская экономика учится. Стала очевидной взаимосвязь «бюджет — падение цен на нефть — кризис — спекулятивная атака — девальвация». Были усвоены уроки предыдущих кризисов и выбран курс на снижение зависимости от экспорта углеводородов, а также на развитие внутренней экономики. А что по поводу санкций, то практика показывает, что и норвежский лосось может поставляться из Чили.

Существует мнение о зависимости цен на нефть от доллара США. Чем сильнее американский доллар, тем дешевле нефть, чем доллар слабее, тем нефть дороже. Поскольку доллар является базой расчётов, то рост цен на нефть при слабом долларе США возмещает затраты экспортёров.

Девальвация и инфляция взаимосвязаны ещё теснее. На примере 1998 и 2008 гг. видно, что девальвация национальной валюты приводила к росту цен на товары внутри страны. То есть на те товары, которые можно было купить за рубли. По аналогии можно сделать вывод: если цены на товары, покупаемые за американский доллар, растут, то это говорит о девальвации валюты Соединённых Штатов Америки.

Получается, что кризисы 1998 и 2008 гг. сопровождались сильным долларом США, поскольку цены на нефть падали. На этом фоне обычно активизируются спекулянты, чьей целью является создание паники, краткосрочного ажиотажа, скачка валюты. В дальнейшем Центральный банк проводит интервенции и самостоятельно сдаёт золотовалютные резервы, которые только растут в цене. Игра изначально проиграна, поскольку у атакующего на руках более сильные карты.

В декабре 2014 г. президент России Владимир Путин выступил с посланием к Федеральному собранию. Одним из тезисов было:

Вы знаете, что Банк России перешёл к «плавающему» курсу, но это не значит, что Банк России самоустранился от влияния на курс рубля, что курс рубля может безнаказанно становиться объектом финансовых спекуляций. Я прошу Банк России и правительство провести жёсткие, скоординированные действия, чтобы отбить охоту у так называемых спекулянтов играть на колебаниях курса российской валюты.

России потребовалось пережить два кризиса, чтобы, вступив в третий, понять, что стратегия траты золотовалютных резервов на поддержание курса в условиях, когда у атакующего заранее сильная позиция, обречена на провал. Выход нашёлся. 19 декабря 2014 г. Владимир Путин провёл встречу с представителями крупного бизнеса, на которой без законодательных решений и строгих обязательств попросил их продавать излишки валютной выручки.

В тот период бюджет России, как и в 1998 и 2008 гг., во многом зависел от нефтегазовых доходов, и неблагоприятные рыночные факторы привели к тому, что по итогам 2015 г. он сократился. Доля нефтегазовых доходов, даже с учётом сокращения поступлений по этому направлению, составляла 43%, что ставило бюджетную политику в некоторой мере в зависимость от рыночной конъюнктуры. Однако доля поступлений от ненефтегазовых доходов, связанных с внутренним потреблением, постепенно начала увеличиваться.

Рис. 1. Структура поступлений в бюджет РФ по итогам 2015 г. Источник: Министерство финансов РФ

Помимо привычных особенностей российских кризисов, таких как падение цен на нефть и девальвация рубля, 2014 год принёс новые — санкции.

Есть мнение, что именно санкции, которые были введены западными странами в отношении России, привели к кризису 2014–2015 гг., но в реальности причиной стала совокупность других факторов. Санкции в отношении России были введены из-за её политической позиции по Крыму и востоку Украины. Однако их оказалось недостаточно для наступления кризиса.

Санкции, контрсанкции и жизнь в условиях санкций как раз характеризуют смысл слова eсonomics, которое подразумевает принятие решений, направленных на экономическое развитие и благополучие страны. При этом санкции дают повод для спекуляций, нагнетают обстановку, подразумевая, что с их последствиями либо не справятся, либо справятся частично.

Санкции, введённые в 2014 г., условно можно разделить на три группы. Первая — это санкции в отношении отдельных лиц. Можно с уверенностью говорить, что они на экономику страны в целом не влияют.

Вторая — санкции, направленные на ограничение доступа к рынку капитала. Они вводятся для того, чтобы ограничить доступ к дешёвым деньгам. Последствия таких санкций — дефицит заёмных средств, который приводит к удорожанию кредитов и росту процентных ставок. В свою очередь, рост процентных ставок вместе с падением курса национальной валюты могут привести к инфляции. Однако с этими санкциями российская экономика справилась. Инвестиции в новые проекты не остановились, а начали кредитоваться внутри страны. При этом корпоративный долг многих компаний снизился.

Третья группа санкций была направлена на ограничение потенциала добывающего нефтегазового сектора. Их целью стала приостановка инвестиционных проектов в нефтегазовой отрасли. На фоне падающей цены на нефть эти санкции действительно оказали временный негативный эффект. Но прошли годы, а новые проекты по добыче и переработке с повестки российских компаний не исчезли. Напротив, все крупные нефтегазовые компании продолжают инвестировать в бизнес.

Получается, санкции 2014 г. не оказали существенного влияния на экономику России. По оценке Citigroup, с пика 2014 г. ВВП РФ потерял 4,4%. Влияние санкций затронуло 0,4%, то есть не более 10%.

Кризис — трудное время, переломный момент. И от решений, которые принимаются в этот период, зависит многое. Программа импортозамещения стартовала в России в 2014 г. Её целью было сокращение зависимости от импорта по мясу на 70%, овощам — на 70%, плодово-ягодной продукции — на 20% и по молоку — на 33%. С этой задачей справились частично. Лучшие показатели получили по мясу. Поставки импортной свинины удалось снизить в десять раз, говядины в 2,5 раза, мяса птицы в два раза.

Как и кризисы 1998-го и 2008-го, кризис 2014–2015 гг. был преодолён. Но этот кризис показал, что российская экономика учится. Стала очевидной взаимосвязь «бюджет — падение цен на нефть — кризис — спекулятивная атака — девальвация». Были усвоены уроки предыдущих кризисов и выбран курс на снижение зависимости от экспорта углеводородов, а также на развитие внутренней экономики. А что по поводу санкций, то практика показывает, что и норвежский лосось может поставляться из Чили.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба