8 апреля 2022 Газпромбанк | Лукойл

ЛУКОЙЛ — одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире. На ее долю приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов.

Разведка и добыча нефти и газа являются центральным звеном деятельности компании. ЛУКОЙЛ осуществляет разведку и добычу в 14 странах мира, основные проекты сосредоточены в России, Средней Азии и на Ближнем Востоке.

Запасы и геологоразведка

По состоянию на конец 2021 года объем доказанных и вероятных запасов компании оценивался в размере 21,3 млн баррелей н. э., а с учетом возможных — 24,2 млн баррелей н. э. Почти 90% доказанных запасов углеводородов приходится на Россию, основная часть которых располагается в Западной Сибири. По международным проектам 40% доказанных запасов приходится на Узбекистан, где ЛУКОЙЛ реализует крупные газовые проекты. Основная часть запасов относится к категории «традиционных», которые можно добывать с суши, — это важнейшее конкурентное преимущество. Оно обеспечивает компании низкие удельные расходы на разработку и добычу. При этом около 60% доказанных запасов углеводородов относятся к категории «разбуренные» — они могут быть извлечены из существующих скважин при помощи специального оборудования.

ЛУКОЙЛ осуществляет геологоразведочные работы в 12 странах мира, при этом основной объем сосредоточен в России. За рубежом компания участвует в проектах в Мексике, Ираке (проект «Западная Курна-2»), Египте, Персидском и Гвинейском заливах, Черном, Каспийском и Баренцевом морях. В 2020 году успешность поисково-разведочного бурения Группы находится в пределах 90%, что является многолетним максимумом и выше аналогичного показателя у иностранных нефтемейджеров. При этом в Ираке, Египте и Мексике, а также на территории России — в Большехетской впадине, Каспийском море, Тимано-Печоре и Предуралье — успешность составила 100%.

Перспективы роста

Проекты с высокой добавленной стоимостью находятся в приоритете компании. Они связаны как с разработкой новых месторождений, так и с увеличением добычи на зрелых месторождениях за счет увеличения объема эксплуатационного бурения и операций по повышению нефтеотдачи пластов.

Ключевыми проектами роста являются месторождения российского шельфа Каспийского моря. Благодаря усилиям компании в этом регионе было открыто десять месторождений с суммарными начальными извлекаемыми запасами 7 млрд баррелей н.э. Месторождения Северного Каспия отличаются уникальной геологией, позволяющей достигать рекордных начальных дебитов добычи углеводородов. Только за счет развития добывающих мощностей на существующих месторождениях компания может увеличить объем добычи нефти на 24,5 млн баррелей в год, природного газа — на 10 млрд куб. м в год. При этом ключевые направления развития заключаются в увеличении вертикальной интеграции, направленной на увеличение переработки и выпуска продукции с высокой добавленной стоимостью в сфере нефте- и газохимии.

По оценкам компании, структура потребления первичной энергии будет меняться в сторону увеличения доли возобновляемых источников в энергетическом балансе. Доля ископаемых топлив в первичном потреблении энергии будет снижаться, однако оставаться при этом значительной.

Транспорт является ключевым фактором неопределенности для спроса на нефть. Но даже при пессимистическом для двигателей внутреннего сгорания прогнозе потребление жидких углеводородов будет оставаться стабильным минимум до 2030 года. В базовом сценарии рост потребления жидких углеводородов будет продолжаться до 2035 года до уровня в 110 млн баррелей в сутки, прежде чем перейти к снижению. Спрос на газ в среднесрочной перспективе будет демонстрировать более высокие темпы роста — углеродный след природного газа существенно ниже, чем нефти и угля, что будет стимулировать его использование в индустриальных странах на горизонте до 2050 года. По оценкам компании, потребность в новых проектах добычи газа к 2050 году оценивается в диапазоне от 2,3 до 4,4 трлн куб. м. В связи с этим ЛУКОЙЛ уделят особое значение развитию своего газового бизнеса.

Естественное падение добычи крупных западных нефтемейджоров, которые в последние несколько лет примерно вдвое сократили инвестиции в геологоразведку и освоение месторождений, может привести к росту себестоимости барреля к 2030 году до уровня в $69–80. Это приведет к росту маржинальности барреля компании ЛУКОЙЛ даже при сохранении текущих трендов, поскольку у Группы обширная ресурсная база и одна из самых низких в мире себестоимостей.

Затраты на разработку и операционные расходы компании ЛУКОЙЛ составляют $9 за баррель н.э. для традиционных месторождений, $13 — для средних и около $25 — для сложно извлекаемых запасов сверхвязкой нефти.

Финансовые результаты

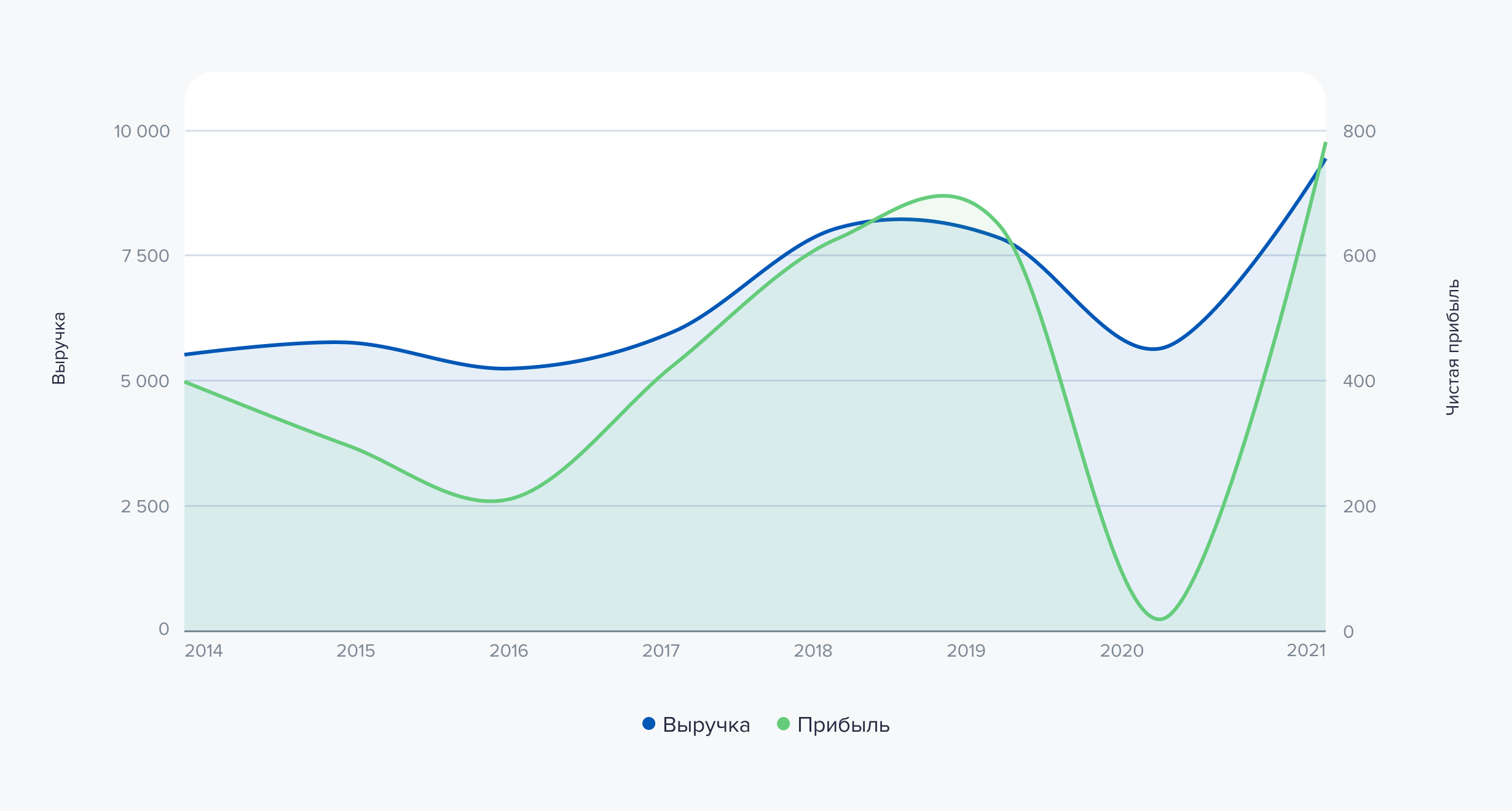

По итогу 2021 года выручка от реализации продукции компании составила 9 435,1 млрд рублей, увеличившись на 67,3% по сравнению с 2020 годом. Такая динамика в основном связана с ростом цен на углеводороды, изменением курса рубля, увеличением объемов добычи нефти в России и газа за рубежом, а также объемов переработки и трейдинга нефтью и нефтепродуктами.

Средняя цена реализации нефти сорта Urals выросла на 67% до $69,10 за баррель, дизельного топлива — на 58,6% до $582,33 за тонну, высокооктанового бензина — на 77% до $676,22 за тонну. Средние оптовые цены на дизельное топливо и бензин (Аи-92) в России за год увеличились на 17% г/г — до 43 625 и 46 083 руб/т.

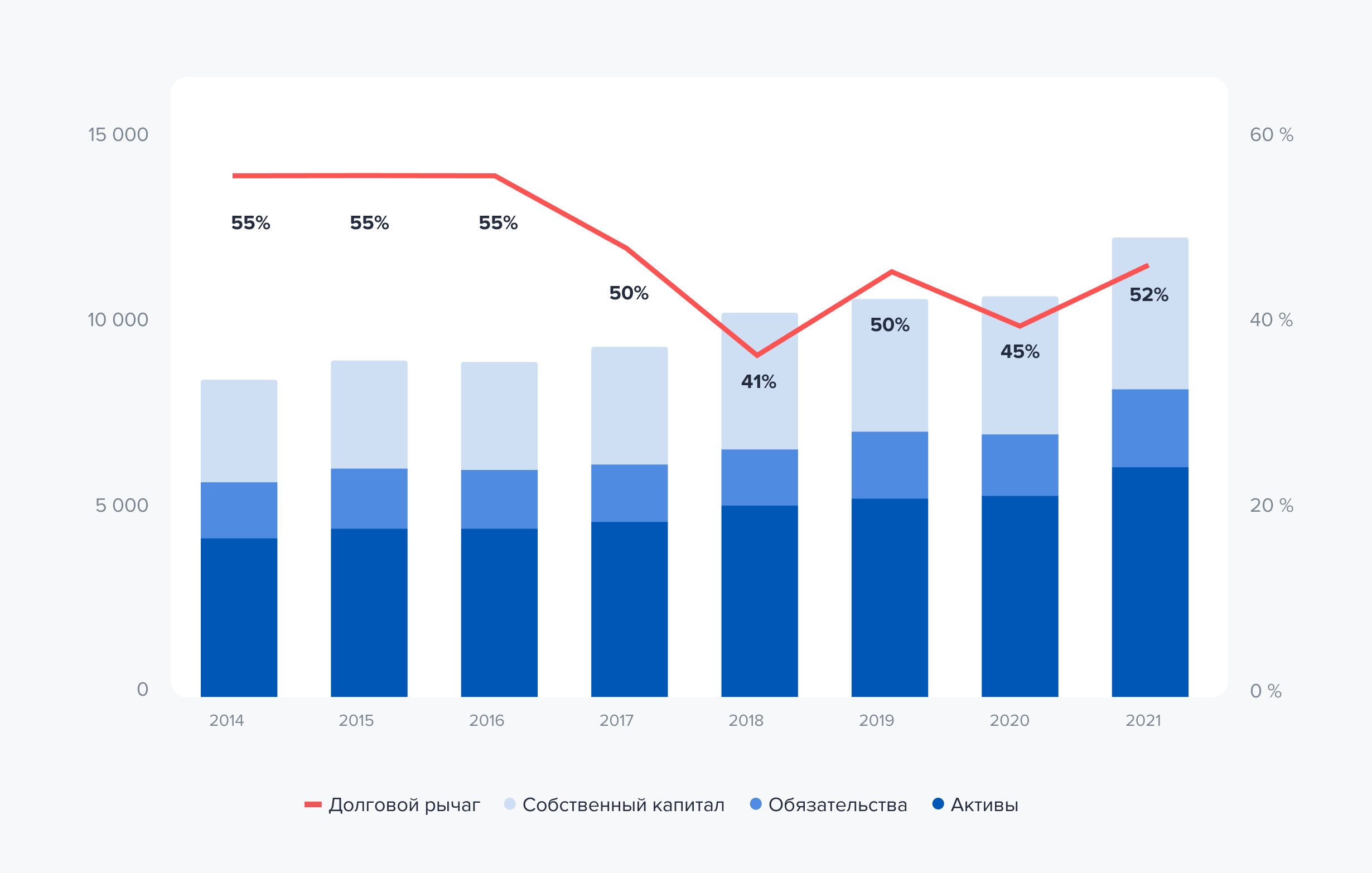

Показатель EBITDA увеличился более чем в два раза и составил 1 404,4 млрд рублей. При этом рост EBITDA сдерживался отменой налоговых стимулов по высоковязкой нефти и ухудшением результатов розничного бизнеса в России. По состоянию на конец 2021 года соотношение «чистый долг / EBITDA» составило 0,54х, а операционная прибыль превышает процентные расходы в 36 раз.

За этот же период чистая прибыль компании увеличилась до 773,4 млрд рублей по сравнению с прибылью в размере 15,2 млрд рублей годом ранее, а свободный денежный поток достиг 693,6 млрд рублей по сравнению с 281,1 млрд рублей в 2020 году. За счет сохранения высоких экспортных цен на нефть и нефтепродукты высокая динамика доходов компании может сохраниться и в текущем году.

Динамика выручки и чистой прибыли. Источник данных: аналитический отдел ГПБ Инвестиции

Структура баланса компании ЛУКОЙЛ. Источник данных: аналитический отдел ГПБ Инвестиции

Акционерная доходность

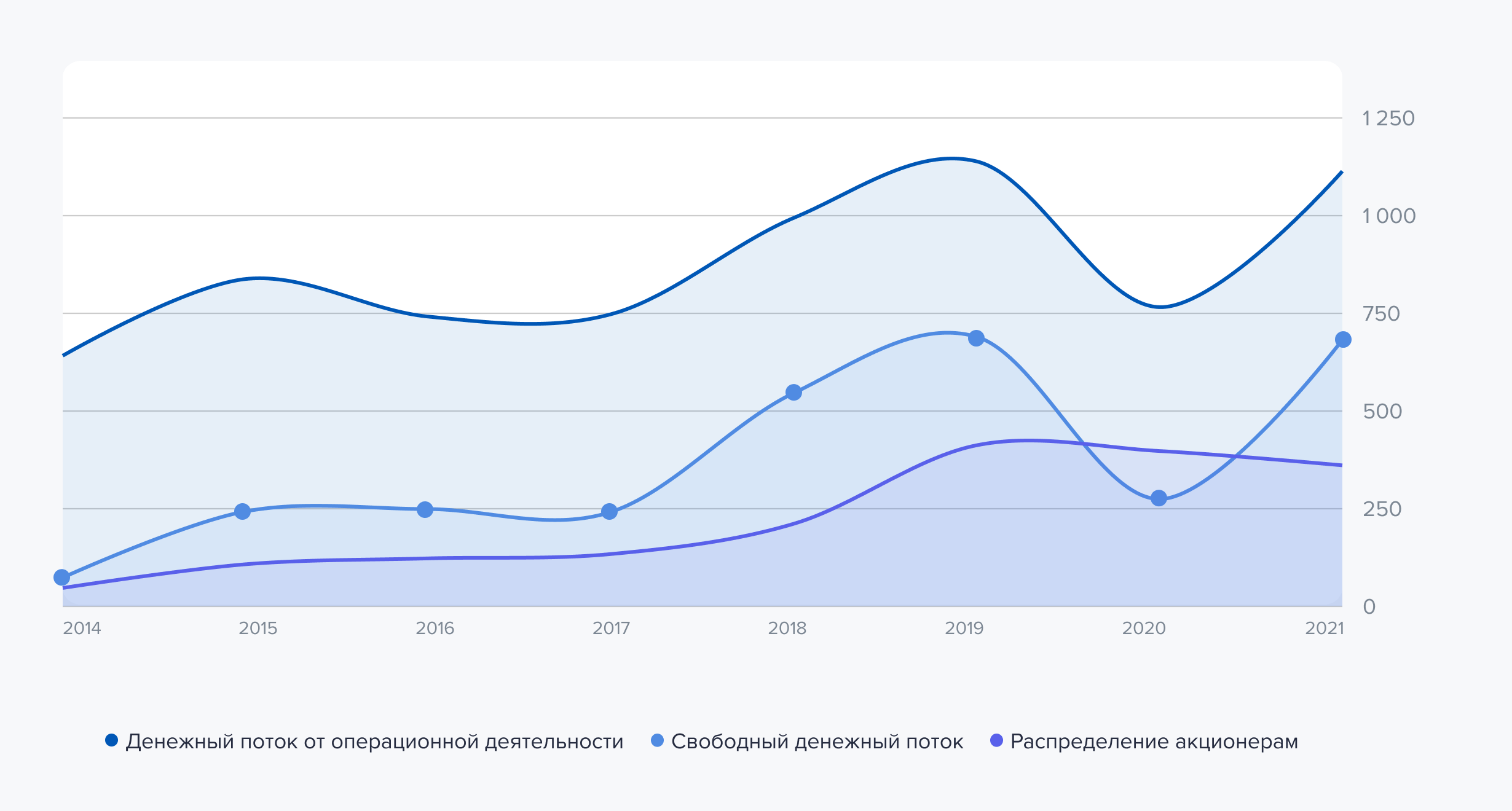

У компании прогрессивная дивидендная политика, направленная на сбалансированное распределение денежного потока. Ее ключевыми положениями является направление на выплату дивидендов не менее 100% от скорректированного свободного денежного потока компании по данным МСФО.

Дивиденды выплачиваются дважды в год, при этом размер промежуточного дивиденда рассчитывается по данным консолидированной финансовой отчетности за шесть месяцев. Кроме этого, компания периодически выкупает собственные акции, тем самым увеличивая долю существующих акционеров и размер свободного денежного потока в расчете на акцию.

Динамика денежных потоков компании. Источник данных: аналитический отдел ГПБ Инвестиции

Прогноз

В отличие от Газпрома и Роснефти, ЛУКОЙЛ — негосударственная энергетическая компания. Это один из крупнейших производителей нефти и газа в России, который отличается высокой операционной эффективностью и стабильной дивидендной политикой. Низкий уровень долга, сильный портфель активов в разведке и добыче, а также перспективы роста маржи за счет увеличения переработки и объемов выпуска продукции с высокой добавленной стоимостью делают ценные бумаги компании привлекательными для инвесторов.

В данный момент компания торгуется почти по такой же цене, как и после снижения фондовых рынков на фоне COVID-19, когда нефть стоила $30. Сегодня нефть торгуется в районе $110 за баррель, при этом экспортные доходы компании номинированы в долларах при относительно стабильных затратах в рублях.

В данный момент производители российской нефти вынуждены ее продавать с дисконтом $25–30 к сорту Brent по сравнению с $2–3 кварталом ранее. Однако даже с таким дисконтом экспортная цена сырой нефти в диапазоне $80–90 значительно превышает среднюю цену за 2021 год. С учетом изменения курса рубля стоимость российской нефти оценивается в районе рекордных 8800 рублей за баррель.

Ориентировочный форвардный коэффициент P/E 4,7 и дивидендная доходность выше 16% показывают, что у компании есть потенциал роста.

Прогнозная цена акций ЛУКОЙЛ — 7250 рублей. Потенциал роста — 30% на горизонте 1–2 лет без учета доходности от выплаты дивидендов и обратного выкупа акций.

Разведка и добыча нефти и газа являются центральным звеном деятельности компании. ЛУКОЙЛ осуществляет разведку и добычу в 14 странах мира, основные проекты сосредоточены в России, Средней Азии и на Ближнем Востоке.

Запасы и геологоразведка

По состоянию на конец 2021 года объем доказанных и вероятных запасов компании оценивался в размере 21,3 млн баррелей н. э., а с учетом возможных — 24,2 млн баррелей н. э. Почти 90% доказанных запасов углеводородов приходится на Россию, основная часть которых располагается в Западной Сибири. По международным проектам 40% доказанных запасов приходится на Узбекистан, где ЛУКОЙЛ реализует крупные газовые проекты. Основная часть запасов относится к категории «традиционных», которые можно добывать с суши, — это важнейшее конкурентное преимущество. Оно обеспечивает компании низкие удельные расходы на разработку и добычу. При этом около 60% доказанных запасов углеводородов относятся к категории «разбуренные» — они могут быть извлечены из существующих скважин при помощи специального оборудования.

ЛУКОЙЛ осуществляет геологоразведочные работы в 12 странах мира, при этом основной объем сосредоточен в России. За рубежом компания участвует в проектах в Мексике, Ираке (проект «Западная Курна-2»), Египте, Персидском и Гвинейском заливах, Черном, Каспийском и Баренцевом морях. В 2020 году успешность поисково-разведочного бурения Группы находится в пределах 90%, что является многолетним максимумом и выше аналогичного показателя у иностранных нефтемейджеров. При этом в Ираке, Египте и Мексике, а также на территории России — в Большехетской впадине, Каспийском море, Тимано-Печоре и Предуралье — успешность составила 100%.

Перспективы роста

Проекты с высокой добавленной стоимостью находятся в приоритете компании. Они связаны как с разработкой новых месторождений, так и с увеличением добычи на зрелых месторождениях за счет увеличения объема эксплуатационного бурения и операций по повышению нефтеотдачи пластов.

Ключевыми проектами роста являются месторождения российского шельфа Каспийского моря. Благодаря усилиям компании в этом регионе было открыто десять месторождений с суммарными начальными извлекаемыми запасами 7 млрд баррелей н.э. Месторождения Северного Каспия отличаются уникальной геологией, позволяющей достигать рекордных начальных дебитов добычи углеводородов. Только за счет развития добывающих мощностей на существующих месторождениях компания может увеличить объем добычи нефти на 24,5 млн баррелей в год, природного газа — на 10 млрд куб. м в год. При этом ключевые направления развития заключаются в увеличении вертикальной интеграции, направленной на увеличение переработки и выпуска продукции с высокой добавленной стоимостью в сфере нефте- и газохимии.

По оценкам компании, структура потребления первичной энергии будет меняться в сторону увеличения доли возобновляемых источников в энергетическом балансе. Доля ископаемых топлив в первичном потреблении энергии будет снижаться, однако оставаться при этом значительной.

Транспорт является ключевым фактором неопределенности для спроса на нефть. Но даже при пессимистическом для двигателей внутреннего сгорания прогнозе потребление жидких углеводородов будет оставаться стабильным минимум до 2030 года. В базовом сценарии рост потребления жидких углеводородов будет продолжаться до 2035 года до уровня в 110 млн баррелей в сутки, прежде чем перейти к снижению. Спрос на газ в среднесрочной перспективе будет демонстрировать более высокие темпы роста — углеродный след природного газа существенно ниже, чем нефти и угля, что будет стимулировать его использование в индустриальных странах на горизонте до 2050 года. По оценкам компании, потребность в новых проектах добычи газа к 2050 году оценивается в диапазоне от 2,3 до 4,4 трлн куб. м. В связи с этим ЛУКОЙЛ уделят особое значение развитию своего газового бизнеса.

Естественное падение добычи крупных западных нефтемейджоров, которые в последние несколько лет примерно вдвое сократили инвестиции в геологоразведку и освоение месторождений, может привести к росту себестоимости барреля к 2030 году до уровня в $69–80. Это приведет к росту маржинальности барреля компании ЛУКОЙЛ даже при сохранении текущих трендов, поскольку у Группы обширная ресурсная база и одна из самых низких в мире себестоимостей.

Затраты на разработку и операционные расходы компании ЛУКОЙЛ составляют $9 за баррель н.э. для традиционных месторождений, $13 — для средних и около $25 — для сложно извлекаемых запасов сверхвязкой нефти.

Финансовые результаты

По итогу 2021 года выручка от реализации продукции компании составила 9 435,1 млрд рублей, увеличившись на 67,3% по сравнению с 2020 годом. Такая динамика в основном связана с ростом цен на углеводороды, изменением курса рубля, увеличением объемов добычи нефти в России и газа за рубежом, а также объемов переработки и трейдинга нефтью и нефтепродуктами.

Средняя цена реализации нефти сорта Urals выросла на 67% до $69,10 за баррель, дизельного топлива — на 58,6% до $582,33 за тонну, высокооктанового бензина — на 77% до $676,22 за тонну. Средние оптовые цены на дизельное топливо и бензин (Аи-92) в России за год увеличились на 17% г/г — до 43 625 и 46 083 руб/т.

Показатель EBITDA увеличился более чем в два раза и составил 1 404,4 млрд рублей. При этом рост EBITDA сдерживался отменой налоговых стимулов по высоковязкой нефти и ухудшением результатов розничного бизнеса в России. По состоянию на конец 2021 года соотношение «чистый долг / EBITDA» составило 0,54х, а операционная прибыль превышает процентные расходы в 36 раз.

За этот же период чистая прибыль компании увеличилась до 773,4 млрд рублей по сравнению с прибылью в размере 15,2 млрд рублей годом ранее, а свободный денежный поток достиг 693,6 млрд рублей по сравнению с 281,1 млрд рублей в 2020 году. За счет сохранения высоких экспортных цен на нефть и нефтепродукты высокая динамика доходов компании может сохраниться и в текущем году.

Динамика выручки и чистой прибыли. Источник данных: аналитический отдел ГПБ Инвестиции

Структура баланса компании ЛУКОЙЛ. Источник данных: аналитический отдел ГПБ Инвестиции

Акционерная доходность

У компании прогрессивная дивидендная политика, направленная на сбалансированное распределение денежного потока. Ее ключевыми положениями является направление на выплату дивидендов не менее 100% от скорректированного свободного денежного потока компании по данным МСФО.

Дивиденды выплачиваются дважды в год, при этом размер промежуточного дивиденда рассчитывается по данным консолидированной финансовой отчетности за шесть месяцев. Кроме этого, компания периодически выкупает собственные акции, тем самым увеличивая долю существующих акционеров и размер свободного денежного потока в расчете на акцию.

Динамика денежных потоков компании. Источник данных: аналитический отдел ГПБ Инвестиции

Прогноз

В отличие от Газпрома и Роснефти, ЛУКОЙЛ — негосударственная энергетическая компания. Это один из крупнейших производителей нефти и газа в России, который отличается высокой операционной эффективностью и стабильной дивидендной политикой. Низкий уровень долга, сильный портфель активов в разведке и добыче, а также перспективы роста маржи за счет увеличения переработки и объемов выпуска продукции с высокой добавленной стоимостью делают ценные бумаги компании привлекательными для инвесторов.

В данный момент компания торгуется почти по такой же цене, как и после снижения фондовых рынков на фоне COVID-19, когда нефть стоила $30. Сегодня нефть торгуется в районе $110 за баррель, при этом экспортные доходы компании номинированы в долларах при относительно стабильных затратах в рублях.

В данный момент производители российской нефти вынуждены ее продавать с дисконтом $25–30 к сорту Brent по сравнению с $2–3 кварталом ранее. Однако даже с таким дисконтом экспортная цена сырой нефти в диапазоне $80–90 значительно превышает среднюю цену за 2021 год. С учетом изменения курса рубля стоимость российской нефти оценивается в районе рекордных 8800 рублей за баррель.

Ориентировочный форвардный коэффициент P/E 4,7 и дивидендная доходность выше 16% показывают, что у компании есть потенциал роста.

Прогнозная цена акций ЛУКОЙЛ — 7250 рублей. Потенциал роста — 30% на горизонте 1–2 лет без учета доходности от выплаты дивидендов и обратного выкупа акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба