28 апреля 2022 Conomy Рыжков Сергей

В этой статье разберем инфляцию и чего от нее ожидать, а также поговорим о ключевой ставке.

Про инфляцию

Вчера Росстат раскрыл данные о недельной инфляции на 22 апреля, она составила 0,25%. Вторую неделю подряд показатель держится на докризисном уровне в районе 0,23%. Текущие темпы роста соответствуют годовой инфляции в 12,6%, но из-за низкой базы прошлого года показатель значительно выше, если быть точным, то 17,7%.

Недельные данные указывают на то, что максимальный ценовой всплеск остался позади, но проинфляционные факторы все еще сохраняются. Основными из них являются проблемы с логистикой и невозможность переключиться на внутренних поставщиков (отсутствие отбеливателя для бумаги как пример). В связи с этим ценовое давление в этом году будет оставаться высоким.

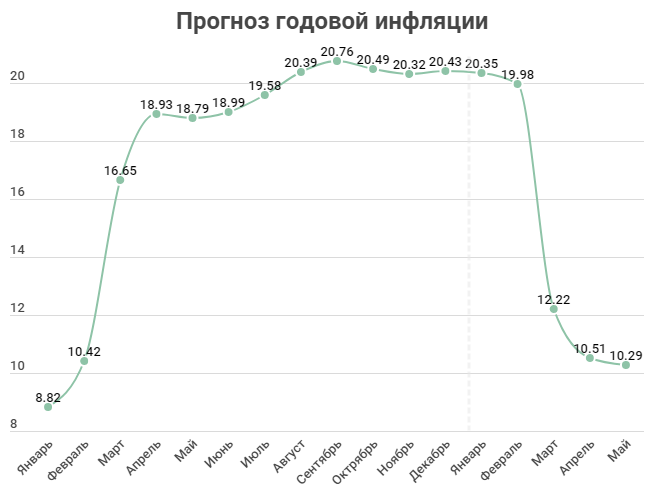

В моем прогнозе годовая инфляция достигнет пика в сентябре, показатель составит 20,76%. Потом она будет находиться в условном боковике, и реальное снижение произойдет только в марте 2023 года, когда эффект низкой базы себя исчерпает. По итогам этого года ожидаю инфляцию в 20,43%, чуть ниже, чем в заявлениях Кудрина (20,7%), в 23 году - 8,65%.

Прогноз на графике выше может показаться нелепым из-за резкого снижения показателя в марте, но, как уже было сказано ранее, это связанно с эффектом низкой базы. Подобное уже происходило в конце 2015 — начале 2016 года, но снижение было более плавным. Связанно это с тем, что в кризисный период, конец 2014 — начало 2015, инфляция росла более плавными темпами. Сравните с чуть ли не вертикальной прямой вверх в 2022 году.

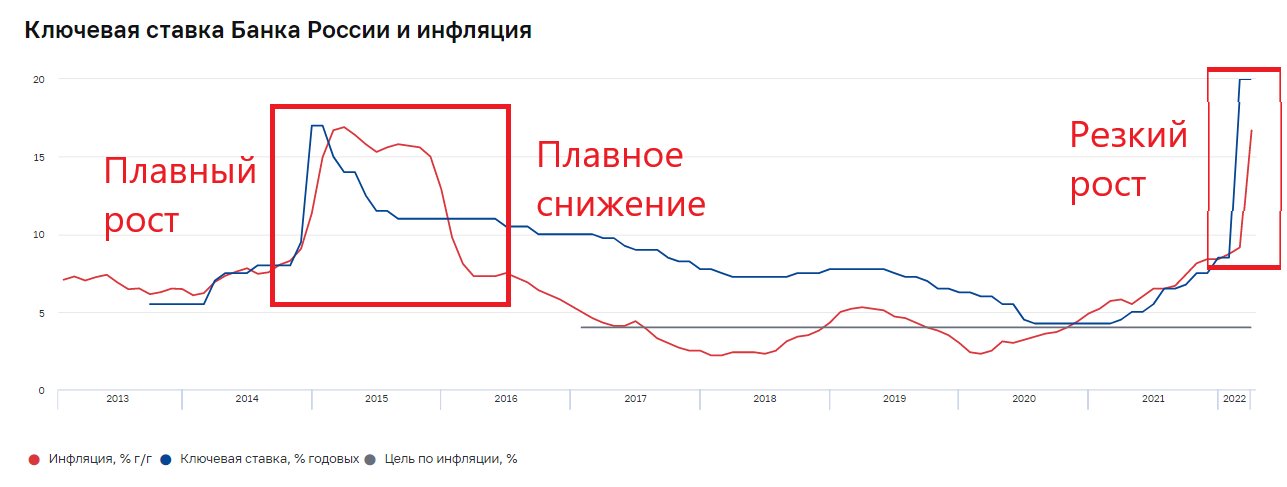

Завтра, 29 апреля, будет заседание ЦБ. На мой взгляд, данных достаточно, чтобы начать снижение ставки, но все еще слишком мало для более радикальных действий. Снижение до 16,5% было бы умеренным шагом. Сохранение на уровне 17% тоже можно будет понять, необходимо больше данных для оценки, а нужные будут не раньше июня — июля. К концу года, при удержании средних темпов роста недельной инфляции на уровне 0,23%, ключевую ставку должны снизить до 13%.

Заключение

Недельные данные указывают на замедление роста цен, но проинфляционные факторы все еще остаются. К ним относятся проблемы с логистикой и невозможность переключиться на внутренних поставщиков из-за их отсутствия. Мой прогноз по инфляции на конец года — 20,43%, Минэкономразвития 20,7%. Можно сказать, что у нас одинаковые ожидания по средней недельной инфляции, около 0,2%. Что касается ключевой ставки, то пока все данные указывают на необходимость снижать, но умеренно.

Про инфляцию

Вчера Росстат раскрыл данные о недельной инфляции на 22 апреля, она составила 0,25%. Вторую неделю подряд показатель держится на докризисном уровне в районе 0,23%. Текущие темпы роста соответствуют годовой инфляции в 12,6%, но из-за низкой базы прошлого года показатель значительно выше, если быть точным, то 17,7%.

Недельные данные указывают на то, что максимальный ценовой всплеск остался позади, но проинфляционные факторы все еще сохраняются. Основными из них являются проблемы с логистикой и невозможность переключиться на внутренних поставщиков (отсутствие отбеливателя для бумаги как пример). В связи с этим ценовое давление в этом году будет оставаться высоким.

В моем прогнозе годовая инфляция достигнет пика в сентябре, показатель составит 20,76%. Потом она будет находиться в условном боковике, и реальное снижение произойдет только в марте 2023 года, когда эффект низкой базы себя исчерпает. По итогам этого года ожидаю инфляцию в 20,43%, чуть ниже, чем в заявлениях Кудрина (20,7%), в 23 году - 8,65%.

Прогноз на графике выше может показаться нелепым из-за резкого снижения показателя в марте, но, как уже было сказано ранее, это связанно с эффектом низкой базы. Подобное уже происходило в конце 2015 — начале 2016 года, но снижение было более плавным. Связанно это с тем, что в кризисный период, конец 2014 — начало 2015, инфляция росла более плавными темпами. Сравните с чуть ли не вертикальной прямой вверх в 2022 году.

Завтра, 29 апреля, будет заседание ЦБ. На мой взгляд, данных достаточно, чтобы начать снижение ставки, но все еще слишком мало для более радикальных действий. Снижение до 16,5% было бы умеренным шагом. Сохранение на уровне 17% тоже можно будет понять, необходимо больше данных для оценки, а нужные будут не раньше июня — июля. К концу года, при удержании средних темпов роста недельной инфляции на уровне 0,23%, ключевую ставку должны снизить до 13%.

Заключение

Недельные данные указывают на замедление роста цен, но проинфляционные факторы все еще остаются. К ним относятся проблемы с логистикой и невозможность переключиться на внутренних поставщиков из-за их отсутствия. Мой прогноз по инфляции на конец года — 20,43%, Минэкономразвития 20,7%. Можно сказать, что у нас одинаковые ожидания по средней недельной инфляции, около 0,2%. Что касается ключевой ставки, то пока все данные указывают на необходимость снижать, но умеренно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба