24 мая 2022 БКС Экспресс Покровский Никита

Американский рынок продолжает падение, начавшееся с начала года. Сейчас усилилась вероятность формирования отскока, но о глобальном развороте говорить преждевременно. Разберемся в текущей картине и рассмотрим дальнейшие варианты развития ситуации.

С начала года инвестор мог заработать, пожалуй, только в секторах, связанных с товарными рынками, в отдельных акциях из сектора здравоохранения, вроде Merck (MRK), AbbVie (ABBV) и Bristol–Myers Squibb (BMY), и в ситуативных историях. На рынке реализовались риски, которые последовательно анализировались в течение прошлого года.

Внешне может показаться, что идеи для среднесрочного и долгосрочного инвестирования сейчас отсутствуют: большинство бумаг все еще выглядят дорогими и индексы с высокой вероятностью могут продолжить падать и дальше. Но это не так. Существует отдельный класс акций с особой характеристикой, который уже растет против падающего рынка или в целом выглядит лучше и с высокой вероятностью будет интересен на следующем цикле экономического роста. Инвестору стоит подготовиться заранее.

Глобалмакро

Чтобы определиться, что искать и стоит ли вообще, рассмотрим ключевые характеристики текущего и ближайшего момента.

• Годовая инфляция в США несколько замедлилась и по итогам апреля составила 8,3% г/г. Если воспользоваться специальными программами и построить исторические циклы роста инфляции, то можно увидеть, что потенциально мы находимся в районе локального максимума. Необходимо отметить, что это не означает резкого снижения в будущем, но с высокой вероятностью до 2026 г. как минимум будет наблюдаться процесс замедления.

• Обычно укрепление доллара вызывает снижение цен на товары или по меньшей мере замедление темпов роста, что в свою очередь приводит к снижению инфляции. В среднесрочной перспективе это позволит регулятору начинать понижение ставки при достижении ожидаемых значений. Поскольку рынок закладывает данные действия со стороны ФРС несколько раньше факта, происходит повышение рынка облигаций, что оказывает бычье воздействие на акции.

Сейчас доллар вошел в цикл роста, который может продолжиться до середины 2024 г. А значит, описанный сценарий становится более чем вероятным для ближайших лет. Конечно, инвесторы могут сказать, что укрепление американской валюты, происходившее в последние месяцы, не слишком тормозило рост товарных рынков и инфляцию, но этот процесс всегда происходит с задержкой. Продолжение укрепления валюты и цикл поднятия ставки сделает свое дело. Более того, на мой взгляд, начинает появляться все больше сигналов о том, что ФРС не будет повышать ставки столь сильно, как этого ожидает большинство.

Итого: Несмотря на возможную локальную волатильность товарные рынки будут охлаждаться, а значит и инфляция пойдет вниз. Для акций, как класса активов, за последние 70 лет это всегда было очень позитивным сигналом. Падение инфляции прежде всего станет благоприятным для компаний из индустриального сектора и производителей потребительских товаров длительного пользования.

• В последнее время можно часто услышать о том, что в США может произойти рецессия. Как и ожидалось, прогнозы по ВВП США на конец года стали снижаться. Большинство инвестдомов теперь видит темпы роста в районе 2–2,5% г/г., что в целом неплохо и будет на уровне медианных значений последних 10 лет. Но сможет ли экономика достичь этого результата, станет ясно по итогам II квартала.

Различные индексы деловой активности находятся на достаточно высоких уровнях и, скорее, стоит ожидать также некоторого охлаждения. Но в целом ничего катастрофического не наблюдается.

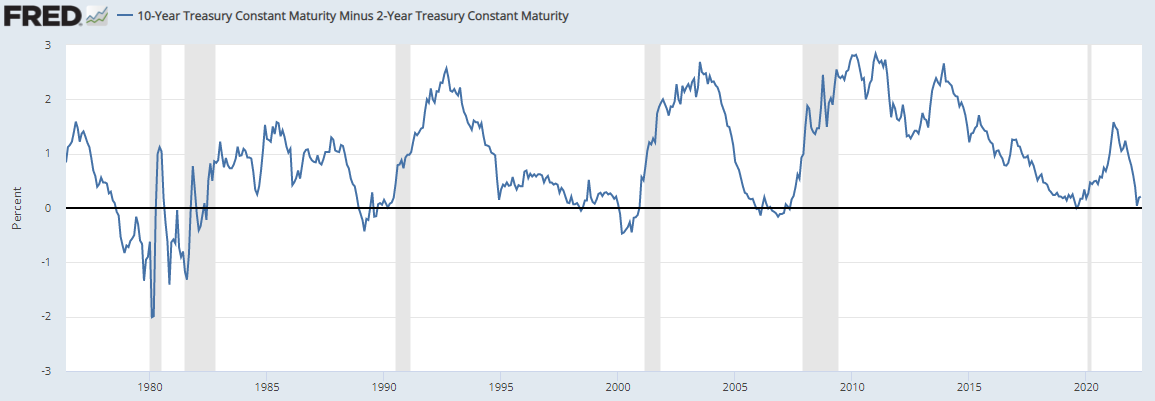

Обычно рецессия происходила после выхода спреда (на графике отмечено серым) доходностей между 2-х и 10-летними облигациями из состояниями инвертирования. В этом году она лишь ненадолго удержалась в этом состоянии, подобно ситуации во время пандемии.

Если использовать данную закономерность как инструмент для прогнозирования, то можно предположить, что на самом деле либо мы уже находимся в мини-рецессии и произойдет мягкая посадка экономики, либо же нас ожидает масштабный кризис на рынках, но только несколько позже. При обоих сценариях для инвесторов сохраняются варианты для вложений. При первом открываются долгосрочные возможности в определенных бумагах, при втором — срок инвестирования в них же должен быть ограничен среднесрочным горизонтом.

Произошедшее сейчас падение на рынке является результатом не какого-то краха из-за опасений рецессии, как это пишет большинство, а структурного пересмотра ценности активов. И речь не только о перетоке капиталов из акций роста в акции стоимости. Большинство из Value-акций уже, скорее всего, показали свои локальные максимумы.

Гиперимперия

Без краткого рассмотрения последнего компонента невозможно было бы произвести поиск бумаг интересных для вложения. Хотя по вопросу данного направления и его взаимосвязи с рынком можно было бы написать отдельную объемную статью.

Политика, как известно, концентрированное выражение экономики. И тут необходимо рассмотреть два направления.

• Внутренний контур. Перед прошлыми президентскими выборами активно росли сектора и бумаги компаний, развитие которых собирались поддерживать демократы. То же самое будет наблюдаться и в этот раз, только теперь в отношении республиканцев, которые с высокой вероятностью одержат победу в ближайших избирательных компаниях.

К основным спонсорам Республиканской партии (Grand Old Party) обычно относятся представители так называемой старой экономики в основном из индустриального сектора, но есть и техи, например Microsoft, а теперь похоже и Tesla, после заявлений Маска. Их приход к власти усилит изменения, которые будут происходить на внешнем контуре и будут соответствовать интересам.

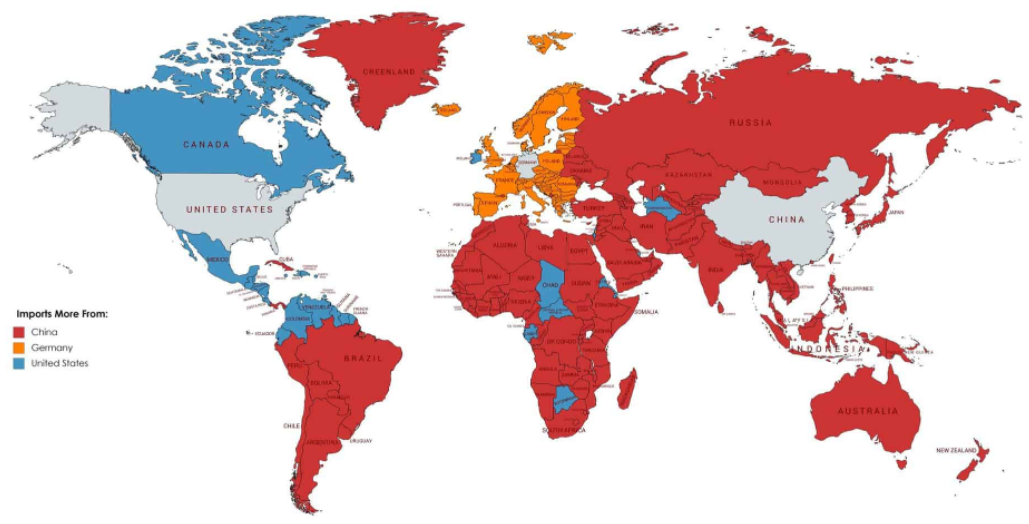

• Внешний контур. После того как Китай стал ведущим торговым партнером для большинства стран мира, глобализация в том виде, что была ранее, больше не нужна элите США. Мир заговорил о регионализации, о глобальном переделе рынков и, скорее всего, так и произойдет. Только речь пойдет не о распаде на мелкие объединения, а о создании очень крупных регионов, своего рода «гиперимпериях», как называл такие структуры Жак Аттали. К этому готово почти все.

На данный момент не особо ясно, насколько закрытыми будут контуры этих систем. Кроме того, не до конца сформированы границы — идет большая борьба за Африку и Латинскую Америку, которая будет усиливаться в ближайшие годы.

Множество действующих производств будет перенесено из азиатского региона или в целом создано заново (план развития Intel как пример), но уже на территории «западного лагеря» для производства товаров и торговли внутри гиперимперии. Этот сценарий, а также снижение инфляции будет играть на руку представителям из Grand Old Party и ее спонсорам. Европа и ее промышленность, как конкурент были устранены и поставлены под полный контроль.

Итого: в выигрыше снова будут компаний, занимающийся реальным производством или услугами, связанными напрямую с ним или использующие для их предоставления реальные материальные активы.

На кого обратить внимание

Примером компаний крупной капитализации из индустриального сектора могут быть — Honeywell (HON) и Dow Chemical (DOW). Из технологического, после еще одной волны коррекции, стоит обратить внимание на Microsoft (MSFT) и Intel (Intel). Из сектора телекоммуникацией — AT&T (T).

Пользуясь описанными критериями, инвестор может найти очень широкий спектр интересных объектов для инвестиций, несмотря на падающий рынок. Большинство их них на данный момент сконцентрировано среди бумаг малой и средней капитализации.

Оценки отраслевых аналитиков относительно роста прибыли и выручки на 2023 г. подтверждают выводы. В лидерах в основном будут индустрии имеющие характеристики рассмотренные в рамках концепта, а вот представители товарных рынков в аутсайдерах.

Данный список также можно использовать для рассмотрения отдельных индустрий и поиска внутри них наиболее интересных бумаг. Как можно увидеть ожидается, что в 2023 г. прибыли сильнее всего по мнению аналитиков возрастут в индустриальном и секторе потребительских товаров длительного пользования.

С начала года инвестор мог заработать, пожалуй, только в секторах, связанных с товарными рынками, в отдельных акциях из сектора здравоохранения, вроде Merck (MRK), AbbVie (ABBV) и Bristol–Myers Squibb (BMY), и в ситуативных историях. На рынке реализовались риски, которые последовательно анализировались в течение прошлого года.

Внешне может показаться, что идеи для среднесрочного и долгосрочного инвестирования сейчас отсутствуют: большинство бумаг все еще выглядят дорогими и индексы с высокой вероятностью могут продолжить падать и дальше. Но это не так. Существует отдельный класс акций с особой характеристикой, который уже растет против падающего рынка или в целом выглядит лучше и с высокой вероятностью будет интересен на следующем цикле экономического роста. Инвестору стоит подготовиться заранее.

Глобалмакро

Чтобы определиться, что искать и стоит ли вообще, рассмотрим ключевые характеристики текущего и ближайшего момента.

• Годовая инфляция в США несколько замедлилась и по итогам апреля составила 8,3% г/г. Если воспользоваться специальными программами и построить исторические циклы роста инфляции, то можно увидеть, что потенциально мы находимся в районе локального максимума. Необходимо отметить, что это не означает резкого снижения в будущем, но с высокой вероятностью до 2026 г. как минимум будет наблюдаться процесс замедления.

• Обычно укрепление доллара вызывает снижение цен на товары или по меньшей мере замедление темпов роста, что в свою очередь приводит к снижению инфляции. В среднесрочной перспективе это позволит регулятору начинать понижение ставки при достижении ожидаемых значений. Поскольку рынок закладывает данные действия со стороны ФРС несколько раньше факта, происходит повышение рынка облигаций, что оказывает бычье воздействие на акции.

Сейчас доллар вошел в цикл роста, который может продолжиться до середины 2024 г. А значит, описанный сценарий становится более чем вероятным для ближайших лет. Конечно, инвесторы могут сказать, что укрепление американской валюты, происходившее в последние месяцы, не слишком тормозило рост товарных рынков и инфляцию, но этот процесс всегда происходит с задержкой. Продолжение укрепления валюты и цикл поднятия ставки сделает свое дело. Более того, на мой взгляд, начинает появляться все больше сигналов о том, что ФРС не будет повышать ставки столь сильно, как этого ожидает большинство.

Итого: Несмотря на возможную локальную волатильность товарные рынки будут охлаждаться, а значит и инфляция пойдет вниз. Для акций, как класса активов, за последние 70 лет это всегда было очень позитивным сигналом. Падение инфляции прежде всего станет благоприятным для компаний из индустриального сектора и производителей потребительских товаров длительного пользования.

• В последнее время можно часто услышать о том, что в США может произойти рецессия. Как и ожидалось, прогнозы по ВВП США на конец года стали снижаться. Большинство инвестдомов теперь видит темпы роста в районе 2–2,5% г/г., что в целом неплохо и будет на уровне медианных значений последних 10 лет. Но сможет ли экономика достичь этого результата, станет ясно по итогам II квартала.

Различные индексы деловой активности находятся на достаточно высоких уровнях и, скорее, стоит ожидать также некоторого охлаждения. Но в целом ничего катастрофического не наблюдается.

Обычно рецессия происходила после выхода спреда (на графике отмечено серым) доходностей между 2-х и 10-летними облигациями из состояниями инвертирования. В этом году она лишь ненадолго удержалась в этом состоянии, подобно ситуации во время пандемии.

Если использовать данную закономерность как инструмент для прогнозирования, то можно предположить, что на самом деле либо мы уже находимся в мини-рецессии и произойдет мягкая посадка экономики, либо же нас ожидает масштабный кризис на рынках, но только несколько позже. При обоих сценариях для инвесторов сохраняются варианты для вложений. При первом открываются долгосрочные возможности в определенных бумагах, при втором — срок инвестирования в них же должен быть ограничен среднесрочным горизонтом.

Произошедшее сейчас падение на рынке является результатом не какого-то краха из-за опасений рецессии, как это пишет большинство, а структурного пересмотра ценности активов. И речь не только о перетоке капиталов из акций роста в акции стоимости. Большинство из Value-акций уже, скорее всего, показали свои локальные максимумы.

Гиперимперия

Без краткого рассмотрения последнего компонента невозможно было бы произвести поиск бумаг интересных для вложения. Хотя по вопросу данного направления и его взаимосвязи с рынком можно было бы написать отдельную объемную статью.

Политика, как известно, концентрированное выражение экономики. И тут необходимо рассмотреть два направления.

• Внутренний контур. Перед прошлыми президентскими выборами активно росли сектора и бумаги компаний, развитие которых собирались поддерживать демократы. То же самое будет наблюдаться и в этот раз, только теперь в отношении республиканцев, которые с высокой вероятностью одержат победу в ближайших избирательных компаниях.

К основным спонсорам Республиканской партии (Grand Old Party) обычно относятся представители так называемой старой экономики в основном из индустриального сектора, но есть и техи, например Microsoft, а теперь похоже и Tesla, после заявлений Маска. Их приход к власти усилит изменения, которые будут происходить на внешнем контуре и будут соответствовать интересам.

• Внешний контур. После того как Китай стал ведущим торговым партнером для большинства стран мира, глобализация в том виде, что была ранее, больше не нужна элите США. Мир заговорил о регионализации, о глобальном переделе рынков и, скорее всего, так и произойдет. Только речь пойдет не о распаде на мелкие объединения, а о создании очень крупных регионов, своего рода «гиперимпериях», как называл такие структуры Жак Аттали. К этому готово почти все.

На данный момент не особо ясно, насколько закрытыми будут контуры этих систем. Кроме того, не до конца сформированы границы — идет большая борьба за Африку и Латинскую Америку, которая будет усиливаться в ближайшие годы.

Множество действующих производств будет перенесено из азиатского региона или в целом создано заново (план развития Intel как пример), но уже на территории «западного лагеря» для производства товаров и торговли внутри гиперимперии. Этот сценарий, а также снижение инфляции будет играть на руку представителям из Grand Old Party и ее спонсорам. Европа и ее промышленность, как конкурент были устранены и поставлены под полный контроль.

Итого: в выигрыше снова будут компаний, занимающийся реальным производством или услугами, связанными напрямую с ним или использующие для их предоставления реальные материальные активы.

На кого обратить внимание

Примером компаний крупной капитализации из индустриального сектора могут быть — Honeywell (HON) и Dow Chemical (DOW). Из технологического, после еще одной волны коррекции, стоит обратить внимание на Microsoft (MSFT) и Intel (Intel). Из сектора телекоммуникацией — AT&T (T).

Пользуясь описанными критериями, инвестор может найти очень широкий спектр интересных объектов для инвестиций, несмотря на падающий рынок. Большинство их них на данный момент сконцентрировано среди бумаг малой и средней капитализации.

Оценки отраслевых аналитиков относительно роста прибыли и выручки на 2023 г. подтверждают выводы. В лидерах в основном будут индустрии имеющие характеристики рассмотренные в рамках концепта, а вот представители товарных рынков в аутсайдерах.

Данный список также можно использовать для рассмотрения отдельных индустрий и поиска внутри них наиболее интересных бумаг. Как можно увидеть ожидается, что в 2023 г. прибыли сильнее всего по мнению аналитиков возрастут в индустриальном и секторе потребительских товаров длительного пользования.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба