1 июня 2022 investing.com Казарелла Франческо

Время — ключевой элемент, на который необходимо делать поправку при управлении нашими инвестиционными портфелями (особенно если мы говорим о рынках акций и облигаций).

Сейчас главной задачей инвестора является защита капитала от инфляции, после чего можно будет подумать о более долгосрочных целях, таких как покупка жилья, обеспечение достойной пенсии, оплата образования детей и так далее...

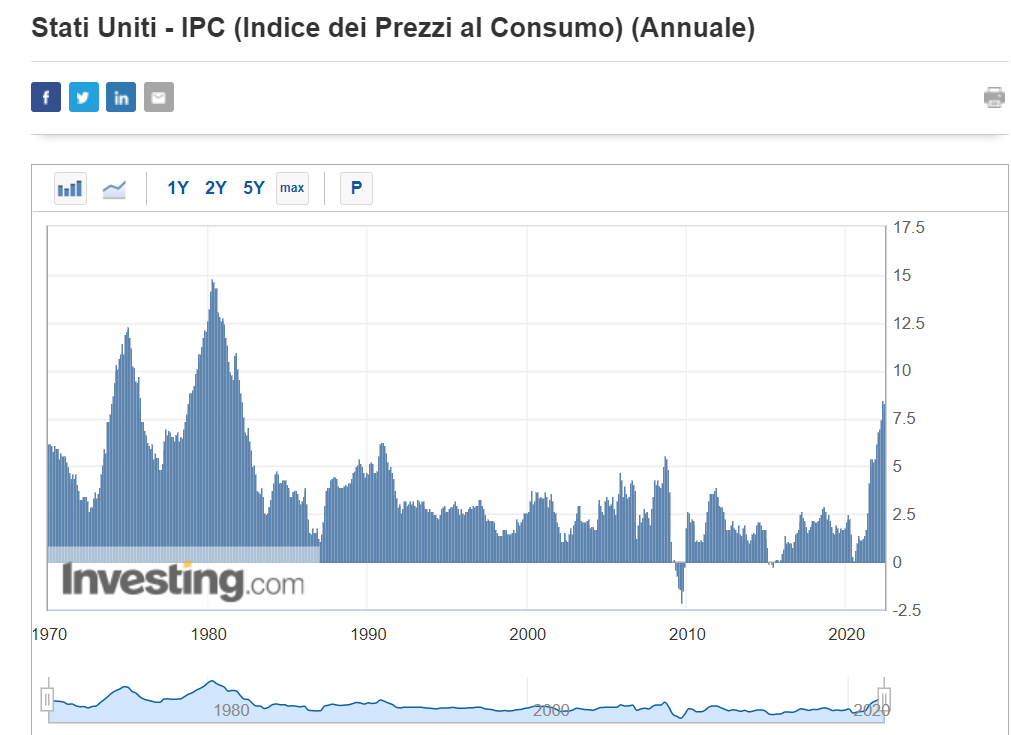

Согласно последним данным, глобальный всплеск инфляции подтолкнул ИПЦ Соединенных Штатов к 8,3% г/г, что в последний раз наблюдалось в 1970-1980 годах.

Растущая инфляция заставляет инвесторов принимать на себя дополнительный риск в попытках компенсировать ее влияние, однако цена этих нескольких процентных пунктов может быть высокой.

Очень важно понимать, как устроены рынки, а также оценивать перспективы ближайших лет.

Давайте посмотрим, как шли дела у рынка на протяжении последних 100 лет. Ниже представлена инвестиционная отдача фондового рынка (в виде индексов S&P 500 и NASDAQ Composite, а также развивающихся рынков и глобального рынка за исключением США), 10-летних государственных облигаций США, госдолга в целом, сырьевых товаров, недвижимости, хедж-фондов и наличных денег.

Вот какие вывод можно сделать из этой таблицы (в контексте «нормальной» инфляции в размере 2-2,5%):

• Фондовый рынок остается наилучшим классом активов в среднесрочной и долгосрочной перспективе;

• Фондовый рынок США опережает глобальный и развивающиеся рынки;

• Nasdaq повторяет динамику S&P 500, и события этого десятилетия будут интересными, учитывая, что долгосрочное ралли иссякло;

• Облигации и сырьевые товары могут оставаться убыточными целые десятилетия;

• Фондовый рынок редко оказывается в минусе на десятилетнем горизонте;

• Хедж-фонды не способны опередить рынок.

Однако вопрос на 1 миллион долларов (на который никто никогда не сможет точно ответить) звучит так: «Чего нам ожидать в ближайшем десятилетии?» (2020-2030 гг.)

Давайте начнем с зависимости, которая всегда применима в среднесрочной и долгосрочной перспективе: высокие рыночные оценки снижают потенциальную отдачу в будущем (и наоборот).

Если мы посмотрим на циклически скорректированное соотношение цены и прибыли, которые также учитывают инфляцию, мы заметим явную перекупленность рынка.

Для понимания контекста: текущее значение выше отметок 1929 года. И хотя недавний спад немного «сбил» завышенные оценки, этого оказалось недостаточно.

С 1930 по 1940 совокупная годовая отдача индекса S&P 500 (включая дивиденды) составляла 1,4%. Однако за то же десятилетие глобальный рынок прибавлял по 3,9%, а облигаций — в среднем 3%.

Следует также сказать, что рынки в то время были не такими динамичными, а центральные банки — гораздо менее реактивными (а их политика не зависела от направления рынков). Произошедшие с тех пор изменения позволяют надеяться на большую отдачу.

Однако нельзя отрицать, что текущее десятилетие выглядит куда хуже, чем предыдущее (которое ознаменовалось мощным ралли, последовавшим за мировым финансовым кризисом).

В то время как прирост в 3-5% годовых выглядит вполне вероятным сценарием для текущего десятилетия, я не верю в двузначные темпы роста.

Опять же, очень важно диверсифицировать портфель как за счет различных классов активов, так и по «географическому» признаку.

Время покажет, как все обернется, но, как часто говорят в таких случаях: «предсказать нельзя — можно подготовиться».

До скорого!

Сейчас главной задачей инвестора является защита капитала от инфляции, после чего можно будет подумать о более долгосрочных целях, таких как покупка жилья, обеспечение достойной пенсии, оплата образования детей и так далее...

Согласно последним данным, глобальный всплеск инфляции подтолкнул ИПЦ Соединенных Штатов к 8,3% г/г, что в последний раз наблюдалось в 1970-1980 годах.

Растущая инфляция заставляет инвесторов принимать на себя дополнительный риск в попытках компенсировать ее влияние, однако цена этих нескольких процентных пунктов может быть высокой.

Очень важно понимать, как устроены рынки, а также оценивать перспективы ближайших лет.

Давайте посмотрим, как шли дела у рынка на протяжении последних 100 лет. Ниже представлена инвестиционная отдача фондового рынка (в виде индексов S&P 500 и NASDAQ Composite, а также развивающихся рынков и глобального рынка за исключением США), 10-летних государственных облигаций США, госдолга в целом, сырьевых товаров, недвижимости, хедж-фондов и наличных денег.

Вот какие вывод можно сделать из этой таблицы (в контексте «нормальной» инфляции в размере 2-2,5%):

• Фондовый рынок остается наилучшим классом активов в среднесрочной и долгосрочной перспективе;

• Фондовый рынок США опережает глобальный и развивающиеся рынки;

• Nasdaq повторяет динамику S&P 500, и события этого десятилетия будут интересными, учитывая, что долгосрочное ралли иссякло;

• Облигации и сырьевые товары могут оставаться убыточными целые десятилетия;

• Фондовый рынок редко оказывается в минусе на десятилетнем горизонте;

• Хедж-фонды не способны опередить рынок.

Однако вопрос на 1 миллион долларов (на который никто никогда не сможет точно ответить) звучит так: «Чего нам ожидать в ближайшем десятилетии?» (2020-2030 гг.)

Давайте начнем с зависимости, которая всегда применима в среднесрочной и долгосрочной перспективе: высокие рыночные оценки снижают потенциальную отдачу в будущем (и наоборот).

Если мы посмотрим на циклически скорректированное соотношение цены и прибыли, которые также учитывают инфляцию, мы заметим явную перекупленность рынка.

Для понимания контекста: текущее значение выше отметок 1929 года. И хотя недавний спад немного «сбил» завышенные оценки, этого оказалось недостаточно.

С 1930 по 1940 совокупная годовая отдача индекса S&P 500 (включая дивиденды) составляла 1,4%. Однако за то же десятилетие глобальный рынок прибавлял по 3,9%, а облигаций — в среднем 3%.

Следует также сказать, что рынки в то время были не такими динамичными, а центральные банки — гораздо менее реактивными (а их политика не зависела от направления рынков). Произошедшие с тех пор изменения позволяют надеяться на большую отдачу.

Однако нельзя отрицать, что текущее десятилетие выглядит куда хуже, чем предыдущее (которое ознаменовалось мощным ралли, последовавшим за мировым финансовым кризисом).

В то время как прирост в 3-5% годовых выглядит вполне вероятным сценарием для текущего десятилетия, я не верю в двузначные темпы роста.

Опять же, очень важно диверсифицировать портфель как за счет различных классов активов, так и по «географическому» признаку.

Время покажет, как все обернется, но, как часто говорят в таких случаях: «предсказать нельзя — можно подготовиться».

До скорого!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба