14 июня 2022 Zero Hedge

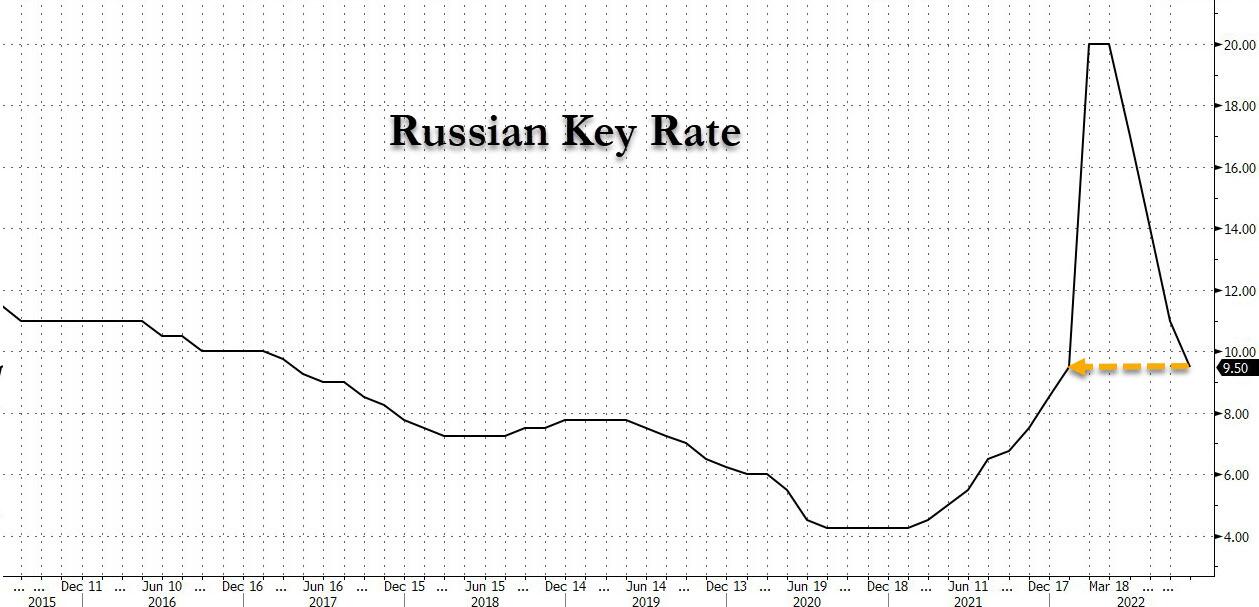

В то время как США изо всех сил пытаются поднять ставки, а ФРС ужасно отстает от кривой инфляции и с каждым днем теряет то немногое «доверие», Россия движется в противоположном направлении. В пятницу ЦБ России снизил ставку репо на 150 б.п. до 9,50%, превысив консенсус-прогноз (10%). Сегодняшнее снижение теперь полностью отменяет экстренное повышение ставки на 1050 базисных пунктов 28 февраля в ответ на потрясения на финансовых рынках и отток капитала после вторжения России в Украину. Другими словами, российская денежно-кредитная политика вернулась к довоенному уровню.

Комментируя действия ЦБ, Goldman пишет, что Банк признает, что удар по инфляции и экономической активности был меньше, чем ожидалось ранее, и представил обновленные прогнозы инфляции и ключевой ставки в пресс-релизе. Тем не менее, импульс инфляции в последнее время резко упал, частично из-за укрепления рубля и замедления и даже разворота цен на товары, которые сразу после вторжения начали накапливать. Банк считает, что базовая инфляционная динамика в других категориях по-прежнему выше целевого уровня инфляции 4%. И если говорить о рубле, то он не только не является «щебнем», как назвал его Байден, но и сейчас является самым сильным за годы, предшествовавшие вторжению в Украину.

Ситуация становится лучше: в то время как ФРС готовится к многократному повышению ставок на 50 (или 75) базисных пунктов, в своем пресс-релизе ЦБ заявил, что рассмотрит необходимость снижения ключевой ставки на своих предстоящих заседаниях, открывая дверь для дальнейшего ослабления. Однако они будут больше зависеть от данных и меньше по размеру. В настоящее время Банк видит среднюю ключевую ставку на оставшуюся часть года на уровне 8,5–9,5%, что означает потенциальное дальнейшее снижение на 0–150 базисных пунктов. Однако в качестве основных инфляционных рисков были упомянуты изменения в фискальной политике и то, что «дальнейшее увеличение бюджетного дефицита» может потребовать ужесточения денежно-кредитной политики. После снижения ставки в России курс рубля не изменился, отражая то, что рубль не чувствителен к курсу в этих условиях и что валютный курс в основном определяется ограничениями по счету операций с капиталом, требованиями о продажах экспортеров, приостановкой бюджетного правила и схемой «рубль за газ» (который неявно управляет рублем, но не систематически). Как отмечает Goldman, несмотря на то, что некоторые из этих мер были отменены, еще не введено скорректированное бюджетное правило, которое позволило бы ЦБ РФ систематически управлять обменным курсом и иметь лучшее представление о будущей налогово-бюджетной политике. До тех пор, и при продолжающихся потоках твердой валюты, мы не видим значительного обесценивающего давления. Заглядывая вперед, Goldman пишет, что дальнейшая динамика директивных ставок будет зависеть от данных и будет зависеть от политических решений в отношении операций с капиталом и счетом текущих операций, которые повлияют на рубль, а также от того, как налогово-бюджетная политика формирует относительную динамику спроса и предложения. ЦБ заявляет, что в будущих решениях по ставкам будут учитываться «фактическая и ожидаемая динамика инфляции по отношению к целевому показателю», а также «процессы экономической трансформации», то есть эффективность импортозамещения и то, насколько эффективно российская экономика может реструктурировать и перенаправить предложения и спроса. Что касается первого, ЦБ РФ упомянул как инфляционные (фискальная политика, инфляционные ожидания, потенциальное снижение склонности домохозяйств к сбережениям), так и дезинфляционные риски (высокая надбавка за риск в кредите и повышенные требования к заимствованиям), хотя их трудно оценить в данном случае, это этап, который будет преобладать. Стратеги Goldman по валютным операциям также отмечают, что приостановка бюджетного правила приводит к значительному усилению бюджета, поддерживающему спрос, в то время как финансовые условия, за исключением кредитного спрэда в твердой валюте, ужесточились лишь незначительно. Учитывая значительный шок предложения, который в настоящее время составляет примерно 5%, существует риск того, что использование всех непредвиденных бюджетных доходов после приостановки действия бюджетного правила может привести к чрезмерному стимулированию экономики, а результирующая динамика инфляции заставит ЦБ проявлять осторожность при дальнейшем снижении ставки. Следующее заседание ЦБ РФ состоится 22 июля и будет сопровождаться обновленным набором среднесрочных прогнозов.

Комментируя действия ЦБ, Goldman пишет, что Банк признает, что удар по инфляции и экономической активности был меньше, чем ожидалось ранее, и представил обновленные прогнозы инфляции и ключевой ставки в пресс-релизе. Тем не менее, импульс инфляции в последнее время резко упал, частично из-за укрепления рубля и замедления и даже разворота цен на товары, которые сразу после вторжения начали накапливать. Банк считает, что базовая инфляционная динамика в других категориях по-прежнему выше целевого уровня инфляции 4%. И если говорить о рубле, то он не только не является «щебнем», как назвал его Байден, но и сейчас является самым сильным за годы, предшествовавшие вторжению в Украину.

Ситуация становится лучше: в то время как ФРС готовится к многократному повышению ставок на 50 (или 75) базисных пунктов, в своем пресс-релизе ЦБ заявил, что рассмотрит необходимость снижения ключевой ставки на своих предстоящих заседаниях, открывая дверь для дальнейшего ослабления. Однако они будут больше зависеть от данных и меньше по размеру. В настоящее время Банк видит среднюю ключевую ставку на оставшуюся часть года на уровне 8,5–9,5%, что означает потенциальное дальнейшее снижение на 0–150 базисных пунктов. Однако в качестве основных инфляционных рисков были упомянуты изменения в фискальной политике и то, что «дальнейшее увеличение бюджетного дефицита» может потребовать ужесточения денежно-кредитной политики. После снижения ставки в России курс рубля не изменился, отражая то, что рубль не чувствителен к курсу в этих условиях и что валютный курс в основном определяется ограничениями по счету операций с капиталом, требованиями о продажах экспортеров, приостановкой бюджетного правила и схемой «рубль за газ» (который неявно управляет рублем, но не систематически). Как отмечает Goldman, несмотря на то, что некоторые из этих мер были отменены, еще не введено скорректированное бюджетное правило, которое позволило бы ЦБ РФ систематически управлять обменным курсом и иметь лучшее представление о будущей налогово-бюджетной политике. До тех пор, и при продолжающихся потоках твердой валюты, мы не видим значительного обесценивающего давления. Заглядывая вперед, Goldman пишет, что дальнейшая динамика директивных ставок будет зависеть от данных и будет зависеть от политических решений в отношении операций с капиталом и счетом текущих операций, которые повлияют на рубль, а также от того, как налогово-бюджетная политика формирует относительную динамику спроса и предложения. ЦБ заявляет, что в будущих решениях по ставкам будут учитываться «фактическая и ожидаемая динамика инфляции по отношению к целевому показателю», а также «процессы экономической трансформации», то есть эффективность импортозамещения и то, насколько эффективно российская экономика может реструктурировать и перенаправить предложения и спроса. Что касается первого, ЦБ РФ упомянул как инфляционные (фискальная политика, инфляционные ожидания, потенциальное снижение склонности домохозяйств к сбережениям), так и дезинфляционные риски (высокая надбавка за риск в кредите и повышенные требования к заимствованиям), хотя их трудно оценить в данном случае, это этап, который будет преобладать. Стратеги Goldman по валютным операциям также отмечают, что приостановка бюджетного правила приводит к значительному усилению бюджета, поддерживающему спрос, в то время как финансовые условия, за исключением кредитного спрэда в твердой валюте, ужесточились лишь незначительно. Учитывая значительный шок предложения, который в настоящее время составляет примерно 5%, существует риск того, что использование всех непредвиденных бюджетных доходов после приостановки действия бюджетного правила может привести к чрезмерному стимулированию экономики, а результирующая динамика инфляции заставит ЦБ проявлять осторожность при дальнейшем снижении ставки. Следующее заседание ЦБ РФ состоится 22 июля и будет сопровождаться обновленным набором среднесрочных прогнозов.

http://www.zerohedge.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба