RAZB0RKA отчёта ГАЗПРОМ по МСФО 2п'23.

Начну с того, что 19 Декабря Председатель Правления компании Фамил Садыгов подвел предварительные итоги года

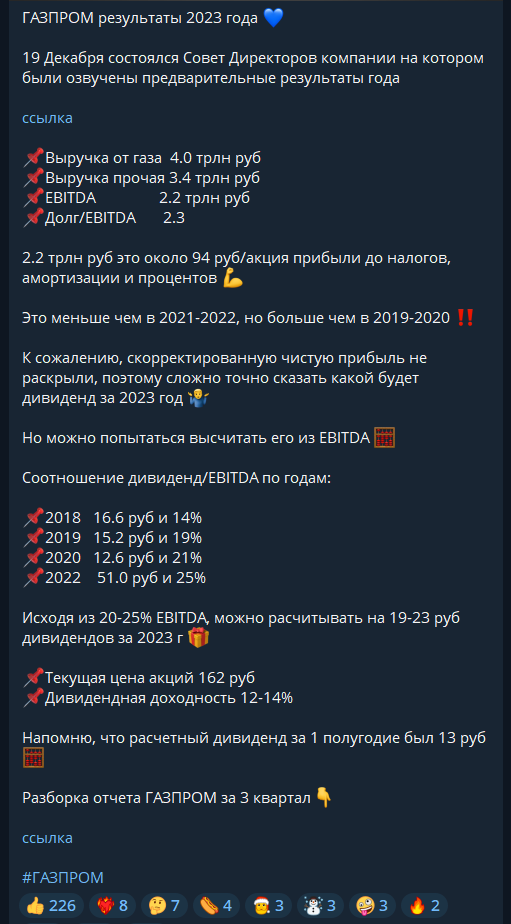

По его словам, EBITDA компании составила 2.2 трлн руб или 94 руб/акция

Что еще более важно, соотношение долг/EBITDA составило на конец года 2.3

Это позволяло теоретически выплатить 50% скорректированной прибыли на дивиденды

В отличие от предыдущих лет, саму скорректированную прибыль не раскрыли в пресс-релизе

Но исходя из исторической доли EBITDA направляемой на дивиденды, получалось что дивиденд мог быть в диапазоне 19-23 руб

В начале Марта был опубликован годовой отчет головной компании по РСБУ

Отчет РСБУ важен тем, что по законодательству именно прибыль РСБУ является источником выплаты дивидендов

Сам газовый бизнес ГАЗПРОМ уже 5 кварталов работал в минус, но благодаря огромным дивидендам ГАЗПРОМНЕФТЬ менеджмент сформировал 696 млрд руб или 29.4 руб/акция чистой прибыли

Писал о том, что если почистить прибыль от бумажных факторов остается 372 млрд руб или 15.7 руб, подкрепленных реальным денежным потоком

На тот момент я предполагал что таким и будет дивиденд за 2023 год

По сути дивиденды ГАЗПРОМНЕФТЬ, которые в Январе получил ГАЗПРОМ, могли оплатит его собственные дивиденды

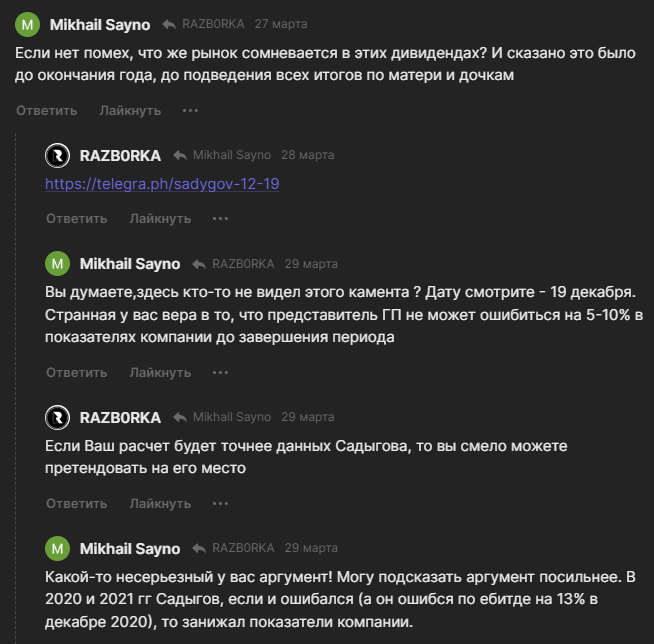

В комментариях к той разборке один из подписчиков обратил мое внимание, что Садыгов ошибся в своих прогнозах и соотношение долг/EBITDA по итогам 2023 года исходя из отчетов дочек уже выше чем 2.3

И то, что за 2020 и 2021 годы Садыгов так же давал неточный прогноз

На прошлой неделе был опубликован отчет по МСФО и мы можем сравнить прогноз Садыгова по EBITDA с фактом и уточнить прогноз по дивидендам

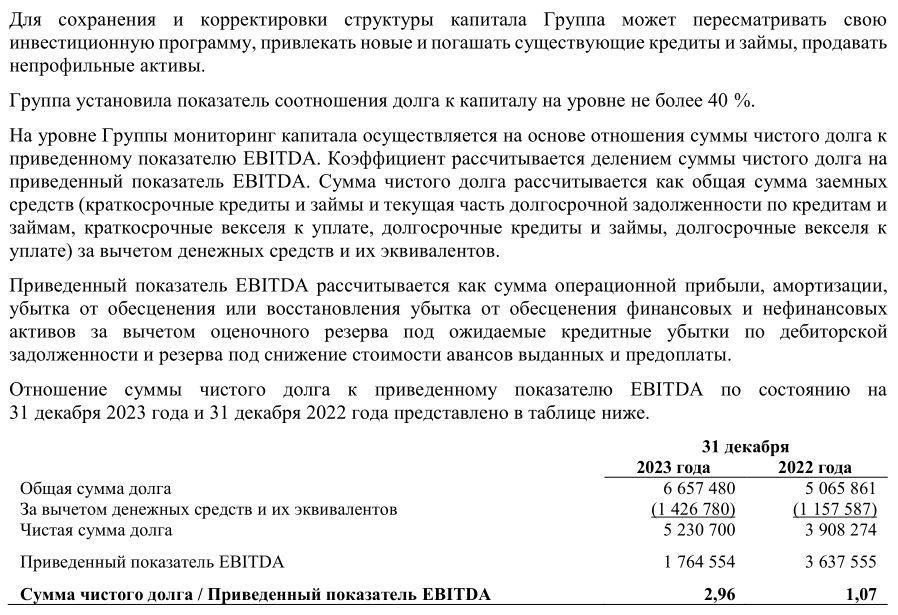

Отчет начнем разбирать с конца, вот что пишет менеджмент про долг, EBITDA и их соотношение на предпоследней странице отчета

Долг вырос на 31% или 1.6 трлн до 6.6 трлн руб

Денежная позиция выросла на 23% или на 269 млрд до 1.4 трлн руб

EBITDA сократилась в 2 раза с 3.6 до 1.8 трлн руб

В результате, соотношение долг/EBITDA выросло с 1.07 до 2.96

Получается, что Садыгов промахнулся с прогнозом EBITDA на 400 млрд руб?

Соотношение долг/EBITDA превысило 2.5 и это значит, что менеджмент может рекомендовать выплатить менее 50% или вообще отказаться от выплаты дивидендов

Давайте попробуем разобраться как компания отработала непростой 2023 год

Динамика показателей:

Выручка 8.5 трлн (-27%)

Операционные расходы 8.6 трлн (-8%)

Операционная прибыль -363 млрд (отриц)

Чистая прибыль -583 млрд (отриц)

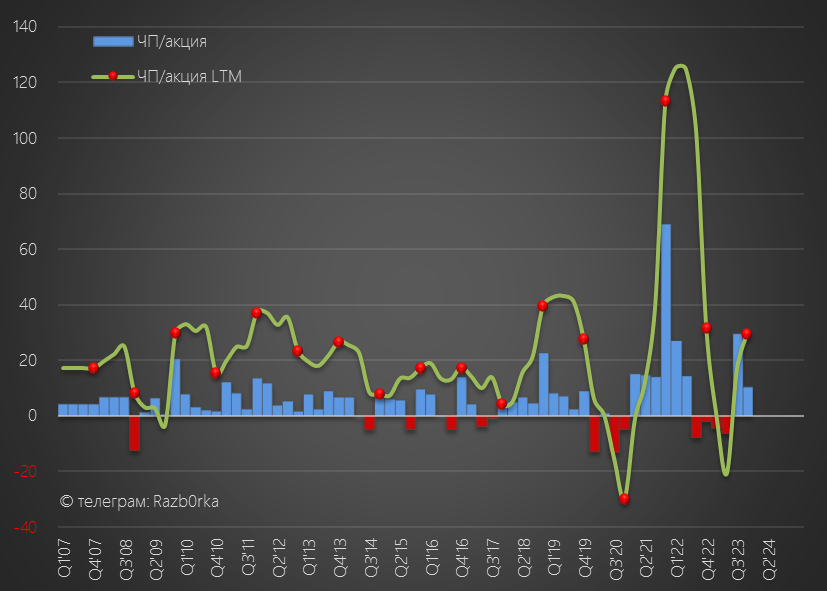

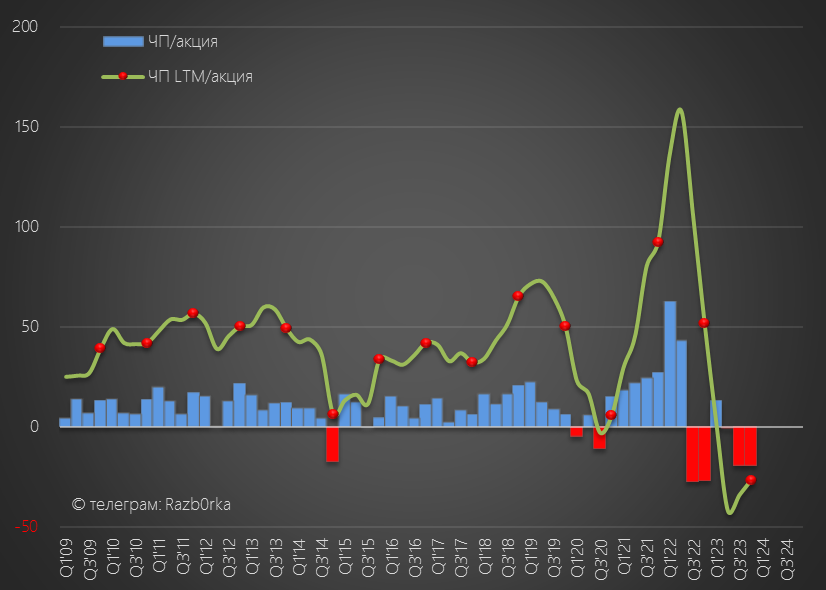

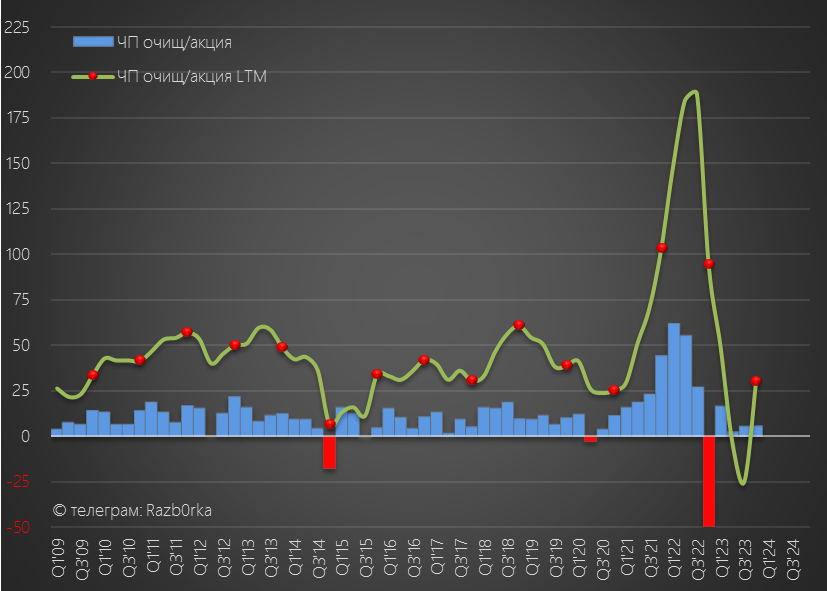

Вот как выглядит динамика выручки и прибыли

Операционный убыток в 2-ом полугодии вырос до 1.1 трлн руб и 46.8 руб/акция

Из каждого утюга и чайника доносятся крики о том, что:

Формально это так, операционный убыток составил 364 млрд руб или -15.4 руб/акция

Рентабельность операционной прибыли в 2-ом полугодии снизилась до -25%!

О причинах этого поговорим чуть позже!

Чистый убыток, относящийся к акционерам, составил 629 млрд руб

629 млрд руб это 27.6 руб убытка на каждую акцию!

Давайте разбираться как этот убыток был получен и какова очищенная прибыль

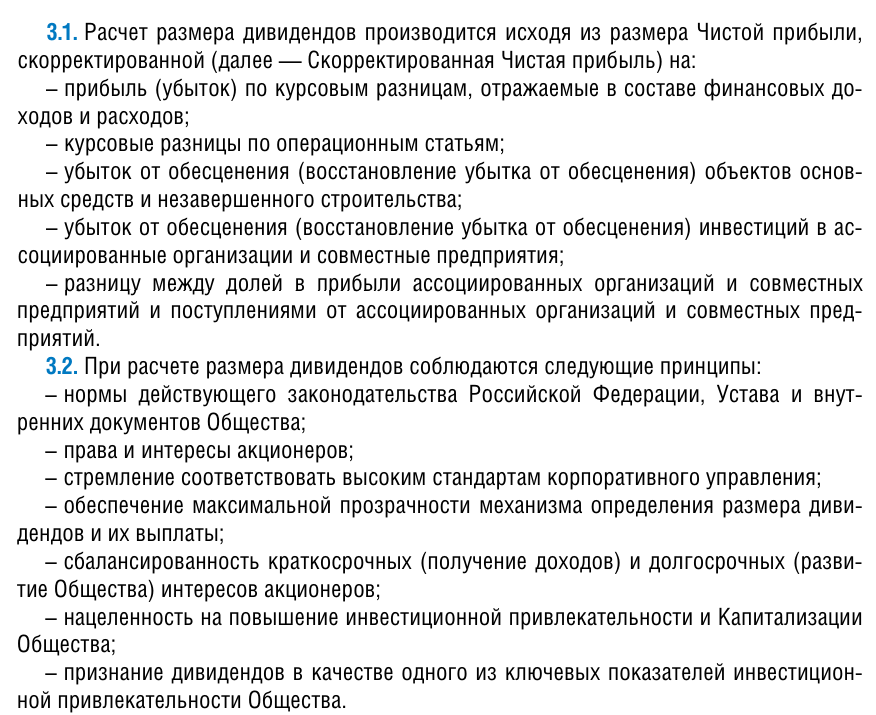

Напомню, что чистая прибыль корректируется согласно пункту 3.1 дивидендной политики компании

Как Вы видите, нам нужно найти в отчёте 5 различных переоценок и обесценений

Начнем с того, что структура выручки ГАЗПРОМа состоит из 3 больших сегментов

Газовый бизнес

Нефтяной бизнес

Электроэнергетический

Газовый бизнес это сам ГАЗПРОМ, нефтяной это ГАЗПРОМНЕФТЬ и энергетический это ГАЗПРОМЭНЕРГОХОЛДИНГ в лице ОГК-2, ТГК-1, МОСЭНЕРГО

На самом деле, структура выручки на много сложнее

В холдинге около 400 дочерних предприятий, включая ГАЗПРОМБАНК, ГАЗПРОМ-МЕДИА (каналы ТНТ, НТВ, МатчТВ) и даже есть ГАЗПРОМ-КОСМОС, предоставляющий услуги спутникового интернета

Но для простоты, менеджмент оставил только 3 сегмента

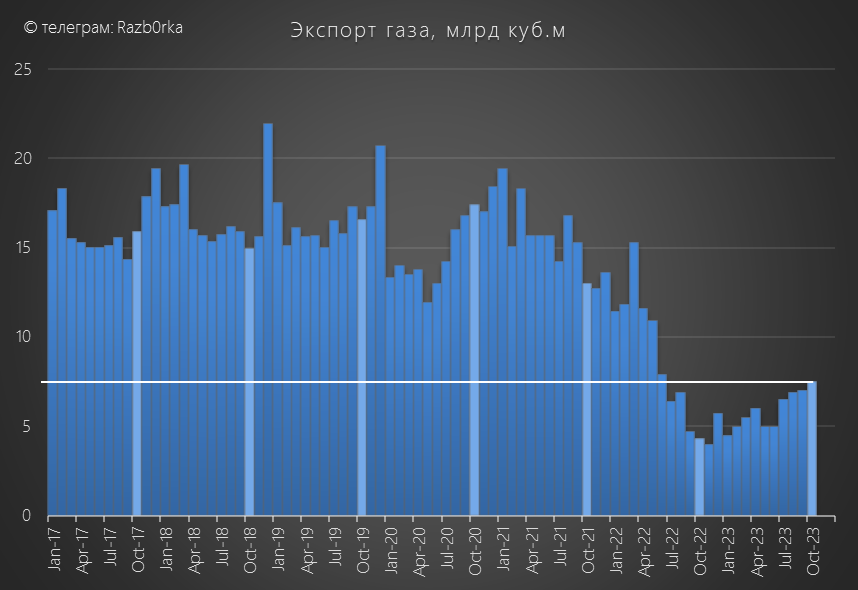

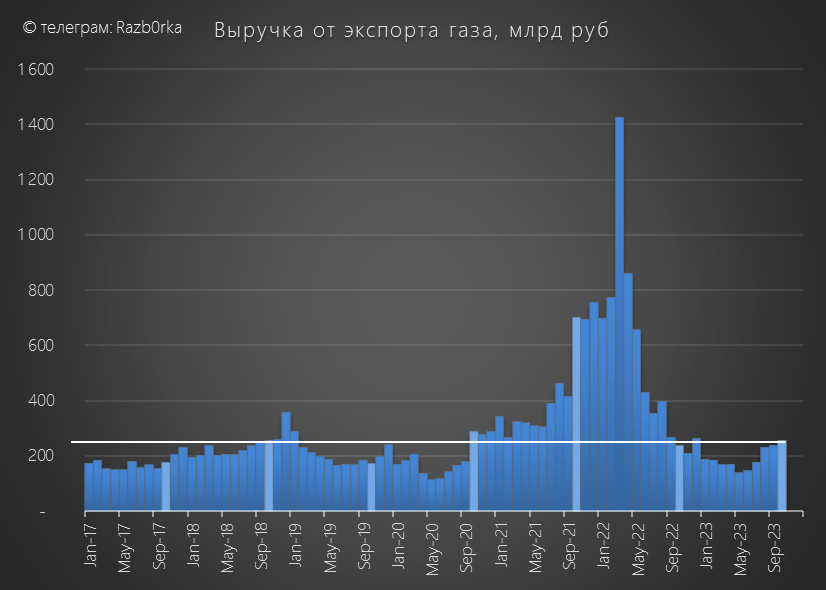

Выручка газового бизнеса сократилась на 40% до 4.9 трлн руб (квартальных данных за 2022-2023 год нет, поделил годовую сумму на 4)

Выручка нефтяного сегмента выросла на 7% до 3.9 трлн руб и энергетического на 9% до 617 млрд руб

Почему так сильно упала выручка газового сегмента?

Вы же помните, что Северный поток-1 и 2 были взорваны 27 Сентября 2022 года

В 2022 году ГАЗПРОМ 9 месяцев мог продавать газ в Европу через СП-1, а в 2023 году только через украинскую трубу, и еще в Турцию и в Китай

Учитывая рекордные цены на газ, которые были в 2022 году, выручка ГАЗПРОМа в 1-3 квартале 2022 года была так же рекордной

В 2023 году цены на газ были кратно ниже, как и объем продаж на экспорт

Если мы посмотрим на прибыль сегментов, то увидим что газовый сегмент из прибыли 1.2 трлн руб в 2022 году в 2023 году ушел в убыток 1.2 трлн руб

Прибыль нефтяного сегмента выросла на 10% до 765 млрд руб, а прибыль энергетического снизилась на 35% до 51 млрд руб

Почему газовый сегмент стал убыточен?

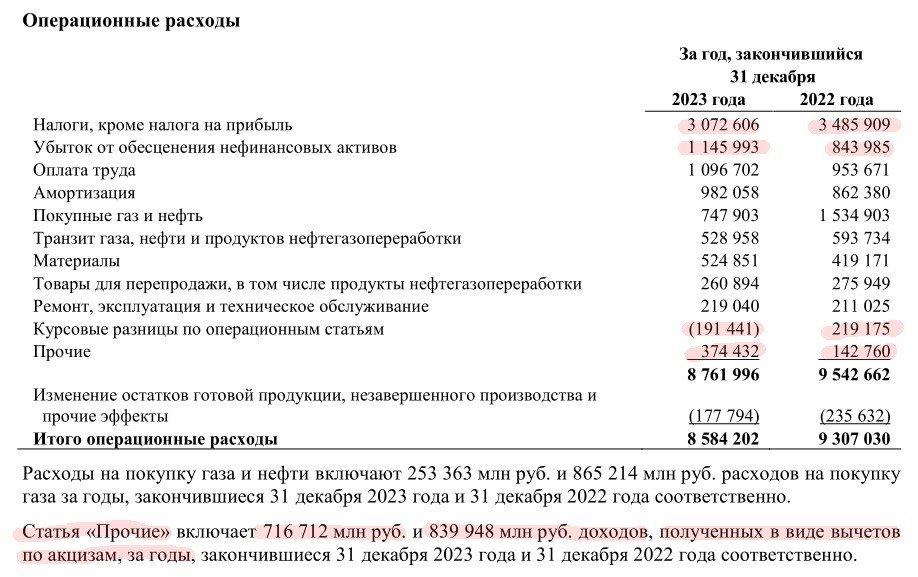

На этот вопрос нам поможет ответить расшифровка операционных расходов (цветом выделил на что стоит обратить внимание)

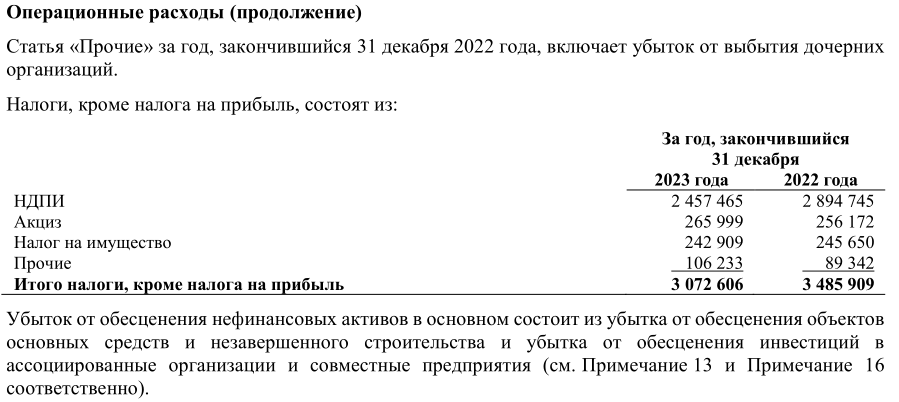

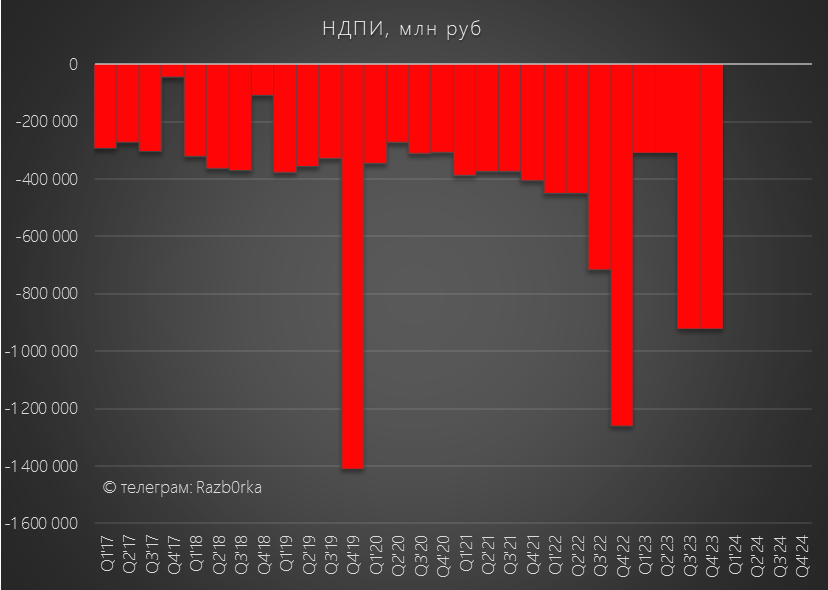

Первая причина снижения прибыли это выросшая доля прочих налогов

При выручке 2022 года в 11.7 трлн руб, налоги составили 30%, а в 2023 году их доля выросла до 36%!

Напомню, что осенью 2022 года государство разово изъяло 1.4 трлн руб и объявило о повышении НДПИ (Налога на добычу полезных ископаемых) на газ на 600 млрд руб в 2024-2025 году

Не берусь судить на сколько справедливо поступает государство забирая такую значительную часть выручки компании через НДПИ, а не через прибыль и дивиденды

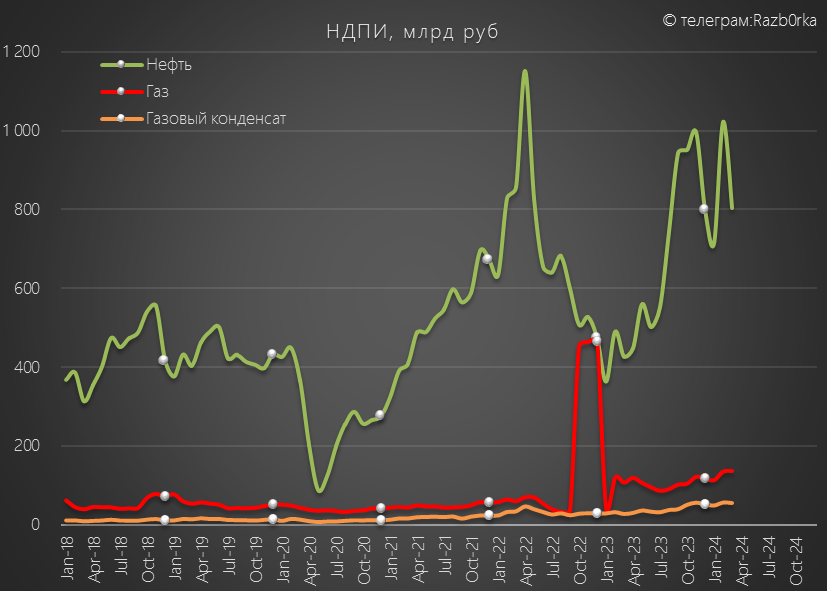

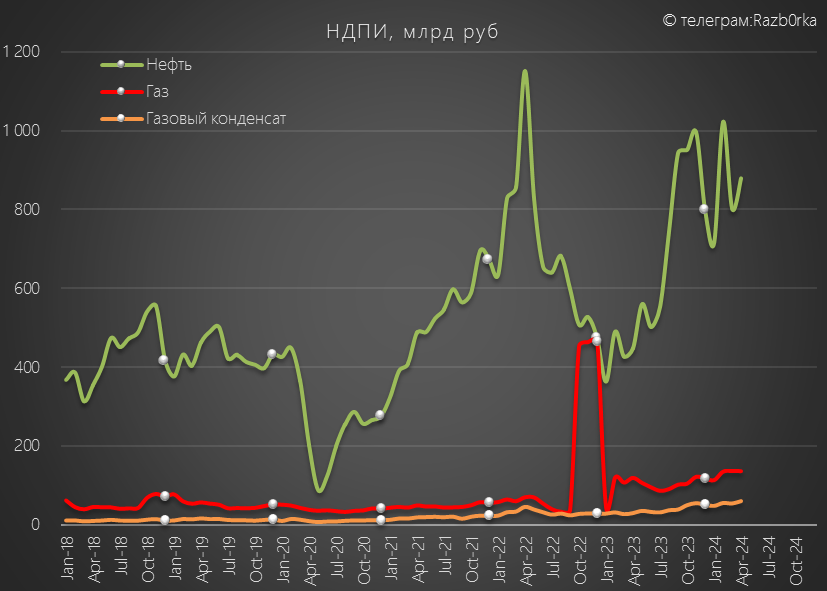

Квартальных данных компания по НДПИ не раскрывала

Но судя по данным МИНФИНА, платежи НДПИ за газ и нефть значительно выросли в 3-4 квартале прошлого года

Ситуация с динамикой НДПИ по нефти в течении 2022 и 2023 была противоположной

Вот как могла выглядеть полугодовая динамика выплат ГАЗПРОМ по НДПИ

Вторая причина снижения прибыли это обесценение нефинансовых активов на 1.1 трлн руб, из которых 1032 млрд руб составило обесценение основных средств (801 млрд руб незавершенное строительство)

В отличие от НДПИ, обесценение это бумажные расходы и их вычитают из расчета скорректированной прибыли для расчета дивидендов

Получается, что если мы прибавим этот 1.1 трлн к 364 млрд руб операционного убытка, то получим что ГАЗПРОМ заработал 782 млрд руб операционной прибыли

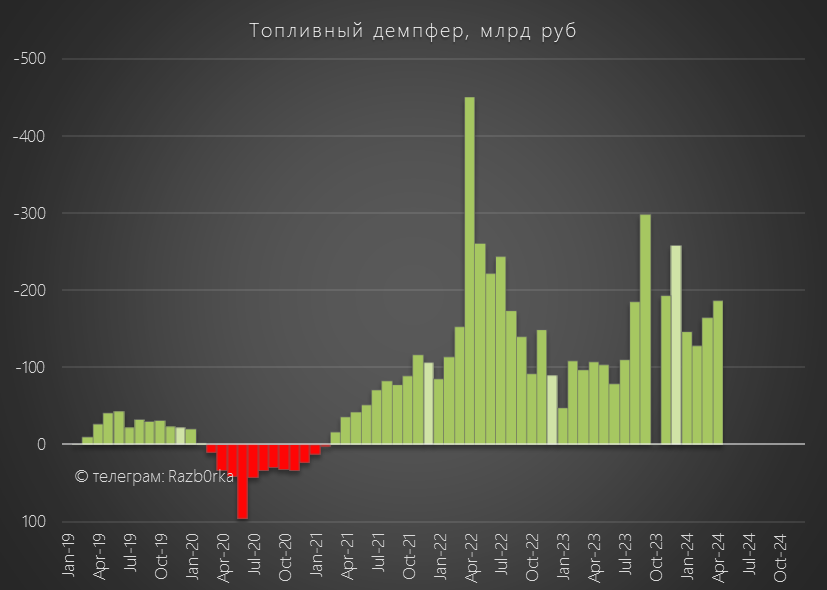

Из которых, 716 млрд руб составили платежи государства по топливному демпферу ГАЗПРОМНЕФТЬ!

Вот такой круговорот налогов у нас в стране!

В операционных расходах нам важен еще пункт с положительными Курсовыми разницами в размере 191 млрд руб - их мы используем позже в расчетах

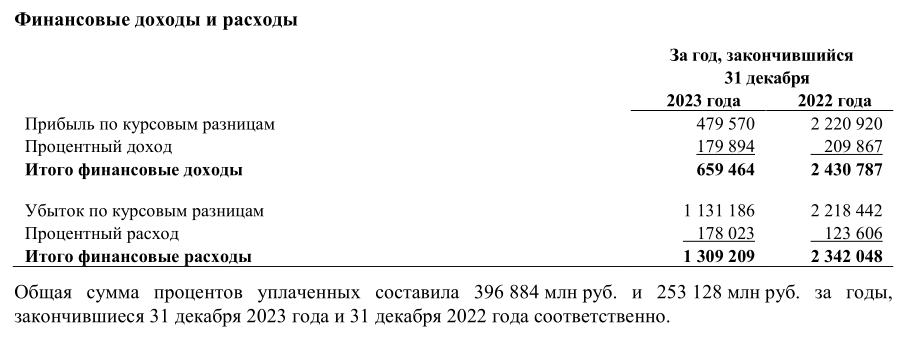

В блоке финансовых доходов/расходов мы видим прибыль по курсовым разницам +479 млрд руб и убыток -1 131 млрд руб

Сальдо составило -652 млрд руб, против +2 млрд руб в 2022 году

Как Вы наверное знаете, как и обесценение это тоже бумажный убыток

Его мы так же должны вычесть при расчете скорректированной чистой прибыли

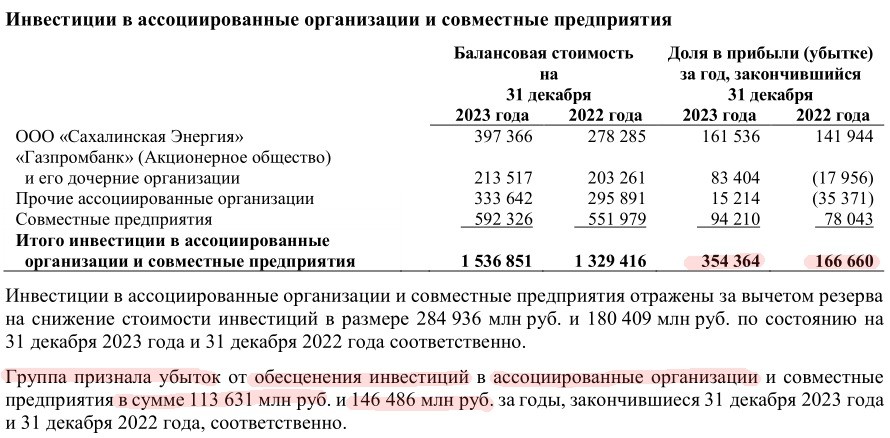

Доля в прибыли ассоциированных предприятий и СП выросла до 354 млрд руб

Основной прирост дал ГАЗПРОМБАНК из убытка в 18 млрд в 2022 году вышедший в прибыль 83 млрд руб

Несмотря на рост прибыли, менеджмент посчитал, что стоимость инвестиций обесценилась за год еще на 114 млрд руб - их мы так же вычтем в расчете прибыли

Из 354 млрд руб прибыли ассоциированных компаний и СП, дивидендами ГАЗПРОМ получил 102 млрд руб

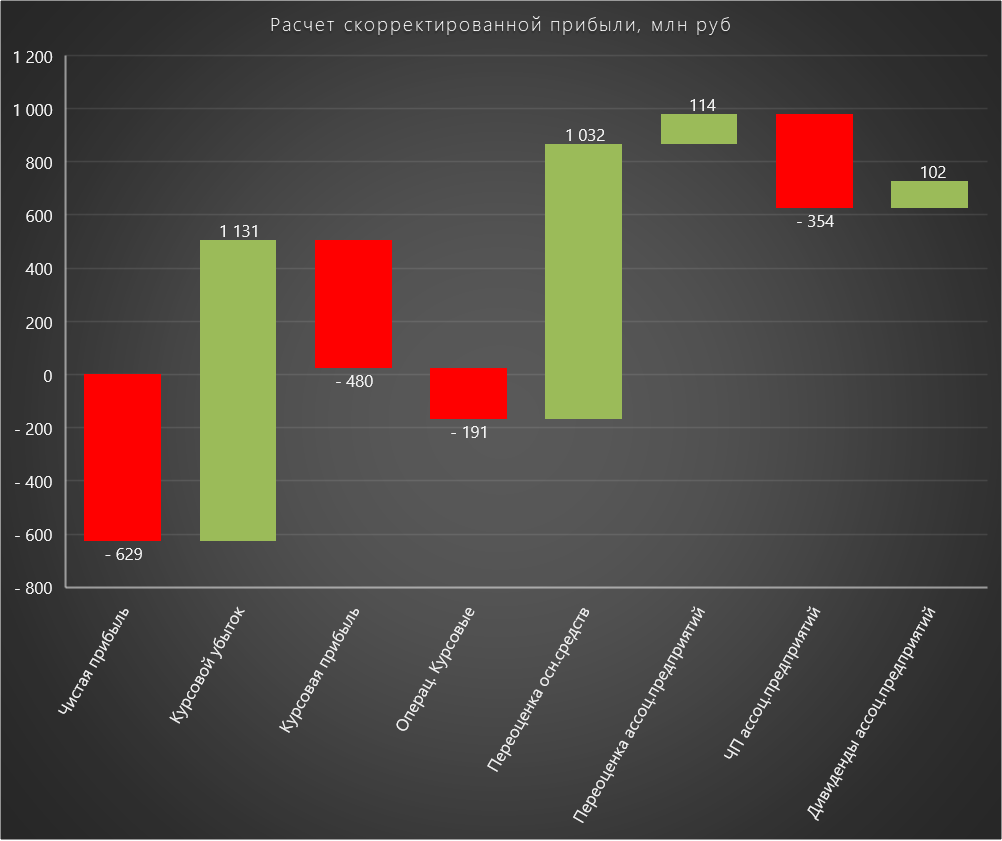

Вот что в итоге мы имеем для расчета скорректированной прибыли:

Чистый убыток акционеров -629 млрд

Переоценка основных средств -1032 млрд

Операционные курсовые разницы +191 млрд

Положительные курсовые разницы +480 млрд

Отрицательные курсовые разницы -1131 млрд

Прибыль ассоциированных и СП +354 млрд

Дивиденды ассоциированных и СП +102 млрд

Переоценка инвестиций -114 млрд руб

Формула расчета скорректированной прибыли выглядит так:

ЧП скорр=-629+1032-191-480+1131-(354-102)+114=724 млрд руб

Вот как визуально выглядит этот расчет

724 млрд руб это 30.6 руб/акция скорректированной чистой прибыли

Конечно, это меньше чем в рекордные 2021-2022 годы, но даже больше чем в ковидный 2020!

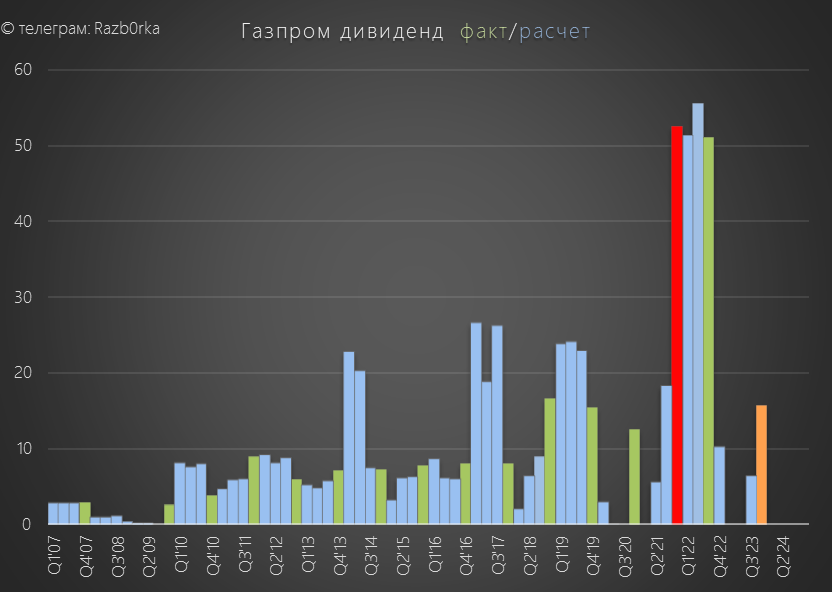

Получается, что при выплате 50% дивиденд может составить 15.3 руб, что очень близко к моему мартовскому прогнозу

Но долг/EBITDA уже почти 3 и выплата эта теперь под вопросом!

Долг вырос за 2-ое полугодие на 651 млрд до фантастических 6.7 триллионов руб!

Отмечу что часть этого роста, это переоценка валютной части долга из-за роста курса валют

Вроде выглядит так, что компании действительно не до дивидендов!

Но есть очередной нюанс!

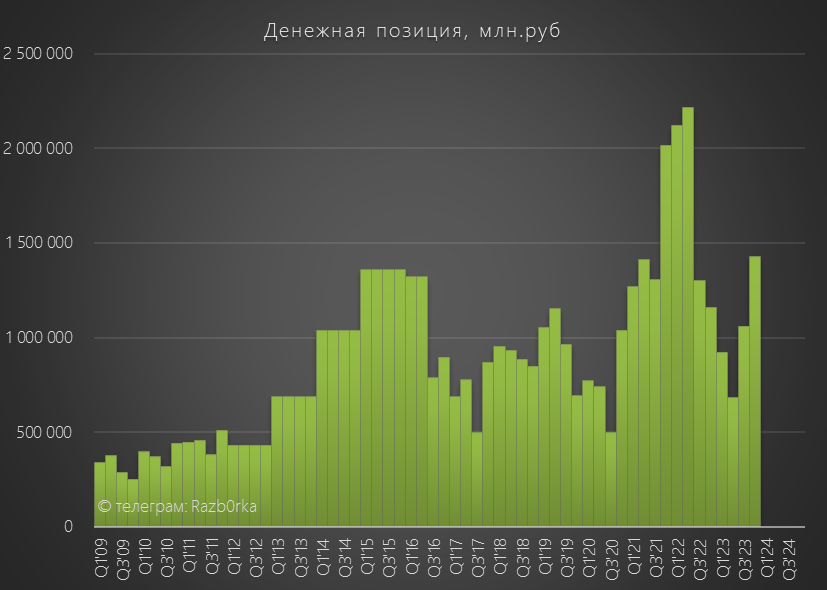

Денежные средства компании на конец года выросли на 743 млрд до 1.4 трлн руб

В пересчете на акции это 61 руб денежных средств

Так что деньги чтобы выплатить 15.3 руб дивидендов у компании есть

Кроме того есть еще и скрытый источник, который потенциально может раскрыться в 2024-2025 году

Это деньги которые должны ГАЗПРОМу его покупатели!

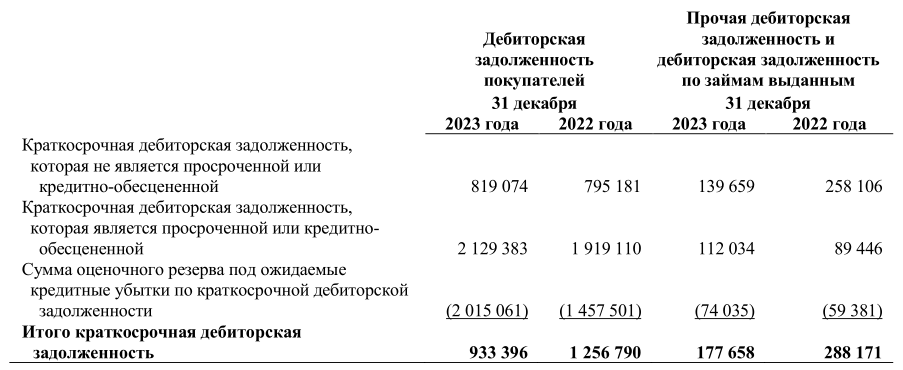

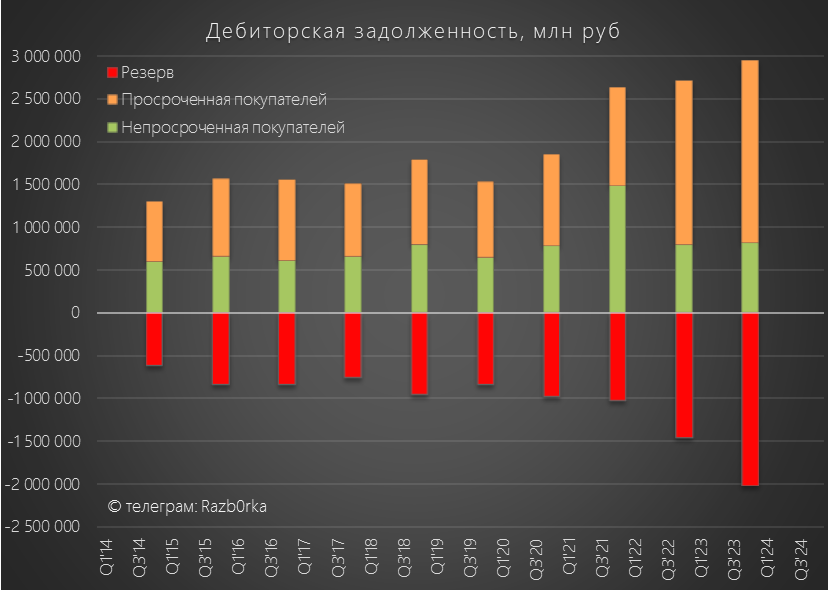

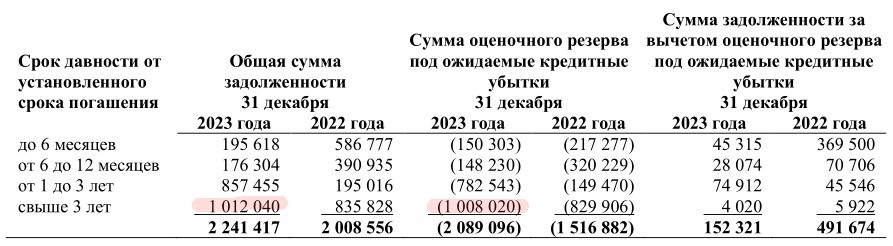

На первый взгляд, дебиторская задолженность сократилась за год на 685 млрд руб до 1.3 трлн руб

Но если мы посмотрим на долг именно покупателей, то выяснится, что это сокращение вызвано тем, что компания увеличила резерв на возможные потери от неплатежей покупателей на 558 млрд до 2.0 трлн руб!

Вот как выглядит динамика непросроченной, просроченной дебиторки и резервов

Получается, что 2 ТРИЛЛИОНА заработанные ГАЗПРОМом покупатели пока не хотят или не могут оплатить

Кто покупает у нас так много газа и не платит?

На ум приходит Турция, получившая отсрочку платежа до 2024 года на 600 млн $

Если верить РИА Новости, суммарно турки просили отсрочить платежи на 4 млрд $

По текущему курсу $, это около 370 млрд руб

Откуда взялись еще более 1.7 трлн руб просроченной дебиторской задолженности?

К сожалению, компания не сделала каких-либо комментариев об этом в отчете

Можно только сказать, что из 2.2 трлн просроченной задолженности 1.0 трлн это долг покупателей с давностью 3 года!

И вся эта задолженность уже полностью покрыта резервом!

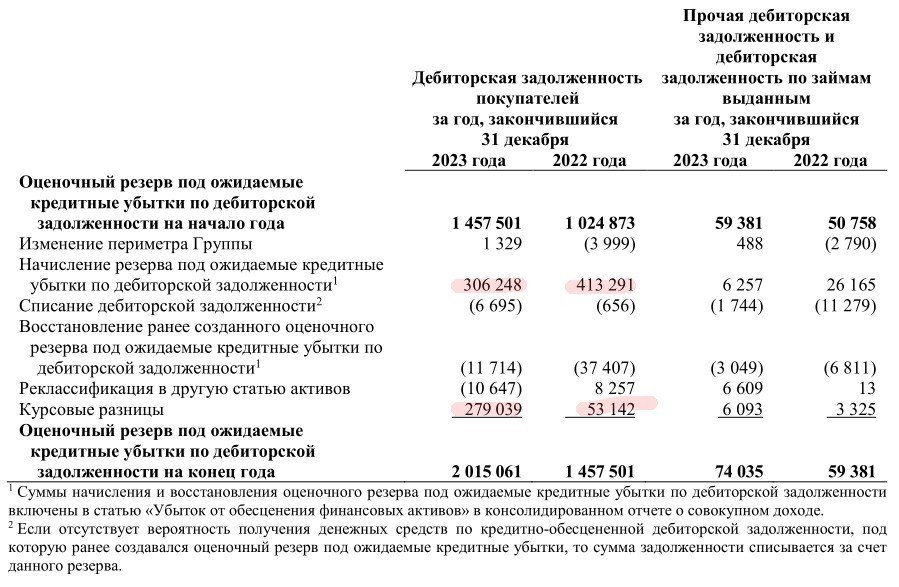

Еще можно сказать, что судя по 279 млрд руб курсовых разниц, значительная часть просроченной дебиторки номинирована в валюте

Но самое главное, что руководство ожидает погашение этой просроченных платежей покупателей!

Я не знаю когда покупатели начнут гасить свой долг, но рано или поздно эти 2 трлн руб значительно укрепят денежные потоки ГАЗПРОМа и помогут снизить долг

И в таком контексте выплата 15.3 руб дивидендов уже выглядит намного более реалистичной

С момента публикации отчета, акции ГАЗПРОМ упали на 4.5% и торгуются по 154 руб

Дивидендная доходность с нашим расчетным дивидендом составляет 10%

Как можно оценить привлекательность этого дивиденда?

Может это очередная дивидендная ловушка, и прибыль/дивиденды в 2024 году будет меньше чем в 2023?

НДПИ на нефть в Январе-Апреле держался на уровне 3-4 квартала 2023 года

НДПИ на газ был на уровне 130 млрд руб, что на 30% выше уровней 2-го полугодия 2023 года

При этом, выплата государства по топливному демпферу в Январе-Апреле в среднем составила 157 млрд руб, что на 22% выше 2-го полугодия 2023 год

Получается, что с точки зрения налогов 1-ый квартал будет +/- на уровне конца прошлого года

И выходит так, что газовый бизнес продолжает работать в убыток на операционном уровне!

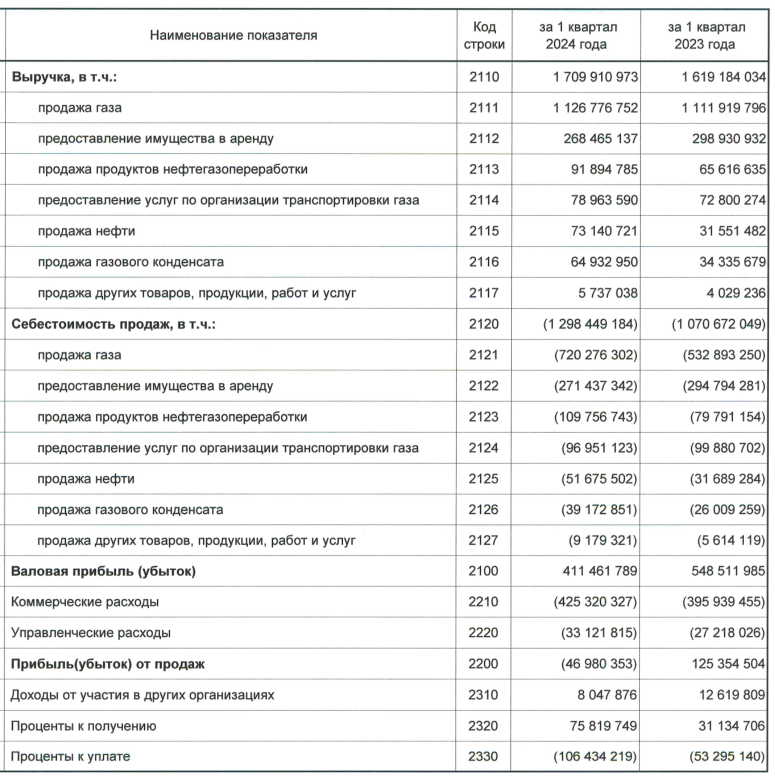

Это вы видим, в отчете РСБУ ГАЗПРОМ за 1-ый квартал

Выручка выросла на 6% до 1.7 трлн руб

Себестоимость выросла на 21% до 1.3 трлн руб

В результате, компания отразила операционный убыток в размере 47 млрд руб или -2 руб/акция

Сальдо финансовых расходов/доходов улучшилось с -65 до -30 млрд руб

На конец 1-го квартала на счетах и депозитах головной компании было 1.4 трлн руб

Выглядит так, что компания может потенциально выплатить даже более 15 руб дивидендов за 2023 год

Государству ой как нужны сейчас деньги

А вот дивиденды за 2024 год, как и в 2023 году, будут зависеть целиком и полностью от прибыли ГАЗПРОМНЕФТЬ

Но почему-то ГАЗПРОМНЕФТЬ не раскрыла ни отчет РСБУ за 2023 год, ни за 1-ый квартал 2024!

Как оценивают привлекательность акций ГАЗПРОМ частные инвесторы?

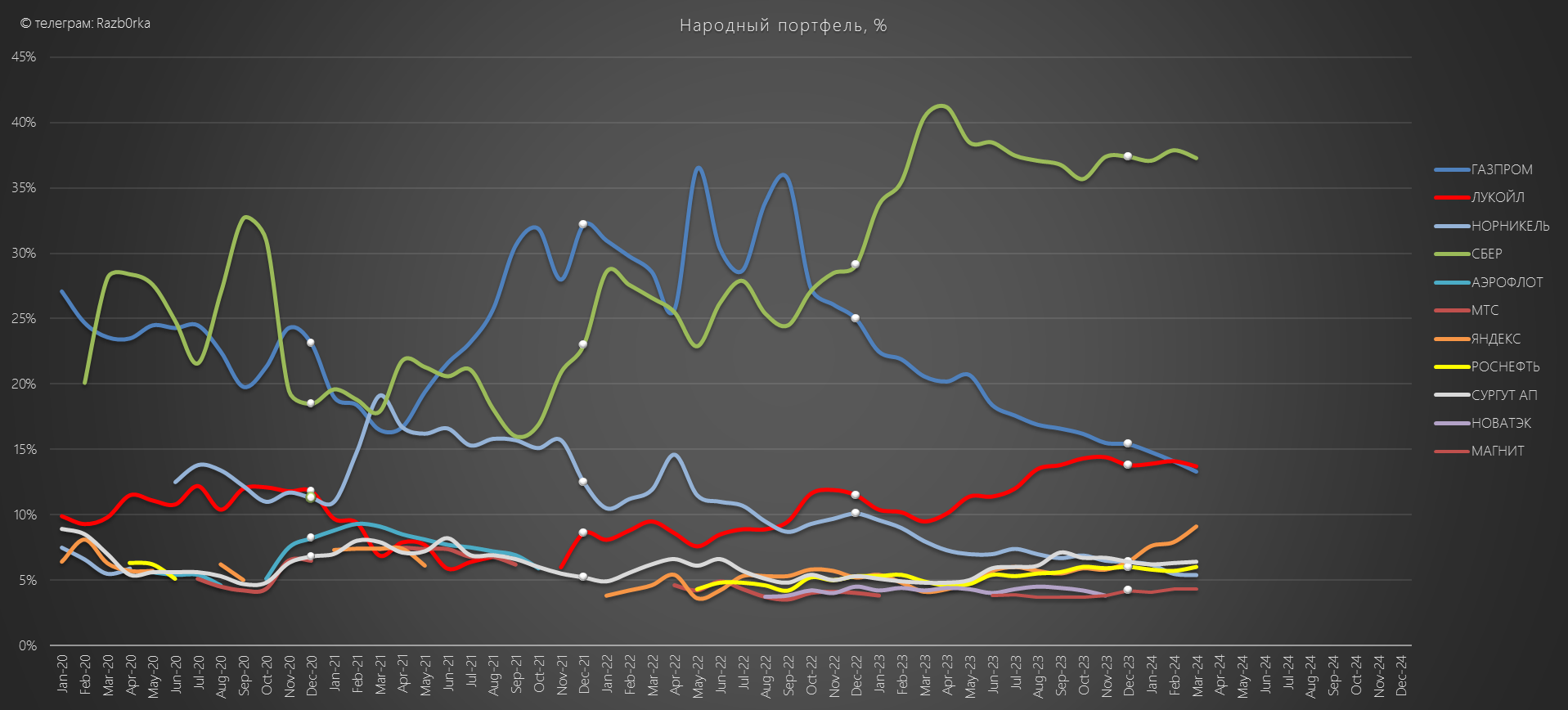

Доля акций компании в Народном портфеле снизилась за 2.5 года с 32% до 13%

На это влияет и снижение цены акций и снижение количество акций ГАЗПРОМ в портфеле частных инвесторов

По динамике долей выглядит так, что ЯНДЕКС с текущих 9% скоро обгонит Народное достояние

Аналитики в начале Апреля (до отчета) оценивали потенциал акций ГАЗПРОМ в скромные 14-20%

Только Смит из БКС давал целевую цену в 230 руб с потенциалом 45%

Посмотрим на этой неделе как обновится консенсус после выхода отчёта

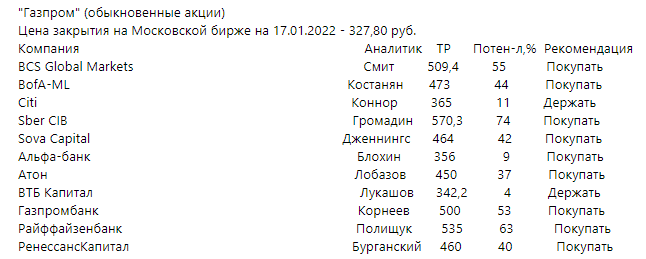

Так же интересно оглянуться назад и посмотреть какие рекомендации аналитиков были когда ГАЗПРОМ стоил 328 руб в Январе 2022 года

Интересно, что и 2 года назад Смит был одним из самых оптимистичных с целевой ценой 509 руб

Кто-то может сказать:

"Ну кто же знал, что случится в Феврале, а потом в Сентябре 2022 года"

А кто знает, что может случится в этом году?

Отчёт ГАЗПРОМа и главное перспективы компании это классический пример Полу-пустого и Полу-полного стакана

Каждый в зависимости от своего оптимизма/пессимизма увидит свою картинку

Начну с того, что 19 Декабря Председатель Правления компании Фамил Садыгов подвел предварительные итоги года

По его словам, EBITDA компании составила 2.2 трлн руб или 94 руб/акция

Что еще более важно, соотношение долг/EBITDA составило на конец года 2.3

Это позволяло теоретически выплатить 50% скорректированной прибыли на дивиденды

В отличие от предыдущих лет, саму скорректированную прибыль не раскрыли в пресс-релизе

Но исходя из исторической доли EBITDA направляемой на дивиденды, получалось что дивиденд мог быть в диапазоне 19-23 руб

В начале Марта был опубликован годовой отчет головной компании по РСБУ

Отчет РСБУ важен тем, что по законодательству именно прибыль РСБУ является источником выплаты дивидендов

Сам газовый бизнес ГАЗПРОМ уже 5 кварталов работал в минус, но благодаря огромным дивидендам ГАЗПРОМНЕФТЬ менеджмент сформировал 696 млрд руб или 29.4 руб/акция чистой прибыли

Писал о том, что если почистить прибыль от бумажных факторов остается 372 млрд руб или 15.7 руб, подкрепленных реальным денежным потоком

На тот момент я предполагал что таким и будет дивиденд за 2023 год

По сути дивиденды ГАЗПРОМНЕФТЬ, которые в Январе получил ГАЗПРОМ, могли оплатит его собственные дивиденды

В комментариях к той разборке один из подписчиков обратил мое внимание, что Садыгов ошибся в своих прогнозах и соотношение долг/EBITDA по итогам 2023 года исходя из отчетов дочек уже выше чем 2.3

И то, что за 2020 и 2021 годы Садыгов так же давал неточный прогноз

На прошлой неделе был опубликован отчет по МСФО и мы можем сравнить прогноз Садыгова по EBITDA с фактом и уточнить прогноз по дивидендам

Отчет начнем разбирать с конца, вот что пишет менеджмент про долг, EBITDA и их соотношение на предпоследней странице отчета

Долг вырос на 31% или 1.6 трлн до 6.6 трлн руб

Денежная позиция выросла на 23% или на 269 млрд до 1.4 трлн руб

EBITDA сократилась в 2 раза с 3.6 до 1.8 трлн руб

В результате, соотношение долг/EBITDA выросло с 1.07 до 2.96

Получается, что Садыгов промахнулся с прогнозом EBITDA на 400 млрд руб?

Соотношение долг/EBITDA превысило 2.5 и это значит, что менеджмент может рекомендовать выплатить менее 50% или вообще отказаться от выплаты дивидендов

Давайте попробуем разобраться как компания отработала непростой 2023 год

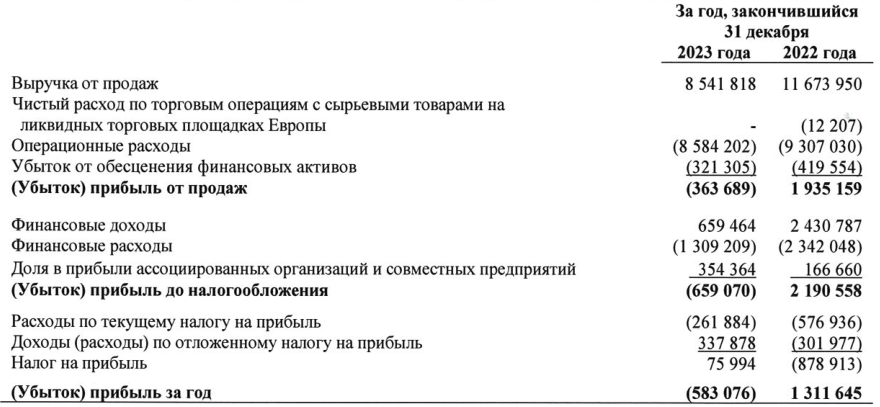

Динамика показателей:

Выручка 8.5 трлн (-27%)

Операционные расходы 8.6 трлн (-8%)

Операционная прибыль -363 млрд (отриц)

Чистая прибыль -583 млрд (отриц)

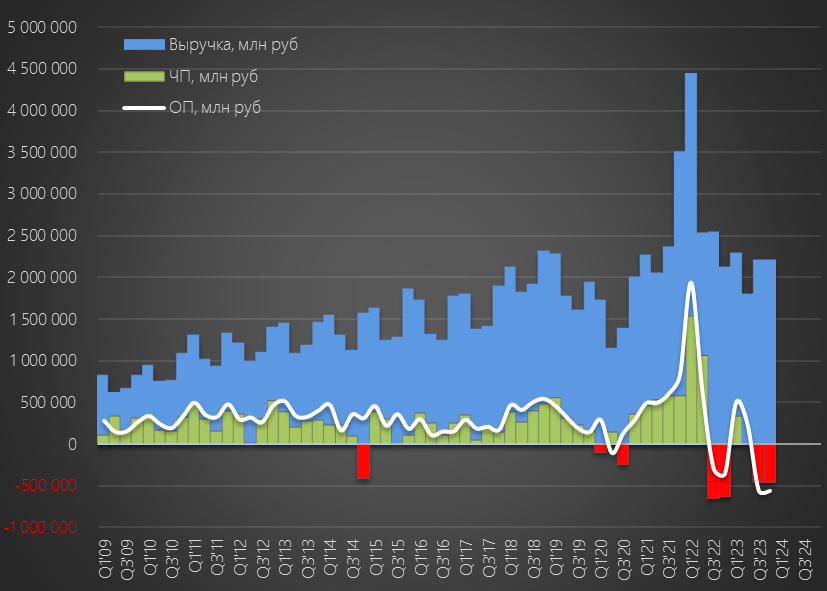

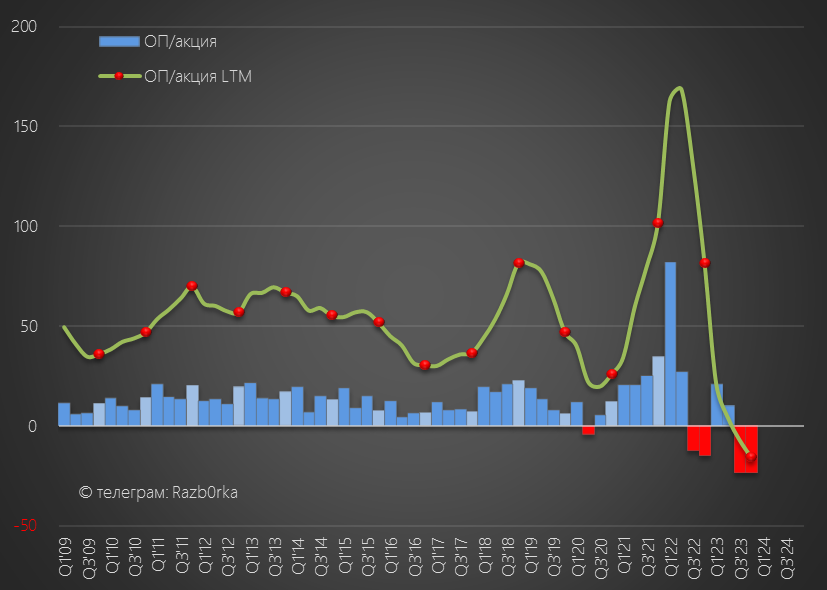

Вот как выглядит динамика выручки и прибыли

Операционный убыток в 2-ом полугодии вырос до 1.1 трлн руб и 46.8 руб/акция

Из каждого утюга и чайника доносятся крики о том, что:

Впервые за ВСЕ время работы компания закончила год с убытком на операционном уровне!

Формально это так, операционный убыток составил 364 млрд руб или -15.4 руб/акция

Рентабельность операционной прибыли в 2-ом полугодии снизилась до -25%!

О причинах этого поговорим чуть позже!

Чистый убыток, относящийся к акционерам, составил 629 млрд руб

629 млрд руб это 27.6 руб убытка на каждую акцию!

Давайте разбираться как этот убыток был получен и какова очищенная прибыль

Напомню, что чистая прибыль корректируется согласно пункту 3.1 дивидендной политики компании

Как Вы видите, нам нужно найти в отчёте 5 различных переоценок и обесценений

Начнем с того, что структура выручки ГАЗПРОМа состоит из 3 больших сегментов

Газовый бизнес

Нефтяной бизнес

Электроэнергетический

Газовый бизнес это сам ГАЗПРОМ, нефтяной это ГАЗПРОМНЕФТЬ и энергетический это ГАЗПРОМЭНЕРГОХОЛДИНГ в лице ОГК-2, ТГК-1, МОСЭНЕРГО

На самом деле, структура выручки на много сложнее

В холдинге около 400 дочерних предприятий, включая ГАЗПРОМБАНК, ГАЗПРОМ-МЕДИА (каналы ТНТ, НТВ, МатчТВ) и даже есть ГАЗПРОМ-КОСМОС, предоставляющий услуги спутникового интернета

Но для простоты, менеджмент оставил только 3 сегмента

Выручка газового бизнеса сократилась на 40% до 4.9 трлн руб (квартальных данных за 2022-2023 год нет, поделил годовую сумму на 4)

Выручка нефтяного сегмента выросла на 7% до 3.9 трлн руб и энергетического на 9% до 617 млрд руб

Почему так сильно упала выручка газового сегмента?

Вы же помните, что Северный поток-1 и 2 были взорваны 27 Сентября 2022 года

В 2022 году ГАЗПРОМ 9 месяцев мог продавать газ в Европу через СП-1, а в 2023 году только через украинскую трубу, и еще в Турцию и в Китай

Учитывая рекордные цены на газ, которые были в 2022 году, выручка ГАЗПРОМа в 1-3 квартале 2022 года была так же рекордной

В 2023 году цены на газ были кратно ниже, как и объем продаж на экспорт

Если мы посмотрим на прибыль сегментов, то увидим что газовый сегмент из прибыли 1.2 трлн руб в 2022 году в 2023 году ушел в убыток 1.2 трлн руб

Прибыль нефтяного сегмента выросла на 10% до 765 млрд руб, а прибыль энергетического снизилась на 35% до 51 млрд руб

Почему газовый сегмент стал убыточен?

На этот вопрос нам поможет ответить расшифровка операционных расходов (цветом выделил на что стоит обратить внимание)

Первая причина снижения прибыли это выросшая доля прочих налогов

При выручке 2022 года в 11.7 трлн руб, налоги составили 30%, а в 2023 году их доля выросла до 36%!

Напомню, что осенью 2022 года государство разово изъяло 1.4 трлн руб и объявило о повышении НДПИ (Налога на добычу полезных ископаемых) на газ на 600 млрд руб в 2024-2025 году

Не берусь судить на сколько справедливо поступает государство забирая такую значительную часть выручки компании через НДПИ, а не через прибыль и дивиденды

Квартальных данных компания по НДПИ не раскрывала

Но судя по данным МИНФИНА, платежи НДПИ за газ и нефть значительно выросли в 3-4 квартале прошлого года

Ситуация с динамикой НДПИ по нефти в течении 2022 и 2023 была противоположной

Вот как могла выглядеть полугодовая динамика выплат ГАЗПРОМ по НДПИ

Вторая причина снижения прибыли это обесценение нефинансовых активов на 1.1 трлн руб, из которых 1032 млрд руб составило обесценение основных средств (801 млрд руб незавершенное строительство)

В отличие от НДПИ, обесценение это бумажные расходы и их вычитают из расчета скорректированной прибыли для расчета дивидендов

Получается, что если мы прибавим этот 1.1 трлн к 364 млрд руб операционного убытка, то получим что ГАЗПРОМ заработал 782 млрд руб операционной прибыли

Из которых, 716 млрд руб составили платежи государства по топливному демпферу ГАЗПРОМНЕФТЬ!

Вот такой круговорот налогов у нас в стране!

В операционных расходах нам важен еще пункт с положительными Курсовыми разницами в размере 191 млрд руб - их мы используем позже в расчетах

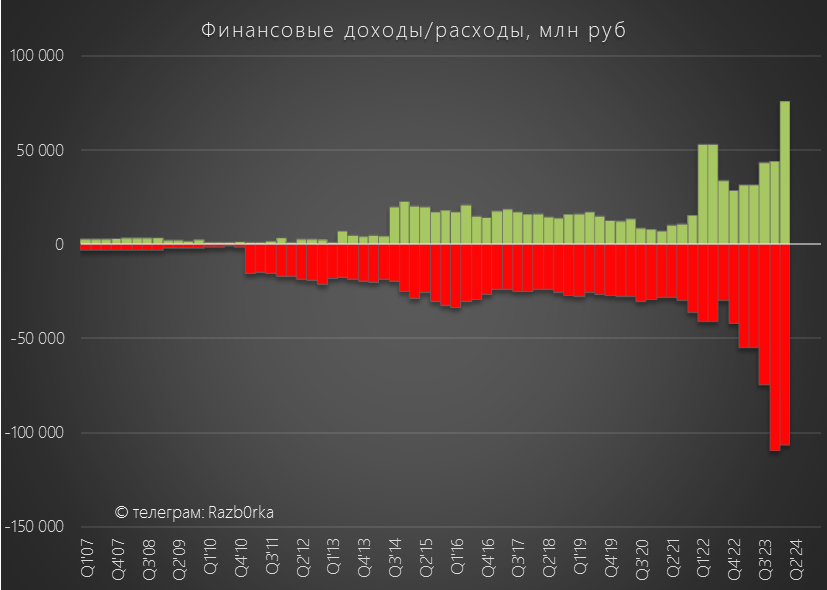

В блоке финансовых доходов/расходов мы видим прибыль по курсовым разницам +479 млрд руб и убыток -1 131 млрд руб

Сальдо составило -652 млрд руб, против +2 млрд руб в 2022 году

Как Вы наверное знаете, как и обесценение это тоже бумажный убыток

Его мы так же должны вычесть при расчете скорректированной чистой прибыли

Доля в прибыли ассоциированных предприятий и СП выросла до 354 млрд руб

Основной прирост дал ГАЗПРОМБАНК из убытка в 18 млрд в 2022 году вышедший в прибыль 83 млрд руб

Несмотря на рост прибыли, менеджмент посчитал, что стоимость инвестиций обесценилась за год еще на 114 млрд руб - их мы так же вычтем в расчете прибыли

Из 354 млрд руб прибыли ассоциированных компаний и СП, дивидендами ГАЗПРОМ получил 102 млрд руб

Вот что в итоге мы имеем для расчета скорректированной прибыли:

Чистый убыток акционеров -629 млрд

Переоценка основных средств -1032 млрд

Операционные курсовые разницы +191 млрд

Положительные курсовые разницы +480 млрд

Отрицательные курсовые разницы -1131 млрд

Прибыль ассоциированных и СП +354 млрд

Дивиденды ассоциированных и СП +102 млрд

Переоценка инвестиций -114 млрд руб

Формула расчета скорректированной прибыли выглядит так:

ЧП скорр=-629+1032-191-480+1131-(354-102)+114=724 млрд руб

Вот как визуально выглядит этот расчет

724 млрд руб это 30.6 руб/акция скорректированной чистой прибыли

Конечно, это меньше чем в рекордные 2021-2022 годы, но даже больше чем в ковидный 2020!

Получается, что при выплате 50% дивиденд может составить 15.3 руб, что очень близко к моему мартовскому прогнозу

Но долг/EBITDA уже почти 3 и выплата эта теперь под вопросом!

Долг вырос за 2-ое полугодие на 651 млрд до фантастических 6.7 триллионов руб!

Отмечу что часть этого роста, это переоценка валютной части долга из-за роста курса валют

Вроде выглядит так, что компании действительно не до дивидендов!

Но есть очередной нюанс!

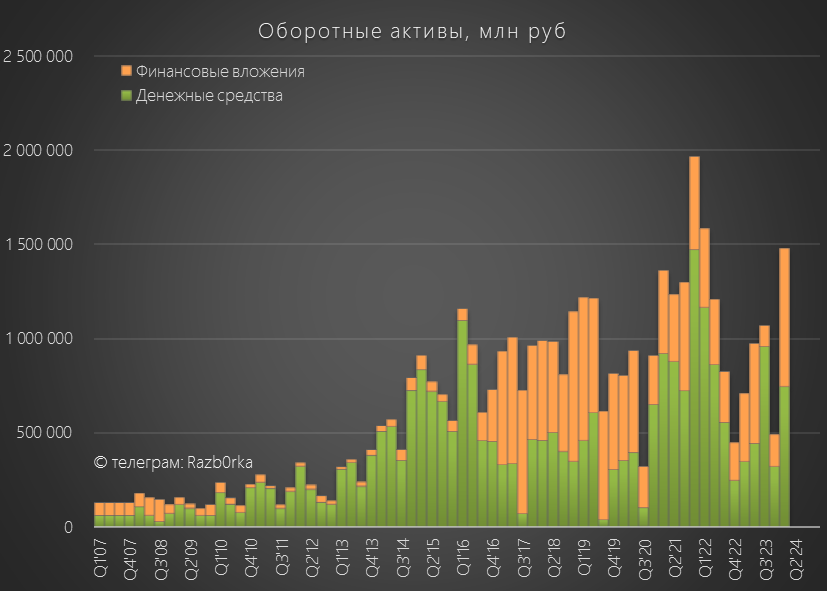

Денежные средства компании на конец года выросли на 743 млрд до 1.4 трлн руб

В пересчете на акции это 61 руб денежных средств

Так что деньги чтобы выплатить 15.3 руб дивидендов у компании есть

Кроме того есть еще и скрытый источник, который потенциально может раскрыться в 2024-2025 году

Это деньги которые должны ГАЗПРОМу его покупатели!

На первый взгляд, дебиторская задолженность сократилась за год на 685 млрд руб до 1.3 трлн руб

Но если мы посмотрим на долг именно покупателей, то выяснится, что это сокращение вызвано тем, что компания увеличила резерв на возможные потери от неплатежей покупателей на 558 млрд до 2.0 трлн руб!

Вот как выглядит динамика непросроченной, просроченной дебиторки и резервов

Получается, что 2 ТРИЛЛИОНА заработанные ГАЗПРОМом покупатели пока не хотят или не могут оплатить

Кто покупает у нас так много газа и не платит?

На ум приходит Турция, получившая отсрочку платежа до 2024 года на 600 млн $

Если верить РИА Новости, суммарно турки просили отсрочить платежи на 4 млрд $

По текущему курсу $, это около 370 млрд руб

Откуда взялись еще более 1.7 трлн руб просроченной дебиторской задолженности?

К сожалению, компания не сделала каких-либо комментариев об этом в отчете

Можно только сказать, что из 2.2 трлн просроченной задолженности 1.0 трлн это долг покупателей с давностью 3 года!

И вся эта задолженность уже полностью покрыта резервом!

Еще можно сказать, что судя по 279 млрд руб курсовых разниц, значительная часть просроченной дебиторки номинирована в валюте

Но самое главное, что руководство ожидает погашение этой просроченных платежей покупателей!

Я не знаю когда покупатели начнут гасить свой долг, но рано или поздно эти 2 трлн руб значительно укрепят денежные потоки ГАЗПРОМа и помогут снизить долг

И в таком контексте выплата 15.3 руб дивидендов уже выглядит намного более реалистичной

С момента публикации отчета, акции ГАЗПРОМ упали на 4.5% и торгуются по 154 руб

Дивидендная доходность с нашим расчетным дивидендом составляет 10%

Как можно оценить привлекательность этого дивиденда?

Может это очередная дивидендная ловушка, и прибыль/дивиденды в 2024 году будет меньше чем в 2023?

НДПИ на нефть в Январе-Апреле держался на уровне 3-4 квартала 2023 года

НДПИ на газ был на уровне 130 млрд руб, что на 30% выше уровней 2-го полугодия 2023 года

При этом, выплата государства по топливному демпферу в Январе-Апреле в среднем составила 157 млрд руб, что на 22% выше 2-го полугодия 2023 год

Получается, что с точки зрения налогов 1-ый квартал будет +/- на уровне конца прошлого года

И выходит так, что газовый бизнес продолжает работать в убыток на операционном уровне!

Это вы видим, в отчете РСБУ ГАЗПРОМ за 1-ый квартал

Выручка выросла на 6% до 1.7 трлн руб

Себестоимость выросла на 21% до 1.3 трлн руб

В результате, компания отразила операционный убыток в размере 47 млрд руб или -2 руб/акция

Сальдо финансовых расходов/доходов улучшилось с -65 до -30 млрд руб

На конец 1-го квартала на счетах и депозитах головной компании было 1.4 трлн руб

Выглядит так, что компания может потенциально выплатить даже более 15 руб дивидендов за 2023 год

Государству ой как нужны сейчас деньги

А вот дивиденды за 2024 год, как и в 2023 году, будут зависеть целиком и полностью от прибыли ГАЗПРОМНЕФТЬ

Но почему-то ГАЗПРОМНЕФТЬ не раскрыла ни отчет РСБУ за 2023 год, ни за 1-ый квартал 2024!

Как оценивают привлекательность акций ГАЗПРОМ частные инвесторы?

Доля акций компании в Народном портфеле снизилась за 2.5 года с 32% до 13%

На это влияет и снижение цены акций и снижение количество акций ГАЗПРОМ в портфеле частных инвесторов

По динамике долей выглядит так, что ЯНДЕКС с текущих 9% скоро обгонит Народное достояние

Аналитики в начале Апреля (до отчета) оценивали потенциал акций ГАЗПРОМ в скромные 14-20%

Только Смит из БКС давал целевую цену в 230 руб с потенциалом 45%

Посмотрим на этой неделе как обновится консенсус после выхода отчёта

Так же интересно оглянуться назад и посмотреть какие рекомендации аналитиков были когда ГАЗПРОМ стоил 328 руб в Январе 2022 года

Интересно, что и 2 года назад Смит был одним из самых оптимистичных с целевой ценой 509 руб

Кто-то может сказать:

"Ну кто же знал, что случится в Феврале, а потом в Сентябре 2022 года"

А кто знает, что может случится в этом году?

Отчёт ГАЗПРОМа и главное перспективы компании это классический пример Полу-пустого и Полу-полного стакана

Каждый в зависимости от своего оптимизма/пессимизма увидит свою картинку

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба