16 июня 2022 Wolf Street Рихтер Вульф

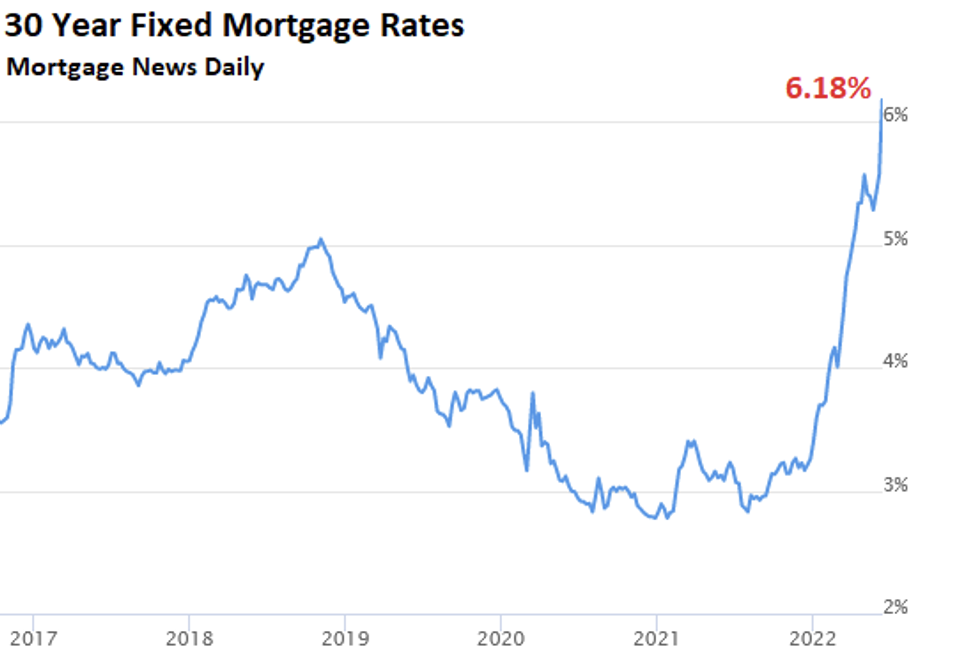

Средняя 30-летняя фиксированная ипотечная ставка сегодня (13.06.2022) подскочила с пятничных 5.85% до 6.18%, согласно ежедневному индексу Mortgage News Daily. Помимо самого масштабного скачка, это также была самая высокая ставка по ипотечным кредитам с момента начала сбора ежедневных данных в апреле 2009 года. Это произошло молниеносно: ставки по ипотечным кредитам почти удвоились с начала года (график Mortgage News Daily):

Фиксированные ставки по ипотечным кредитам на 30 лет Mortgage News Daily

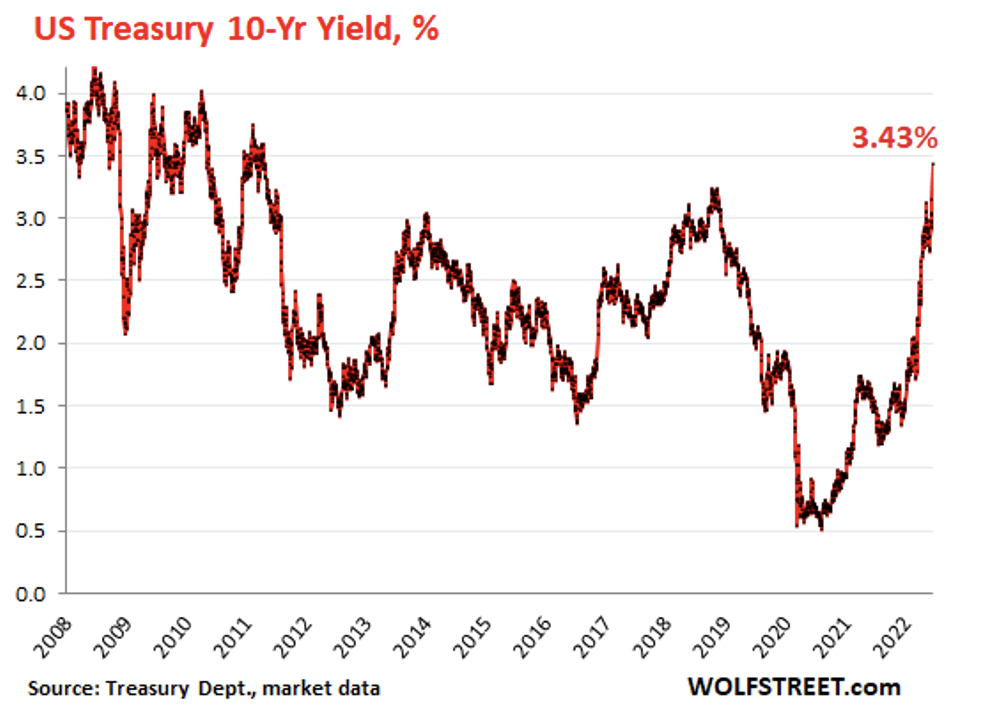

Ипотечные ставки следуют за доходностью 10-летнего казначейства, но между ними существует спред, и этот спред варьируется. Доходность 10-летних казначейских облигаций выросла сегодня на 28 базисных пунктов, до 3.43% на момент закрытия, что является огромным шагом и самым высоким показателем с апреля 2011 года:

Доходность казначейства США за 10 лет, %

Источник: департамент финансов, рыночные данные WOLFSTREET.com

Но подождите...

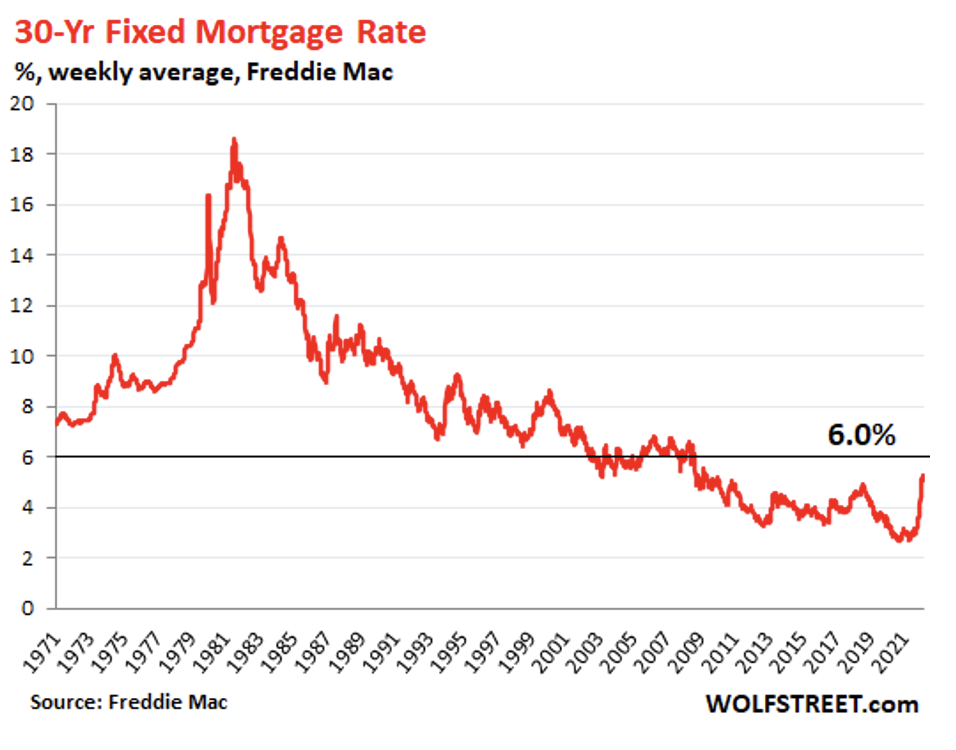

Раньше, до QE и подавления процентных ставок, ипотека под 6% считалась низкой, то есть супернизкой, и я считал, что получил отличную сделку с 15-летней ипотекой в 1989 году под 8%! На этом сайте есть люди, помнящие ипотечные ставки в 15%. До 2002 года мы даже не видели ипотечных кредитов под 6% годовых на 30 лет.

Данные Freddie Mac относятся к началу 1970-х годов (хотя выпуск от 9 июня отстает от сегодняшних ежедневных показателей примерно на неделю). Они показывают, насколько быстро ставки по ипотечным кредитам отскочили от рекордно низких уровней и насколько они все еще относительно низкие:

30-летние фиксированные ипотечные ставки %, среднее недельное значение

Источник: FreddieMacWOLFSTREET.com

Итак, давайте посмотрим. ФРС Алана Гринспена (Alan Greenspan) решила снизить процентные ставки после краха доткомов, чтобы создать жилищный пузырь, который сменил бы пузырь на фондовом рынке. Это сработало, и мы получили пузырь на рынке жилья, на который ФРС отреагировала, снова повысив процентные ставки более чем до 5%, что сработало и привело к лопанию жилищного пузыря. Что спровоцировало ипотечный кризис, приведший к тому, что банки с чрезмерным уровнем оказались под ударом, после чего ФРС развернула свое новое двойное оружие QE (количественное смягчение) и политику нулевых процентных ставок. Что снова сработало, и взвинтило цены на все активы, спасло держателей облигаций и акционеров банков, но вскоре это вызвало следующий жилищный пузырь, гораздо более грандиозный, чем все предыдущие, и т.д. и т.п.

Вы знаете, как это делается. Но на этот раз у нас есть новинка: бушующая инфляция потребительских цен, какой мы не видели уже 40 лет, и теперь мы в тупике. Бешеная инфляция наносит большой долгосрочный ущерб экономике, валюте, бизнесу и людям, и пришло время ее подавить.

Ну, на самом деле это не жёсткие меры, просто медленное повышение краткосрочных процентных ставок с почти 0% до все еще очень низких уровней, и, наконец, прекращение QE, и медленное начало QT (количественного сжатия).

Так что это не совсем подавление, но то, как сильно рынки отреагировали на это небольшое политическое действие, показывает, насколько завышенными стали все активы благодаря 12 годам QE и подавления процентных ставок – 12 годам ошибочной политики ФРС - и как трудно будет вернуть все это безумие к норме. Но инфляция сейчас бушует, и все ставки ФРС отменяются.

После 12 лет печатания денег и подавления процентных ставок цены на жилье взлетели до такой степени, что более высокие ставки по ипотечным кредитам оказывают совершенно иное влияние, чем раньше.

Каждый раз, когда ипотечные ставки хоть немного повышаются при текущих ценах, они уводят с рынка новый слой потенциальных покупателей. Объем сделок снижается, дома начинают простаивать на рынке, а запасы накапливаются. Они говорят, что этого не может произойти, но это уже происходит, даже в мае, до нынешнего скачка ипотечных ставок, когда запасы подскочили на фоне снижения цен и спада продаж, потому что у продавцов есть только один способ заключить сделку: снизить цену настолько, чтобы следующие покупатели могли позволить себе ипотеку.

Фиксированные ставки по ипотечным кредитам на 30 лет Mortgage News Daily

Ипотечные ставки следуют за доходностью 10-летнего казначейства, но между ними существует спред, и этот спред варьируется. Доходность 10-летних казначейских облигаций выросла сегодня на 28 базисных пунктов, до 3.43% на момент закрытия, что является огромным шагом и самым высоким показателем с апреля 2011 года:

Доходность казначейства США за 10 лет, %

Источник: департамент финансов, рыночные данные WOLFSTREET.com

Но подождите...

Раньше, до QE и подавления процентных ставок, ипотека под 6% считалась низкой, то есть супернизкой, и я считал, что получил отличную сделку с 15-летней ипотекой в 1989 году под 8%! На этом сайте есть люди, помнящие ипотечные ставки в 15%. До 2002 года мы даже не видели ипотечных кредитов под 6% годовых на 30 лет.

Данные Freddie Mac относятся к началу 1970-х годов (хотя выпуск от 9 июня отстает от сегодняшних ежедневных показателей примерно на неделю). Они показывают, насколько быстро ставки по ипотечным кредитам отскочили от рекордно низких уровней и насколько они все еще относительно низкие:

30-летние фиксированные ипотечные ставки %, среднее недельное значение

Источник: FreddieMacWOLFSTREET.com

Итак, давайте посмотрим. ФРС Алана Гринспена (Alan Greenspan) решила снизить процентные ставки после краха доткомов, чтобы создать жилищный пузырь, который сменил бы пузырь на фондовом рынке. Это сработало, и мы получили пузырь на рынке жилья, на который ФРС отреагировала, снова повысив процентные ставки более чем до 5%, что сработало и привело к лопанию жилищного пузыря. Что спровоцировало ипотечный кризис, приведший к тому, что банки с чрезмерным уровнем оказались под ударом, после чего ФРС развернула свое новое двойное оружие QE (количественное смягчение) и политику нулевых процентных ставок. Что снова сработало, и взвинтило цены на все активы, спасло держателей облигаций и акционеров банков, но вскоре это вызвало следующий жилищный пузырь, гораздо более грандиозный, чем все предыдущие, и т.д. и т.п.

Вы знаете, как это делается. Но на этот раз у нас есть новинка: бушующая инфляция потребительских цен, какой мы не видели уже 40 лет, и теперь мы в тупике. Бешеная инфляция наносит большой долгосрочный ущерб экономике, валюте, бизнесу и людям, и пришло время ее подавить.

Ну, на самом деле это не жёсткие меры, просто медленное повышение краткосрочных процентных ставок с почти 0% до все еще очень низких уровней, и, наконец, прекращение QE, и медленное начало QT (количественного сжатия).

Так что это не совсем подавление, но то, как сильно рынки отреагировали на это небольшое политическое действие, показывает, насколько завышенными стали все активы благодаря 12 годам QE и подавления процентных ставок – 12 годам ошибочной политики ФРС - и как трудно будет вернуть все это безумие к норме. Но инфляция сейчас бушует, и все ставки ФРС отменяются.

После 12 лет печатания денег и подавления процентных ставок цены на жилье взлетели до такой степени, что более высокие ставки по ипотечным кредитам оказывают совершенно иное влияние, чем раньше.

Каждый раз, когда ипотечные ставки хоть немного повышаются при текущих ценах, они уводят с рынка новый слой потенциальных покупателей. Объем сделок снижается, дома начинают простаивать на рынке, а запасы накапливаются. Они говорят, что этого не может произойти, но это уже происходит, даже в мае, до нынешнего скачка ипотечных ставок, когда запасы подскочили на фоне снижения цен и спада продаж, потому что у продавцов есть только один способ заключить сделку: снизить цену настолько, чтобы следующие покупатели могли позволить себе ипотеку.

http://wolfstreet.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба