ПАО «Территориальная генерирующая компания №1» (ПАО «ТГК-1») занимается производством и поставкой электрической и тепловой энергии в Северо-Западном регионе России. Электростанции расположены в Санкт-Петербурге, Ленинградской области, Республике Карелия и Мурманской области.

Общая установленная электрическая мощность всех электростанций составляет 6 889 МВт, тепловая мощность 13 521 Гкал/час. 42% приходится на гидрогенерацию — 40 ГЭС с общей установленной мощностью 2,9 ГВт. Также в компании есть 12 ТЭЦ общей установленной мощностью 4 ГВт, работающих в основном на газовом топливе.

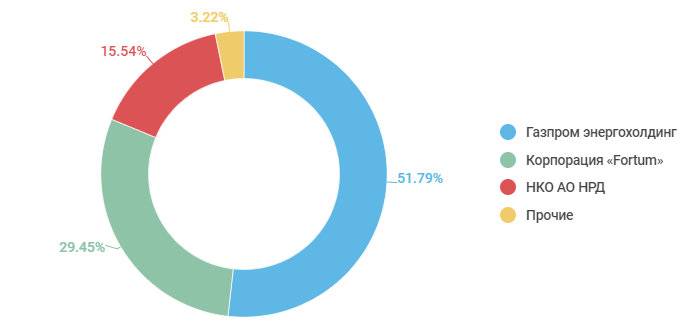

Структура акционерного капитала ПАО «ТГК-1»

Контрольным пакетом акций ПАО «ТГК-1» 51,79% владеет ООО «Газпром энергохолдинг», 100% которого принадлежит ПАО «Газпром». В структуру «Газпром энергохолдинг» также входят такие энергетические компании как ПАО «Мосэнерго», ПАО «ОГК-2» и ПАО «МОЭК».

Корпорация «Fortum» — финская государственная энергетическая компания, которая в России помимо ПАО «ТГК-1», владеет еще энергетической компанией ПАО «Фортум» (ранее ОАО «ТГК-10»), образовавшейся в результате реформы РАО «ЕЭС России». Fortum также владеет 77,96% немецкой компании Uniper, которой принадлежит ПАО «Юнипро» (83,73%).

Ранее в статье Влияние западных санкций на генерирующие компании в России сообщали о намерениях финской компании Fortum сократить свое присутствие в России. 14 июня «Ъ» сообщал, что финская компания собирается продать российские активы ПАО «Фортум» и ПАО «Юнипро» до 1 июля. О продаже пакета ПАО «ТГК-1» пока речи не шло, но «Газпромбанк» имеет намерения о приоретении. Скорее всего структура «Газпром энергохолдинг» выкупит долю иностранного мажоритарного инвестора.

Производственные показатели

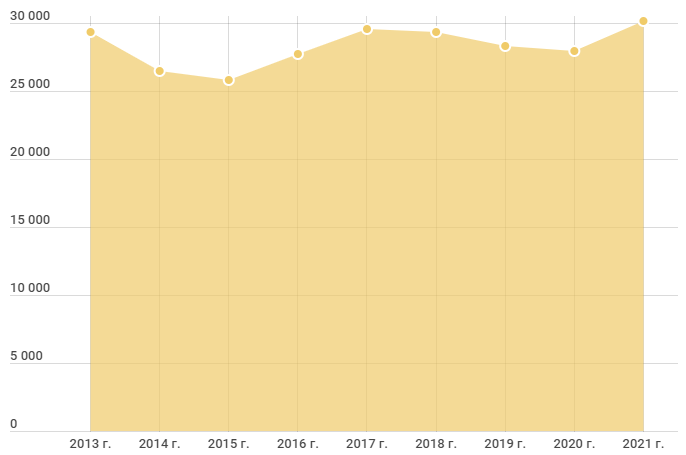

Производство электроэнергии

Объем производства электроэнергии ПАО «ТГК-1», с учетом дочернего общества ПАО «Мурманская ТЭЦ», последние 5 лет находится в пределах 28-30 тыс. ГВт*ч. Особых изменений в производстве электроэнергии в ближайшее время не ожидается, поэтому выработка сохранится на том же уровне.

В 2021 году выработка электроэнергии выросла на 8% до 30 137 ГВт*ч благодаря восстановлению спроса на электроэнергию в Северо-Западном регионе.

На производство электроэнергии оказывает влияние уровень воды в регионах деятельности компании, т.к. около половины установленной мощности составляет гидрогенерация.

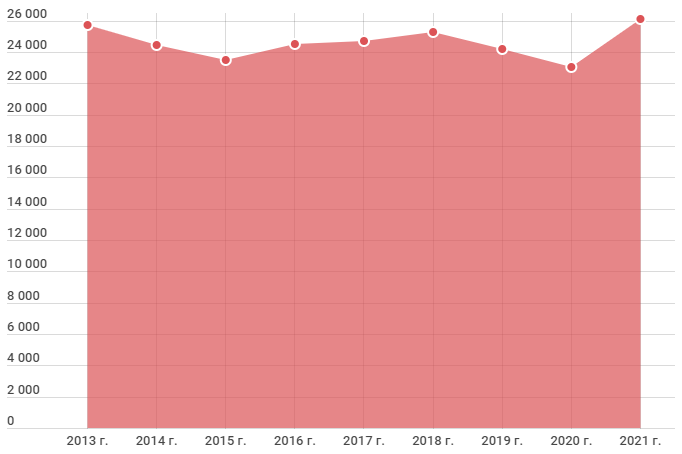

Полезный отпуск тепловой энергии

Производство тепловой энергии также без особых значимых колебаний сохраняется в диапазоне 24-26 тыс. Гкал. Однако в последние годы наблюдалась небольшая тенденция к снижению.

Отпуск тепловой энергии зависит от температуры наружного воздуха в отопительный период. Так в связи с более низкой температурой наружного воздуха в 2021 году отпуск тепла с коллекторов вырос на 13,44% до 26 145 тыс. Гкал.

Также стоит отметить, что ПАО «ТГК-1» перешло с инвестиционной программы ДПМ (договоров предоставления мощности) на КОММод (конкурентный отбор мощности для модернизации). Это новый механизм оплаты модернизируемых мощностей ТЭС. Подробнее можно прочитать в статье о программах ДПМ и КОММод в электроэнергетике.

В проекты модернизации на 2022-2024 гг. включен проект по реконструкции двух турбоагрегатов на Автовской ТЭЦ мощностью 236 МВт.

Финансовые показатели

Перейдем к рассмотрению финансовых показателей деятельности компании. Ниже на графиках представлены динамика выручки и чистой прибыли, а также более детально рассмотрена структура выручки.

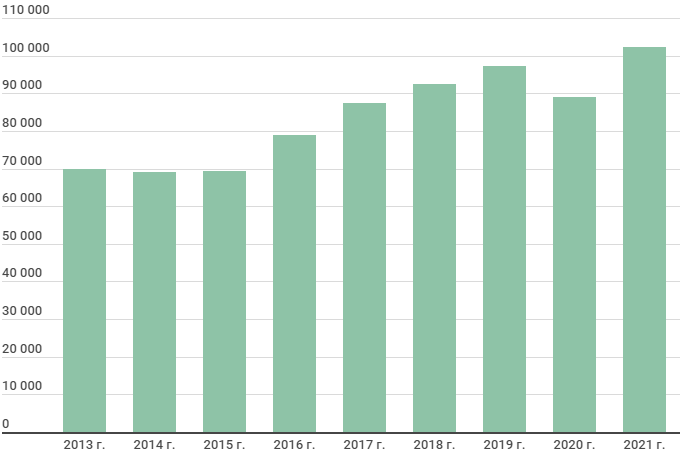

Динамика выручки, млн руб.

Динамика выручки имеет тенденцию к росту несмотря на довольно стабильные показатели выработки электроэнергии, что связано с ростом цен среднего расчетного тарифа.

В 2021 году выручка выросла на 15% до 102 280 млн руб. за счет роста продаж, а также роста цен на электроэнергию.

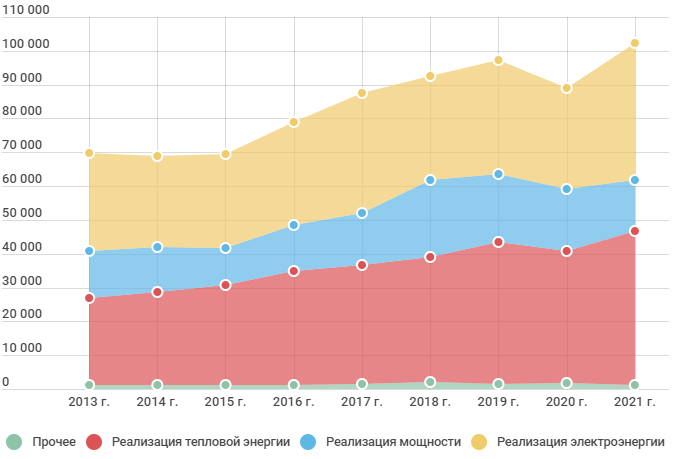

Структура выручки, млн руб.

В структуре выручки заметно все большее преобладание доходов от продажи тепловой энергии. За 2021 год 44% выручки приходится на доходы от продажи тепловой энергии, 40% составляют доходы от продажи электроэнергии и 15% - доходы от продажи мощности. Стоит отметить значительное сокращение доли от продажи мощности в связи с окончанием программы ДПМ.

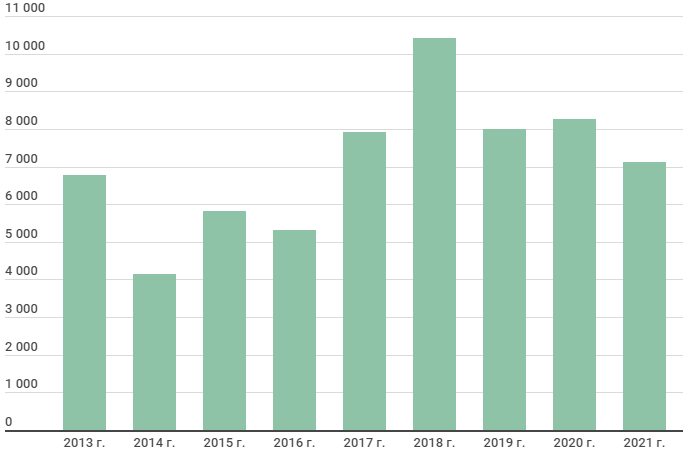

Динамика чистой прибыли, млн руб.

Не смотря на рост операционных показателей и выручки, чистая прибыль ТГК-1 в 2021 году сократилась на 13,8% до 7 114 млн руб. в связи с ростом операционных затрат на 21%. Расходы на топливо выросли на 26,7%, а на покупную энергию — на 52,8%.

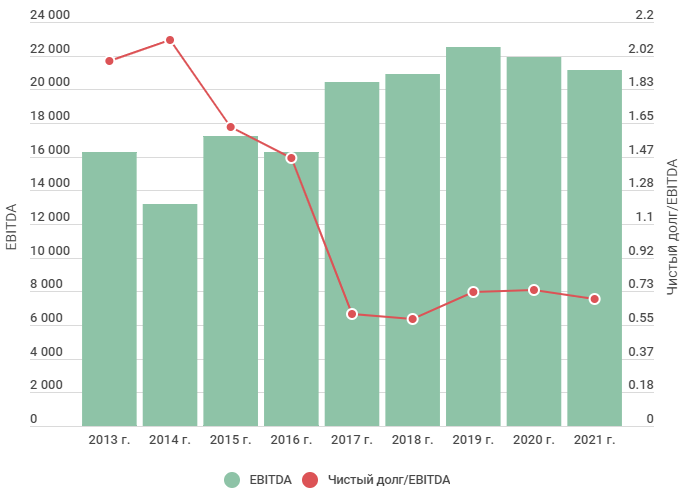

Долговая нагрузка

У ТГК-1 нет проблем с долговой нагрузкой, показатель Чистый долг/EBITDA меньше единицы и не имеет тенденции к росту. Компания не увеличивает долговые обязательства и держит их на уровне 17 млрд. Показатель Чистый долг/EBITDA за 2021 год составил 0,69.

Коэффициент левериджа, отношение обязательств к собственному капиталу, составляет 0,27. Это значит, что деятельность компании в большей степени финансируется за счет собственного капитала, а не заемных средств, и характеризует ТГК-1 как финансово устойчивую компанию.

Дивиденды

ПАО «ТГК-1» стабильно выплачивал дивиденды до 2021 года согласно уровню выплат, установленному материнской компанией «Газпром», в размере 50% чистой прибыли по МСФО.

Совет директоров ТГК-1 рекомендовал акционерам утвердить размер дивидендов по итогам 2021 г. в размере 0,001125376 руб. на акцию (50% от чистой прибыли по РСБУ). Дивидендная доходность на конец торгового дня 4 июля 2022 года могла бы составить 12,9%. Однако акционеры приняли решение не выплачивать дивиденды, в отличие от других компаний, входящих в структуру «Газпром энергохолдинг».

Скорее всего причина отказа от выплаты дивидендов в том, что 29,45% акций ТГК-1 принадлежит финской компании Fortum Power and Heat Oy. Дивиденды могли бы попросту не дойти до иностранного мажоритарного инвестора в связи с ограничениями, вызванными санкциями.

После снятия ограничений или после продажи доли Fortum ожидается возобновление дивидендных выплат в прежнем объеме.

Фундаментальный анализ

Затратный подход

Исходя из стоимости чистых активов 151 449 млн рублей стоимость акции «ТГК-1» согласно затратному подходу составляет 0,03929 руб.

ПАО «ТГК-1» стремится к развитию и наращиванию производственных мощностей, стабильно показывает неплохие финансовые результаты и ликвидация, при которой компания будет вынуждена продавать свои активы, маловероятна, поэтому затратный подход будет иметь небольшой вес в итоговой оценке.

Сравнительный анализ

*показатели «Интер РАО» рассчитаны по итогам последней опубликованной финансовой отчетности МСФО 30.09.2021 накопленным итогом.

Согласно сравнительному анализу справедливая цена акции ПАО «ТГК-1» составляет 0,01428 руб.

Более подробно о том, как проводится оценка компании по сравнительному анализу описано в статье Сравнительный анализ и определение цены акции.

Доходный подход

Согласно DCF-модели ПАО «ТГК-1» способно генерировать положительный денежный поток. Поэтому данный метод оценки компании является достаточно репрезентативным.

В прогнозном периоде ожидается снижение операционной прибыли из-за падений доходов от продажи мощности в связи с окончанием программы ДПМ по некоторым объектам.

Расчетная справедливая стоимость акции ПАО «ТГК-1» согласно доходному подходу составляет 0,01069 руб.

Более подробно о том, как проводится оценка компании по доходному подходу описано в статье Определение цены акции методом DCF или дисконтированных денежных потоков.

Итоговая оценка

В итоге справедливая стоимость ТГК-1 по фундаментальному анализу составляет 0,01383 руб. за акцию.

У компании ТГК-1 имеется диверсифицированный портфель генерирующих активов, где 42% приходится на гидрогенерацию. Это позволяет показывать относительно стабильные финансовые и операционные показатели.

29,45% принадлежит крупному иностранному инвестору в лице финской корпорации Fortum Power and Heat Oy, что повышает эффективность корпоративного управления компанией, т.к. мажоритарный акционер может блокировать нерациональные инвестиции или действия топ-менеджмента.

Но в связи с ограничениями и антироссийскими санкциями данный плюс превратился в минус. Акционеры ТГК-1 отказались выплачивать неплохие дивиденды по итогам 2021 года. Также в ближайшее время Fortum желает избавиться от своих российских активов и есть основания полагать, что доля в итоге будет продана структурам «Газпрома». Т.к. продажа будет срочной, то скорее всего она будет по цене ниже рыночной, что может негативно сказаться на котировках компаний в краткосрочной перспективе.

Падение доходов от продажи мощности в связи с окончанием программы ДПМ компания может компенсировать за счет роста тарифов на электроэнергию и увеличения выработки электроэнергии.

Также есть и новые проекты по обновленной программе КОММод: реконструкция ЭС-2 Центральной ТЭЦ (+6 котлов мощностью 120 Гкал/ч), реконструкция Автовской ТЭЦ-15 (+29,4 МВт), модернизация Верхне-Туломской ГЭС (+16 МВт). В дополнение компания участвует в ДПМ ВИЭ с проектом по строительству малой ГЭС на реке Паз в Мурманской обл. мощностью 16,5 МВт.

Общая установленная электрическая мощность всех электростанций составляет 6 889 МВт, тепловая мощность 13 521 Гкал/час. 42% приходится на гидрогенерацию — 40 ГЭС с общей установленной мощностью 2,9 ГВт. Также в компании есть 12 ТЭЦ общей установленной мощностью 4 ГВт, работающих в основном на газовом топливе.

Структура акционерного капитала ПАО «ТГК-1»

Контрольным пакетом акций ПАО «ТГК-1» 51,79% владеет ООО «Газпром энергохолдинг», 100% которого принадлежит ПАО «Газпром». В структуру «Газпром энергохолдинг» также входят такие энергетические компании как ПАО «Мосэнерго», ПАО «ОГК-2» и ПАО «МОЭК».

Корпорация «Fortum» — финская государственная энергетическая компания, которая в России помимо ПАО «ТГК-1», владеет еще энергетической компанией ПАО «Фортум» (ранее ОАО «ТГК-10»), образовавшейся в результате реформы РАО «ЕЭС России». Fortum также владеет 77,96% немецкой компании Uniper, которой принадлежит ПАО «Юнипро» (83,73%).

Ранее в статье Влияние западных санкций на генерирующие компании в России сообщали о намерениях финской компании Fortum сократить свое присутствие в России. 14 июня «Ъ» сообщал, что финская компания собирается продать российские активы ПАО «Фортум» и ПАО «Юнипро» до 1 июля. О продаже пакета ПАО «ТГК-1» пока речи не шло, но «Газпромбанк» имеет намерения о приоретении. Скорее всего структура «Газпром энергохолдинг» выкупит долю иностранного мажоритарного инвестора.

Производственные показатели

Производство электроэнергии

Объем производства электроэнергии ПАО «ТГК-1», с учетом дочернего общества ПАО «Мурманская ТЭЦ», последние 5 лет находится в пределах 28-30 тыс. ГВт*ч. Особых изменений в производстве электроэнергии в ближайшее время не ожидается, поэтому выработка сохранится на том же уровне.

В 2021 году выработка электроэнергии выросла на 8% до 30 137 ГВт*ч благодаря восстановлению спроса на электроэнергию в Северо-Западном регионе.

На производство электроэнергии оказывает влияние уровень воды в регионах деятельности компании, т.к. около половины установленной мощности составляет гидрогенерация.

Полезный отпуск тепловой энергии

Производство тепловой энергии также без особых значимых колебаний сохраняется в диапазоне 24-26 тыс. Гкал. Однако в последние годы наблюдалась небольшая тенденция к снижению.

Отпуск тепловой энергии зависит от температуры наружного воздуха в отопительный период. Так в связи с более низкой температурой наружного воздуха в 2021 году отпуск тепла с коллекторов вырос на 13,44% до 26 145 тыс. Гкал.

Также стоит отметить, что ПАО «ТГК-1» перешло с инвестиционной программы ДПМ (договоров предоставления мощности) на КОММод (конкурентный отбор мощности для модернизации). Это новый механизм оплаты модернизируемых мощностей ТЭС. Подробнее можно прочитать в статье о программах ДПМ и КОММод в электроэнергетике.

В проекты модернизации на 2022-2024 гг. включен проект по реконструкции двух турбоагрегатов на Автовской ТЭЦ мощностью 236 МВт.

Финансовые показатели

Перейдем к рассмотрению финансовых показателей деятельности компании. Ниже на графиках представлены динамика выручки и чистой прибыли, а также более детально рассмотрена структура выручки.

Динамика выручки, млн руб.

Динамика выручки имеет тенденцию к росту несмотря на довольно стабильные показатели выработки электроэнергии, что связано с ростом цен среднего расчетного тарифа.

В 2021 году выручка выросла на 15% до 102 280 млн руб. за счет роста продаж, а также роста цен на электроэнергию.

Структура выручки, млн руб.

В структуре выручки заметно все большее преобладание доходов от продажи тепловой энергии. За 2021 год 44% выручки приходится на доходы от продажи тепловой энергии, 40% составляют доходы от продажи электроэнергии и 15% - доходы от продажи мощности. Стоит отметить значительное сокращение доли от продажи мощности в связи с окончанием программы ДПМ.

Динамика чистой прибыли, млн руб.

Не смотря на рост операционных показателей и выручки, чистая прибыль ТГК-1 в 2021 году сократилась на 13,8% до 7 114 млн руб. в связи с ростом операционных затрат на 21%. Расходы на топливо выросли на 26,7%, а на покупную энергию — на 52,8%.

Долговая нагрузка

У ТГК-1 нет проблем с долговой нагрузкой, показатель Чистый долг/EBITDA меньше единицы и не имеет тенденции к росту. Компания не увеличивает долговые обязательства и держит их на уровне 17 млрд. Показатель Чистый долг/EBITDA за 2021 год составил 0,69.

Коэффициент левериджа, отношение обязательств к собственному капиталу, составляет 0,27. Это значит, что деятельность компании в большей степени финансируется за счет собственного капитала, а не заемных средств, и характеризует ТГК-1 как финансово устойчивую компанию.

Дивиденды

ПАО «ТГК-1» стабильно выплачивал дивиденды до 2021 года согласно уровню выплат, установленному материнской компанией «Газпром», в размере 50% чистой прибыли по МСФО.

Совет директоров ТГК-1 рекомендовал акционерам утвердить размер дивидендов по итогам 2021 г. в размере 0,001125376 руб. на акцию (50% от чистой прибыли по РСБУ). Дивидендная доходность на конец торгового дня 4 июля 2022 года могла бы составить 12,9%. Однако акционеры приняли решение не выплачивать дивиденды, в отличие от других компаний, входящих в структуру «Газпром энергохолдинг».

Скорее всего причина отказа от выплаты дивидендов в том, что 29,45% акций ТГК-1 принадлежит финской компании Fortum Power and Heat Oy. Дивиденды могли бы попросту не дойти до иностранного мажоритарного инвестора в связи с ограничениями, вызванными санкциями.

После снятия ограничений или после продажи доли Fortum ожидается возобновление дивидендных выплат в прежнем объеме.

Фундаментальный анализ

Затратный подход

Исходя из стоимости чистых активов 151 449 млн рублей стоимость акции «ТГК-1» согласно затратному подходу составляет 0,03929 руб.

ПАО «ТГК-1» стремится к развитию и наращиванию производственных мощностей, стабильно показывает неплохие финансовые результаты и ликвидация, при которой компания будет вынуждена продавать свои активы, маловероятна, поэтому затратный подход будет иметь небольшой вес в итоговой оценке.

Сравнительный анализ

*показатели «Интер РАО» рассчитаны по итогам последней опубликованной финансовой отчетности МСФО 30.09.2021 накопленным итогом.

Согласно сравнительному анализу справедливая цена акции ПАО «ТГК-1» составляет 0,01428 руб.

Более подробно о том, как проводится оценка компании по сравнительному анализу описано в статье Сравнительный анализ и определение цены акции.

Доходный подход

Согласно DCF-модели ПАО «ТГК-1» способно генерировать положительный денежный поток. Поэтому данный метод оценки компании является достаточно репрезентативным.

В прогнозном периоде ожидается снижение операционной прибыли из-за падений доходов от продажи мощности в связи с окончанием программы ДПМ по некоторым объектам.

Расчетная справедливая стоимость акции ПАО «ТГК-1» согласно доходному подходу составляет 0,01069 руб.

Более подробно о том, как проводится оценка компании по доходному подходу описано в статье Определение цены акции методом DCF или дисконтированных денежных потоков.

Итоговая оценка

В итоге справедливая стоимость ТГК-1 по фундаментальному анализу составляет 0,01383 руб. за акцию.

У компании ТГК-1 имеется диверсифицированный портфель генерирующих активов, где 42% приходится на гидрогенерацию. Это позволяет показывать относительно стабильные финансовые и операционные показатели.

29,45% принадлежит крупному иностранному инвестору в лице финской корпорации Fortum Power and Heat Oy, что повышает эффективность корпоративного управления компанией, т.к. мажоритарный акционер может блокировать нерациональные инвестиции или действия топ-менеджмента.

Но в связи с ограничениями и антироссийскими санкциями данный плюс превратился в минус. Акционеры ТГК-1 отказались выплачивать неплохие дивиденды по итогам 2021 года. Также в ближайшее время Fortum желает избавиться от своих российских активов и есть основания полагать, что доля в итоге будет продана структурам «Газпрома». Т.к. продажа будет срочной, то скорее всего она будет по цене ниже рыночной, что может негативно сказаться на котировках компаний в краткосрочной перспективе.

Падение доходов от продажи мощности в связи с окончанием программы ДПМ компания может компенсировать за счет роста тарифов на электроэнергию и увеличения выработки электроэнергии.

Также есть и новые проекты по обновленной программе КОММод: реконструкция ЭС-2 Центральной ТЭЦ (+6 котлов мощностью 120 Гкал/ч), реконструкция Автовской ТЭЦ-15 (+29,4 МВт), модернизация Верхне-Туломской ГЭС (+16 МВт). В дополнение компания участвует в ДПМ ВИЭ с проектом по строительству малой ГЭС на реке Паз в Мурманской обл. мощностью 16,5 МВт.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба