13 июля 2022 giovanni1313

Сервисы “покупай сейчас, плати потом“ — это самая горячая тема в постковидном финтехе. Обещания беспроцентной рассрочки без привязки к кредитным картам хорошо зашли потребителям. Оборот этого сегмента за 2 года вырос почти в 4 раза, с 33 млрд. долларов в 2019 до 120 млрд. в 2021.

А в 2030, вещают аналитики, наспех состряпавшие в экселе какие-то модели, объем рынка вырастет почти до 4 трлн. долларов!

Тут надо сказать, что лихие темпы роста индустрии притягивают венчурных инвесторов, как варенье — мух. А уж озвученная сумма в триллион-другой долларов — это чит-код для успеха в каком угодно инвестиционном питчинге. Поэтому венчур принялся заливать такие фирмы деньгами без оглядки на финансовые результаты. Хотя, казалось бы, растёт и растет. Крипто-сервис ”Anchor” тоже рос как на дрожжах в своё время (и, кстати, терял меньше денег, чем иные стартапы). Но если ни один из игроков не в состоянии показать прибыль — может, надо повременить с раздачей денег и задуматься об устойчивости этого роста?

Но нет, задумываться в венчурной индустрии не принято. Пускай Уоррен Баффет задумывается. А венчуру достаточно условного рефлекса: есть растущий сегмент бизнеса — нужно срочно бежать и в него вкладываться. А уж если тема набирает популярность в венчурной эхо-комнате —так вообще никаких вопросов не должно оставаться. Если и есть более весомый критерий отбора проектов, чем перспективы роста —то это в первую очередь стадный инстинкт. Кстати, инвестиция «Софтбанка» в «Кларну», о которой я писал на днях, была по такому же принципу. Разве можно было остаться в стороне, когда толпа разбирает такие стартапы? Этак можно и статуса законодателя венчурной моды лишиться!

Опять же, просто рост — это не совсем гламурно. Но ребята с маркетинговыми навыками создали прекрасный нарратив: это не просто рост — это целая революция! Финансы никогда не будут такими, как прежде. Старая эпоха уходит. Будущее за подрывными инновациями. А для совсем уж идеального соответствия повестке добавили щепотку ESG: мол, этот сервис помогает уязвимым слоям населения, самым обиженным меньшинствам — кому старый шовинистский банкинг даже не удосужился одобрить кредитную карту.

Массивный интерес к этому направлению привел к закономерному росту конкуренции. Игрокам становится тесно. Буквально месяц назад к общему ажиотажу решила присоединиться «Эппл». Ну а что? Теперь «Эппл» тоже будет финтехом. Можно отметить еще одну галочку в хайп-листе после автономных автомобилей и очков дополненной реальности.

Собственно, для восходящей фазы экономического цикла подобный энтузиазм и нарративы о революции являются вполне распространенным явлением. Но нынешний цикл оказался совсем коротким. И сейчас дело идёт к его закату. Отлив опускает все лодки. И самые слабые лодки рискуют сесть днищем на мель. Любая революция рано или поздно пожирает своих детей.

Сервисы рассрочки в нынешнем экономическом спаде выглядят особенно уязвимыми. И даже не столько из-за того, что снижается интерес к инвестициям в убыточные компании. Есть несколько специфических факторов, на которые стоит обратить более пристальное внимание.

Во-первых, растёт стоимость заимствований. Растет как за счет процентных ставок, так и за счет увеличения премии за риск. А наши «революционные» сервисы — очень рискованные заёмщики.

Поскольку операции сервисов рассрочки финансируются из заимствований, а клиенту рекламируется нулевая стоимость процентов, сервисы не могут переложить свои выросшие расходы на плечи заёмщика. Остается комиссия, взимаемая с продавца товаров. Но её повышение, особенно на высококонкурентном рынке, чревато потерей партнеров — которые могут отказаться от такого невыгодного канала продаж. Особенно с учетом того, что перед ними тоже маячат перспективы снижения рентабельности на фоне охлаждения экономики. Стартапы, предлагающие рассрочку, заманивают инвесторов только обещаниями роста — а повышение комиссий ставит расширение бизнеса под угрозу.

В итоге растущая стоимость заимствований создаёт серьезное давление на маржинальность. Она и до всяких кризисов была отрицательной — а сейчас ситуация может обостриться еще больше.

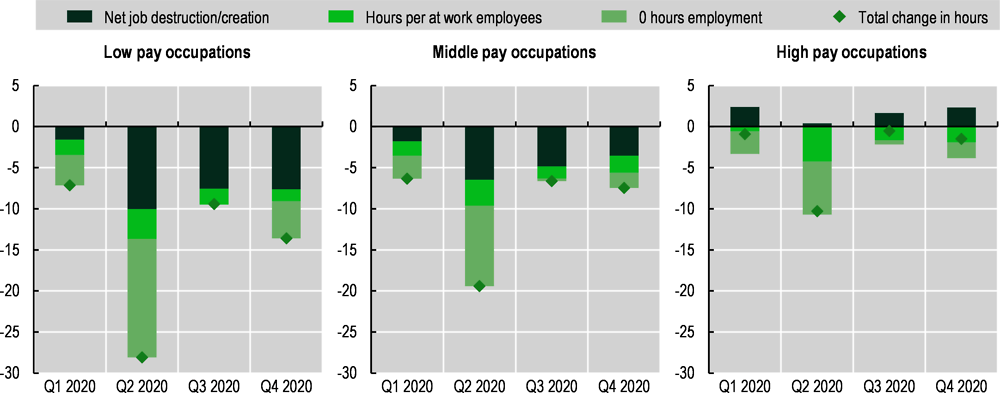

Вторая проблема — это потребительский спрос. Дело в том, что в рассрочку покупаются в основном товары так называемого выборочного спроса. И именно эти товары (в отличие от товаров первой необходимости) в кризисные периоды показывают самый большой спад в продажах. Вот, например, как это выглядело в пандемийные кварталы 2020-го…

...на фоне довольно скромного падения розничных продаж по всей экономике на 4,1% во 2 кв. 2020.

Финансовый рынок уже заложил в цену акций будущие проблемы: c начала года индекс S&P 500 Consumer Discretionary Sector упал более, чем на 30%. Таким образом, грядущий спад экономической активности должен серьезно снизить потенциальные объемы бизнеса для сервисов рассрочки.

Наконец, третья проблема, самая опасная — это кредитные риски со стороны клиентов. Одна из инновационных составляющих, которые сервисы рассрочки рекламировали перед инвесторами — это альтернативные способы оценки кредитоспособности клиентов. Они позволяют одобрить рассрочку, даже если у покупателя нет традиционного кредитного рейтинга — или если рейтинг, по мнению алгоритма, неоправданно занижен.

Алгоритм может использовать как классические характеристики покупателя вроде возраста, кредитной истории и дохода, так и экзотику вроде данных о его активности в интернете. Важно, что эти данные используются достаточно креативно и преследуют цель широко раздвинуть рамки параметров, подходящих под одобрение рассрочки. Ведь чем шире потенциальный пул заемщиков — тем проще расти сервису.

Такая щедрая кредитная политика приводит к тому, что внушительную долю их клиентов составляют сабпрайм-заёмщики. Те, с кем традиционные банки опасаются связываться. Кредитное бюро ”TransUnion” оценивает их долю в 43%, эксперт Маршалл Лакс — в 2/3 от общего числа. Это ставит сервисы рассрочки в уникальное положение: мейнстримная финансовая индустрия, получив в 2007-08 горький опыт, отказалась от этого сегмента. А те, кто не отказался, держат объемы такого кредитования на минимуме, создают под него внушительные резервы и дерут с заёмщиков немилосердный процент, компенсирующий повышенный риск.

Сервисы рассрочки слыхом не слыхивали ни про какие резервы и берут за рассрочку небольшой фиксированный процент. А зачем им резервы, когда у них есть венчурные инвесторы, у которых всегда можно попросить еще денег? Подобная беспечность редко кончается хэппи-эндом...

В отличие от традиционного кредитного скоринга, механизмы которого оттачиваются десятилетиями, алгоритмы сервисов рассрочки натасканы на коротком промежутке времени и вряд ли способны адекватно оценить последствия циклического экономического спада. Индустрия слишком молода и не совершенно «не помнит» события 2008-09.

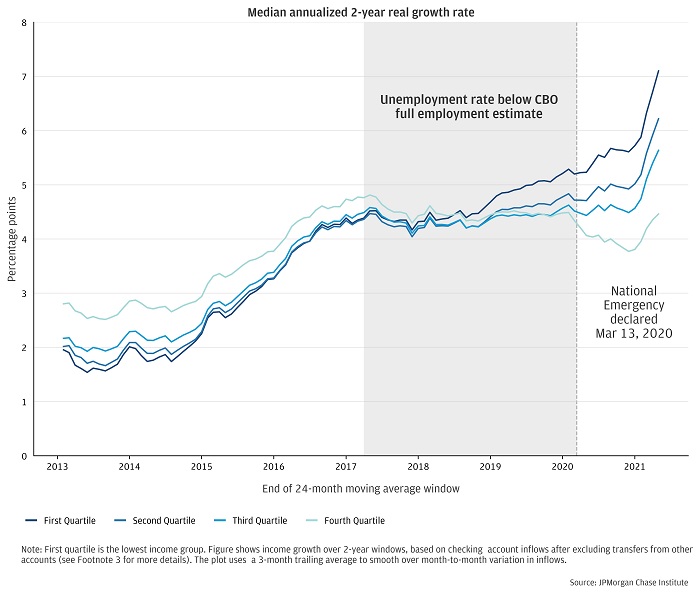

В лучшем случае стартапы могут сослаться на пандемийную рецессию-2020, в которой их скоринговые модели показатели себя достойно, не допустив угрожающего роста неплатежей. Но рецессия-2020 была совсем не обычной. Более того, мы можем даже назвать ее уникальной. И уникальность ее заключается в том, что доходы наименее обеспеченных слоёв населения не только выглядели лучше, чем у остальных групп (обычно динамика, наоборот, самая плохая) — но даже не останавливали свой рост:

Собственно, поэтому рецессию-2020 сложно назвать стресс-тестом для сервисов рассрочки. А вот грядущий период как раз может таким стресс-тестом оказаться. Избыточный фискальный стимул уже вызвал высоченную инфляцию, которая до сих пор не побеждена. Поэтому в нынешний раз такой шикарной помощи от государства уязвимые слои вряд ли дождутся.

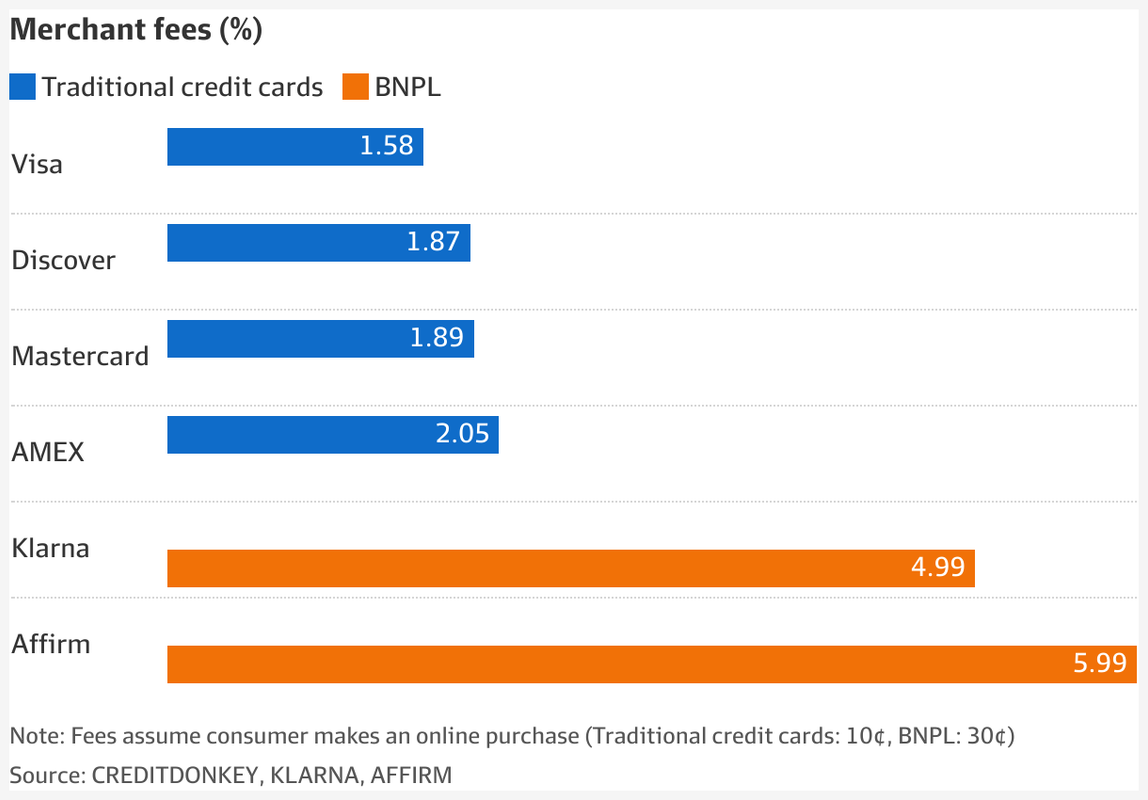

И здесь нам пора наконец обратиться к недавней динамике проблемной задолженности. Которая не предвещает ничего хорошего. В компании ”Affirm” доля кредита с просрочкой более 30 дней в марте 2022 выросла до 3,7% по сравнению с 1,4% в марте 2021. У ”Zip” “плохие долги и ожидаемые потери” во 2-ом полугодии 2021 выросли в 5 раз по сравнению с 2020-ым (компания отчасти списывает это на последствия поглощения своих конкурентов).

На первый взгляд, на фоне своих коллег ”Afterpay” выглядит не так плохо: 1,2% безвозвратных потерь в 1 кв. 2022 против 0,9% годом ранее. Но это данные самой компании. Независимый анализ от консалтера Гранта Халверсона даёт совсем другую цифру: 13,9% плохих долгов в портфеле. Цифра угрожающая: ведь комиссия, которую стартап берет с продавцов товаров, составляет всего 4-8%.

Оценки Халверсона для других игроков немного позитивнее: их доля плохих долгов варьировала от 6,5% до 9,7%. Но всё это касается «тучного» 2021-го — года, в котором безработица упала до рекордно низких значений, а отчаявшиеся от недостатка кадров предприятия нанимали всех, кто только показался на пороге. Что будет дальше? И насколько можно доверять данным от самих компаний?

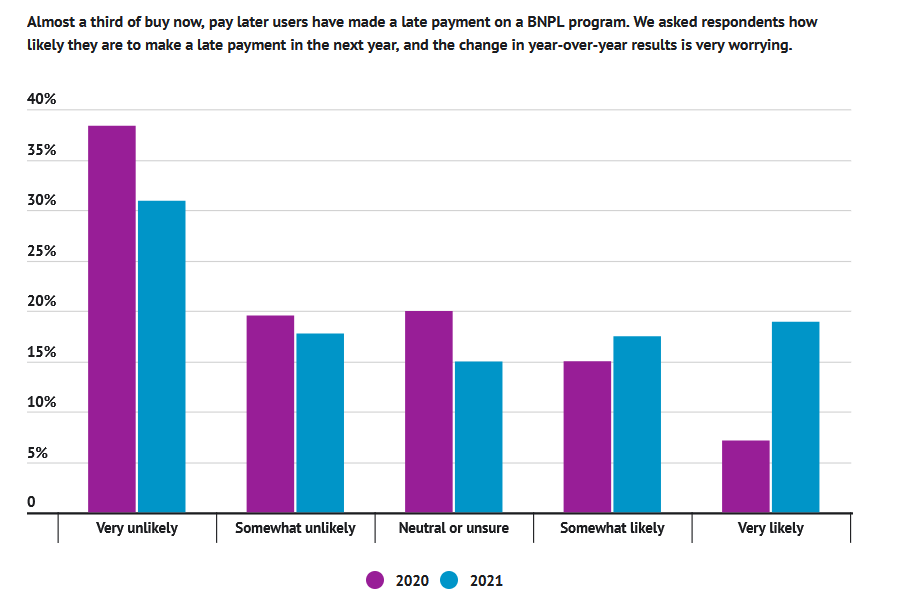

Для понимания перспектив полезно посмотреть на тематические маркетинговые опросы. Вот красноречивая статистика от компании ”Ascent”, собранная в марте 2021. 25% клиентов сервисов рассрочки воспользовались ими, потому что потеряли доход. 31% клиентов хоть раз просрочили оплату (притом, что рассрочка в большинстве случаев даётся на 1,5 месяца). И следующая цифра прекрасно показывает, что сервис ориентирован на людей с низкой финансовой грамотностью: среди возрастной группы 18-24 года просрочку допустили внушительные 47% клиентов.

У нас есть возможность оценить динамику просрочек благодаря еще одному опросу, от ”LendingTree”, проведенному уже в марте 2022. Здесь мы видим существенный рост: уже 42% всех клиентов допустили хотя бы одну просрочку. Среди поколения ”Z” эта доля тоже выросла: до 55%.

Вернемся к исследованию ”Ascent”. Штрихи к психологическому портрету заёмщиков. Среди клиентов, трезво оценивающих перспективы оплаты, почти 19% уже понимали, что риск допустить просрочку в течение следующего года у них очень велик. Еще 17% просто допускали такую возможность. И еще 15% не могли сказать о перспективах ничего определенного. Получаем чуть больше половины потенциально проблемных клиентов.

Еще одна, достаточно ожидаемая цифра: 45% клиентов используют сервис, потому что покупка не вписывается в их бюджет. Поскольку покупка в основном представляет собой электронику или одежду — не самые крупные суммы — это самый настоящий сабпрайм. Для заёмщиков, которые еле-еле могут сводить концы с концами. Дальше — лучше: 17% пользуются рассрочкой, потому что их кредитная карта выбрана до лимита. Как известно из банковской практики, попытки набирать долги после достижения лимита по кредитке очень часто означают, что на возврат денег можно уже не надеяться.

И последний штрих: 24% пользователей рассрочки покупали продукты питания, 33% — непродовольственные товары вроде бытовой химии и туалетной бумаги. Нюанс в том, что эти категории требуют регулярных расходов. То есть не успеют закончиться 6 недель рассрочки, как надо приобретать их по-новой. Такая схема не может быть устойчивой.

Что нас ждет в ближайшем будущем? Рост безработицы и общее охлаждение экономики. Которые, вкупе с торможением в неформальном секторе и гиг-сервисах, всегда чувствительных к экономическому циклу, больнее всего ударят именно по сабпрайм-заёмщикам, особенно по молодежи. И показатели сервисов рассрочки — которые даже сейчас повергли бы в ужас любого кредитного аналитика — свалятся к совсем уж нежизнеспособным значениям.

Финтех-революционеры до последнего времени бесстрашно игнорировали позорные результаты. Но всё-таки инстинкт самосохранения покинул их не до конца. Один за другим, сервисы рассрочки начали заявлять об ужесточении стандартов выдачи ссуд. «Afterpay» и «Zip» также решили замедлить темпы расширения бизнеса. И здесь можно вновь указать на проблемы роста: мало того, что объем покупок будет падать вместе с падающей экономикой, о чем мы говорили выше — так еще и потенциальный охват сокращается из-за ужесточения стандартов. Более того, онлайн-продавцы привыкли к высокому проценту одобрения и могут начать искать альтернативы «чересчур разборчивым» сервисам рассрочки, чтобы сохранить этот канал продаж. Что еще больше сузит рынок для сервиса, решившегося повысить планку требований к заемщикам. А ведь стартапам не удалось показать прибыль даже в нынешних, более благоприятных условиях.

Но у быстрого роста рынка рассрочки в 2020-21 есть еще одна, очень неприглядная сторона. Дело в том, что, по опыту банков, максимум дефолтов по кредитным картам случается через 12-18 месяцев после открытия счета. И этот опыт наверняка можно перевести на сервисы рассрочки. Максимум, делая поправку на то, что сроки кредитования здесь меньше и пик неплатежей тоже может случиться чуть раньше.

И мы получаем схему, очень похожую на пирамидальную. Вспомним, что доля плохих долгов в портфеле сервисов рассрочки составляла 6,5-14%. Но за счет очень быстрого роста основную часть портфеля составляли новые аккаунты, у которых «всё еще впереди». Таким образом, простой расчет текущей проблемной задолженности явно занижает реальный масштаб риска. И самый пик неплатежей может прийтись на конец 2022-начало 2023, когда наступит «похмелье» от массивного притока новых аккаунтов годом ранее на фоне резкого торможения в числе новых клиентов.

Добавим сюда тот факт, что рост популярности таких сервисов вызывает распространение эксплуативных (проще говоря, мошеннических) практик: мошенники обмениваются идеями в социальных медиа, и для вирусного распространения тут тоже нужна некоторая критическая масса.

Проблему усугубляет то, что финансовые инновации оказываются слабо защищенными от старого, как мир, нежелания платить по долгам. Если данные о традиционных кредитных продуктах моментально сообщаются в кредитное бюро и доступны всем потенциальным кредиторам, то в случае рассрочки механизмы обмена информацией только-только формируются. В итоге недобросовестный заёмщик может набрать максимальный лимит в одном сервисе, открыть другой и так же опустошить, и так далее. Ведь число таких сервисов — не меньше десятка.

Итак, перспективы невеселые. Осталось только понять, насколько новый сегмент финансового рынка опасен для всей системы и каковы могут быть наиболее неблагоприятные сценарии.

Здесь, к счастью, почти всё выглядит относительно безобидно. Благодаря коротким срокам кредитования общий размер портфеля ссуд невелик и составляет порядка 18-20 млрд. долларов глобально. Доля США — порядка 10 млрд. По нынешним меркам это копейки — в своё время Федрезерв рутинно выкупал на рынке такую сумму за 2 дня.

Лишь один игрок — ”Affirm” — секьюритизирует свои ссуды, порядка 30% от своего портфеля. Да и туда попадают долги, качество которых может быть немного повыше, чем по индустрии в целом. Поэтому экспозиция на этот сегмент главным образом приходится на венчурные фонды и пару более взрослых финтех-компаний, ”PayPal” и “Block”. Для последних cервисы рассрочки являются неосновным видом бизнеса, и даже в случае полного мелтдауна этого сегмента у них есть неплохие шансы выгрести на поверхность. Хотя некоторый риск всё же есть — и банкротство каждой из этих компаний было бы очень мощным поводом для паники на рынках.

Но более вероятен всё же сценарий, в котором пострадают (и пострадают очень сильно) только pure-play сервисы рассрочки. Их ждет банкротство или, в лучшем случае, поглощение по скромной цене со стороны других игроков финансового, ритейлового или, возможно, технологического секторов. Сейчас сервисы рассрочки — это реально одно из самых слабых звеньев пузыря технологических стартапов. В основном последствия их фиаско не должны выйти за пределы этого пузыря — он сдуется еще больше, а энтузиазма в отношении убыточных стартапов останется еще меньше.

Думаю, стоит считать это умеренно позитивным итогом.

А в 2030, вещают аналитики, наспех состряпавшие в экселе какие-то модели, объем рынка вырастет почти до 4 трлн. долларов!

Тут надо сказать, что лихие темпы роста индустрии притягивают венчурных инвесторов, как варенье — мух. А уж озвученная сумма в триллион-другой долларов — это чит-код для успеха в каком угодно инвестиционном питчинге. Поэтому венчур принялся заливать такие фирмы деньгами без оглядки на финансовые результаты. Хотя, казалось бы, растёт и растет. Крипто-сервис ”Anchor” тоже рос как на дрожжах в своё время (и, кстати, терял меньше денег, чем иные стартапы). Но если ни один из игроков не в состоянии показать прибыль — может, надо повременить с раздачей денег и задуматься об устойчивости этого роста?

Но нет, задумываться в венчурной индустрии не принято. Пускай Уоррен Баффет задумывается. А венчуру достаточно условного рефлекса: есть растущий сегмент бизнеса — нужно срочно бежать и в него вкладываться. А уж если тема набирает популярность в венчурной эхо-комнате —так вообще никаких вопросов не должно оставаться. Если и есть более весомый критерий отбора проектов, чем перспективы роста —то это в первую очередь стадный инстинкт. Кстати, инвестиция «Софтбанка» в «Кларну», о которой я писал на днях, была по такому же принципу. Разве можно было остаться в стороне, когда толпа разбирает такие стартапы? Этак можно и статуса законодателя венчурной моды лишиться!

Опять же, просто рост — это не совсем гламурно. Но ребята с маркетинговыми навыками создали прекрасный нарратив: это не просто рост — это целая революция! Финансы никогда не будут такими, как прежде. Старая эпоха уходит. Будущее за подрывными инновациями. А для совсем уж идеального соответствия повестке добавили щепотку ESG: мол, этот сервис помогает уязвимым слоям населения, самым обиженным меньшинствам — кому старый шовинистский банкинг даже не удосужился одобрить кредитную карту.

Массивный интерес к этому направлению привел к закономерному росту конкуренции. Игрокам становится тесно. Буквально месяц назад к общему ажиотажу решила присоединиться «Эппл». Ну а что? Теперь «Эппл» тоже будет финтехом. Можно отметить еще одну галочку в хайп-листе после автономных автомобилей и очков дополненной реальности.

Собственно, для восходящей фазы экономического цикла подобный энтузиазм и нарративы о революции являются вполне распространенным явлением. Но нынешний цикл оказался совсем коротким. И сейчас дело идёт к его закату. Отлив опускает все лодки. И самые слабые лодки рискуют сесть днищем на мель. Любая революция рано или поздно пожирает своих детей.

Сервисы рассрочки в нынешнем экономическом спаде выглядят особенно уязвимыми. И даже не столько из-за того, что снижается интерес к инвестициям в убыточные компании. Есть несколько специфических факторов, на которые стоит обратить более пристальное внимание.

Во-первых, растёт стоимость заимствований. Растет как за счет процентных ставок, так и за счет увеличения премии за риск. А наши «революционные» сервисы — очень рискованные заёмщики.

Поскольку операции сервисов рассрочки финансируются из заимствований, а клиенту рекламируется нулевая стоимость процентов, сервисы не могут переложить свои выросшие расходы на плечи заёмщика. Остается комиссия, взимаемая с продавца товаров. Но её повышение, особенно на высококонкурентном рынке, чревато потерей партнеров — которые могут отказаться от такого невыгодного канала продаж. Особенно с учетом того, что перед ними тоже маячат перспективы снижения рентабельности на фоне охлаждения экономики. Стартапы, предлагающие рассрочку, заманивают инвесторов только обещаниями роста — а повышение комиссий ставит расширение бизнеса под угрозу.

В итоге растущая стоимость заимствований создаёт серьезное давление на маржинальность. Она и до всяких кризисов была отрицательной — а сейчас ситуация может обостриться еще больше.

Вторая проблема — это потребительский спрос. Дело в том, что в рассрочку покупаются в основном товары так называемого выборочного спроса. И именно эти товары (в отличие от товаров первой необходимости) в кризисные периоды показывают самый большой спад в продажах. Вот, например, как это выглядело в пандемийные кварталы 2020-го…

...на фоне довольно скромного падения розничных продаж по всей экономике на 4,1% во 2 кв. 2020.

Финансовый рынок уже заложил в цену акций будущие проблемы: c начала года индекс S&P 500 Consumer Discretionary Sector упал более, чем на 30%. Таким образом, грядущий спад экономической активности должен серьезно снизить потенциальные объемы бизнеса для сервисов рассрочки.

Наконец, третья проблема, самая опасная — это кредитные риски со стороны клиентов. Одна из инновационных составляющих, которые сервисы рассрочки рекламировали перед инвесторами — это альтернативные способы оценки кредитоспособности клиентов. Они позволяют одобрить рассрочку, даже если у покупателя нет традиционного кредитного рейтинга — или если рейтинг, по мнению алгоритма, неоправданно занижен.

Алгоритм может использовать как классические характеристики покупателя вроде возраста, кредитной истории и дохода, так и экзотику вроде данных о его активности в интернете. Важно, что эти данные используются достаточно креативно и преследуют цель широко раздвинуть рамки параметров, подходящих под одобрение рассрочки. Ведь чем шире потенциальный пул заемщиков — тем проще расти сервису.

Такая щедрая кредитная политика приводит к тому, что внушительную долю их клиентов составляют сабпрайм-заёмщики. Те, с кем традиционные банки опасаются связываться. Кредитное бюро ”TransUnion” оценивает их долю в 43%, эксперт Маршалл Лакс — в 2/3 от общего числа. Это ставит сервисы рассрочки в уникальное положение: мейнстримная финансовая индустрия, получив в 2007-08 горький опыт, отказалась от этого сегмента. А те, кто не отказался, держат объемы такого кредитования на минимуме, создают под него внушительные резервы и дерут с заёмщиков немилосердный процент, компенсирующий повышенный риск.

Сервисы рассрочки слыхом не слыхивали ни про какие резервы и берут за рассрочку небольшой фиксированный процент. А зачем им резервы, когда у них есть венчурные инвесторы, у которых всегда можно попросить еще денег? Подобная беспечность редко кончается хэппи-эндом...

В отличие от традиционного кредитного скоринга, механизмы которого оттачиваются десятилетиями, алгоритмы сервисов рассрочки натасканы на коротком промежутке времени и вряд ли способны адекватно оценить последствия циклического экономического спада. Индустрия слишком молода и не совершенно «не помнит» события 2008-09.

В лучшем случае стартапы могут сослаться на пандемийную рецессию-2020, в которой их скоринговые модели показатели себя достойно, не допустив угрожающего роста неплатежей. Но рецессия-2020 была совсем не обычной. Более того, мы можем даже назвать ее уникальной. И уникальность ее заключается в том, что доходы наименее обеспеченных слоёв населения не только выглядели лучше, чем у остальных групп (обычно динамика, наоборот, самая плохая) — но даже не останавливали свой рост:

Собственно, поэтому рецессию-2020 сложно назвать стресс-тестом для сервисов рассрочки. А вот грядущий период как раз может таким стресс-тестом оказаться. Избыточный фискальный стимул уже вызвал высоченную инфляцию, которая до сих пор не побеждена. Поэтому в нынешний раз такой шикарной помощи от государства уязвимые слои вряд ли дождутся.

И здесь нам пора наконец обратиться к недавней динамике проблемной задолженности. Которая не предвещает ничего хорошего. В компании ”Affirm” доля кредита с просрочкой более 30 дней в марте 2022 выросла до 3,7% по сравнению с 1,4% в марте 2021. У ”Zip” “плохие долги и ожидаемые потери” во 2-ом полугодии 2021 выросли в 5 раз по сравнению с 2020-ым (компания отчасти списывает это на последствия поглощения своих конкурентов).

На первый взгляд, на фоне своих коллег ”Afterpay” выглядит не так плохо: 1,2% безвозвратных потерь в 1 кв. 2022 против 0,9% годом ранее. Но это данные самой компании. Независимый анализ от консалтера Гранта Халверсона даёт совсем другую цифру: 13,9% плохих долгов в портфеле. Цифра угрожающая: ведь комиссия, которую стартап берет с продавцов товаров, составляет всего 4-8%.

Оценки Халверсона для других игроков немного позитивнее: их доля плохих долгов варьировала от 6,5% до 9,7%. Но всё это касается «тучного» 2021-го — года, в котором безработица упала до рекордно низких значений, а отчаявшиеся от недостатка кадров предприятия нанимали всех, кто только показался на пороге. Что будет дальше? И насколько можно доверять данным от самих компаний?

Для понимания перспектив полезно посмотреть на тематические маркетинговые опросы. Вот красноречивая статистика от компании ”Ascent”, собранная в марте 2021. 25% клиентов сервисов рассрочки воспользовались ими, потому что потеряли доход. 31% клиентов хоть раз просрочили оплату (притом, что рассрочка в большинстве случаев даётся на 1,5 месяца). И следующая цифра прекрасно показывает, что сервис ориентирован на людей с низкой финансовой грамотностью: среди возрастной группы 18-24 года просрочку допустили внушительные 47% клиентов.

У нас есть возможность оценить динамику просрочек благодаря еще одному опросу, от ”LendingTree”, проведенному уже в марте 2022. Здесь мы видим существенный рост: уже 42% всех клиентов допустили хотя бы одну просрочку. Среди поколения ”Z” эта доля тоже выросла: до 55%.

Вернемся к исследованию ”Ascent”. Штрихи к психологическому портрету заёмщиков. Среди клиентов, трезво оценивающих перспективы оплаты, почти 19% уже понимали, что риск допустить просрочку в течение следующего года у них очень велик. Еще 17% просто допускали такую возможность. И еще 15% не могли сказать о перспективах ничего определенного. Получаем чуть больше половины потенциально проблемных клиентов.

Еще одна, достаточно ожидаемая цифра: 45% клиентов используют сервис, потому что покупка не вписывается в их бюджет. Поскольку покупка в основном представляет собой электронику или одежду — не самые крупные суммы — это самый настоящий сабпрайм. Для заёмщиков, которые еле-еле могут сводить концы с концами. Дальше — лучше: 17% пользуются рассрочкой, потому что их кредитная карта выбрана до лимита. Как известно из банковской практики, попытки набирать долги после достижения лимита по кредитке очень часто означают, что на возврат денег можно уже не надеяться.

И последний штрих: 24% пользователей рассрочки покупали продукты питания, 33% — непродовольственные товары вроде бытовой химии и туалетной бумаги. Нюанс в том, что эти категории требуют регулярных расходов. То есть не успеют закончиться 6 недель рассрочки, как надо приобретать их по-новой. Такая схема не может быть устойчивой.

Что нас ждет в ближайшем будущем? Рост безработицы и общее охлаждение экономики. Которые, вкупе с торможением в неформальном секторе и гиг-сервисах, всегда чувствительных к экономическому циклу, больнее всего ударят именно по сабпрайм-заёмщикам, особенно по молодежи. И показатели сервисов рассрочки — которые даже сейчас повергли бы в ужас любого кредитного аналитика — свалятся к совсем уж нежизнеспособным значениям.

Финтех-революционеры до последнего времени бесстрашно игнорировали позорные результаты. Но всё-таки инстинкт самосохранения покинул их не до конца. Один за другим, сервисы рассрочки начали заявлять об ужесточении стандартов выдачи ссуд. «Afterpay» и «Zip» также решили замедлить темпы расширения бизнеса. И здесь можно вновь указать на проблемы роста: мало того, что объем покупок будет падать вместе с падающей экономикой, о чем мы говорили выше — так еще и потенциальный охват сокращается из-за ужесточения стандартов. Более того, онлайн-продавцы привыкли к высокому проценту одобрения и могут начать искать альтернативы «чересчур разборчивым» сервисам рассрочки, чтобы сохранить этот канал продаж. Что еще больше сузит рынок для сервиса, решившегося повысить планку требований к заемщикам. А ведь стартапам не удалось показать прибыль даже в нынешних, более благоприятных условиях.

Но у быстрого роста рынка рассрочки в 2020-21 есть еще одна, очень неприглядная сторона. Дело в том, что, по опыту банков, максимум дефолтов по кредитным картам случается через 12-18 месяцев после открытия счета. И этот опыт наверняка можно перевести на сервисы рассрочки. Максимум, делая поправку на то, что сроки кредитования здесь меньше и пик неплатежей тоже может случиться чуть раньше.

И мы получаем схему, очень похожую на пирамидальную. Вспомним, что доля плохих долгов в портфеле сервисов рассрочки составляла 6,5-14%. Но за счет очень быстрого роста основную часть портфеля составляли новые аккаунты, у которых «всё еще впереди». Таким образом, простой расчет текущей проблемной задолженности явно занижает реальный масштаб риска. И самый пик неплатежей может прийтись на конец 2022-начало 2023, когда наступит «похмелье» от массивного притока новых аккаунтов годом ранее на фоне резкого торможения в числе новых клиентов.

Добавим сюда тот факт, что рост популярности таких сервисов вызывает распространение эксплуативных (проще говоря, мошеннических) практик: мошенники обмениваются идеями в социальных медиа, и для вирусного распространения тут тоже нужна некоторая критическая масса.

Проблему усугубляет то, что финансовые инновации оказываются слабо защищенными от старого, как мир, нежелания платить по долгам. Если данные о традиционных кредитных продуктах моментально сообщаются в кредитное бюро и доступны всем потенциальным кредиторам, то в случае рассрочки механизмы обмена информацией только-только формируются. В итоге недобросовестный заёмщик может набрать максимальный лимит в одном сервисе, открыть другой и так же опустошить, и так далее. Ведь число таких сервисов — не меньше десятка.

Итак, перспективы невеселые. Осталось только понять, насколько новый сегмент финансового рынка опасен для всей системы и каковы могут быть наиболее неблагоприятные сценарии.

Здесь, к счастью, почти всё выглядит относительно безобидно. Благодаря коротким срокам кредитования общий размер портфеля ссуд невелик и составляет порядка 18-20 млрд. долларов глобально. Доля США — порядка 10 млрд. По нынешним меркам это копейки — в своё время Федрезерв рутинно выкупал на рынке такую сумму за 2 дня.

Лишь один игрок — ”Affirm” — секьюритизирует свои ссуды, порядка 30% от своего портфеля. Да и туда попадают долги, качество которых может быть немного повыше, чем по индустрии в целом. Поэтому экспозиция на этот сегмент главным образом приходится на венчурные фонды и пару более взрослых финтех-компаний, ”PayPal” и “Block”. Для последних cервисы рассрочки являются неосновным видом бизнеса, и даже в случае полного мелтдауна этого сегмента у них есть неплохие шансы выгрести на поверхность. Хотя некоторый риск всё же есть — и банкротство каждой из этих компаний было бы очень мощным поводом для паники на рынках.

Но более вероятен всё же сценарий, в котором пострадают (и пострадают очень сильно) только pure-play сервисы рассрочки. Их ждет банкротство или, в лучшем случае, поглощение по скромной цене со стороны других игроков финансового, ритейлового или, возможно, технологического секторов. Сейчас сервисы рассрочки — это реально одно из самых слабых звеньев пузыря технологических стартапов. В основном последствия их фиаско не должны выйти за пределы этого пузыря — он сдуется еще больше, а энтузиазма в отношении убыточных стартапов останется еще меньше.

Думаю, стоит считать это умеренно позитивным итогом.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба