16 июля 2022 Открытие Шульгин Михаил

Российские акции подорожали по итогам пятницы, 15 июля, и завершили неделю на позитивной ноте. Тем не менее по итогам недели индекс Мосбиржи в минусе. За неделю индекс МосБиржи снизился на 5,1%, а индекс РТС прибавил 1,5%. Видим позитивные сигналы стабилизации и перехода в диапазон, но техническая картина все еще указывает, что психологический уровень 2000 пунктов может в ближайшее время пройти проверку на прочность.

Внешний фон в целом был благоприятным. Акции в Европе и США выросли, нефть Brent вернулась выше $100/барр., доллар подешевел после достижения накануне 20-летнего максимума. Промышленные металлы отреагировали позитивно на ослабление валюты США. Тем не менее цены на золото оставались под давлением.

На 19:00 мск:

Индекс МосБиржи — 2 109,52 п. (+2,24%), с нач. года -44,3%

Индекс РТС — 1 161,53 п. (+4,27%), с нач. года -27,2%

Дивидендная доходность индекса МосБиржи составляет 7,8 %. Индекс торгуется с коэффициентом 3,5 к прибыли за прошедший год (P/E) и с коэффициентом 3,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Итоги российского рынка

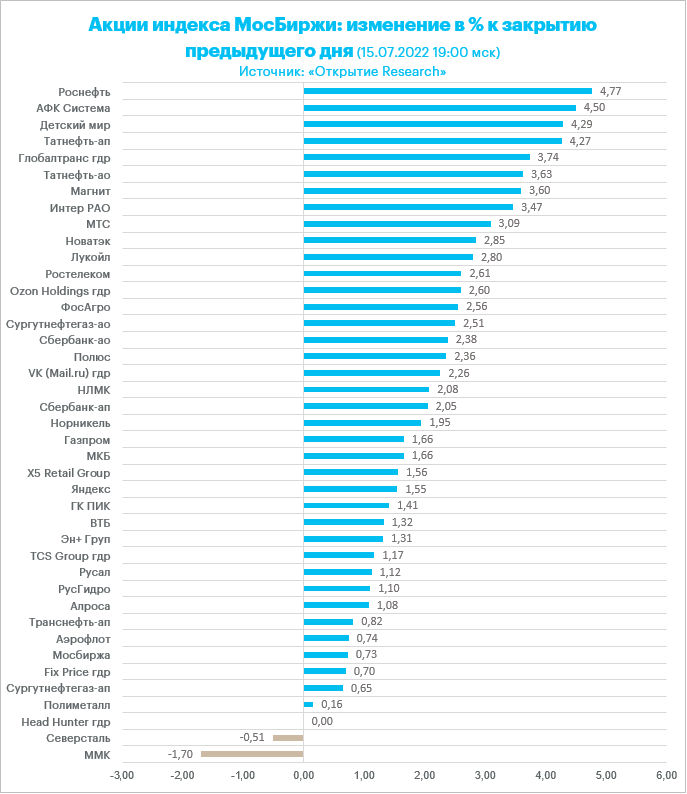

Все 10 отраслевых индексов выросли по итогам дня. Ростом на 2,7% порадовал нефтегазовый сектор. Внутри сектора лидировали бумаги «Татнефти» и «Роснефти». Позитивно, что все компоненты индекса закрылись в зеленой зоне. Также не было ни одной подешевевшей в пятницу бумаги среди компонентов индекса «Телекомов» (лидер пятницы, +2,95%) и в строительном секторе (+1,4%).

Акции Банка «Санкт-Петербург» подскочили до 91,85 руб., что соответствует уровням ноября 2021 года. Драйвером роста стала новость о том, что Набсовет банка рекомендовал выплатить дивиденды за I полугодие 2022 года в размере 11,81 руб. на одну обыкновенную акцию и 0,11 рубля - на одну привилегированную. Дата закрытия реестра акционеров для получения дивидендов - 29 августа 2022 года. Внеочередное собрание акционеров банка по вопросу о выплате дивидендов пройдет 18 августа в заочной форме. К закрытию торгов акции ушли ниже 80 рублей, но все равно стали лидерами по темпам роста в пятницу среди всех бумаг Мосбиржи.

«ФСК ЕЭС» присоединит к себе материнскую компанию — ПАО «Россети». Цена выкупа у не согласных с реорганизацией «Россетей» составит 0,6058 руб. за обыкновенную акцию (закрылись +2,5% до 0,6267 руб.) и 1,273 руб. за «преф» (закрылись -0,24% до 1,247 руб.). Цена выкупа акций ФСК определена на уровне 9,04 коп. (закрылись +1,03% до 8,86 коп.).

По итогам дня из 41 акции индекса МосБиржи: 39 подорожали и 2 подешевели.

25,6 % компаний индекса торгуются выше своей 50-дневной МА, 25,6 % торгуются выше своей 100-дневной МА, 4,7 % торгуются выше своей 200-дневной МА.

Внешний фон

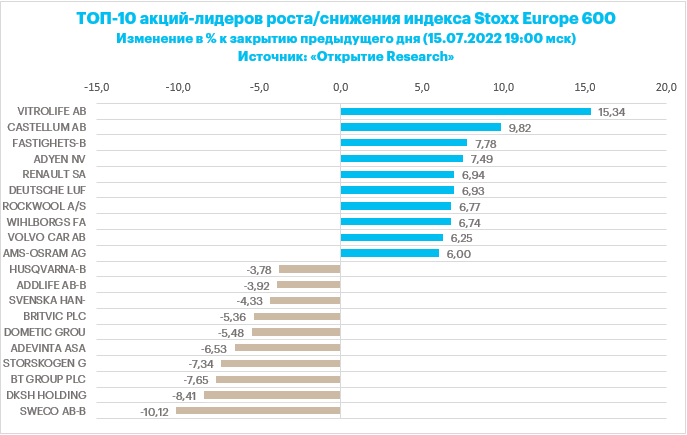

После двух сессий снижения подряд Stoxx Europe 600 начал сессию пятницы с небольшого гэпа вверх и рос весь день, стремясь вернуться к верхней границе многонедельного диапазона 400-420 п. Общая динамика рынка указывает на то, что инвесторы, похоже, устали от негатива, большая часть которого уже учтена в ценах. Вчерашние попытки представителей ФРС успокоить рынки, дав понять, что 27 июля ставка, вероятно, будет повышена лишь на 0,75%, а не на 1,00%, как начали закладывать в ожидания фьючерсы, оказались весьма успешными.

Акции Burberry Group plc (BRBY.L) снижались на 4,5% после слабого квартального отчета, обусловленного спадом бизнеса в обеих Америках. Бумаги Fevertree Drinks PLC (FEVR.L) теряли почти 27% после понижения прогноза по прибыли и маржинальности на фоне дефицита стекла для своей продукции и рабочей силы, а также растущей инфляции.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 15,0 к прибыли за прошедший год (P/E) и с коэффициентом 11,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 24,2 % компаний индекса торгуются выше своей 50-дневной МА, 19,0 % торгуются выше своей 100-дневной МА, 17,5 % торгуются выше своей 200-дневной МА.

На 19:30 мск:

Индекс MSCI EM — 965,45 п. (-0,52%), с нач. года -21,6%

Stoxx Europe 600 — 413,78 п. (+1,79%), с нач. года -15,2%

DAX — 12 864,72 п. (+2,76%), с нач. года -19,0%

FTSE 100 — 7 159,01 п. (+1,69%), с нач. года -3,3%

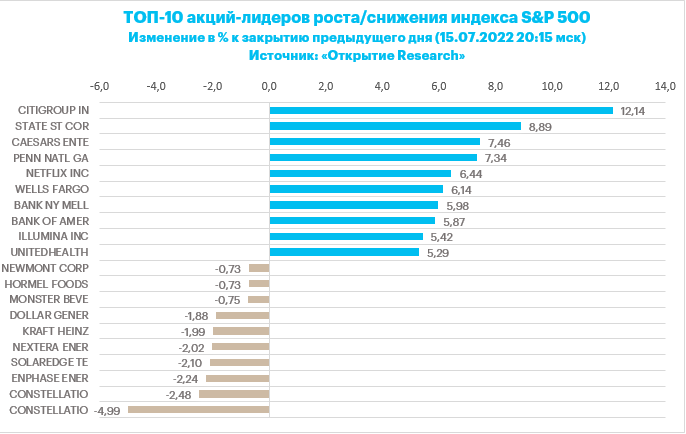

В первой половине торговой сессии пятницы, 15 июля, S&P 500 заметно рос, корректируясь после пяти сессий снижения подряд. Впрочем, весь этот даунтренд носил вполне упорядоченный характер и выглядел коррекцией в рамках консолидации.

Последние две сессии подряд на рынок давил мощный негатив в виде высоких данных по инфляции (потребителей в среду и производителей в четверг), а также слабых отчетов JPMorgan Chase и Morgan Stanley. Эти публикации спровоцировали заметную переоценку ожиданий по ставкам: если утром среды фьючерсы на ставку по федеральным фондам учитывали в ценах ее повышение на 0,75% на заседании FOMC 27 июля и рост до 3,4% к концу года, то в четверг вечером эти показатели доходили до 0,94% и 3,73% соответственно.

Тем не менее S&P 500 смог закрыть сессии среды и четверга весьма незначительным снижением, а указанные выше ожидания по ставкам к настоящему моменту снизились до 0,84% и 3,55% соответственно. Этому способствовали вчерашние комментарии представителей ФРС Уоллера и Булларда о том, что они поддерживают повышение ставки 27 июля на 0,75%. На этом фоне и рынок производных инструментов заложил в цены большую вероятность повышения ставки на 0,75%, чем на 1,00%.

В последнее время на рынке акций США доминировали медвежьи настроения, что создает задел для развития восходящей коррекции в ближайшей перспективе, так большая часть возможного негатива уже, похоже, учтена в ценах.

По данным Goldman Sachs, сегодня в США экспирируются опционы номинальным объемом $1,9 трлн. Это событие может оказать заметное влияние на динамику рынка акций страны.

Компоненты S&P 500 показывали очень сильную динамику: по состоянию на 17:00 мск росли все 11 основных секторов индекса.

Наилучшую динамику показывали финансы (+2,11%), энергетика (+1,67%) и здравоохранение (+1,61%). Отставали ЖКХ (-0,48%), производство товаров первой необходимости (+0,70%) и производство товаров длительного пользования (+0,96%).

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 19,3 к прибыли за прошедший год (P/E) и с коэффициентом 15,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 18,9 % компаний индекса торгуются выше своей 50-дневной МА, 13,7 % торгуются выше своей 100-дневной МА, 18,2 % торгуются выше своей 200-дневной МА.

На 19:30 мск:

S&P 500 — 3 851,21 п. (+1,60%), с нач. года -19,2%

VIX — 24,32 п. (-2.08 пт), с нач. года +7.1 пт

MSCI World — 2 520,92 п. (-0,93%), с нач. года -22,0%

В пятницу, после двух сессий довольно волатильной консолидации, цены на нефть заметно подросли, но из-за резкого снижения во вторник, вероятно, закроют снижением третью неделю подряд.

Сегодня президент США Джо Байден должен посетить Саудовскую Аравию в рамках тура по Ближнему Востоку, целью которого является попытка убедить ОПЕК увеличить добычу нефти. Однако возможный прорыв на этом фронте уравновешивается негативом из Китая, где опубликованные сегодня данные показали замедление темпов роста экономики страны до минимальных уровней со времен первой вспышки Covid-19 в Ухане.

Вероятно, Байден покинет Ближний Восток без публичного объявления о том, что страны региона готовы увеличить добычу, сообщает Bloomberg со ссылкой на информированные источники. Однако, как бы там ни было, все это повышает важность ближайшего заседания ОПЕК+, намеченного на начало августа, т.к. все ключевые решения по добыче будут приниматься именно там.

Отметим, что новый министр нефти Ливии сегодня сообщил о том, что добыча в стране быстро вернется к норме.

На 19:30 мск:

Brent, $/бар. — 101,78 (+2,70%), с нач. года +30,9%

WTI, $/бар. — 98,49 (+2,83%), с нач. года +31,0%

Urals, $/бар. — 70,58 (+3,64%), с нач. года -8,1%

Золото, $/тр. унц. — 1 705,05 (-0,29%), с нач. года -6,8%

Серебро, $/тр. унц. — 18,67 (+1,35%), с нач. года -19,0%

Алюминий, $/т — 2 343,00 (+2,59%), с нач. года -16,5%

Медь, $/т — 7 190,50 (+1,15%), с нач. года -26,0%

Никель, $/т — 19 385,00 (-0,03%). с нач. года -6,6%

Российский рубль

Рубль уверенно прибавил в цене к доллару, евро и юаню в пятницу. При этом продемонстрировал рост по итогам недели. Однако две предыдущие недели рубль завершил снижением.

Торговый объем в паре доллар/рубль составил 88,7 млрд рублей по сравнению с 83,1 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 43,6 млрд рублей против 46,7 млрд рублей в предыдущий день. Торговые объемы в этой паре в последний месяц на удивление стабильны 40-60 млрд рублей в день.

Торговый объем в паре юань/рубль составил 30,3 млрд рублей против 25,1 млрд рублей в предыдущий день.

Доллар в пятницу активно снижался в рамках коррекции на внешнем валютном рынке. Это стимулировало возвращение цен на нефть Brent в диапазон $101,80-$102/барр. Позитивная динамика нефтяных котировок оказала рублю поддержку. Также навес предложения валюты формирует спрос экспортеров на рублевую ликвидность. По-прежнему не исключаем в рамках июльского налогового периода попытку курса доллар/рубль перейти в диапазон 50–55 за единицу валюты США.

На 19:30 мск:

EUR/USD — 1,0089 (+0,71%), с начала года -11,3%

GBP/USD — 1,1862 (+0,32%), с начала года -12,3%

USD/JPY — 138,5 (-0,33%), с начала года +20,4%

Индекс доллара — 107,992 (-0,51%), с начала года +12,9%

USD/RUB (Мосбиржа) — 57,165 (-1,95%), с начала года -24,0%

EUR/RUB (Мосбиржа) — 57,96 (-1,34%), с начала года -32,2%

Внешний фон в целом был благоприятным. Акции в Европе и США выросли, нефть Brent вернулась выше $100/барр., доллар подешевел после достижения накануне 20-летнего максимума. Промышленные металлы отреагировали позитивно на ослабление валюты США. Тем не менее цены на золото оставались под давлением.

На 19:00 мск:

Индекс МосБиржи — 2 109,52 п. (+2,24%), с нач. года -44,3%

Индекс РТС — 1 161,53 п. (+4,27%), с нач. года -27,2%

Дивидендная доходность индекса МосБиржи составляет 7,8 %. Индекс торгуется с коэффициентом 3,5 к прибыли за прошедший год (P/E) и с коэффициентом 3,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Итоги российского рынка

Все 10 отраслевых индексов выросли по итогам дня. Ростом на 2,7% порадовал нефтегазовый сектор. Внутри сектора лидировали бумаги «Татнефти» и «Роснефти». Позитивно, что все компоненты индекса закрылись в зеленой зоне. Также не было ни одной подешевевшей в пятницу бумаги среди компонентов индекса «Телекомов» (лидер пятницы, +2,95%) и в строительном секторе (+1,4%).

Акции Банка «Санкт-Петербург» подскочили до 91,85 руб., что соответствует уровням ноября 2021 года. Драйвером роста стала новость о том, что Набсовет банка рекомендовал выплатить дивиденды за I полугодие 2022 года в размере 11,81 руб. на одну обыкновенную акцию и 0,11 рубля - на одну привилегированную. Дата закрытия реестра акционеров для получения дивидендов - 29 августа 2022 года. Внеочередное собрание акционеров банка по вопросу о выплате дивидендов пройдет 18 августа в заочной форме. К закрытию торгов акции ушли ниже 80 рублей, но все равно стали лидерами по темпам роста в пятницу среди всех бумаг Мосбиржи.

«ФСК ЕЭС» присоединит к себе материнскую компанию — ПАО «Россети». Цена выкупа у не согласных с реорганизацией «Россетей» составит 0,6058 руб. за обыкновенную акцию (закрылись +2,5% до 0,6267 руб.) и 1,273 руб. за «преф» (закрылись -0,24% до 1,247 руб.). Цена выкупа акций ФСК определена на уровне 9,04 коп. (закрылись +1,03% до 8,86 коп.).

По итогам дня из 41 акции индекса МосБиржи: 39 подорожали и 2 подешевели.

25,6 % компаний индекса торгуются выше своей 50-дневной МА, 25,6 % торгуются выше своей 100-дневной МА, 4,7 % торгуются выше своей 200-дневной МА.

Внешний фон

После двух сессий снижения подряд Stoxx Europe 600 начал сессию пятницы с небольшого гэпа вверх и рос весь день, стремясь вернуться к верхней границе многонедельного диапазона 400-420 п. Общая динамика рынка указывает на то, что инвесторы, похоже, устали от негатива, большая часть которого уже учтена в ценах. Вчерашние попытки представителей ФРС успокоить рынки, дав понять, что 27 июля ставка, вероятно, будет повышена лишь на 0,75%, а не на 1,00%, как начали закладывать в ожидания фьючерсы, оказались весьма успешными.

Акции Burberry Group plc (BRBY.L) снижались на 4,5% после слабого квартального отчета, обусловленного спадом бизнеса в обеих Америках. Бумаги Fevertree Drinks PLC (FEVR.L) теряли почти 27% после понижения прогноза по прибыли и маржинальности на фоне дефицита стекла для своей продукции и рабочей силы, а также растущей инфляции.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 15,0 к прибыли за прошедший год (P/E) и с коэффициентом 11,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 24,2 % компаний индекса торгуются выше своей 50-дневной МА, 19,0 % торгуются выше своей 100-дневной МА, 17,5 % торгуются выше своей 200-дневной МА.

На 19:30 мск:

Индекс MSCI EM — 965,45 п. (-0,52%), с нач. года -21,6%

Stoxx Europe 600 — 413,78 п. (+1,79%), с нач. года -15,2%

DAX — 12 864,72 п. (+2,76%), с нач. года -19,0%

FTSE 100 — 7 159,01 п. (+1,69%), с нач. года -3,3%

В первой половине торговой сессии пятницы, 15 июля, S&P 500 заметно рос, корректируясь после пяти сессий снижения подряд. Впрочем, весь этот даунтренд носил вполне упорядоченный характер и выглядел коррекцией в рамках консолидации.

Последние две сессии подряд на рынок давил мощный негатив в виде высоких данных по инфляции (потребителей в среду и производителей в четверг), а также слабых отчетов JPMorgan Chase и Morgan Stanley. Эти публикации спровоцировали заметную переоценку ожиданий по ставкам: если утром среды фьючерсы на ставку по федеральным фондам учитывали в ценах ее повышение на 0,75% на заседании FOMC 27 июля и рост до 3,4% к концу года, то в четверг вечером эти показатели доходили до 0,94% и 3,73% соответственно.

Тем не менее S&P 500 смог закрыть сессии среды и четверга весьма незначительным снижением, а указанные выше ожидания по ставкам к настоящему моменту снизились до 0,84% и 3,55% соответственно. Этому способствовали вчерашние комментарии представителей ФРС Уоллера и Булларда о том, что они поддерживают повышение ставки 27 июля на 0,75%. На этом фоне и рынок производных инструментов заложил в цены большую вероятность повышения ставки на 0,75%, чем на 1,00%.

В последнее время на рынке акций США доминировали медвежьи настроения, что создает задел для развития восходящей коррекции в ближайшей перспективе, так большая часть возможного негатива уже, похоже, учтена в ценах.

По данным Goldman Sachs, сегодня в США экспирируются опционы номинальным объемом $1,9 трлн. Это событие может оказать заметное влияние на динамику рынка акций страны.

Компоненты S&P 500 показывали очень сильную динамику: по состоянию на 17:00 мск росли все 11 основных секторов индекса.

Наилучшую динамику показывали финансы (+2,11%), энергетика (+1,67%) и здравоохранение (+1,61%). Отставали ЖКХ (-0,48%), производство товаров первой необходимости (+0,70%) и производство товаров длительного пользования (+0,96%).

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 19,3 к прибыли за прошедший год (P/E) и с коэффициентом 15,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 18,9 % компаний индекса торгуются выше своей 50-дневной МА, 13,7 % торгуются выше своей 100-дневной МА, 18,2 % торгуются выше своей 200-дневной МА.

На 19:30 мск:

S&P 500 — 3 851,21 п. (+1,60%), с нач. года -19,2%

VIX — 24,32 п. (-2.08 пт), с нач. года +7.1 пт

MSCI World — 2 520,92 п. (-0,93%), с нач. года -22,0%

В пятницу, после двух сессий довольно волатильной консолидации, цены на нефть заметно подросли, но из-за резкого снижения во вторник, вероятно, закроют снижением третью неделю подряд.

Сегодня президент США Джо Байден должен посетить Саудовскую Аравию в рамках тура по Ближнему Востоку, целью которого является попытка убедить ОПЕК увеличить добычу нефти. Однако возможный прорыв на этом фронте уравновешивается негативом из Китая, где опубликованные сегодня данные показали замедление темпов роста экономики страны до минимальных уровней со времен первой вспышки Covid-19 в Ухане.

Вероятно, Байден покинет Ближний Восток без публичного объявления о том, что страны региона готовы увеличить добычу, сообщает Bloomberg со ссылкой на информированные источники. Однако, как бы там ни было, все это повышает важность ближайшего заседания ОПЕК+, намеченного на начало августа, т.к. все ключевые решения по добыче будут приниматься именно там.

Отметим, что новый министр нефти Ливии сегодня сообщил о том, что добыча в стране быстро вернется к норме.

На 19:30 мск:

Brent, $/бар. — 101,78 (+2,70%), с нач. года +30,9%

WTI, $/бар. — 98,49 (+2,83%), с нач. года +31,0%

Urals, $/бар. — 70,58 (+3,64%), с нач. года -8,1%

Золото, $/тр. унц. — 1 705,05 (-0,29%), с нач. года -6,8%

Серебро, $/тр. унц. — 18,67 (+1,35%), с нач. года -19,0%

Алюминий, $/т — 2 343,00 (+2,59%), с нач. года -16,5%

Медь, $/т — 7 190,50 (+1,15%), с нач. года -26,0%

Никель, $/т — 19 385,00 (-0,03%). с нач. года -6,6%

Российский рубль

Рубль уверенно прибавил в цене к доллару, евро и юаню в пятницу. При этом продемонстрировал рост по итогам недели. Однако две предыдущие недели рубль завершил снижением.

Торговый объем в паре доллар/рубль составил 88,7 млрд рублей по сравнению с 83,1 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 43,6 млрд рублей против 46,7 млрд рублей в предыдущий день. Торговые объемы в этой паре в последний месяц на удивление стабильны 40-60 млрд рублей в день.

Торговый объем в паре юань/рубль составил 30,3 млрд рублей против 25,1 млрд рублей в предыдущий день.

Доллар в пятницу активно снижался в рамках коррекции на внешнем валютном рынке. Это стимулировало возвращение цен на нефть Brent в диапазон $101,80-$102/барр. Позитивная динамика нефтяных котировок оказала рублю поддержку. Также навес предложения валюты формирует спрос экспортеров на рублевую ликвидность. По-прежнему не исключаем в рамках июльского налогового периода попытку курса доллар/рубль перейти в диапазон 50–55 за единицу валюты США.

На 19:30 мск:

EUR/USD — 1,0089 (+0,71%), с начала года -11,3%

GBP/USD — 1,1862 (+0,32%), с начала года -12,3%

USD/JPY — 138,5 (-0,33%), с начала года +20,4%

Индекс доллара — 107,992 (-0,51%), с начала года +12,9%

USD/RUB (Мосбиржа) — 57,165 (-1,95%), с начала года -24,0%

EUR/RUB (Мосбиржа) — 57,96 (-1,34%), с начала года -32,2%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба