18 июля 2022 Блинов Сергей

ДАЙДЖЕСТ

Мировая экономика

● Доллар укрепляется к большинству других валют. Одно из исключений – рубль. В случае падения цен на нефть рубль может присоединиться к большинству.

● Реальная денежная масса в Китае растёт темпами, характерными для 2017-2018 годов. Мы ожидаем быстрое восстановление темпов китайской экономики при сохранении такой денежно-кредитной политики.

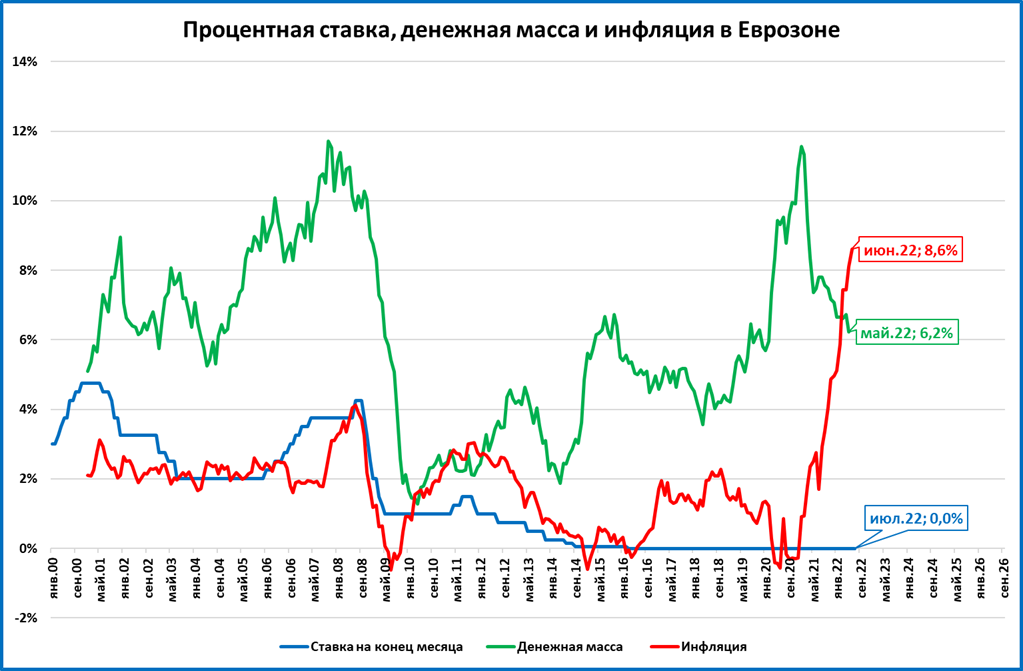

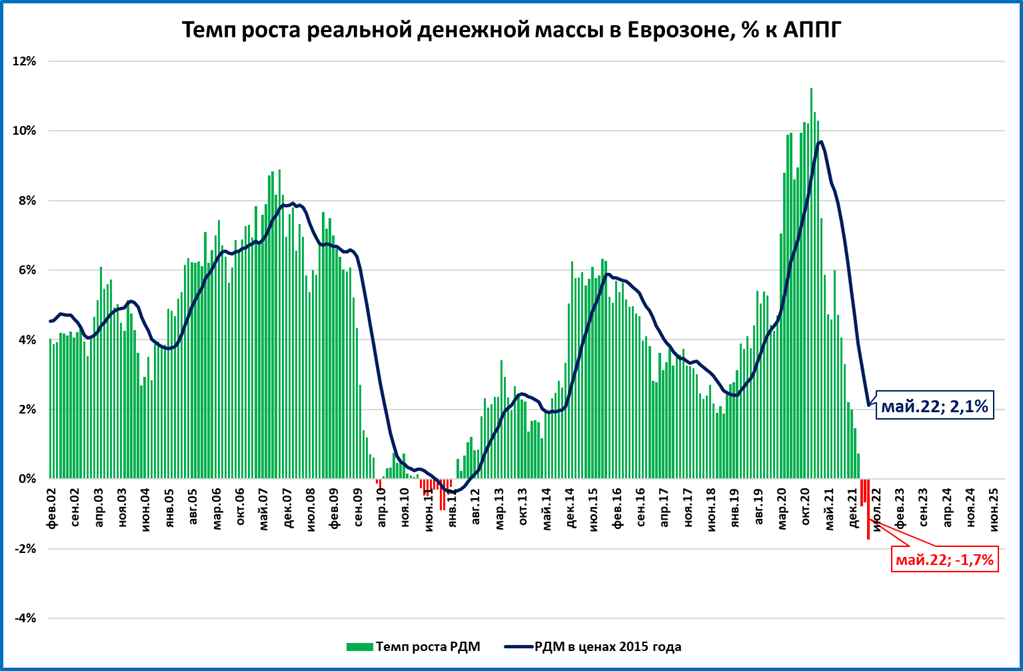

● В Европе денежная масса растёт медленнее цен уже три месяца (март-май). Рекордная инфляция зафиксирована в июне, так что падение денежной массы в реальном выражении продолжится. Это прямой путь в рецессию.

● В США аналогичная ситуация – реальная денежная масса сокращается. Вклад вносят оба фактора: инфляция ускоряется, а рост денежной массы замедляется. Мы ожидаем ухудшения экономических показателей в США в ближайшее время.

● Кризис в Шри-Ланке сейчас на слуху. Наш анализ показал, что причины кризиса те же: неправильная денежно-кредитная политика и сокращение реальной денежной массы.

Экономика России

● Опросы ЦБ показывают небольшое улучшение прогнозов по экономике России в 2022 году.

● Широкая денежная база в июне продолжила сокращаться в реальном выражении. Началось сокращение ещё в 2021 году.

● Внешнеторговый профицит ставит очередные исторические рекорды, но бесполезен при такой политике ЦБ.

● Ожидания по инфляции в июле снижаются до 16,3% годовых.

● Узкая денежная база в июле сокращается в реальном выражении двузначными темпами.

МИРОВАЯ ЭКОНОМИКА

Валюты ослабляются по отношению к доллару

На прошедшей неделе мы стали свидетелями исторического события: в моменте евро и доллар на валютном рынке сравнялись. Произошло это из-за ослабления евро, и объясняется довольно просто: ФРС США повышает ставки, а ЕЦБ с этим медлит.

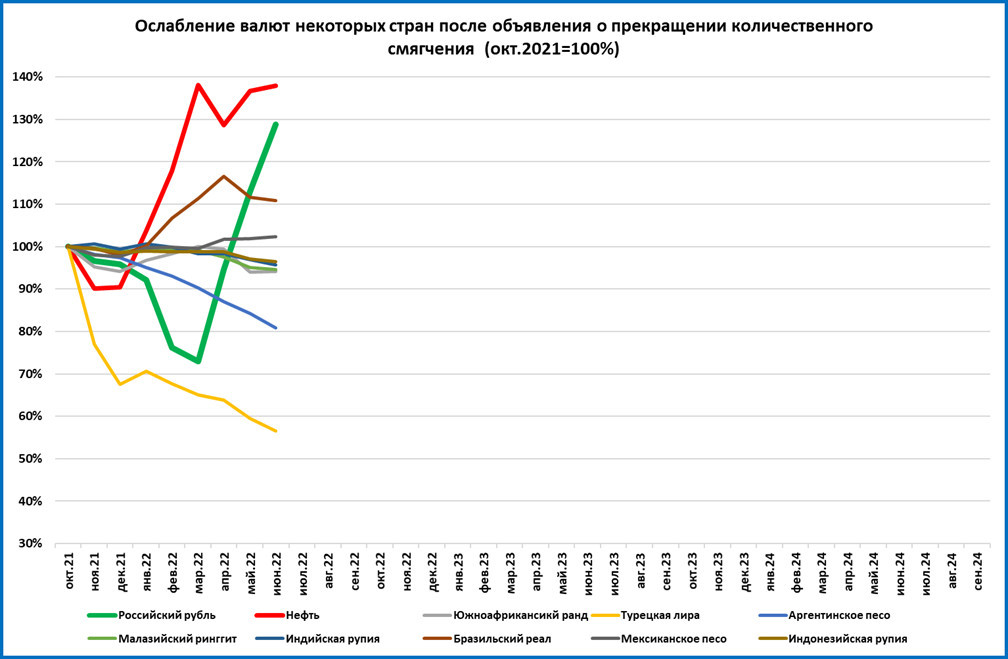

Но укрепление доллара касается большинства валют, а не только евро. В своих ежемесячных обзорах “быстрых” индикаторов мы отслеживаем динамику курсов некоторых валют и нефти по отношению к доллару.

Эти обзоры показывают, что только нефть и три валюты из девяти выросли по отношению к доллару (в том числе рубль), остальные шесть валют потеряли в цене по отношению к доллару.

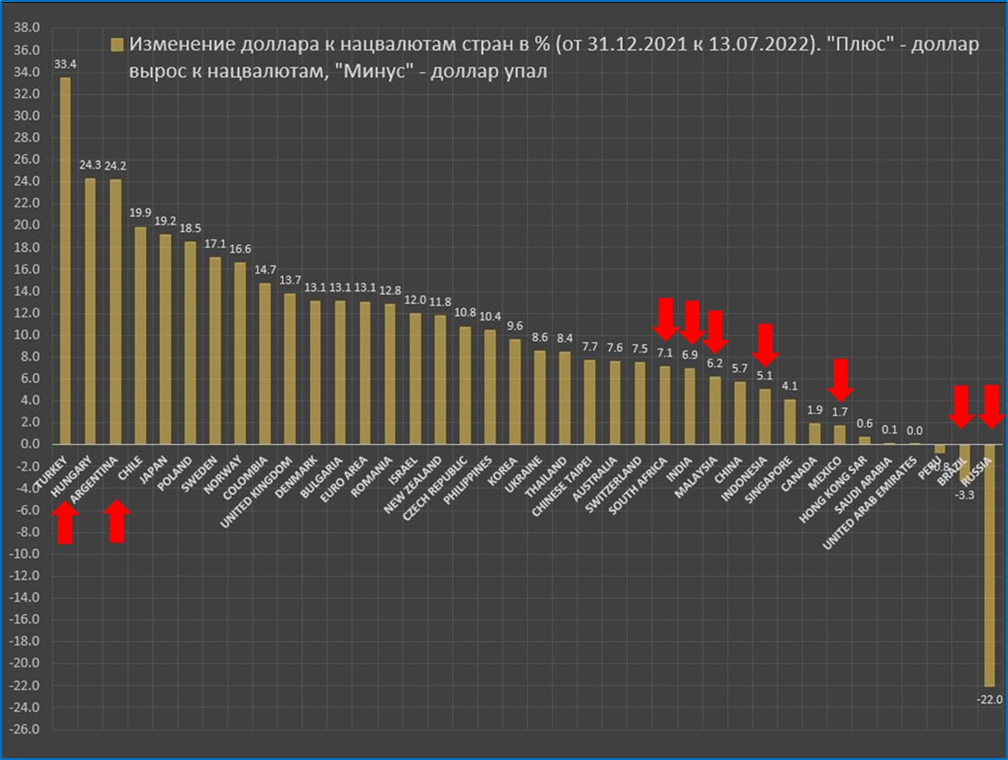

Однако если посмотреть более широкий набор валют, то укрепление доллара станет ещё очевиднее.

Выводы:

· Укрепившихся валют меньшинство, в их числе рубль.

· Один из факторов поддержки рубля - высокие цены на нефть.

· Падение нефтяных цен может вернуть рубль в компанию ослабляющихся по отношению к доллару валют.

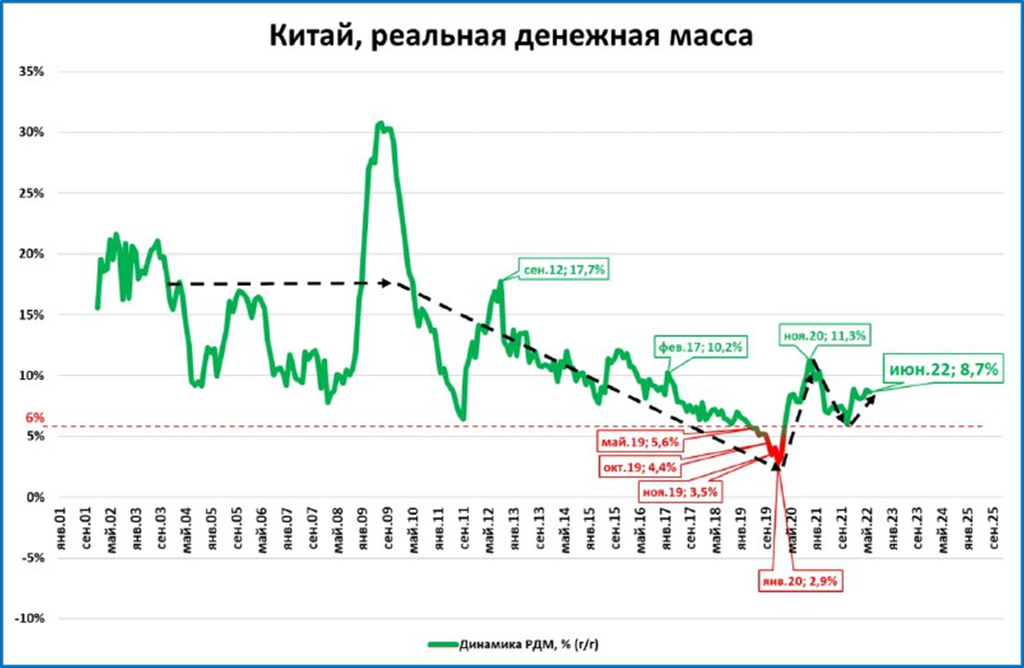

Реальная денежная масса в Китае в июне выросла на 8,7%

Темп роста денежной массы в Китае вырос до 11,4% годовых (11,1% месяц назад).

Инфляция тоже подросла до 2,5% (2,1% месяц назад).

В итоге темпы роста денежной массы (8,7%) почти не изменились (8,8% месяц назад).

Как это влияет на экономику?

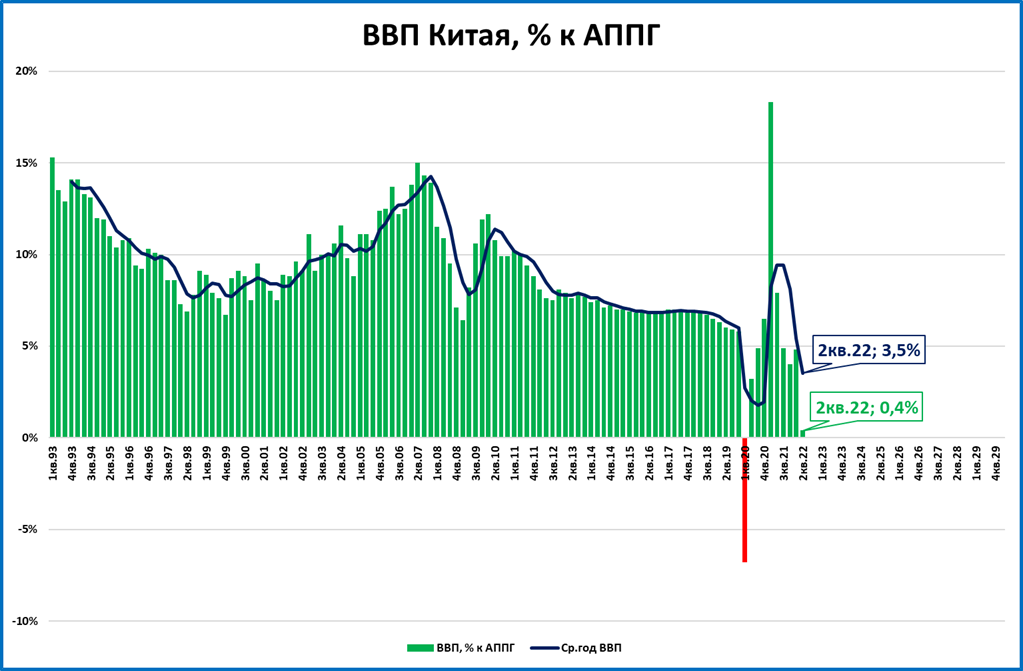

ВВП Китая во 2 квартале 2022 года замедлил темп роста до 0,4%.

За последние 30 лет это худшие темпы роста ВВП, если не считать падения в 1 квартале “ковидного” 2020 года.

Замедление ВВП сейчас связано не с ошибками в денежно-кредитной политике, а с жёстким карантином, который объявлялся во многих крупных городах Китая.

Темп реальной денежной массы сейчас поддерживается на приличном уровне 2017-2018 годов, поэтому мы ожидаем, что ВВП Китая быстро вернётся к темпам роста 6-8%.

В Европе сокращается реальная денежная масса

Денежная масса в Еврозоне уже три месяца (март-май) растёт медленнее цен.

Это значит, что в реальном выражении (в покупательной способности) денежная масса сокращается.

В июне, судя по статистике инфляции (см. график 1), ситуация повторится.

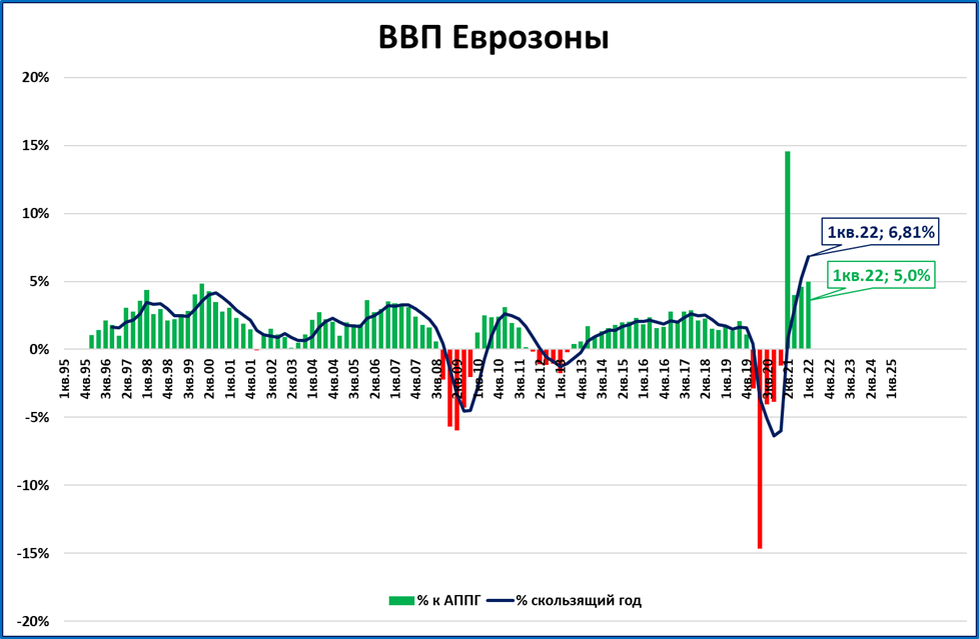

Наш прогноз: из-за сокращения денежной массы темп роста ВВП сначала будет замедляться, а затем начнётся падение ВВП.

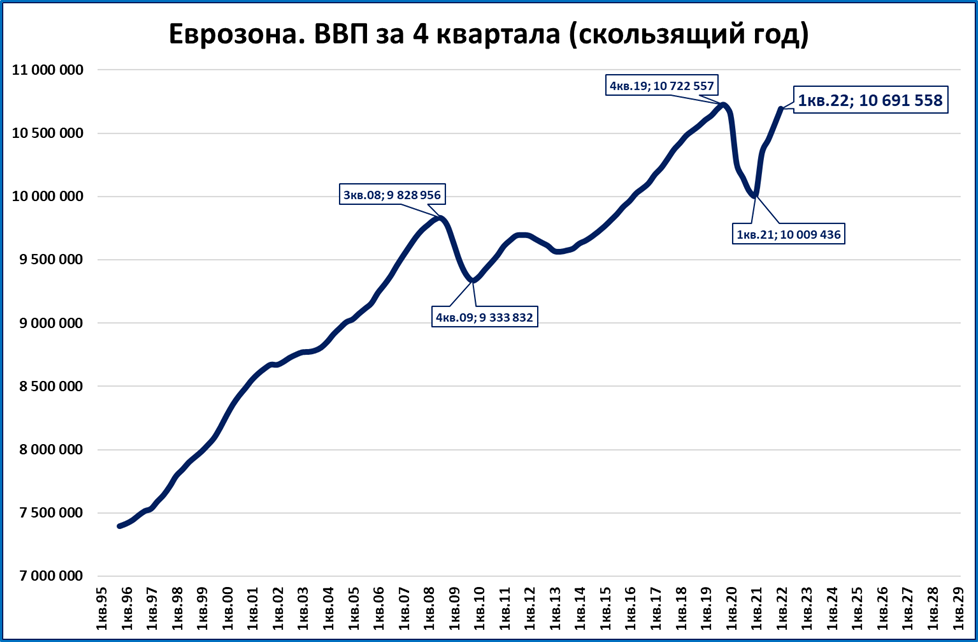

Таким образом, далеко выше допандемийных максимумов (к которым он только сейчас подошёл) ВВП Еврозоны не уйдёт.

Ошибки ЕЦБ очевидны:

Нерешительность с повышением ставки. Нулевая ставка при инфляции более 8% - очевидная ошибка.

Замедление темпов роста денежной массы. Если бы денежная масса при инфляции 8,6% росла процентов на 20-30%, то росту экономики Европы ничто не угрожало бы.

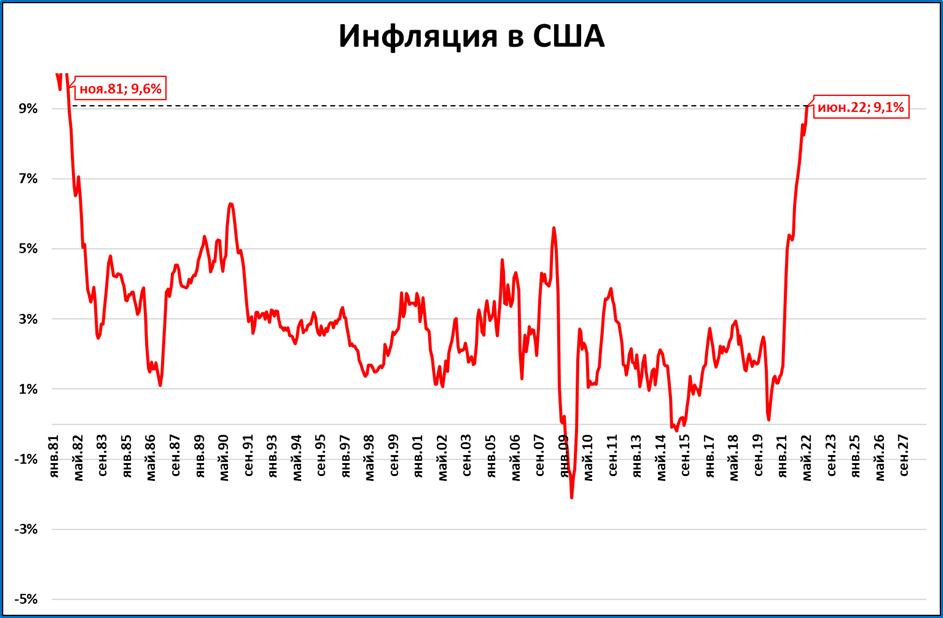

Инфляция в США 9,1%: максимальная за 40 лет

По итогам июня инфляция в США выросла до 9,1%.

Это максимум более чем за 40 лет (с ноября 1981 года).

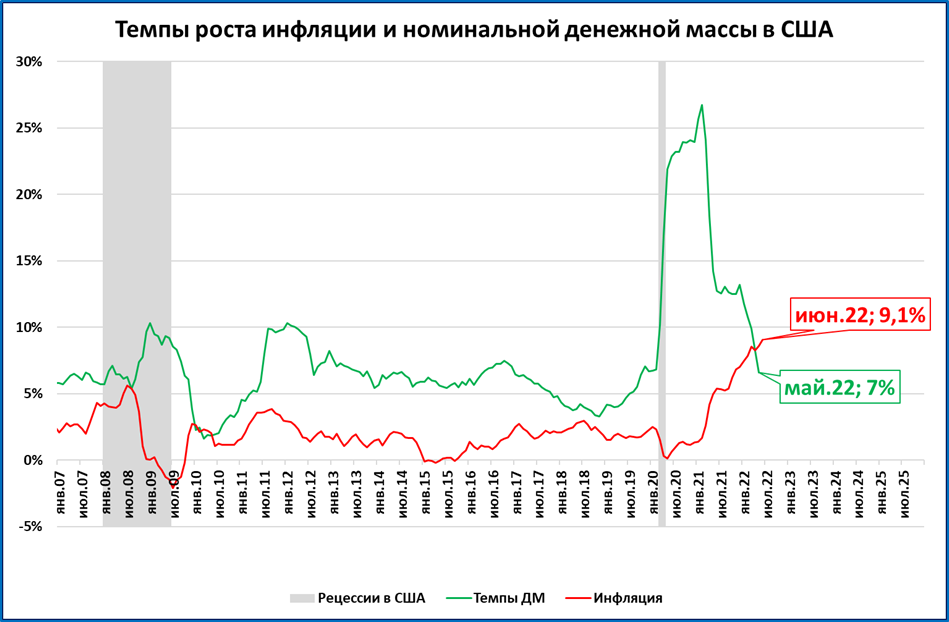

Поясним, что для экономического роста важно учитывать не инфляцию саму по себе, а её соотношение с ростом денежной массы. Грубо: если бы сейчас денежная масса росла темпами, скажем, 20%, то экономическому росту в США ничто бы не угрожало.

Но это не так: темпы роста денежной массы снижаются, по итогам мая она выросла всего на 7%.

Это значит, что денежная масса в реальном выражении сокращается. А значит, наступление рецессии в США - всего лишь вопрос времени.

Шри-ланкийский разлом

Почему экономика острова рухнула, а страну охватили протесты?

О чём бы ни шла речь, речь всегда идёт о деньгах (У. Черчилль).

Виновата ли ММТ?

В газете "Вашингтон пост" вышла колонка обозревателя агентства Блумберг Михира Шармы о причинах проблем в экономике Шри-Ланки.

Автор выделяет две причины:

Бездумная печать денег (опирающаяся, якобы, на MMT - современную монетарную теорию), которая привела к инфляции.

Отказ от применения удобрений в сельском хозяйстве (= переход к органическому земледелию), ударивший по сельскохозяйственному сектору, от которого зависит почти две трети населения.

Защитники ММТ уже нашли изъяны в этих обвинениях (см. здесь). Они считают, что власти Шри-Ланки, ссылались на ММТ, но понимали эту теорию неправильно и действовали с ошибками.

Как мы увидим далее, проблема не в избытке денег, а в их недостатке.

Что говорит теория реальных денег

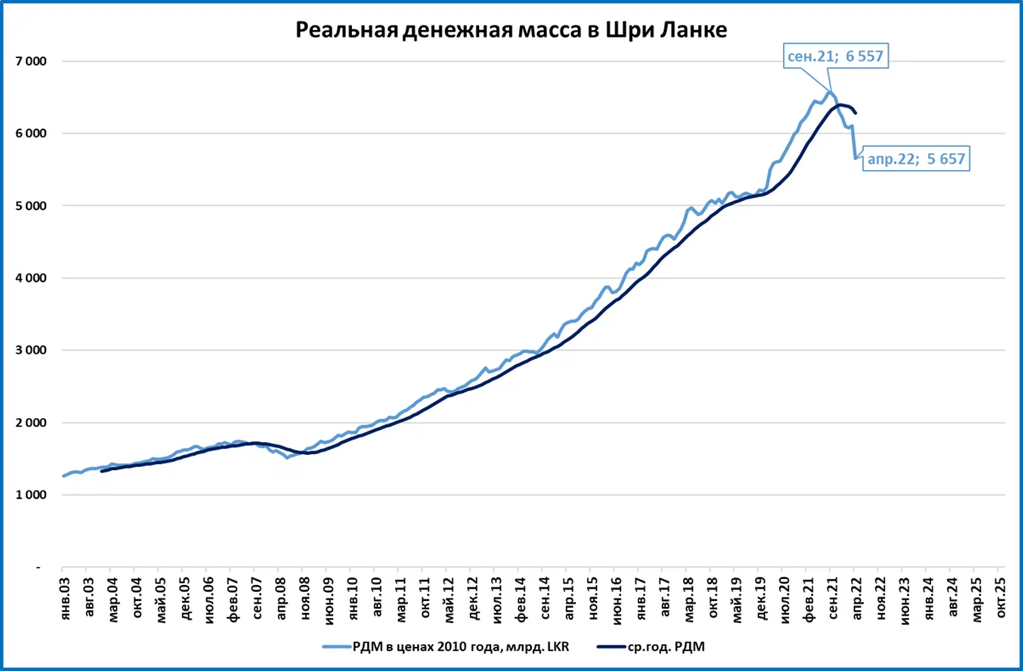

Не будем встревать в этот спор. Лучше проверим, подтверждает ли ланкийский кейс теорию реальных денег. По этой теории причиной большинства кризисов становится сокращение реальной (ключевое слово) денежной массы (РДМ).

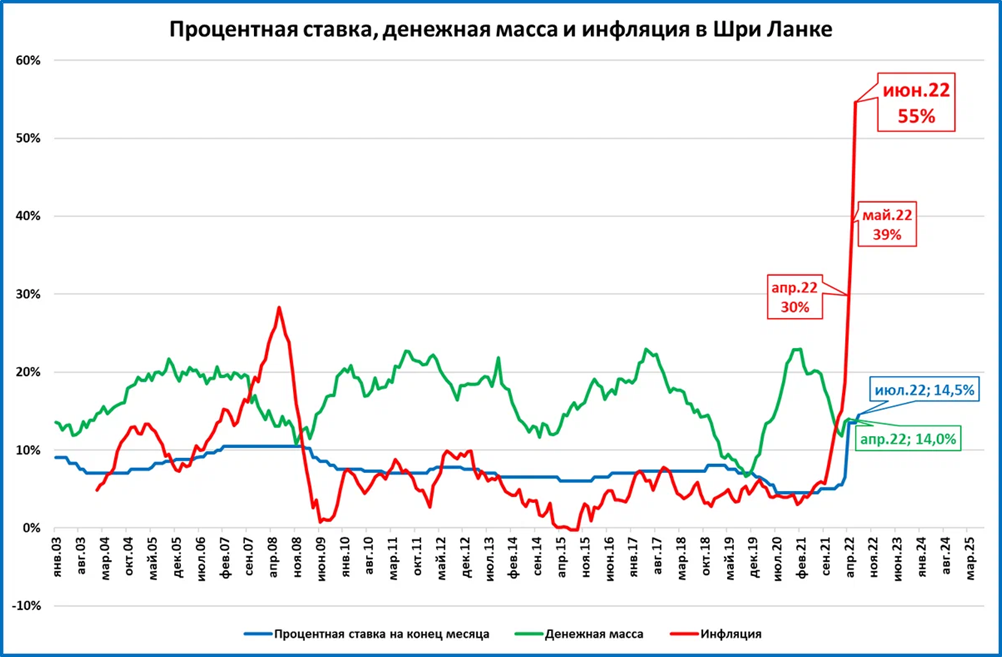

И проверка это подтверждает - реальная денежная масса в Шри-Ланке сокращается с сентября 2021 года.

График 1.

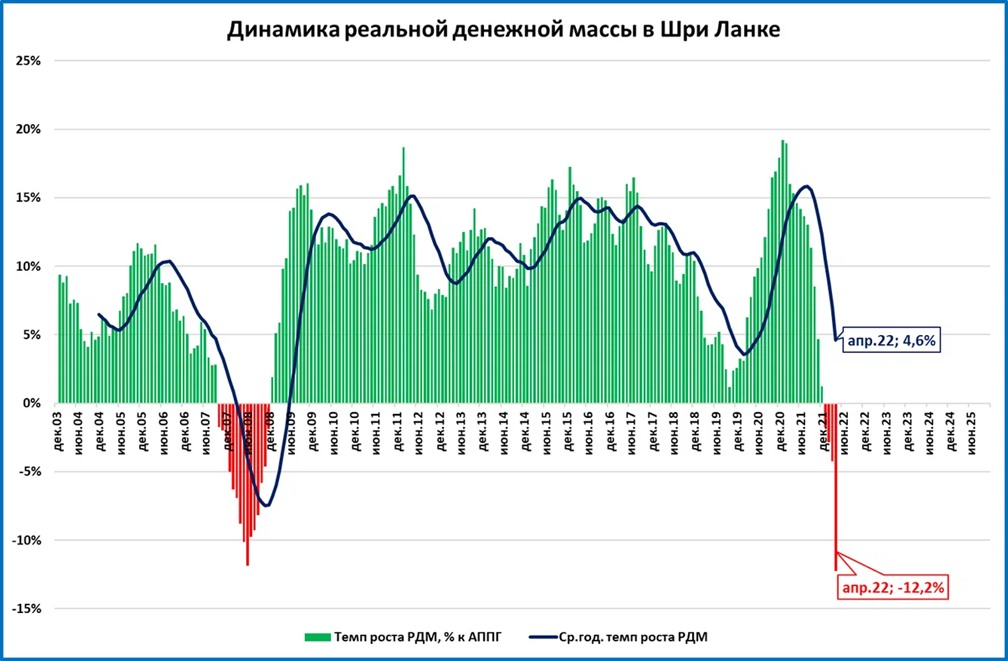

Темп РДМ показан на следующем графике.

График 2.

Макрообзор №28. США и Еврозона на пути в рецессию, Китай восстанавливается, ЦБ ведёт Россию в кризис и другие темы

2 дня назад

419 прочитали

ДАЙДЖЕСТ

Мировая экономика

● Доллар укрепляется к большинству других валют. Одно из исключений – рубль. В случае падения цен на нефть рубль может присоединиться к большинству.

● Реальная денежная масса в Китае растёт темпами, характерными для 2017-2018 годов. Мы ожидаем быстрое восстановление темпов китайской экономики при сохранении такой денежно-кредитной политики.

● В Европе денежная масса растёт медленнее цен уже три месяца (март-май). Рекордная инфляция зафиксирована в июне, так что падение денежной массы в реальном выражении продолжится. Это прямой путь в рецессию.

● В США аналогичная ситуация – реальная денежная масса сокращается. Вклад вносят оба фактора: инфляция ускоряется, а рост денежной массы замедляется. Мы ожидаем ухудшения экономических показателей в США в ближайшее время.

● Кризис в Шри-Ланке сейчас на слуху. Наш анализ показал, что причины кризиса те же: неправильная денежно-кредитная политика и сокращение реальной денежной массы.

Экономика России

● Опросы ЦБ показывают небольшое улучшение прогнозов по экономике России в 2022 году.

● Широкая денежная база в июне продолжила сокращаться в реальном выражении. Началось сокращение ещё в 2021 году.

● Внешнеторговый профицит ставит очередные исторические рекорды, но бесполезен при такой политике ЦБ.

● Ожидания по инфляции в июле снижаются до 16,3% годовых.

● Узкая денежная база в июле сокращается в реальном выражении двузначными темпами.

МИРОВАЯ ЭКОНОМИКА

Валюты ослабляются по отношению к доллару

На прошедшей неделе мы стали свидетелями исторического события: в моменте евро и доллар на валютном рынке сравнялись. Произошло это из-за ослабления евро, и объясняется довольно просто: ФРС США повышает ставки, а ЕЦБ с этим медлит.

Но укрепление доллара касается большинства валют, а не только евро. В своих ежемесячных обзорах “быстрых” индикаторов мы отслеживаем динамику курсов некоторых валют и нефти по отношению к доллару.

Эти обзоры показывают, что только нефть и три валюты из девяти выросли по отношению к доллару (в том числе рубль), остальные шесть валют потеряли в цене по отношению к доллару.

Однако если посмотреть более широкий набор валют, то укрепление доллара станет ещё очевиднее.

(источник: телеграм-канал Spydell-finance, стрелками показаны валюты из нашего списка)

Выводы:

· Укрепившихся валют меньшинство, в их числе рубль.

· Один из факторов поддержки рубля - высокие цены на нефть.

· Падение нефтяных цен может вернуть рубль в компанию ослабляющихся по отношению к доллару валют.

Реальная денежная масса в Китае в июне выросла на 8,7%

Темп роста денежной массы в Китае вырос до 11,4% годовых (11,1% месяц назад).

Инфляция тоже подросла до 2,5% (2,1% месяц назад).

В итоге темпы роста денежной массы (8,7%) почти не изменились (8,8% месяц назад).

Как это влияет на экономику?

ВВП Китая во 2 квартале 2022 года замедлил темп роста до 0,4%.

За последние 30 лет это худшие темпы роста ВВП, если не считать падения в 1 квартале “ковидного” 2020 года.

Замедление ВВП сейчас связано не с ошибками в денежно-кредитной политике, а с жёстким карантином, который объявлялся во многих крупных городах Китая.

Темп реальной денежной массы сейчас поддерживается на приличном уровне 2017-2018 годов, поэтому мы ожидаем, что ВВП Китая быстро вернётся к темпам роста 6-8%.

В Европе сокращается реальная денежная масса

Денежная масса в Еврозоне уже три месяца (март-май) растёт медленнее цен.

Это значит, что в реальном выражении (в покупательной способности) денежная масса сокращается.

В июне, судя по статистике инфляции (см. график 1), ситуация повторится.

Наш прогноз: из-за сокращения денежной массы темп роста ВВП сначала будет замедляться, а затем начнётся падение ВВП.

Таким образом, далеко выше допандемийных максимумов (к которым он только сейчас подошёл) ВВП Еврозоны не уйдёт.

Ошибки ЕЦБ очевидны:

Нерешительность с повышением ставки. Нулевая ставка при инфляции более 8% - очевидная ошибка.

Замедление темпов роста денежной массы. Если бы денежная масса при инфляции 8,6% росла процентов на 20-30%, то росту экономики Европы ничто не угрожало бы.

Инфляция в США 9,1%: максимальная за 40 лет

По итогам июня инфляция в США выросла до 9,1%.

Это максимум более чем за 40 лет (с ноября 1981 года).

Поясним, что для экономического роста важно учитывать не инфляцию саму по себе, а её соотношение с ростом денежной массы. Грубо: если бы сейчас денежная масса росла темпами, скажем, 20%, то экономическому росту в США ничто бы не угрожало.

Но это не так: темпы роста денежной массы снижаются, по итогам мая она выросла всего на 7%.

Это значит, что денежная масса в реальном выражении сокращается. А значит, наступление рецессии в США - всего лишь вопрос времени.

Шри-ланкийский разлом

Почему экономика острова рухнула, а страну охватили протесты?

О чём бы ни шла речь, речь всегда идёт о деньгах (У. Черчилль).

Виновата ли ММТ?

В газете "Вашингтон пост" вышла колонка обозревателя агентства Блумберг Михира Шармы о причинах проблем в экономике Шри-Ланки.

Автор выделяет две причины:

Бездумная печать денег (опирающаяся, якобы, на MMT - современную монетарную теорию), которая привела к инфляции.

Отказ от применения удобрений в сельском хозяйстве (= переход к органическому земледелию), ударивший по сельскохозяйственному сектору, от которого зависит почти две трети населения.

Защитники ММТ уже нашли изъяны в этих обвинениях (см. здесь). Они считают, что власти Шри-Ланки, ссылались на ММТ, но понимали эту теорию неправильно и действовали с ошибками.

Как мы увидим далее, проблема не в избытке денег, а в их недостатке.

Что говорит теория реальных денег

Не будем встревать в этот спор. Лучше проверим, подтверждает ли ланкийский кейс теорию реальных денег. По этой теории причиной большинства кризисов становится сокращение реальной (ключевое слово) денежной массы (РДМ).

И проверка это подтверждает - реальная денежная масса в Шри-Ланке сокращается с сентября 2021 года.

График 1.

Темп РДМ показан на следующем графике.

График 2.

Данные по денежной массе есть только по апрель включительно. Но в мае и июне сокращение РДМ, скорее всего, продолжилось. Дело в том, что одна из причин такого сокращения - это рост инфляции. А инфляция продолжает ставить новые рекорды.

График 3.

Если в апреле она составляла 30%, то в мае - уже 39%, в июне - 55%.

Даже не зная данных по денежной массе за май-июнь, можно уверенно утверждать, что её темпы роста отстают от инфляции.

Причины

Первая очевидная причина - это запоздалая реакция ЦБ Шри-Ланки на рост инфляции. В декабре 2021 года рост цен уже превысил 12%, а ставка при этом оставалась на уровне 5%.

Сейчас, когда инфляция выросла до 55%, ставка составляет недопустимо низкие для такой ситуации 14,5%.

Вторая причина - это замедление темпов роста денежной массы с февраля 2021 года.

Как наглядно показано на графике 3, обвинения ЦБ в "печатании" денег в невероятных количествах безосновательны. В январе-феврале 2021 года темпы достигли 22-23% годовых - вполне обычный для страны темп, если посмотреть историю. Но после этого темпы роста денежной массы не росли, а снижались.

По теории реальных денег, важен не рост денежной массы сам по себе, а реальный рост, учитывающий инфляцию. Другими словами, для роста ВВП рост денежной массы должен быть выше, чем рост цен.

Или, говоря о графике 3, для роста ВВП необходимо, чтобы зелёная линия была выше красной.

Сейчас это условие не выполняется, что неизбежно ввергло экономику в кризис.

Что делать

Рекомендации просты.

● Необходимо срочно наращивать темпы роста денежной массы до уровня инфляции и выше (55-65%). Один из вариантов: проиндексировать все вклады в местной валюте настолько, насколько обесценилась местная валюта по отношению к доллару или другой мировой валюте. Другой вариант: покупка активов. Снижение ставки не годится (см. далее).

● Необходимо срочно повышать ставку, чтобы подавить инфляцию.

Рекомендации в данном случае совпадают с тем, что сейчас надо делать и Банку России, и Банку Турции, и даже ФРС США с ЕЦБ.

ЭКОНОМИКА РОССИИ

Макроопрос ЦБ: слабый оптимизм

Банк России опубликовал результаты июльского макроопроса

Прогноз опрошенных аналитиков по ВВП 2022 года улучшился: -6% (против -7,5% в предыдущем опросе).

Однако вырос пессимизм по отношению к 2023 году. Теперь опрошенные ожидают падения (- 1,3%). В предыдущем опросе ожидалась нулевая динамика.

Инфляция на конец 2022 пересмотрена вниз до +15% с +17% г/г

Выводы:

· Аналитики пересматривают прогноз ВВП 2022 года в лучшую сторону (с -7,5% до -6%).

· Это совпадает с нашими ожиданиями падения ВВП (-0,6%). Но их прогнозы пока намного пессимистичнее наших.

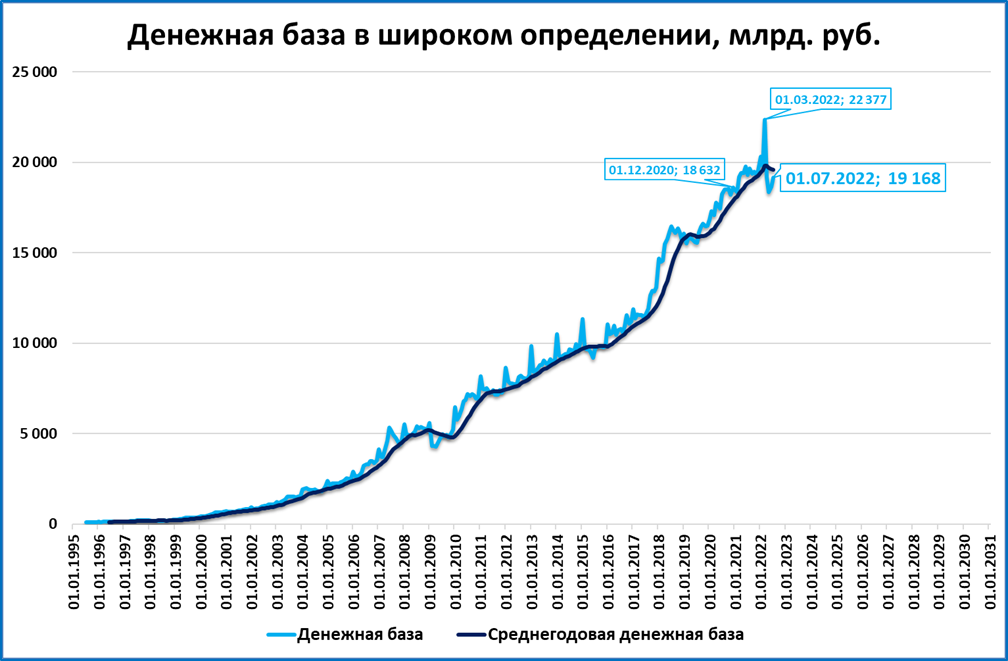

Широкая денежная база

По итогам июня широкая денежная база подросла до 19,2 трлн рублей (18,3 трлн месяц назад).

В реальном выражении денежная база сейчас ниже, чем 1 января 2014 года (8 лет назад).

От значений июня 2007 года реальная денежная база (РДБ) тоже ушла недалеко. Рост составил всего (13470/11992=1,12) 12% за 15 лет, менее одного процента в среднем в год.

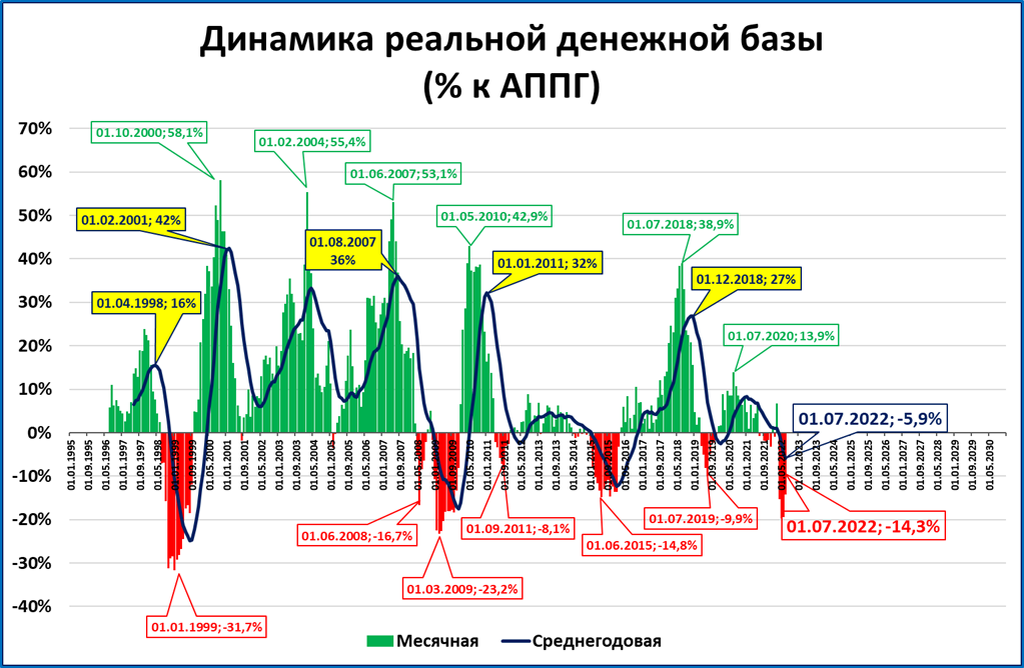

Стагнация реальной денежной базы ведёт к стагнации реальной денежной массы (РДМ). Именно резкое замедление РДБ и РДМ и стали причиной резкого замедления темпов роста российской экономики с 2008 года.

Сейчас РДБ на 14,3% меньше, чем год назад.

Падение в годовом выражении началось ещё до СВО, в июне 2021 года (первые красные столбцы на графике), и резко усилилось в марте этого года.

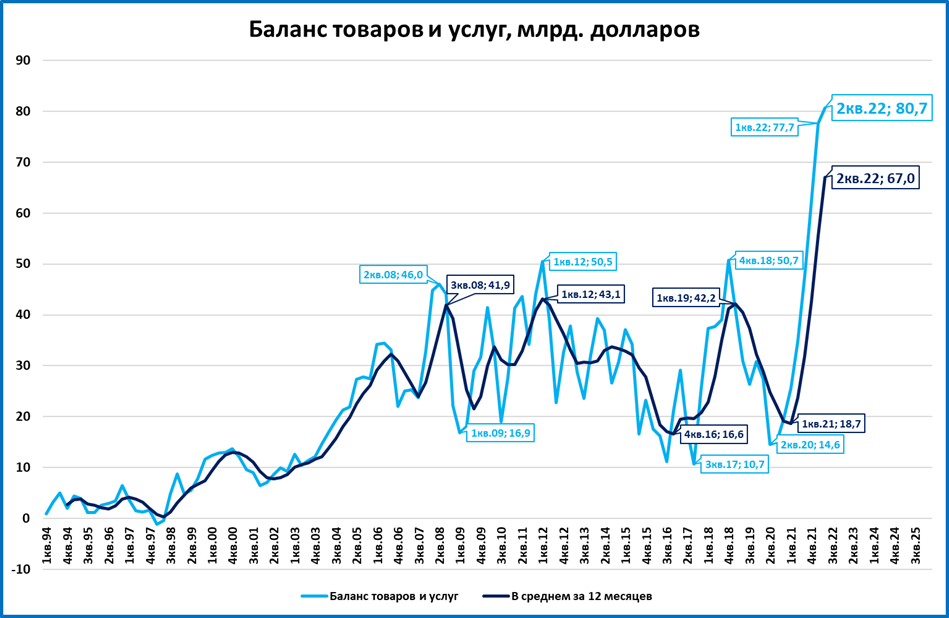

Внешнеторговый профицит ставит очередные рекорды

ЦБ сейчас даёт усечённую статистику внешней торговли: (1) не сообщает объёмы экспорта и импорта, а только баланс и (2) этот баланс показывает не отдельно по товарам и услугам, а объединённый (товары+услуги).

Профицит торговли товарами и услугами за последние 4 квартала достиг рекордных объёмов в 268 млрд. долларов.

Профицит за первый и второй кварталы 2022 года при этом составил 77,7 и 80,7 млрд долларов соответственно.

Напомним, что динамика российской экономики зависит не от внешнеторговых успехов, а от темпов роста реальной денежной массы.

Инфляция в июле: ожидания снижаются до 16,3%

Среднесуточный рост цен с 1 по 8 июля резко замедлился (с 0,2% 1 июля до 0,021% за период 1-8 июля).

Если такой темп роста цен сохранится до конца месяца (что маловероятно, скорее, темп будет снижаться), то по итогам июля годовая инфляция составит 16,3%.

Полагаем, что ожидаемая инфляция до конца июля продолжит снижаться.

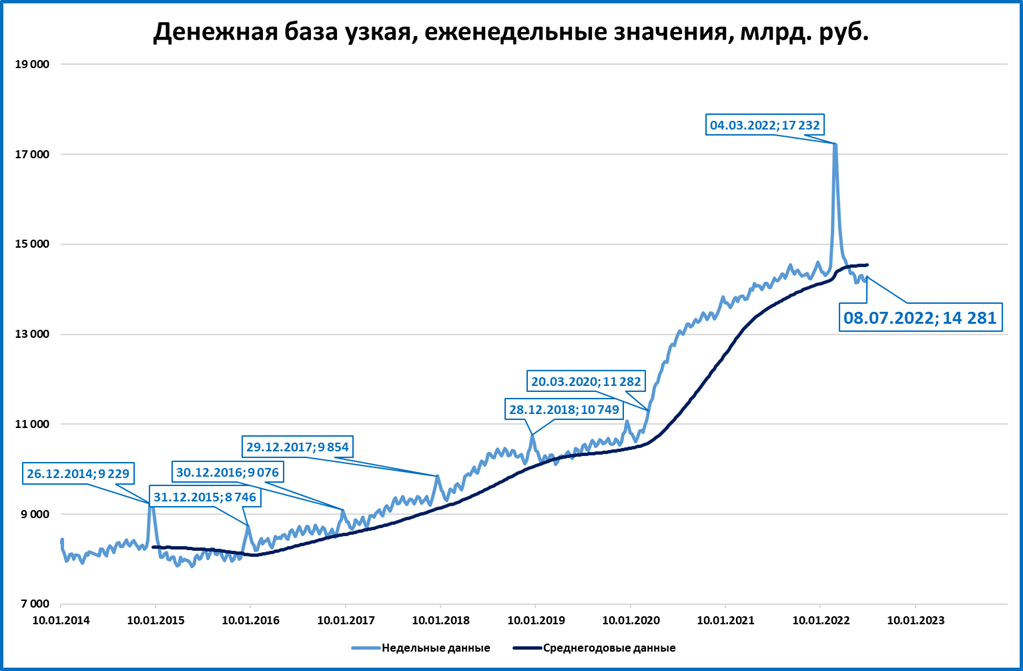

Узкая денежная база (УДБ) продолжает сжиматься в реальном выражении

С марта УДБ находится в узком диапазоне 14-14,5 трлн рублей.

Темпы тоже долго держатся возле отметки 1% годовых.

Эти темпы намного ниже инфляции (по итогам июля мы ожидаем 16,3%, см. выше). А значит, в реальном выражении УДБ сокращается двузначными темпами.

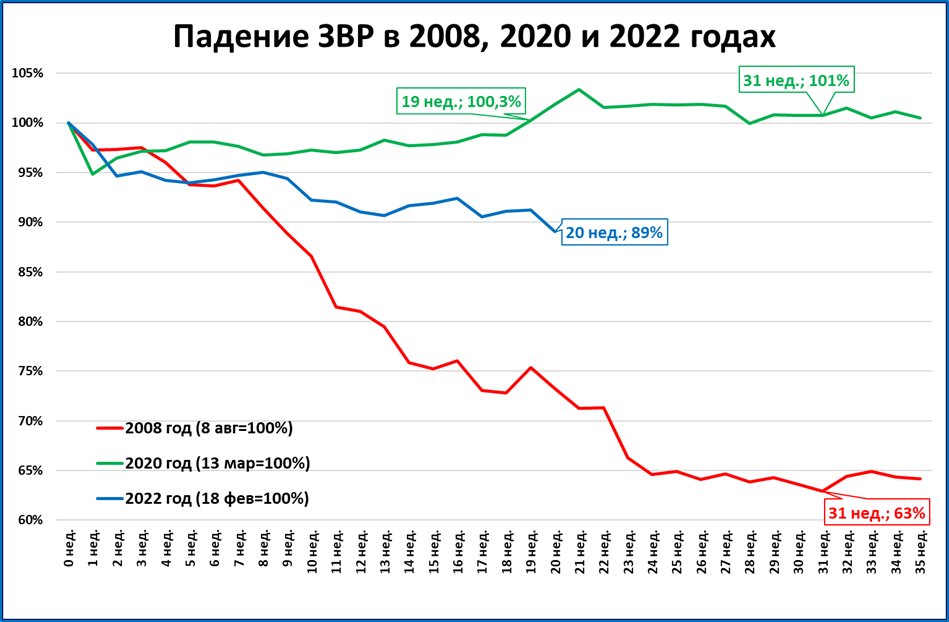

ЗВР снижаются (нейтральная информация)

На 8 июля международные резервы снизились до 572,7 млрд долларов (-14,1 млрд; -2,4% за неделю.

Основная причина: курсовая переоценка. Евро, юань и золото в российских ЗВР потеряли в цене против доллара, поэтому в пересчёте на доллары ЗВР снизились. См. также выше “Валюты ослабляются по отношению к доллару”.

Такое снижение не опасно, так как не связано с вредными валютными интервенциями ЦБ.

Нынешний сценарий динамики ЗВР представляет собой нечто среднее между сценарием 2008 и 2020 годов.

Мировая экономика

● Доллар укрепляется к большинству других валют. Одно из исключений – рубль. В случае падения цен на нефть рубль может присоединиться к большинству.

● Реальная денежная масса в Китае растёт темпами, характерными для 2017-2018 годов. Мы ожидаем быстрое восстановление темпов китайской экономики при сохранении такой денежно-кредитной политики.

● В Европе денежная масса растёт медленнее цен уже три месяца (март-май). Рекордная инфляция зафиксирована в июне, так что падение денежной массы в реальном выражении продолжится. Это прямой путь в рецессию.

● В США аналогичная ситуация – реальная денежная масса сокращается. Вклад вносят оба фактора: инфляция ускоряется, а рост денежной массы замедляется. Мы ожидаем ухудшения экономических показателей в США в ближайшее время.

● Кризис в Шри-Ланке сейчас на слуху. Наш анализ показал, что причины кризиса те же: неправильная денежно-кредитная политика и сокращение реальной денежной массы.

Экономика России

● Опросы ЦБ показывают небольшое улучшение прогнозов по экономике России в 2022 году.

● Широкая денежная база в июне продолжила сокращаться в реальном выражении. Началось сокращение ещё в 2021 году.

● Внешнеторговый профицит ставит очередные исторические рекорды, но бесполезен при такой политике ЦБ.

● Ожидания по инфляции в июле снижаются до 16,3% годовых.

● Узкая денежная база в июле сокращается в реальном выражении двузначными темпами.

МИРОВАЯ ЭКОНОМИКА

Валюты ослабляются по отношению к доллару

На прошедшей неделе мы стали свидетелями исторического события: в моменте евро и доллар на валютном рынке сравнялись. Произошло это из-за ослабления евро, и объясняется довольно просто: ФРС США повышает ставки, а ЕЦБ с этим медлит.

Но укрепление доллара касается большинства валют, а не только евро. В своих ежемесячных обзорах “быстрых” индикаторов мы отслеживаем динамику курсов некоторых валют и нефти по отношению к доллару.

Эти обзоры показывают, что только нефть и три валюты из девяти выросли по отношению к доллару (в том числе рубль), остальные шесть валют потеряли в цене по отношению к доллару.

Однако если посмотреть более широкий набор валют, то укрепление доллара станет ещё очевиднее.

Выводы:

· Укрепившихся валют меньшинство, в их числе рубль.

· Один из факторов поддержки рубля - высокие цены на нефть.

· Падение нефтяных цен может вернуть рубль в компанию ослабляющихся по отношению к доллару валют.

Реальная денежная масса в Китае в июне выросла на 8,7%

Темп роста денежной массы в Китае вырос до 11,4% годовых (11,1% месяц назад).

Инфляция тоже подросла до 2,5% (2,1% месяц назад).

В итоге темпы роста денежной массы (8,7%) почти не изменились (8,8% месяц назад).

Как это влияет на экономику?

ВВП Китая во 2 квартале 2022 года замедлил темп роста до 0,4%.

За последние 30 лет это худшие темпы роста ВВП, если не считать падения в 1 квартале “ковидного” 2020 года.

Замедление ВВП сейчас связано не с ошибками в денежно-кредитной политике, а с жёстким карантином, который объявлялся во многих крупных городах Китая.

Темп реальной денежной массы сейчас поддерживается на приличном уровне 2017-2018 годов, поэтому мы ожидаем, что ВВП Китая быстро вернётся к темпам роста 6-8%.

В Европе сокращается реальная денежная масса

Денежная масса в Еврозоне уже три месяца (март-май) растёт медленнее цен.

Это значит, что в реальном выражении (в покупательной способности) денежная масса сокращается.

В июне, судя по статистике инфляции (см. график 1), ситуация повторится.

Наш прогноз: из-за сокращения денежной массы темп роста ВВП сначала будет замедляться, а затем начнётся падение ВВП.

Таким образом, далеко выше допандемийных максимумов (к которым он только сейчас подошёл) ВВП Еврозоны не уйдёт.

Ошибки ЕЦБ очевидны:

Нерешительность с повышением ставки. Нулевая ставка при инфляции более 8% - очевидная ошибка.

Замедление темпов роста денежной массы. Если бы денежная масса при инфляции 8,6% росла процентов на 20-30%, то росту экономики Европы ничто не угрожало бы.

Инфляция в США 9,1%: максимальная за 40 лет

По итогам июня инфляция в США выросла до 9,1%.

Это максимум более чем за 40 лет (с ноября 1981 года).

Поясним, что для экономического роста важно учитывать не инфляцию саму по себе, а её соотношение с ростом денежной массы. Грубо: если бы сейчас денежная масса росла темпами, скажем, 20%, то экономическому росту в США ничто бы не угрожало.

Но это не так: темпы роста денежной массы снижаются, по итогам мая она выросла всего на 7%.

Это значит, что денежная масса в реальном выражении сокращается. А значит, наступление рецессии в США - всего лишь вопрос времени.

Шри-ланкийский разлом

Почему экономика острова рухнула, а страну охватили протесты?

О чём бы ни шла речь, речь всегда идёт о деньгах (У. Черчилль).

Виновата ли ММТ?

В газете "Вашингтон пост" вышла колонка обозревателя агентства Блумберг Михира Шармы о причинах проблем в экономике Шри-Ланки.

Автор выделяет две причины:

Бездумная печать денег (опирающаяся, якобы, на MMT - современную монетарную теорию), которая привела к инфляции.

Отказ от применения удобрений в сельском хозяйстве (= переход к органическому земледелию), ударивший по сельскохозяйственному сектору, от которого зависит почти две трети населения.

Защитники ММТ уже нашли изъяны в этих обвинениях (см. здесь). Они считают, что власти Шри-Ланки, ссылались на ММТ, но понимали эту теорию неправильно и действовали с ошибками.

Как мы увидим далее, проблема не в избытке денег, а в их недостатке.

Что говорит теория реальных денег

Не будем встревать в этот спор. Лучше проверим, подтверждает ли ланкийский кейс теорию реальных денег. По этой теории причиной большинства кризисов становится сокращение реальной (ключевое слово) денежной массы (РДМ).

И проверка это подтверждает - реальная денежная масса в Шри-Ланке сокращается с сентября 2021 года.

График 1.

Темп РДМ показан на следующем графике.

График 2.

Макрообзор №28. США и Еврозона на пути в рецессию, Китай восстанавливается, ЦБ ведёт Россию в кризис и другие темы

2 дня назад

419 прочитали

ДАЙДЖЕСТ

Мировая экономика

● Доллар укрепляется к большинству других валют. Одно из исключений – рубль. В случае падения цен на нефть рубль может присоединиться к большинству.

● Реальная денежная масса в Китае растёт темпами, характерными для 2017-2018 годов. Мы ожидаем быстрое восстановление темпов китайской экономики при сохранении такой денежно-кредитной политики.

● В Европе денежная масса растёт медленнее цен уже три месяца (март-май). Рекордная инфляция зафиксирована в июне, так что падение денежной массы в реальном выражении продолжится. Это прямой путь в рецессию.

● В США аналогичная ситуация – реальная денежная масса сокращается. Вклад вносят оба фактора: инфляция ускоряется, а рост денежной массы замедляется. Мы ожидаем ухудшения экономических показателей в США в ближайшее время.

● Кризис в Шри-Ланке сейчас на слуху. Наш анализ показал, что причины кризиса те же: неправильная денежно-кредитная политика и сокращение реальной денежной массы.

Экономика России

● Опросы ЦБ показывают небольшое улучшение прогнозов по экономике России в 2022 году.

● Широкая денежная база в июне продолжила сокращаться в реальном выражении. Началось сокращение ещё в 2021 году.

● Внешнеторговый профицит ставит очередные исторические рекорды, но бесполезен при такой политике ЦБ.

● Ожидания по инфляции в июле снижаются до 16,3% годовых.

● Узкая денежная база в июле сокращается в реальном выражении двузначными темпами.

МИРОВАЯ ЭКОНОМИКА

Валюты ослабляются по отношению к доллару

На прошедшей неделе мы стали свидетелями исторического события: в моменте евро и доллар на валютном рынке сравнялись. Произошло это из-за ослабления евро, и объясняется довольно просто: ФРС США повышает ставки, а ЕЦБ с этим медлит.

Но укрепление доллара касается большинства валют, а не только евро. В своих ежемесячных обзорах “быстрых” индикаторов мы отслеживаем динамику курсов некоторых валют и нефти по отношению к доллару.

Эти обзоры показывают, что только нефть и три валюты из девяти выросли по отношению к доллару (в том числе рубль), остальные шесть валют потеряли в цене по отношению к доллару.

Однако если посмотреть более широкий набор валют, то укрепление доллара станет ещё очевиднее.

(источник: телеграм-канал Spydell-finance, стрелками показаны валюты из нашего списка)

Выводы:

· Укрепившихся валют меньшинство, в их числе рубль.

· Один из факторов поддержки рубля - высокие цены на нефть.

· Падение нефтяных цен может вернуть рубль в компанию ослабляющихся по отношению к доллару валют.

Реальная денежная масса в Китае в июне выросла на 8,7%

Темп роста денежной массы в Китае вырос до 11,4% годовых (11,1% месяц назад).

Инфляция тоже подросла до 2,5% (2,1% месяц назад).

В итоге темпы роста денежной массы (8,7%) почти не изменились (8,8% месяц назад).

Как это влияет на экономику?

ВВП Китая во 2 квартале 2022 года замедлил темп роста до 0,4%.

За последние 30 лет это худшие темпы роста ВВП, если не считать падения в 1 квартале “ковидного” 2020 года.

Замедление ВВП сейчас связано не с ошибками в денежно-кредитной политике, а с жёстким карантином, который объявлялся во многих крупных городах Китая.

Темп реальной денежной массы сейчас поддерживается на приличном уровне 2017-2018 годов, поэтому мы ожидаем, что ВВП Китая быстро вернётся к темпам роста 6-8%.

В Европе сокращается реальная денежная масса

Денежная масса в Еврозоне уже три месяца (март-май) растёт медленнее цен.

Это значит, что в реальном выражении (в покупательной способности) денежная масса сокращается.

В июне, судя по статистике инфляции (см. график 1), ситуация повторится.

Наш прогноз: из-за сокращения денежной массы темп роста ВВП сначала будет замедляться, а затем начнётся падение ВВП.

Таким образом, далеко выше допандемийных максимумов (к которым он только сейчас подошёл) ВВП Еврозоны не уйдёт.

Ошибки ЕЦБ очевидны:

Нерешительность с повышением ставки. Нулевая ставка при инфляции более 8% - очевидная ошибка.

Замедление темпов роста денежной массы. Если бы денежная масса при инфляции 8,6% росла процентов на 20-30%, то росту экономики Европы ничто не угрожало бы.

Инфляция в США 9,1%: максимальная за 40 лет

По итогам июня инфляция в США выросла до 9,1%.

Это максимум более чем за 40 лет (с ноября 1981 года).

Поясним, что для экономического роста важно учитывать не инфляцию саму по себе, а её соотношение с ростом денежной массы. Грубо: если бы сейчас денежная масса росла темпами, скажем, 20%, то экономическому росту в США ничто бы не угрожало.

Но это не так: темпы роста денежной массы снижаются, по итогам мая она выросла всего на 7%.

Это значит, что денежная масса в реальном выражении сокращается. А значит, наступление рецессии в США - всего лишь вопрос времени.

Шри-ланкийский разлом

Почему экономика острова рухнула, а страну охватили протесты?

О чём бы ни шла речь, речь всегда идёт о деньгах (У. Черчилль).

Виновата ли ММТ?

В газете "Вашингтон пост" вышла колонка обозревателя агентства Блумберг Михира Шармы о причинах проблем в экономике Шри-Ланки.

Автор выделяет две причины:

Бездумная печать денег (опирающаяся, якобы, на MMT - современную монетарную теорию), которая привела к инфляции.

Отказ от применения удобрений в сельском хозяйстве (= переход к органическому земледелию), ударивший по сельскохозяйственному сектору, от которого зависит почти две трети населения.

Защитники ММТ уже нашли изъяны в этих обвинениях (см. здесь). Они считают, что власти Шри-Ланки, ссылались на ММТ, но понимали эту теорию неправильно и действовали с ошибками.

Как мы увидим далее, проблема не в избытке денег, а в их недостатке.

Что говорит теория реальных денег

Не будем встревать в этот спор. Лучше проверим, подтверждает ли ланкийский кейс теорию реальных денег. По этой теории причиной большинства кризисов становится сокращение реальной (ключевое слово) денежной массы (РДМ).

И проверка это подтверждает - реальная денежная масса в Шри-Ланке сокращается с сентября 2021 года.

График 1.

Темп РДМ показан на следующем графике.

График 2.

Данные по денежной массе есть только по апрель включительно. Но в мае и июне сокращение РДМ, скорее всего, продолжилось. Дело в том, что одна из причин такого сокращения - это рост инфляции. А инфляция продолжает ставить новые рекорды.

График 3.

Если в апреле она составляла 30%, то в мае - уже 39%, в июне - 55%.

Даже не зная данных по денежной массе за май-июнь, можно уверенно утверждать, что её темпы роста отстают от инфляции.

Причины

Первая очевидная причина - это запоздалая реакция ЦБ Шри-Ланки на рост инфляции. В декабре 2021 года рост цен уже превысил 12%, а ставка при этом оставалась на уровне 5%.

Сейчас, когда инфляция выросла до 55%, ставка составляет недопустимо низкие для такой ситуации 14,5%.

Вторая причина - это замедление темпов роста денежной массы с февраля 2021 года.

Как наглядно показано на графике 3, обвинения ЦБ в "печатании" денег в невероятных количествах безосновательны. В январе-феврале 2021 года темпы достигли 22-23% годовых - вполне обычный для страны темп, если посмотреть историю. Но после этого темпы роста денежной массы не росли, а снижались.

По теории реальных денег, важен не рост денежной массы сам по себе, а реальный рост, учитывающий инфляцию. Другими словами, для роста ВВП рост денежной массы должен быть выше, чем рост цен.

Или, говоря о графике 3, для роста ВВП необходимо, чтобы зелёная линия была выше красной.

Сейчас это условие не выполняется, что неизбежно ввергло экономику в кризис.

Что делать

Рекомендации просты.

● Необходимо срочно наращивать темпы роста денежной массы до уровня инфляции и выше (55-65%). Один из вариантов: проиндексировать все вклады в местной валюте настолько, насколько обесценилась местная валюта по отношению к доллару или другой мировой валюте. Другой вариант: покупка активов. Снижение ставки не годится (см. далее).

● Необходимо срочно повышать ставку, чтобы подавить инфляцию.

Рекомендации в данном случае совпадают с тем, что сейчас надо делать и Банку России, и Банку Турции, и даже ФРС США с ЕЦБ.

ЭКОНОМИКА РОССИИ

Макроопрос ЦБ: слабый оптимизм

Банк России опубликовал результаты июльского макроопроса

Прогноз опрошенных аналитиков по ВВП 2022 года улучшился: -6% (против -7,5% в предыдущем опросе).

Однако вырос пессимизм по отношению к 2023 году. Теперь опрошенные ожидают падения (- 1,3%). В предыдущем опросе ожидалась нулевая динамика.

Инфляция на конец 2022 пересмотрена вниз до +15% с +17% г/г

Выводы:

· Аналитики пересматривают прогноз ВВП 2022 года в лучшую сторону (с -7,5% до -6%).

· Это совпадает с нашими ожиданиями падения ВВП (-0,6%). Но их прогнозы пока намного пессимистичнее наших.

Широкая денежная база

По итогам июня широкая денежная база подросла до 19,2 трлн рублей (18,3 трлн месяц назад).

В реальном выражении денежная база сейчас ниже, чем 1 января 2014 года (8 лет назад).

От значений июня 2007 года реальная денежная база (РДБ) тоже ушла недалеко. Рост составил всего (13470/11992=1,12) 12% за 15 лет, менее одного процента в среднем в год.

Стагнация реальной денежной базы ведёт к стагнации реальной денежной массы (РДМ). Именно резкое замедление РДБ и РДМ и стали причиной резкого замедления темпов роста российской экономики с 2008 года.

Сейчас РДБ на 14,3% меньше, чем год назад.

Падение в годовом выражении началось ещё до СВО, в июне 2021 года (первые красные столбцы на графике), и резко усилилось в марте этого года.

Внешнеторговый профицит ставит очередные рекорды

ЦБ сейчас даёт усечённую статистику внешней торговли: (1) не сообщает объёмы экспорта и импорта, а только баланс и (2) этот баланс показывает не отдельно по товарам и услугам, а объединённый (товары+услуги).

Профицит торговли товарами и услугами за последние 4 квартала достиг рекордных объёмов в 268 млрд. долларов.

Профицит за первый и второй кварталы 2022 года при этом составил 77,7 и 80,7 млрд долларов соответственно.

Напомним, что динамика российской экономики зависит не от внешнеторговых успехов, а от темпов роста реальной денежной массы.

Инфляция в июле: ожидания снижаются до 16,3%

Среднесуточный рост цен с 1 по 8 июля резко замедлился (с 0,2% 1 июля до 0,021% за период 1-8 июля).

Если такой темп роста цен сохранится до конца месяца (что маловероятно, скорее, темп будет снижаться), то по итогам июля годовая инфляция составит 16,3%.

Полагаем, что ожидаемая инфляция до конца июля продолжит снижаться.

Узкая денежная база (УДБ) продолжает сжиматься в реальном выражении

С марта УДБ находится в узком диапазоне 14-14,5 трлн рублей.

Темпы тоже долго держатся возле отметки 1% годовых.

Эти темпы намного ниже инфляции (по итогам июля мы ожидаем 16,3%, см. выше). А значит, в реальном выражении УДБ сокращается двузначными темпами.

ЗВР снижаются (нейтральная информация)

На 8 июля международные резервы снизились до 572,7 млрд долларов (-14,1 млрд; -2,4% за неделю.

Основная причина: курсовая переоценка. Евро, юань и золото в российских ЗВР потеряли в цене против доллара, поэтому в пересчёте на доллары ЗВР снизились. См. также выше “Валюты ослабляются по отношению к доллару”.

Такое снижение не опасно, так как не связано с вредными валютными интервенциями ЦБ.

Нынешний сценарий динамики ЗВР представляет собой нечто среднее между сценарием 2008 и 2020 годов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба