ПАО «Юнипро» осуществляет производство и продажу электрической энергии и мощности, а также тепловой энергии на территории Российской Федерации.

В распоряжении компании находится 5 электростанций с общей установленной мощностью 11 245,1 МВт, которые расположены в различных регионах России:

Сургутская ГРЭС-2, 5 667,1 МВт (Ханты-Мансийский автономный округ),

Шатурская ГРЭС, 1 500 МВт (Московская обл.),

Березовская ГРЭС, 2 400 МВт (Красноярский край),

Смоленская ГРЭС, 630 МВт (Смоленская обл.),

Яйвинская ГРЭС, 1 048 МВт (Пермский край).

Основными ресурсами для производства энергии являются газ (78%) и уголь (22%).

Сжигание угля применяется только на Березовской ГРЭС.

В 2016 году произошел пожар на Березовской ГРЭС, в результате которого был выведен из строя энергоблок мощностью 800 МВт. Данное происшествие существенно сказалось на производственных показателях, а также на финансовых. На ликвидацию последствий аварии и ремонт оборудования выделено 48 млрд рублей, но около половины всех расходов (26 млрд рублей) было покрыто за счет полученных страховых выплат.

Только к весне 2021 года все восстановительные ремонтные работы были завершены, состоялся долгожданный запуск и поступление выплат по ДПМ.

В настоящий момент в модернизации находится блок №1 Сургутской ГРЭС-2. Поставка мощности модернизированного блока по договору КОММод была запланирована на март 2022 года, но, в связи с обнаружением дефекта конструкции турбогенератора в процессе испытаний, ввод в эксплуатацию был отложен.

Актуальные данные о ДПМ и КОММод «Юнипро» представлены ниже:

Структура акционерного капитала

Что касается структуры акционерного капитала, то 83,73% акций «Юнипро» владеет Uniper SE. Немецкий концерн Uniper SE осуществляет деятельность по генерации электроэнергии в Европе, России и ряде других стран мира. Стоит отметить, что 77,96% в Uniper принадлежит финской государственной энергетической компании Fortum Oyj.

7 марта 2022 года генеральный директор Uniper SE Клаус-Дитер Маубах заявил, что компания присоединяется к антироссийским санкциям и отказывается от новых инвестиционных проектов в России, приостанавливает перевод любых средств в «Юнипро» и планирует продажу своей дочерней российской компании. Основными претендентами на покупку являются структуры «Газпрома», «Интер РАО», СУЭК и «Новатэк».

По некоторой информации «Газпромбанк» готов предложить за «Юнипро» $1,5–2 млрд, что предполагает стоимость акции 1,4-1,8 руб.

Производственные показатели

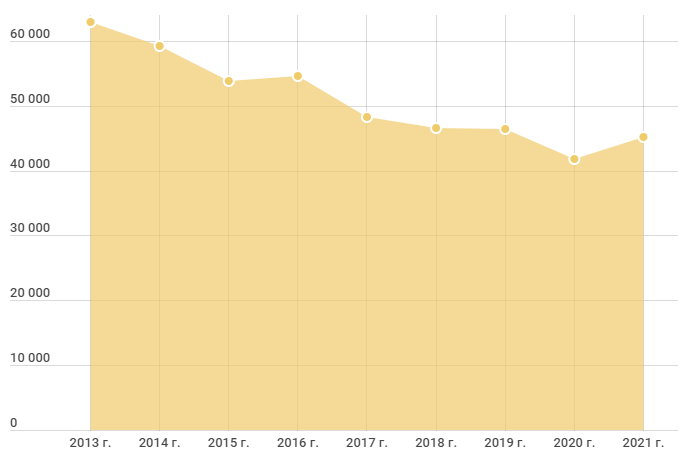

Выработка электроэнергии, млн кВт·ч

В 2021 году выработка электроэнергии увеличилась на 8,4% в связи с ростом энергопотребления и составила 45,2 млрд кВт·ч, где основной вклад (63%) внесла Сургутская ГРЭС-2 (28,4 млрд кВт·ч).

Динамика производства электроэнергии «Юнипро» имеет нисходящую тенденцию, которую немного удалось переломить в связи с ростом спроса на электроэнергию и вводом в эксплуатацию Березовской ГРЭС в мае 2021 года.

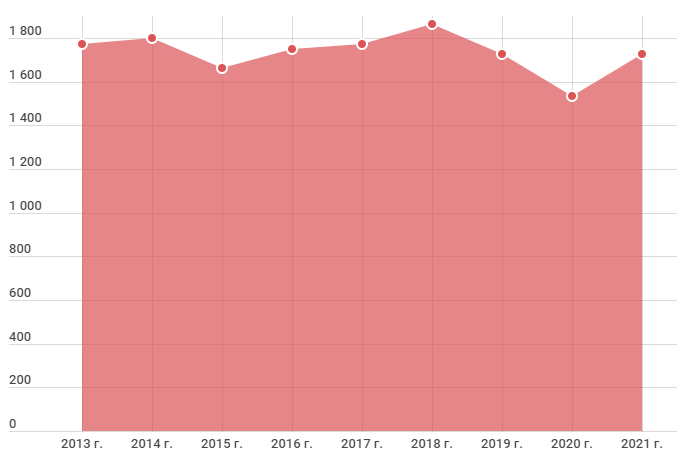

Полезный отпуск теплоэнергии, тыс. Гкал

В 2021 году благодаря снижению средней температуры наружного воздуха в отопительный период во всех регионах расположения филиалов «Юнипро» удалось увеличить полезный отпуск теплоэнергии на 12,45% до 1 725 тыс. Гкал.

Финансовые показатели

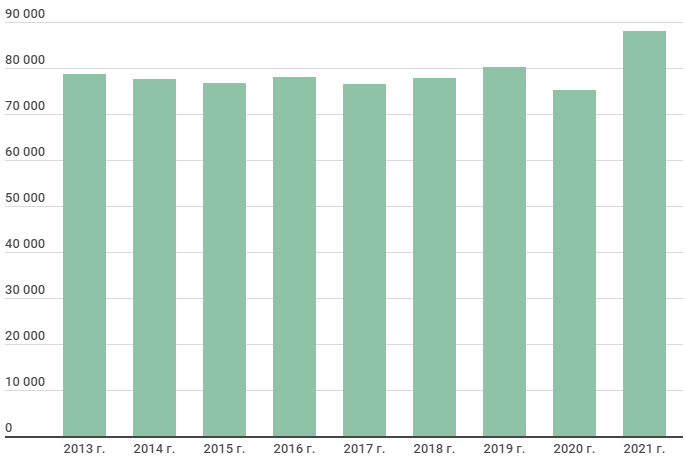

Динамика выручки, млн руб.

Выручка держится примерно на одном уровне в 77-80 млрд рублей, несмотря на снижение производственных показателей и сохраняется благодаря росту цен.

Однако, в 2021 году выручка выросла на 17% до 88 млрд руб. за счет роста производственных показателей в связи с повышенным спросом на электроэнергию, а также благодаря возобновлению платежей за поставку мощности на Березовской ГРЭС.

В структуре выручки 57,58% приходится на доходы от продажи электроэнергии, 40,14% составляют доходы от продажи мощности и лишь 1,7% приходится на доходы от продажи теплоэнергии.

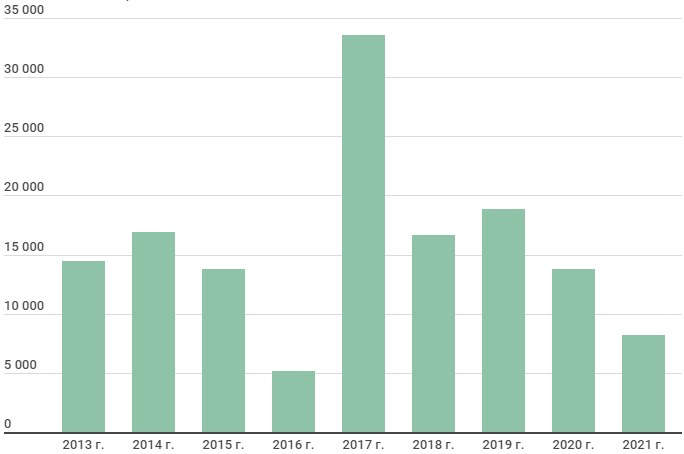

Динамика чистой прибыли, млн руб.

В 2021 году чистая прибыль «Юнипро» снизилась на 40,12% до 8,23 млрд руб. Столь значительное снижение чистой прибыли обусловлено отражением убытков от обесценения основных средств в размере 11,5 млрд руб., из которых 10,5 млрд. руб. пришлись на активы Березовской ГРЭС.

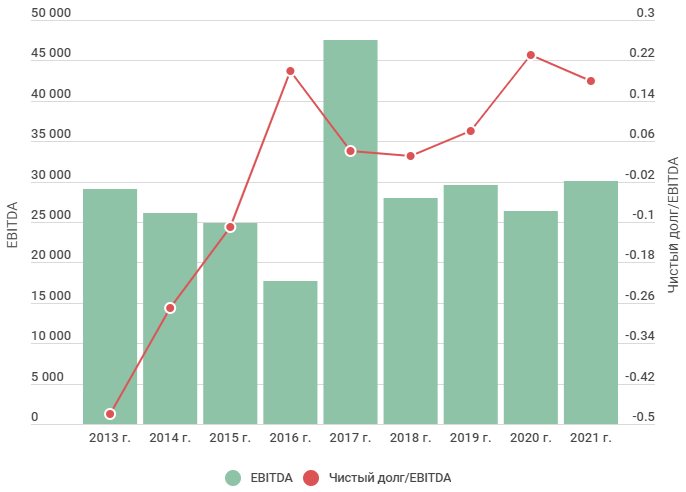

Долговая нагрузка

Долговая нагрузка у компании на низком уровне. «Юнипро» практически не пользуется заемными средствами, соотношение показателя Чистого долга к EBITDA равно 0,18.

Коэффициент финансового левериджа (отношение заемного капитала к собственному) составляет 0,17. Это означает, что деятельность компании финансируется в основном за счет собственного капитала, а не заемных средств.

В 2022 г. прогнозируется увеличение показателя EBITDA до 34-38 млрд рублей.

Дивиденды

«Юнипро» стабильно выплачивает дивиденды и стремится производить выплаты не реже двух раз в год: по итогам 9 мес. и по итогам года.

С 2017 года на дивиденды выделялось 14 млрд рублей: 7 млрд. рублей по итогам 9 мес. и еще 7 млрд рублей по итогам года.

В 2019 году была принята новая дивидендная политика, по которой на дивиденды будет направляться 20 млрд рублей в год или 0,3172 руб. на одну акцию в период с 2020 по 2022 гг., также есть намерения продлить выплаты и на 2023-2024 гг. Ожидается, что повышенные дивиденды будут обеспечены за счет платежей от ввода в эксплуатацию третьего энергоблока на Березовской ГРЭС.

Однако планы по выплатам повышенных дивидендов не реализовались. По итогам 2020 года на дивиденды было направлено 15 млрд руб. (7 млрд руб. по итогам 9 мес. 2020 г. и 8 млрд руб. по итогам 2020 г.).

По итогам 9 мес. 2021 года было выплачено 12 млрд руб., а по итогам года было принято решение дивиденды не выплачивать.

В октябре 2022 года на презентации по итогам работы компании за 9 месяцев будет озвучено решение о выплате дивидендов. Ожидается, что на дивиденды направится 12 млрд руб., что составляет 0.19 руб. на акцию и предполагает неплохую дивидендная доходность 13%. Всего по итогам года на дивиденды может быть направлено 20 млрд руб., согласно дивидендной политике, но как показывает практика руководство компании не столь строго ее придерживается. Также имеется неопределенность в выплате дивидендов в связи с продажей компании.

Фундаментальный анализ

Затратный подход

Цена акций «Юнипро» исходя из стоимости её чистых активов 101 179 млн руб. составляет 1,6 руб.

Более подробно о том, как проводится оценка компании по затратному подходу описано в статье Затратный подход и мультипликатор P/BV.

Сравнительный анализ

*показатели «Интер РАО» рассчитаны по итогам последней опубликованной финансовой отчетности МСФО 30.09.2021 накопленным итогом.

Показатели рентабельности капитала (ROE) и эффективности использования активов (ROA) лучше среднего показателя среди конкурентов.

Согласно сравнительному анализу акции компании оцениваются в 1,09 руб.

Доходный подход

ПАО «Юнипро» способно генерировать положительный денежный поток. В перспективе ожидается постепенный умеренный рост операционной прибыли, как благодаря увеличению выработки энергии и продажи мощности за счет ввода в эксплуатацию энергоблока на Березовской ГРЭС, так и в связи восстановлением спроса на энергию и ростом цен.

Расчетная справедливая стоимость акции ПАО «Юнипро» согласно доходному подходу составляет 1,56 руб.

Итоговая оценка

Все значения оценки компании по фундаментальному анализу с помощью трех подходов (сравнительный, затратный и доходный) представлены в итоговой таблице:

В итоге справедливая стоимость «Юнипро» по фундаментальному анализу составляет 1,42 руб. за акцию.

5 электростанций компании общей мощностью 11 245 МВт расположены в разных регионах России, что позволяет снизить риски от неблагоприятных погодных условий в конкретном регионе.

У «Юнипро» производственные показатели с тенденцией к снижению, которая заканчивается с вводом в эксплуатацию Березовской ГРЭС с мая 2021 года.

Что касается финансовых показателей, то у компании стабильная выручка, перспективные ожидания по прогнозам чистой прибыли в связи с ростом цен и возобновлением получения платы за мощность на Березовской ГРЭС. В 2022 г. прогнозируется увеличение показателя EBITDA до 34-38 млрд руб.

83,73% акций «Юнипро» принадлежит немецкому концерну Uniper, которым владеет финская компания Fortum. Uniper как и Fortum имеют намерения избавиться от своих российских активов и продать компанию «Юнипро». Основными претендентами на покупку являются структуры «Газпрома» и «Интер РАО».

Одна из основных причин, по которым «Юнипро» можно держать в своем портфеле — дивиденды. В октябре 2022 года на презентации по итогам работы компании за 9 месяцев будет озвучено решение о выплате дивидендов. Ожидается, что по итогам 9 мес. на дивиденды будет направлено 12 млрд руб. или 0.19 руб. на акцию, что предполагает неплохую дивидендная доходность 13%. Согласно дивидендной политике по итогам года на дивиденды должно направляться 20 млрд руб. или 0,32 руб. на акцию, но как показывает практика руководство компании не столь строго ее придерживается. Также имеется неопределенность в выплате дивидендов в связи с продажей компании.

В распоряжении компании находится 5 электростанций с общей установленной мощностью 11 245,1 МВт, которые расположены в различных регионах России:

Сургутская ГРЭС-2, 5 667,1 МВт (Ханты-Мансийский автономный округ),

Шатурская ГРЭС, 1 500 МВт (Московская обл.),

Березовская ГРЭС, 2 400 МВт (Красноярский край),

Смоленская ГРЭС, 630 МВт (Смоленская обл.),

Яйвинская ГРЭС, 1 048 МВт (Пермский край).

Основными ресурсами для производства энергии являются газ (78%) и уголь (22%).

Сжигание угля применяется только на Березовской ГРЭС.

В 2016 году произошел пожар на Березовской ГРЭС, в результате которого был выведен из строя энергоблок мощностью 800 МВт. Данное происшествие существенно сказалось на производственных показателях, а также на финансовых. На ликвидацию последствий аварии и ремонт оборудования выделено 48 млрд рублей, но около половины всех расходов (26 млрд рублей) было покрыто за счет полученных страховых выплат.

Только к весне 2021 года все восстановительные ремонтные работы были завершены, состоялся долгожданный запуск и поступление выплат по ДПМ.

В настоящий момент в модернизации находится блок №1 Сургутской ГРЭС-2. Поставка мощности модернизированного блока по договору КОММод была запланирована на март 2022 года, но, в связи с обнаружением дефекта конструкции турбогенератора в процессе испытаний, ввод в эксплуатацию был отложен.

Актуальные данные о ДПМ и КОММод «Юнипро» представлены ниже:

Структура акционерного капитала

Что касается структуры акционерного капитала, то 83,73% акций «Юнипро» владеет Uniper SE. Немецкий концерн Uniper SE осуществляет деятельность по генерации электроэнергии в Европе, России и ряде других стран мира. Стоит отметить, что 77,96% в Uniper принадлежит финской государственной энергетической компании Fortum Oyj.

7 марта 2022 года генеральный директор Uniper SE Клаус-Дитер Маубах заявил, что компания присоединяется к антироссийским санкциям и отказывается от новых инвестиционных проектов в России, приостанавливает перевод любых средств в «Юнипро» и планирует продажу своей дочерней российской компании. Основными претендентами на покупку являются структуры «Газпрома», «Интер РАО», СУЭК и «Новатэк».

По некоторой информации «Газпромбанк» готов предложить за «Юнипро» $1,5–2 млрд, что предполагает стоимость акции 1,4-1,8 руб.

Производственные показатели

Выработка электроэнергии, млн кВт·ч

В 2021 году выработка электроэнергии увеличилась на 8,4% в связи с ростом энергопотребления и составила 45,2 млрд кВт·ч, где основной вклад (63%) внесла Сургутская ГРЭС-2 (28,4 млрд кВт·ч).

Динамика производства электроэнергии «Юнипро» имеет нисходящую тенденцию, которую немного удалось переломить в связи с ростом спроса на электроэнергию и вводом в эксплуатацию Березовской ГРЭС в мае 2021 года.

Полезный отпуск теплоэнергии, тыс. Гкал

В 2021 году благодаря снижению средней температуры наружного воздуха в отопительный период во всех регионах расположения филиалов «Юнипро» удалось увеличить полезный отпуск теплоэнергии на 12,45% до 1 725 тыс. Гкал.

Финансовые показатели

Динамика выручки, млн руб.

Выручка держится примерно на одном уровне в 77-80 млрд рублей, несмотря на снижение производственных показателей и сохраняется благодаря росту цен.

Однако, в 2021 году выручка выросла на 17% до 88 млрд руб. за счет роста производственных показателей в связи с повышенным спросом на электроэнергию, а также благодаря возобновлению платежей за поставку мощности на Березовской ГРЭС.

В структуре выручки 57,58% приходится на доходы от продажи электроэнергии, 40,14% составляют доходы от продажи мощности и лишь 1,7% приходится на доходы от продажи теплоэнергии.

Динамика чистой прибыли, млн руб.

В 2021 году чистая прибыль «Юнипро» снизилась на 40,12% до 8,23 млрд руб. Столь значительное снижение чистой прибыли обусловлено отражением убытков от обесценения основных средств в размере 11,5 млрд руб., из которых 10,5 млрд. руб. пришлись на активы Березовской ГРЭС.

Долговая нагрузка

Долговая нагрузка у компании на низком уровне. «Юнипро» практически не пользуется заемными средствами, соотношение показателя Чистого долга к EBITDA равно 0,18.

Коэффициент финансового левериджа (отношение заемного капитала к собственному) составляет 0,17. Это означает, что деятельность компании финансируется в основном за счет собственного капитала, а не заемных средств.

В 2022 г. прогнозируется увеличение показателя EBITDA до 34-38 млрд рублей.

Дивиденды

«Юнипро» стабильно выплачивает дивиденды и стремится производить выплаты не реже двух раз в год: по итогам 9 мес. и по итогам года.

С 2017 года на дивиденды выделялось 14 млрд рублей: 7 млрд. рублей по итогам 9 мес. и еще 7 млрд рублей по итогам года.

В 2019 году была принята новая дивидендная политика, по которой на дивиденды будет направляться 20 млрд рублей в год или 0,3172 руб. на одну акцию в период с 2020 по 2022 гг., также есть намерения продлить выплаты и на 2023-2024 гг. Ожидается, что повышенные дивиденды будут обеспечены за счет платежей от ввода в эксплуатацию третьего энергоблока на Березовской ГРЭС.

Однако планы по выплатам повышенных дивидендов не реализовались. По итогам 2020 года на дивиденды было направлено 15 млрд руб. (7 млрд руб. по итогам 9 мес. 2020 г. и 8 млрд руб. по итогам 2020 г.).

По итогам 9 мес. 2021 года было выплачено 12 млрд руб., а по итогам года было принято решение дивиденды не выплачивать.

В октябре 2022 года на презентации по итогам работы компании за 9 месяцев будет озвучено решение о выплате дивидендов. Ожидается, что на дивиденды направится 12 млрд руб., что составляет 0.19 руб. на акцию и предполагает неплохую дивидендная доходность 13%. Всего по итогам года на дивиденды может быть направлено 20 млрд руб., согласно дивидендной политике, но как показывает практика руководство компании не столь строго ее придерживается. Также имеется неопределенность в выплате дивидендов в связи с продажей компании.

Фундаментальный анализ

Затратный подход

Цена акций «Юнипро» исходя из стоимости её чистых активов 101 179 млн руб. составляет 1,6 руб.

Более подробно о том, как проводится оценка компании по затратному подходу описано в статье Затратный подход и мультипликатор P/BV.

Сравнительный анализ

*показатели «Интер РАО» рассчитаны по итогам последней опубликованной финансовой отчетности МСФО 30.09.2021 накопленным итогом.

Показатели рентабельности капитала (ROE) и эффективности использования активов (ROA) лучше среднего показателя среди конкурентов.

Согласно сравнительному анализу акции компании оцениваются в 1,09 руб.

Доходный подход

ПАО «Юнипро» способно генерировать положительный денежный поток. В перспективе ожидается постепенный умеренный рост операционной прибыли, как благодаря увеличению выработки энергии и продажи мощности за счет ввода в эксплуатацию энергоблока на Березовской ГРЭС, так и в связи восстановлением спроса на энергию и ростом цен.

Расчетная справедливая стоимость акции ПАО «Юнипро» согласно доходному подходу составляет 1,56 руб.

Итоговая оценка

Все значения оценки компании по фундаментальному анализу с помощью трех подходов (сравнительный, затратный и доходный) представлены в итоговой таблице:

В итоге справедливая стоимость «Юнипро» по фундаментальному анализу составляет 1,42 руб. за акцию.

5 электростанций компании общей мощностью 11 245 МВт расположены в разных регионах России, что позволяет снизить риски от неблагоприятных погодных условий в конкретном регионе.

У «Юнипро» производственные показатели с тенденцией к снижению, которая заканчивается с вводом в эксплуатацию Березовской ГРЭС с мая 2021 года.

Что касается финансовых показателей, то у компании стабильная выручка, перспективные ожидания по прогнозам чистой прибыли в связи с ростом цен и возобновлением получения платы за мощность на Березовской ГРЭС. В 2022 г. прогнозируется увеличение показателя EBITDA до 34-38 млрд руб.

83,73% акций «Юнипро» принадлежит немецкому концерну Uniper, которым владеет финская компания Fortum. Uniper как и Fortum имеют намерения избавиться от своих российских активов и продать компанию «Юнипро». Основными претендентами на покупку являются структуры «Газпрома» и «Интер РАО».

Одна из основных причин, по которым «Юнипро» можно держать в своем портфеле — дивиденды. В октябре 2022 года на презентации по итогам работы компании за 9 месяцев будет озвучено решение о выплате дивидендов. Ожидается, что по итогам 9 мес. на дивиденды будет направлено 12 млрд руб. или 0.19 руб. на акцию, что предполагает неплохую дивидендная доходность 13%. Согласно дивидендной политике по итогам года на дивиденды должно направляться 20 млрд руб. или 0,32 руб. на акцию, но как показывает практика руководство компании не столь строго ее придерживается. Также имеется неопределенность в выплате дивидендов в связи с продажей компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба