Тинькофф выпустил отчет за 2 квартал. Акции после него упали на 5%. В статье разберем, что с отчетом не так, и есть ли смысл откупать просадку.

Рост базы клиентов и комиссионных доходов

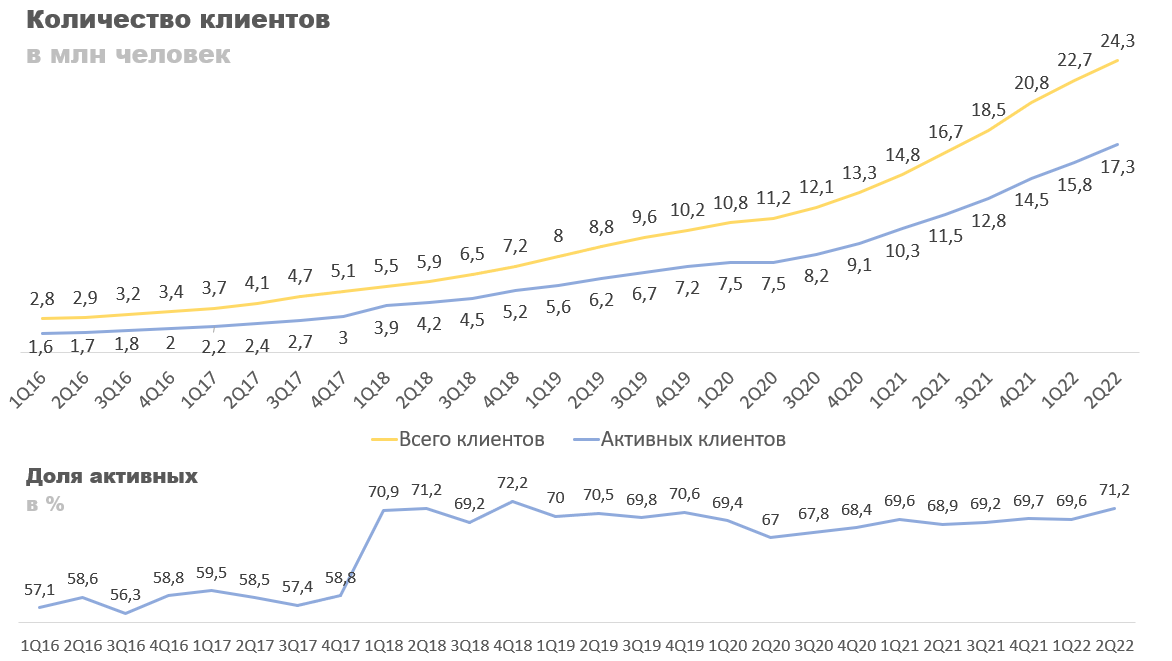

Начнем с хороших новостей. База клиентов выросла до 24,3 млн человек против 16,7 годом ранее. Темпы роста слегка замедлились, но это объясняется двумя причинами:

Напряженной ситуацией в экономике

Приближением банка к своей критической массе.

До какого момента база клиентов будет продолжать расти пока сказать сложно. Если проводить аналогию со Сбером, то у них из 103 млн клиентов 65 млн пользуются приложением раз в месяц и 33 млн делают это каждый день. То есть, потенциальный минимум для Тинькофф — 30 млн человек, а максимум может быть 60 и более. Если учесть еще выход в страны СНГ, то перспективы хорошие.

Благодаря активному притоку новых клиентов комиссионные доходы выросли на 64% г/г., с 19,6 до 32,2 млрд рублей. Интересно, что первый квартал по этому показателю оказался сильнее, в нем банк заработал 36,3 млрд рублей. Конкретных данных почему так произошло нет, но полагаю это связано с огромным количеством валютных операций. Думаю все видели новости как в феврале-марте у банкоматов Тинькофф стояли целые очереди для снятия валюты. Отсюда и сверхдоходы.

Чистый комиссионный доход вырос на 124% г/г, с 10,5 до 23,5 млрд рублей. Произошло это за счет существенного улучшения маржи, во втором квартале она составила 73% против 61,7% кварталом ранее и 53,4% прошлого года. Исторически маржа чистых комиссионных доходов никогда не превышала 66%, за счет чего произошел такой скачек не раскрывается. Предполагаю, что этому способствовало повышение комиссий. Объемы проводимых операций упали, из-за чего уменьшился комиссионный доход, но так как они стали выгоднее, то чистый комиссионный доход даже вырос.

Примечание: чистый комиссионный доход = комиссионные доходы - комиссионные расходы.

Резюмируя, чистые комиссионные доходы растут быстрее, чем было заложено в оптимистичном сценарии. По DCF это 73 млрд рублей за 2022 год, но с такими темпами мы можем увидеть и 95 млрд.

Замедление кредитования и падение чистых процентных доходов

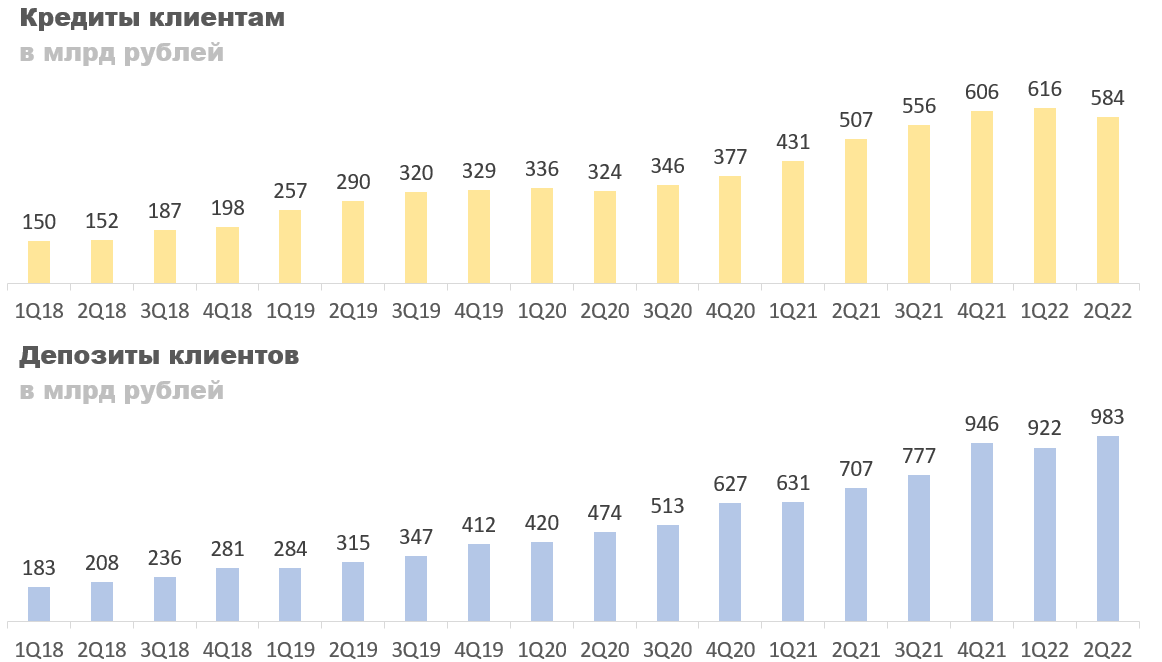

Во втором квартале объем кредитного портфеля вырос на 15,1% г/г., с 507 до 584 млрд рублей. Тем не менее квартал к кварталу банк показал падение, чего не было уже два года подряд. Было ли это ожидаемо? Да. Все-таки ключевая ставка под 20% дает о себе знать. Однако, в июле ее опустили уже до 9,5%, а в августе до 8%, поэтому в третьем квартале проблем с выдачей кредитов быть не должно. Данные ЦБ это подтверждают.

Объем средств клиентов на счету банка увеличился на 39% г/г., с 707 до 983 млрд рублей. С ростом базы клиентов такая динамика была ожидаема. В будущем это поспособствует снижению стоимости фондирования, что положительно скажется на маржинальности бизнеса.

Процентные доходы выросли, несмотря на уменьшение кредитного портфеля. Во втором квартале они составили 52,2 млрд рублей против 39,3 млрд годом ранее, +31%. Картину подпортило существенное увеличение процентных расходов. Квартал к кварталу они выросли в два раза, а год к году в три, с 6,8 до 21,5 млрд рублей. Опять же такая динамика была ожидаема, ключевую ставку подняли более чем в два раза. Будут ли в третьем квартале процентные расходы такими же высокими? Нет. Снижение ключевой уже произошло, данную проблему можно считать решенной. В следующем отчете увидим снижение процентных расходов.

В результате роста процентных расходов чистые процентные доходы упали на 7% г/г и на 14% к/к, составив 30,7 млрд рублей. Чистая процентная маржа (NIM) опустилась до 5,1%. Тренд исторически нисходящий и связан с диверсификацией кредитного портфеля. С каждым годом банк выдает все больше ипотек и автокредитов, ставки по ним ниже, из-за чего показатель и падает. Однако, во втором квартале падение связано исключительно с ростом ставок и в третьем мы увидим его восстановление.

Примечание: Чистые процентные доходы = процентные доходы - процентные расходы.

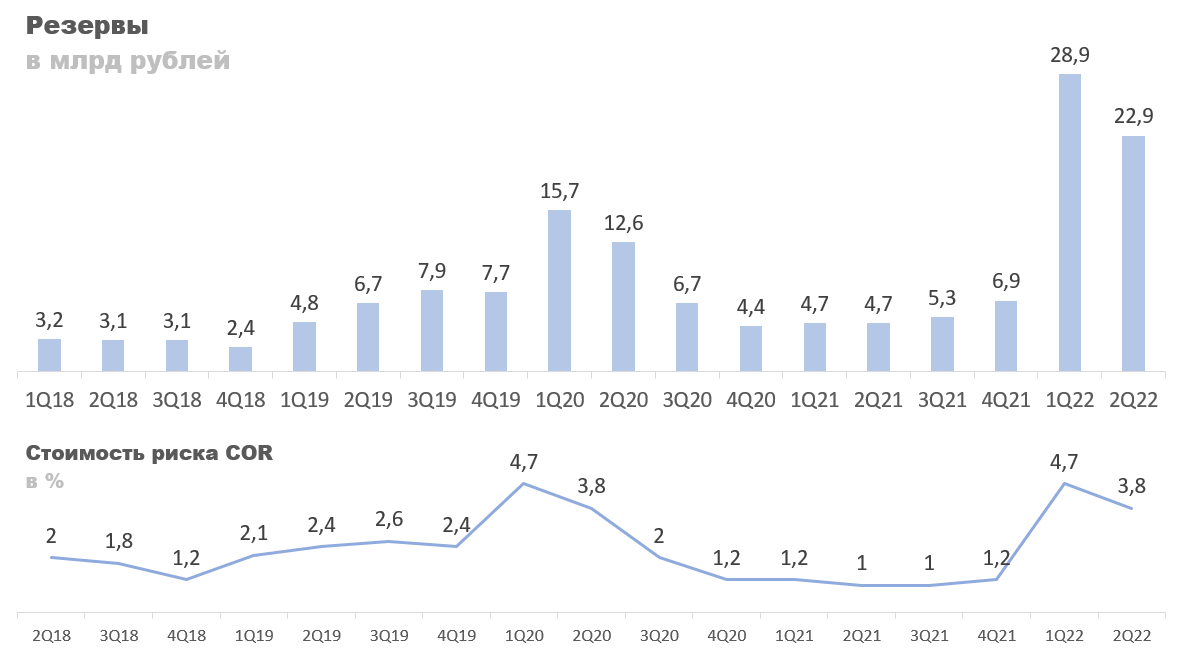

Резервы — основная статья расходов в кризисы. Банк точный показатель не раскрыл, сказал лишь, что стоимость риска в первой половине 2022 года была такая же, как в пандемийном 2020 году. В таком случае объем выделенных резерв за первое полугодие составил 50 млрд рублей, 28,9 млрд в первом квартале и 22,9 млрд во втором. Учитывая, что экономике России прогнозировали падение ВВП сначала на 10%, а потом снизили прогноз до 4%, ожидаю существенного снижение резервов в следующих кварталах.

Если мои расчеты по верны, то чистые процентные доходы после резерва за первый и второй квартал составили 8,8 и 7,8 млрд рублей. Самое низкое значение за последние пять лет.

Расчетная чистая прибыль и прогноз

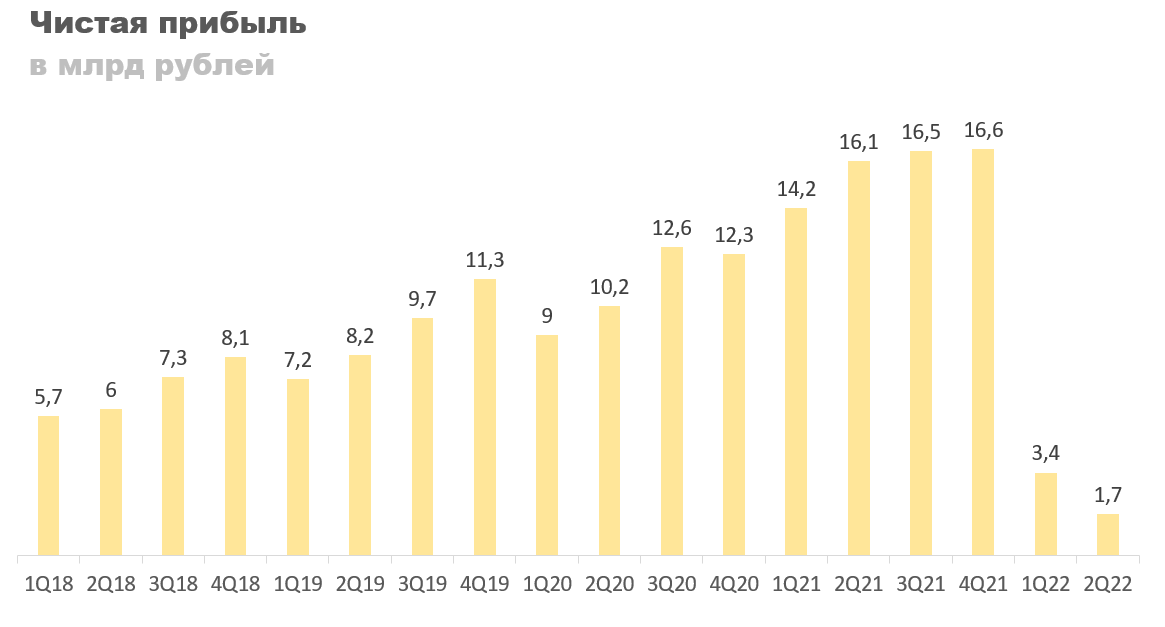

При неизменности прочих статей расчетная чистая прибыль составила 3,4 млрд рублей за первый квартал и 1,7 млрд рублей за второй. В пресс-релизе говорилось, что прибыль за первое полугодие 2022 года самая низкая за пять лет. В 2018 году она составляла 11 млрд, в расчетах за 2022 год — 5 млрд рублей. Плюс-минус все сходится. Даже если она где-то больше на пару млрд, это сильно не влияет на итоговый прогноз. Самое главное в текущей ситуации — какую прибыль сможет показать Тинькофф при стабилизации маржи.

Ниже в таблице представлен отчет банка с прогнозом на 3 и 4 квартал 2022 года.

Несмотря на тяжелую экономически обстановку, процентные доходы в первом и втором квартале продолжали расти, поэтому ожидаю такой же динамики и в последующих периодах. Процентные расходы значительно снизятся из-за падения ключевой ставки, в сентябре она может составить уже 7-7,5%. Чистые процентные доходы в результате вырастут до 40,1 и 48,5 млрд соответственно. Так как пессимистичные прогнозы о смерти российской экономики не оправдались, то объем выделяемых резервов будет сокращаться. Чистые процентные доходы после резерва начнут расти и составят 28,1 и 40 млрд рублей за третий и четвертый квартал. С комиссионными доходами все стабильно, ожидаю роста. По остальным статьям закладываю изменение на инфляцию. С такими вводными данными прибыль в третьем и четвертом квартале составит 17,4 и 26,3 млрд рублей соответственно.

Примечание: серый цвет - расчетные показатели. Компания их не раскрывала.

Теперь давайте посчитаем сколько может стоить банк с такими результатами. Прибыль за четвертый квартал — 26 млрд рублей, если привести к годовому эквиваленту и округлить получится 100 млрд. Текущая капитализация Тинькофф — 500 млрд или 2600 рублей за акцию. Нормальное P/E в банковском секторе — 8, для Тинькофф возьму с премией 10, так как они растут быстрее всех и у них самая высокая маржа в секторе.

Считаем: (P/E 10 Х 100 млрд прибыли) / 199 млн акций = 5000 рублей за акцию.

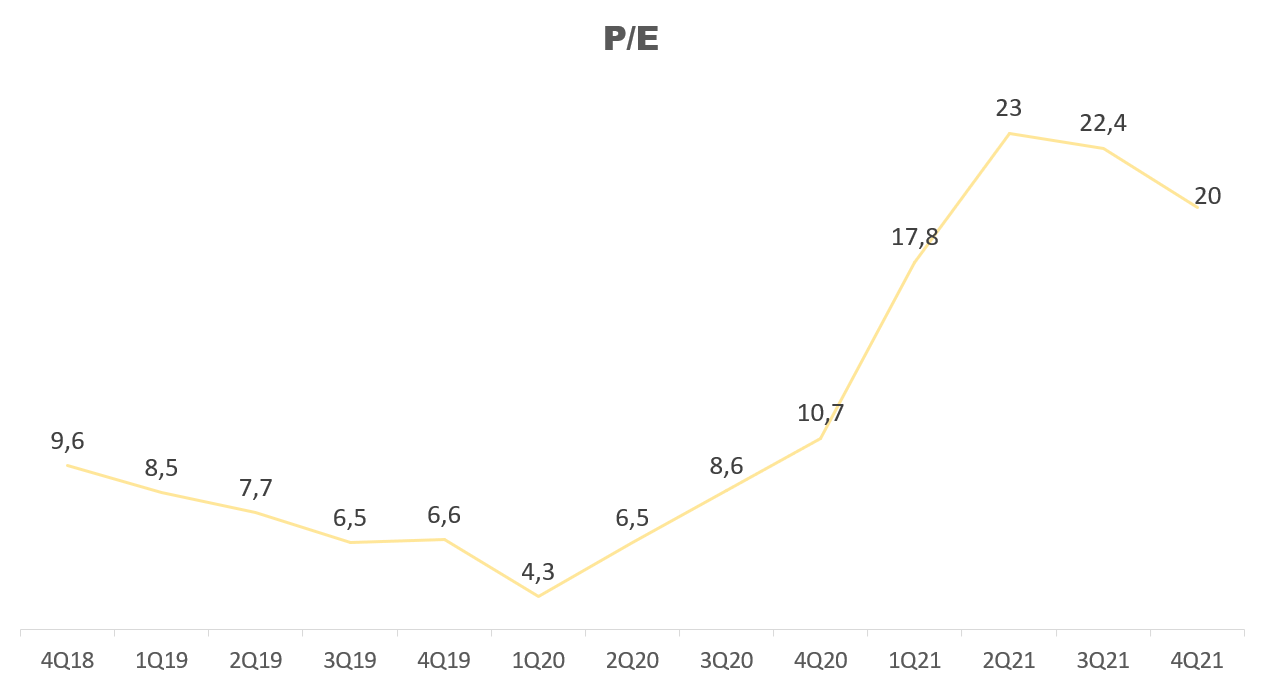

И это будет просто адекватная цена, в нее не будут заложены темпы роста на пять лет, как было в конце 2021 года, когда P/E доходил до 23.

Заключение

Рост базы клиентов поддержал комиссионные и процентные доходы, но поднятие ключевой ставки с увеличением резервирования снизило прибыль до минимума. Сейчас мы можем наблюдать стабилизацию экономической ситуации. Ставки упали. Кредитование по данным ЦБ начало оживать. К четвертому кварталу можно ожидать восстановление маржинальности Тинькофф до докризисного уровня, что в совокупности с ростом кредитного портфеля и базы клиентов приведет к росту прибыли до рекордных уровней. В четвертом квартале по моим расчетам прибыль выйдет в размере 26 млрд рублей. При P/E 10 справедливая цена за акцию составит 5000 рублей, она же и будет являться таргетом на ближайший год.

P.S. В прошлом прогнозе справедливая цена была 10 000 рублей, от нее я не отказываюсь, просто решил изменить горизонт прогнозирования с пяти лет на один-два года. Краткосрочные прогнозы кажутся более реалистичными от чего пользователи их лучше воспринимают. Впредь буду стараться такие и делать.

Рост базы клиентов и комиссионных доходов

Начнем с хороших новостей. База клиентов выросла до 24,3 млн человек против 16,7 годом ранее. Темпы роста слегка замедлились, но это объясняется двумя причинами:

Напряженной ситуацией в экономике

Приближением банка к своей критической массе.

До какого момента база клиентов будет продолжать расти пока сказать сложно. Если проводить аналогию со Сбером, то у них из 103 млн клиентов 65 млн пользуются приложением раз в месяц и 33 млн делают это каждый день. То есть, потенциальный минимум для Тинькофф — 30 млн человек, а максимум может быть 60 и более. Если учесть еще выход в страны СНГ, то перспективы хорошие.

Благодаря активному притоку новых клиентов комиссионные доходы выросли на 64% г/г., с 19,6 до 32,2 млрд рублей. Интересно, что первый квартал по этому показателю оказался сильнее, в нем банк заработал 36,3 млрд рублей. Конкретных данных почему так произошло нет, но полагаю это связано с огромным количеством валютных операций. Думаю все видели новости как в феврале-марте у банкоматов Тинькофф стояли целые очереди для снятия валюты. Отсюда и сверхдоходы.

Чистый комиссионный доход вырос на 124% г/г, с 10,5 до 23,5 млрд рублей. Произошло это за счет существенного улучшения маржи, во втором квартале она составила 73% против 61,7% кварталом ранее и 53,4% прошлого года. Исторически маржа чистых комиссионных доходов никогда не превышала 66%, за счет чего произошел такой скачек не раскрывается. Предполагаю, что этому способствовало повышение комиссий. Объемы проводимых операций упали, из-за чего уменьшился комиссионный доход, но так как они стали выгоднее, то чистый комиссионный доход даже вырос.

Примечание: чистый комиссионный доход = комиссионные доходы - комиссионные расходы.

Резюмируя, чистые комиссионные доходы растут быстрее, чем было заложено в оптимистичном сценарии. По DCF это 73 млрд рублей за 2022 год, но с такими темпами мы можем увидеть и 95 млрд.

Замедление кредитования и падение чистых процентных доходов

Во втором квартале объем кредитного портфеля вырос на 15,1% г/г., с 507 до 584 млрд рублей. Тем не менее квартал к кварталу банк показал падение, чего не было уже два года подряд. Было ли это ожидаемо? Да. Все-таки ключевая ставка под 20% дает о себе знать. Однако, в июле ее опустили уже до 9,5%, а в августе до 8%, поэтому в третьем квартале проблем с выдачей кредитов быть не должно. Данные ЦБ это подтверждают.

Объем средств клиентов на счету банка увеличился на 39% г/г., с 707 до 983 млрд рублей. С ростом базы клиентов такая динамика была ожидаема. В будущем это поспособствует снижению стоимости фондирования, что положительно скажется на маржинальности бизнеса.

Процентные доходы выросли, несмотря на уменьшение кредитного портфеля. Во втором квартале они составили 52,2 млрд рублей против 39,3 млрд годом ранее, +31%. Картину подпортило существенное увеличение процентных расходов. Квартал к кварталу они выросли в два раза, а год к году в три, с 6,8 до 21,5 млрд рублей. Опять же такая динамика была ожидаема, ключевую ставку подняли более чем в два раза. Будут ли в третьем квартале процентные расходы такими же высокими? Нет. Снижение ключевой уже произошло, данную проблему можно считать решенной. В следующем отчете увидим снижение процентных расходов.

В результате роста процентных расходов чистые процентные доходы упали на 7% г/г и на 14% к/к, составив 30,7 млрд рублей. Чистая процентная маржа (NIM) опустилась до 5,1%. Тренд исторически нисходящий и связан с диверсификацией кредитного портфеля. С каждым годом банк выдает все больше ипотек и автокредитов, ставки по ним ниже, из-за чего показатель и падает. Однако, во втором квартале падение связано исключительно с ростом ставок и в третьем мы увидим его восстановление.

Примечание: Чистые процентные доходы = процентные доходы - процентные расходы.

Резервы — основная статья расходов в кризисы. Банк точный показатель не раскрыл, сказал лишь, что стоимость риска в первой половине 2022 года была такая же, как в пандемийном 2020 году. В таком случае объем выделенных резерв за первое полугодие составил 50 млрд рублей, 28,9 млрд в первом квартале и 22,9 млрд во втором. Учитывая, что экономике России прогнозировали падение ВВП сначала на 10%, а потом снизили прогноз до 4%, ожидаю существенного снижение резервов в следующих кварталах.

Если мои расчеты по верны, то чистые процентные доходы после резерва за первый и второй квартал составили 8,8 и 7,8 млрд рублей. Самое низкое значение за последние пять лет.

Расчетная чистая прибыль и прогноз

При неизменности прочих статей расчетная чистая прибыль составила 3,4 млрд рублей за первый квартал и 1,7 млрд рублей за второй. В пресс-релизе говорилось, что прибыль за первое полугодие 2022 года самая низкая за пять лет. В 2018 году она составляла 11 млрд, в расчетах за 2022 год — 5 млрд рублей. Плюс-минус все сходится. Даже если она где-то больше на пару млрд, это сильно не влияет на итоговый прогноз. Самое главное в текущей ситуации — какую прибыль сможет показать Тинькофф при стабилизации маржи.

Ниже в таблице представлен отчет банка с прогнозом на 3 и 4 квартал 2022 года.

Несмотря на тяжелую экономически обстановку, процентные доходы в первом и втором квартале продолжали расти, поэтому ожидаю такой же динамики и в последующих периодах. Процентные расходы значительно снизятся из-за падения ключевой ставки, в сентябре она может составить уже 7-7,5%. Чистые процентные доходы в результате вырастут до 40,1 и 48,5 млрд соответственно. Так как пессимистичные прогнозы о смерти российской экономики не оправдались, то объем выделяемых резервов будет сокращаться. Чистые процентные доходы после резерва начнут расти и составят 28,1 и 40 млрд рублей за третий и четвертый квартал. С комиссионными доходами все стабильно, ожидаю роста. По остальным статьям закладываю изменение на инфляцию. С такими вводными данными прибыль в третьем и четвертом квартале составит 17,4 и 26,3 млрд рублей соответственно.

Примечание: серый цвет - расчетные показатели. Компания их не раскрывала.

Теперь давайте посчитаем сколько может стоить банк с такими результатами. Прибыль за четвертый квартал — 26 млрд рублей, если привести к годовому эквиваленту и округлить получится 100 млрд. Текущая капитализация Тинькофф — 500 млрд или 2600 рублей за акцию. Нормальное P/E в банковском секторе — 8, для Тинькофф возьму с премией 10, так как они растут быстрее всех и у них самая высокая маржа в секторе.

Считаем: (P/E 10 Х 100 млрд прибыли) / 199 млн акций = 5000 рублей за акцию.

И это будет просто адекватная цена, в нее не будут заложены темпы роста на пять лет, как было в конце 2021 года, когда P/E доходил до 23.

Заключение

Рост базы клиентов поддержал комиссионные и процентные доходы, но поднятие ключевой ставки с увеличением резервирования снизило прибыль до минимума. Сейчас мы можем наблюдать стабилизацию экономической ситуации. Ставки упали. Кредитование по данным ЦБ начало оживать. К четвертому кварталу можно ожидать восстановление маржинальности Тинькофф до докризисного уровня, что в совокупности с ростом кредитного портфеля и базы клиентов приведет к росту прибыли до рекордных уровней. В четвертом квартале по моим расчетам прибыль выйдет в размере 26 млрд рублей. При P/E 10 справедливая цена за акцию составит 5000 рублей, она же и будет являться таргетом на ближайший год.

P.S. В прошлом прогнозе справедливая цена была 10 000 рублей, от нее я не отказываюсь, просто решил изменить горизонт прогнозирования с пяти лет на один-два года. Краткосрочные прогнозы кажутся более реалистичными от чего пользователи их лучше воспринимают. Впредь буду стараться такие и делать.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба