9 сентября 2022 investing.com Мовчан Андрей

Summary | В двух словах

Здравствуйте, уважаемые друзья!

Вот темы, которые привлекли наше внимание:

Как рост доллара влияет на мировую экономику.

Зачем криптовалютная биржа хочет изменить принципы работы рынка фьючерсов.

Почему индексы акций стоимости долгое время отставали от рынка.

Как бухгалтерская отчетность может исказить оценку прибыльности компании.

Готовы ли инвесторы разочароваться в рынке.

Как рынок ведет себя после коррекций и падений.

Bird’s View | Макро

Действия ФРС влияют не только на США, но и на другие страны, особенно с высоким уровнем номинированного в долларах долга.

Кристалина Георгиева, директор-распорядитель МВФ

Рост процентных ставок в США делает доллар все более привлекательной валютой для хранения сбережений, пишет The Guardian. Поэтому инвесторы продают другие валюты и покупают доллары, толкая цену на них вверх. Это уже привело к тому, что в июле индекс доллара DXY, отслеживающий стоимость американской валюты по отношению к корзине из шести других основных валют, вырос до 20-летнего максимума. Евро падает ниже паритета с долларом — такого тоже не было последние 20 лет. Фунт стерлингов потерял с начала года более 10% по отношению к доллару, а японская йена — свыше 20%, упав до значений 1998 года.

Такое усиление доллара не проходит бесследно. Во-первых, многие товары, включая сырьевые, становятся дороже, ведь цены на них на мировом рынке определяются в долларах. Для других стран это означает, что за решения ФРС они заплатят ростом цен на импорт. А рост цен на импорт ведет к росту инфляции.

Во-вторых, займы, номинированные в долларах, тоже становятся дороже. Правительства, бравшие кредиты в долларах, теперь сталкиваются с двойной проблемой. Им придется не только увеличивать внутренние процентные ставки, чтобы ограничить последствия роста цен на импорт, но и повысить расходы в местной валюте на процентные выплаты по долларовым займам.

Многие страны развивающегося мира окажутся на мели, когда эти дополнительные расходы добавятся к проблемам бюджетов, истощенных снижением турпотока из-за пандемии. Шри-Ланка уже пережила дефолт, и другие страны могут последовать за ней.

Зачем это знать?

В течение последних трех десятилетий западные банки рекламировали развивающимся странам дешевые кредиты как путь к финансовой свободе. Теперь период сверхдешевых денег уходит в прошлое, а за борьбу ФРС с инфляцией придется заплатить и всему остальному миру.

Frontier | Новые финансы, новые рынки

В течение многих десятилетий работы фондового рынка брокеры были обязательными посредниками между клиентами и биржами. Теперь же криптовалютная биржа FTX добивается разрешения Комиссии по торговле товарными фьючерсами США изменить эти правила, сделав брокеров лишним звеном.

Традиционно трейдеры фьючерсами вносят в качестве обеспечения позиции небольшую долю ее общей стоимости — маржу. Она гарантирует, что в случае убытка другая сторона сделки получит причитающуюся прибыль.

Главное различие между действующей системой и предложением FTX заключается в подходе к марже. Сейчас, если позиция трейдера уходит в глубокий минус, брокер требует от него внести дополнительные средства для поддержания позиции открытой (это так называемый маржин-колл). Если трейдер не может оперативно пополнить счет, брокер принудительно закрывает позицию, а трейдер теряет маржу.

Криптоплатформы используют другую логику: трейдеры работают напрямую с биржей, а не через брокера. Криптобиржа постоянно обновляет маржинальные требования и сама следит за их исполнением, автоматически закрывая позиции, если маржа опускается ниже заранее установленного уровня. Такая автоматическая ликвидация хоть и лишает трейдера шанса довнести дополнительные средства и избежать маржин-колла, но зато защищает от риска потерять больше, чем имеешь, став должником брокера — сценарий, распространенный на традиционных фьючерсных рынках.

Зачем это знать?

Для представителей традиционных финансов криптовалюты долгое время выглядели странной и опасной игрушкой: отсутствие регулирования, скандалы, мошенничества и банкротства. Однако возможность расти с нуля на основе современных технологий дала свои плоды — и теперь уже криптовалютный мир все чаще определяет тренды развития всего мира финансов. Инициатива FTX важна тем, что на США приходится значительная доля мирового фьючерсного рынка, поэтому ее одобрение регулятором может привести к масштабным переменам.

Not the machines | Поведение

Одной из горячо обсуждаемых тем в финансовых медиа последнего времени стало отставание акций стоимости от рынка, наблюдавшееся на протяжении последнего десятилетия. О причинах такого отставания выдвинуто немало версий — от низких процентных ставок, делающих акции растущих компаний более дорогими, до ускорения темпов корпоративных инноваций.

Однако, как замечает Institutional Investor, если со стоимостным инвестированием и есть проблема, она скорее связана с тем, как устроены наиболее популярные индексы акций стоимости, такие как S&P 500 Value и Russell 1000 Value. И тот и другой индекс в целом проигрывали рынку на отрезке с 2008 по 2021 годы, и именно эта динамика отпечаталась в умах инвесторов как «смерть стоимостного инвестирования».

Все дело в логике отбора акций в индексы: самая дешевая половина акций в индексе всего рынка попадает в индекс стоимости, самая дорогая половина — в индекс роста. И тот и другой индекс взвешены по капитализации — чем дороже компания, тем бо́льшую долю она занимает. В условиях доминирования на рынке технологических гигантов с триллионной капитализацией это означает, что в индекс стоимости попадает практически весь рынок, за исключением самых дорогих компаний. Так, примерно 85% компаний из индексов стоимости S&P 500 Value и Russell 1000 Value входят в соответствующие рыночные индексы — S&P 500 и Russell 1000.

Выходит, инвесторы в фонды на основе индексов стоимости, рассчитывая получить в портфель самые качественные и недооцененные акции, на самом деле вкладывают средства в каждые восемь из десяти представленных на рынке компаний. За бортом остаются только самые дорогие бумаги. Неудивительно, что такой портфель демонстрировал неважные результаты в период взлета акций роста.

А как же чувствует себя истинное стоимостное инвестирование, когда ведется отбор по-настоящему дешевых акций? Как показал анализ динамики самого дешевого квинтиля (20%) акций индекса S&P 500, проведенный Lyrical Asset Management, его среднегодовая доходность в период с 2009 по 2017 год составила 19%. Это на 3,7 процентного пункта в год выше, чем доходность индекса широкого рынка S&P 500, и на 5,3 процентного пункта в год выше, чем доходность индекса стоимости S&P 500 Value. И для самого дешевого квинтиля акций S&P 500, и для индекса стоимости тяжелые времена наступили в 2018 году. Однако если первый достиг дна и начал обгонять рынок в марте 2020 года, то второй начал показывать опережающую динамику в сравнении с рынком только в конце 2021 года.

Зачем это знать?

Даже в условиях последних лет, когда, казалось бы, инвесторы не замечали ничего кроме акций роста, акции стоимости смогли показать динамику лучше рынка. Но главный вывод из этой истории другой: несмотря на наличие верного инвестиционного тезиса, инвесторы могут получить совсем не те результаты, на которые рассчитывают, выбрав, казалось бы, правильные инвестиционные инструменты, но запутавшись в специфике работы фондов, индексов и бенчмарков.

Big brother | Регулирование

На то, какие еще ошибки могут сделать инвесторы, пытающиеся понять справедливую стоимость компании, обращает внимание Morgan Stanley (NYSE:MS).

В соответствии со стандартами бухгалтерского учета GAAP, инвестиции в нематериальные активы относятся, за рядом исключений, к расходам, а не капитализируются на балансе организации в качестве активов. Это значит, что компании, инвестирующие существенные средства в исследования и разработки, для инвесторов могут выглядеть как убыточные; и со временем таких «убыточных по GAAP» компаний, как назвали их исследователи, становится все больше.

Если в 1980 году менее 5% компаний из индекса широкого рынка Russell 3000 показывали в отчетности отрицательную чистую прибыль, то к настоящему времени эта доля составляет уже треть всех компаний индекса. Подобная динамика отражает резкий рост инвестиций в нематериальные активы, произошедший в последние десятилетия. Так, в 2001 году инвестиции в нематериальные активы всех компаний Russell 3000 были сопоставимы с капитальными затратами, а двадцать лет спустя они уже вдвое превышали капитальные затраты.

Инвестор, ориентирующийся на традиционные мультипликаторы, оказывается не в состоянии правильно оценить инвестиционную привлекательность и перспективы развития компании.

Насколько велик этот эффект? Чтобы ответить на этот вопрос, исследователи разделили публичные компании на три категории — прибыльные, «убыточные по GAAP» и действительно убыточные, подобрав в каждую схожие по размеру, сектору экономики и коэффициенту P/BV (отношение рыночной капитализации компании к балансовой стоимости чистых активов). Как оказалось, за период с 1980 по 2017 год один доллар, вложенный инвесторами в прибыльные компании, вырос до 7,6 долларов; в убыточные — лишь до 1,9 доллара. А вот доллар, вложенный в убыточные на бумаге компании, инвестировавшие в исследования и разработки, превратился за это время в более чем 20 долларов.

Зачем это знать?

Бухгалтерский учет — это язык бизнеса, который позволяет компании рассказывать инвесторам о своих результатах и планах, а инвесторам — правильно понимать сказанное. Консервативность этого языка стала неизбежным условием, защищающим инвесторов от манипуляций с бухгалтерской отчетностью. Но эта же консервативность ведет к тому, что общепринятые принципы бухучета не всегда корректно отражают ценность компании в современных условиях, где инвестиции в нематериальные активы вносят все больший вклад в создание корпоративной стоимости.

From the markets | Рынки

Считается, что для начала нового цикла рыночного роста большинство инвесторов должны сначала разочароваться в рынке и покинуть его. Как кровожадно сформулировал эту формулу The Wall Street Journal, «чтобы фондовый рынок продолжал жить, Кэти Вуд должна умереть». Однако флагманский биржевой фонд госпожи Вуд ARK Innovation (NYSE:ARKK), когда-то бывший ярким примером веры в бесконечный рост рынка, все еще чувствует себя неплохо, хоть и потерял 70% стоимости от максимума цены в феврале 2021 года. В этом году, несмотря на рыночный спад, ему удалось привлечь около двух миллиардов долларов.

Аналогично, сторонники максимально спекулятивных инвестиционных тем — от цифровых изображений обезьян до мемных акций — не собираются сдаваться. Последним примером слаженных действий Reddit-инвесторов стал взлет цены акций компании Bed Bath & Beyond: похоже, им удалось повторить прошлогодний сценарий, заставив крупного институционального игрока вынужденно закрывать короткие позиции. В прошлый раз это привело к банкротству хедж-фонда Melvin Capital.

Судя по историческим данным, продолжающийся расцвет спекулятивных активов, как правило, не способствует развороту рынка. Так, после схлопывания технологического пузыря в марте 2000 года индекс NASDAQ Composite за следующие два с половиной года восемь раз вырастал более чем на 30%, прежде чем упасть снова, пока наконец многие инвесторы не потеряли всякую надежду на рост рынка. За крахом 1929 года последовало семь неудачных взлетов в течение трех с половиной лет — в итоге целое поколение инвесторов разочаровалось в фондовом рынке.

Сейчас некоторые индикаторы все же говорят о растущем пессимизме инвесторов. Например, индекс потребительских настроений Мичиганского университета недавно достиг исторического минимума. Но во многом такие оценки связаны с рекордным ростом цен на бензин и геополитическими проблемами. Снижение рынка акций от максимума до минимума составило всего 23%. А обвал в 2020 году стал самым коротким в истории, ведь центральные банки и правительства изо всех сил стремились поддержать экономику. Тогда рынок акций восстановился в рекордно короткие сроки, а наилучшие результаты показали как раз самые спекулятивные активы, включая фонд ARK.

Выходит, последние 13 лет рынок поощрял инвесторов покупать на каждой коррекции, и именно этому они научились. Вот и теперь популярно мнение, что ФРС вскоре поймет ошибочность своих действий и откажется от курса на количественное ужесточение, что приведет к новому ралли на рынке. Правда, такой оптимизм не свойственен профессиональным инвесторам. По результатам опроса управляющих фондами, проводимого Bank of America (NYSE:BAC), доля тех, кто сокращает риски портфеля, выросла до максимума с октября 2008 года.

Зачем это знать?

Пытаться угадать точное начало новой фазы рыночного роста может быть занятным мысленным экспериментом, но с практической точки зрения это, как правило, имеет мало смысла.

Beyond words | График

Еще одна причина, почему не стоит угадывать, когда рынок пойдет вверх, связана со статистикой его поведения после снижений.

Как подсчитали аналитики Dimensional Fund Advisors, на протяжении без малого последних ста лет доходность рынка за одно-, трех- и пятилетние периоды после спадов была положительной: так, спустя год после падения минимум на 30% рынок в среднем рос на 23,8%, а накопленная доходность за пять следующих лет составляла уже свыше 50%.

Доходность рынка США после снижений, 1926–2021 гг.,

Fama/French Total US Market Research Index, %

Зачем это знать?

Инвесторы, уходящие с рынка акций на фоне его падения, рискуют пропустить последующие сильные подъемы. Никто не знает, будет ли так на этот раз, но уроки прошлого дают основание для того, чтобы не принимать поспешных решений.

Data | Данные

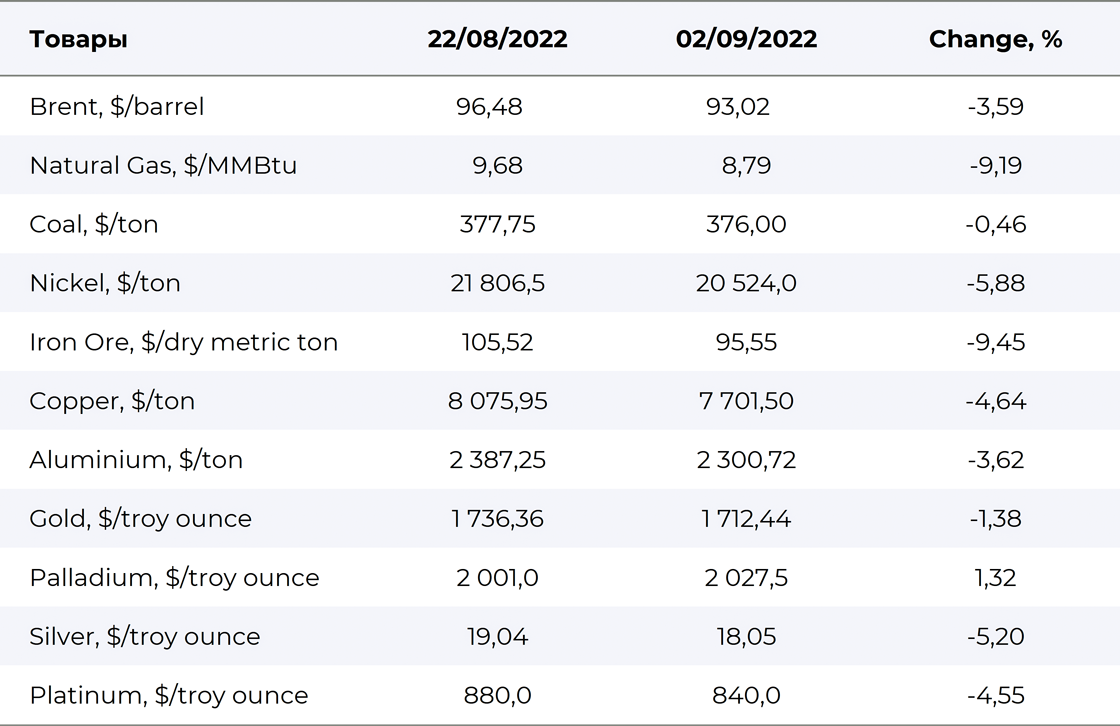

Товарно-сырьевые рынки

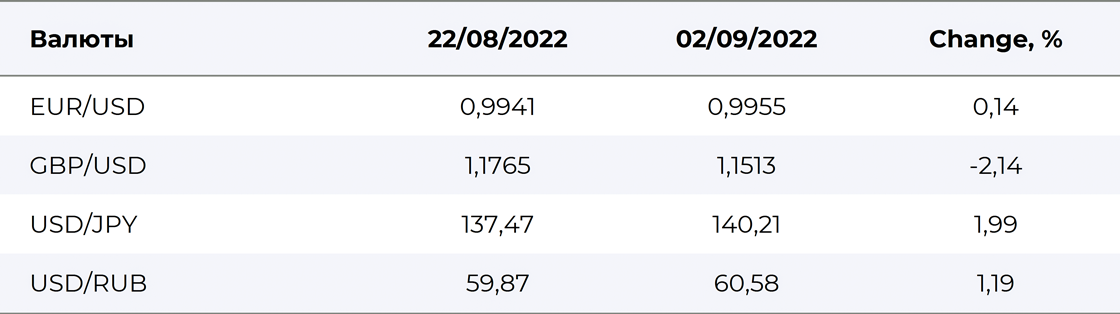

Валюты

Здравствуйте, уважаемые друзья!

Вот темы, которые привлекли наше внимание:

Как рост доллара влияет на мировую экономику.

Зачем криптовалютная биржа хочет изменить принципы работы рынка фьючерсов.

Почему индексы акций стоимости долгое время отставали от рынка.

Как бухгалтерская отчетность может исказить оценку прибыльности компании.

Готовы ли инвесторы разочароваться в рынке.

Как рынок ведет себя после коррекций и падений.

Bird’s View | Макро

Действия ФРС влияют не только на США, но и на другие страны, особенно с высоким уровнем номинированного в долларах долга.

Кристалина Георгиева, директор-распорядитель МВФ

Рост процентных ставок в США делает доллар все более привлекательной валютой для хранения сбережений, пишет The Guardian. Поэтому инвесторы продают другие валюты и покупают доллары, толкая цену на них вверх. Это уже привело к тому, что в июле индекс доллара DXY, отслеживающий стоимость американской валюты по отношению к корзине из шести других основных валют, вырос до 20-летнего максимума. Евро падает ниже паритета с долларом — такого тоже не было последние 20 лет. Фунт стерлингов потерял с начала года более 10% по отношению к доллару, а японская йена — свыше 20%, упав до значений 1998 года.

Такое усиление доллара не проходит бесследно. Во-первых, многие товары, включая сырьевые, становятся дороже, ведь цены на них на мировом рынке определяются в долларах. Для других стран это означает, что за решения ФРС они заплатят ростом цен на импорт. А рост цен на импорт ведет к росту инфляции.

Во-вторых, займы, номинированные в долларах, тоже становятся дороже. Правительства, бравшие кредиты в долларах, теперь сталкиваются с двойной проблемой. Им придется не только увеличивать внутренние процентные ставки, чтобы ограничить последствия роста цен на импорт, но и повысить расходы в местной валюте на процентные выплаты по долларовым займам.

Многие страны развивающегося мира окажутся на мели, когда эти дополнительные расходы добавятся к проблемам бюджетов, истощенных снижением турпотока из-за пандемии. Шри-Ланка уже пережила дефолт, и другие страны могут последовать за ней.

Зачем это знать?

В течение последних трех десятилетий западные банки рекламировали развивающимся странам дешевые кредиты как путь к финансовой свободе. Теперь период сверхдешевых денег уходит в прошлое, а за борьбу ФРС с инфляцией придется заплатить и всему остальному миру.

Frontier | Новые финансы, новые рынки

В течение многих десятилетий работы фондового рынка брокеры были обязательными посредниками между клиентами и биржами. Теперь же криптовалютная биржа FTX добивается разрешения Комиссии по торговле товарными фьючерсами США изменить эти правила, сделав брокеров лишним звеном.

Традиционно трейдеры фьючерсами вносят в качестве обеспечения позиции небольшую долю ее общей стоимости — маржу. Она гарантирует, что в случае убытка другая сторона сделки получит причитающуюся прибыль.

Главное различие между действующей системой и предложением FTX заключается в подходе к марже. Сейчас, если позиция трейдера уходит в глубокий минус, брокер требует от него внести дополнительные средства для поддержания позиции открытой (это так называемый маржин-колл). Если трейдер не может оперативно пополнить счет, брокер принудительно закрывает позицию, а трейдер теряет маржу.

Криптоплатформы используют другую логику: трейдеры работают напрямую с биржей, а не через брокера. Криптобиржа постоянно обновляет маржинальные требования и сама следит за их исполнением, автоматически закрывая позиции, если маржа опускается ниже заранее установленного уровня. Такая автоматическая ликвидация хоть и лишает трейдера шанса довнести дополнительные средства и избежать маржин-колла, но зато защищает от риска потерять больше, чем имеешь, став должником брокера — сценарий, распространенный на традиционных фьючерсных рынках.

Зачем это знать?

Для представителей традиционных финансов криптовалюты долгое время выглядели странной и опасной игрушкой: отсутствие регулирования, скандалы, мошенничества и банкротства. Однако возможность расти с нуля на основе современных технологий дала свои плоды — и теперь уже криптовалютный мир все чаще определяет тренды развития всего мира финансов. Инициатива FTX важна тем, что на США приходится значительная доля мирового фьючерсного рынка, поэтому ее одобрение регулятором может привести к масштабным переменам.

Not the machines | Поведение

Одной из горячо обсуждаемых тем в финансовых медиа последнего времени стало отставание акций стоимости от рынка, наблюдавшееся на протяжении последнего десятилетия. О причинах такого отставания выдвинуто немало версий — от низких процентных ставок, делающих акции растущих компаний более дорогими, до ускорения темпов корпоративных инноваций.

Однако, как замечает Institutional Investor, если со стоимостным инвестированием и есть проблема, она скорее связана с тем, как устроены наиболее популярные индексы акций стоимости, такие как S&P 500 Value и Russell 1000 Value. И тот и другой индекс в целом проигрывали рынку на отрезке с 2008 по 2021 годы, и именно эта динамика отпечаталась в умах инвесторов как «смерть стоимостного инвестирования».

Все дело в логике отбора акций в индексы: самая дешевая половина акций в индексе всего рынка попадает в индекс стоимости, самая дорогая половина — в индекс роста. И тот и другой индекс взвешены по капитализации — чем дороже компания, тем бо́льшую долю она занимает. В условиях доминирования на рынке технологических гигантов с триллионной капитализацией это означает, что в индекс стоимости попадает практически весь рынок, за исключением самых дорогих компаний. Так, примерно 85% компаний из индексов стоимости S&P 500 Value и Russell 1000 Value входят в соответствующие рыночные индексы — S&P 500 и Russell 1000.

Выходит, инвесторы в фонды на основе индексов стоимости, рассчитывая получить в портфель самые качественные и недооцененные акции, на самом деле вкладывают средства в каждые восемь из десяти представленных на рынке компаний. За бортом остаются только самые дорогие бумаги. Неудивительно, что такой портфель демонстрировал неважные результаты в период взлета акций роста.

А как же чувствует себя истинное стоимостное инвестирование, когда ведется отбор по-настоящему дешевых акций? Как показал анализ динамики самого дешевого квинтиля (20%) акций индекса S&P 500, проведенный Lyrical Asset Management, его среднегодовая доходность в период с 2009 по 2017 год составила 19%. Это на 3,7 процентного пункта в год выше, чем доходность индекса широкого рынка S&P 500, и на 5,3 процентного пункта в год выше, чем доходность индекса стоимости S&P 500 Value. И для самого дешевого квинтиля акций S&P 500, и для индекса стоимости тяжелые времена наступили в 2018 году. Однако если первый достиг дна и начал обгонять рынок в марте 2020 года, то второй начал показывать опережающую динамику в сравнении с рынком только в конце 2021 года.

Зачем это знать?

Даже в условиях последних лет, когда, казалось бы, инвесторы не замечали ничего кроме акций роста, акции стоимости смогли показать динамику лучше рынка. Но главный вывод из этой истории другой: несмотря на наличие верного инвестиционного тезиса, инвесторы могут получить совсем не те результаты, на которые рассчитывают, выбрав, казалось бы, правильные инвестиционные инструменты, но запутавшись в специфике работы фондов, индексов и бенчмарков.

Big brother | Регулирование

На то, какие еще ошибки могут сделать инвесторы, пытающиеся понять справедливую стоимость компании, обращает внимание Morgan Stanley (NYSE:MS).

В соответствии со стандартами бухгалтерского учета GAAP, инвестиции в нематериальные активы относятся, за рядом исключений, к расходам, а не капитализируются на балансе организации в качестве активов. Это значит, что компании, инвестирующие существенные средства в исследования и разработки, для инвесторов могут выглядеть как убыточные; и со временем таких «убыточных по GAAP» компаний, как назвали их исследователи, становится все больше.

Если в 1980 году менее 5% компаний из индекса широкого рынка Russell 3000 показывали в отчетности отрицательную чистую прибыль, то к настоящему времени эта доля составляет уже треть всех компаний индекса. Подобная динамика отражает резкий рост инвестиций в нематериальные активы, произошедший в последние десятилетия. Так, в 2001 году инвестиции в нематериальные активы всех компаний Russell 3000 были сопоставимы с капитальными затратами, а двадцать лет спустя они уже вдвое превышали капитальные затраты.

Инвестор, ориентирующийся на традиционные мультипликаторы, оказывается не в состоянии правильно оценить инвестиционную привлекательность и перспективы развития компании.

Насколько велик этот эффект? Чтобы ответить на этот вопрос, исследователи разделили публичные компании на три категории — прибыльные, «убыточные по GAAP» и действительно убыточные, подобрав в каждую схожие по размеру, сектору экономики и коэффициенту P/BV (отношение рыночной капитализации компании к балансовой стоимости чистых активов). Как оказалось, за период с 1980 по 2017 год один доллар, вложенный инвесторами в прибыльные компании, вырос до 7,6 долларов; в убыточные — лишь до 1,9 доллара. А вот доллар, вложенный в убыточные на бумаге компании, инвестировавшие в исследования и разработки, превратился за это время в более чем 20 долларов.

Зачем это знать?

Бухгалтерский учет — это язык бизнеса, который позволяет компании рассказывать инвесторам о своих результатах и планах, а инвесторам — правильно понимать сказанное. Консервативность этого языка стала неизбежным условием, защищающим инвесторов от манипуляций с бухгалтерской отчетностью. Но эта же консервативность ведет к тому, что общепринятые принципы бухучета не всегда корректно отражают ценность компании в современных условиях, где инвестиции в нематериальные активы вносят все больший вклад в создание корпоративной стоимости.

From the markets | Рынки

Считается, что для начала нового цикла рыночного роста большинство инвесторов должны сначала разочароваться в рынке и покинуть его. Как кровожадно сформулировал эту формулу The Wall Street Journal, «чтобы фондовый рынок продолжал жить, Кэти Вуд должна умереть». Однако флагманский биржевой фонд госпожи Вуд ARK Innovation (NYSE:ARKK), когда-то бывший ярким примером веры в бесконечный рост рынка, все еще чувствует себя неплохо, хоть и потерял 70% стоимости от максимума цены в феврале 2021 года. В этом году, несмотря на рыночный спад, ему удалось привлечь около двух миллиардов долларов.

Аналогично, сторонники максимально спекулятивных инвестиционных тем — от цифровых изображений обезьян до мемных акций — не собираются сдаваться. Последним примером слаженных действий Reddit-инвесторов стал взлет цены акций компании Bed Bath & Beyond: похоже, им удалось повторить прошлогодний сценарий, заставив крупного институционального игрока вынужденно закрывать короткие позиции. В прошлый раз это привело к банкротству хедж-фонда Melvin Capital.

Судя по историческим данным, продолжающийся расцвет спекулятивных активов, как правило, не способствует развороту рынка. Так, после схлопывания технологического пузыря в марте 2000 года индекс NASDAQ Composite за следующие два с половиной года восемь раз вырастал более чем на 30%, прежде чем упасть снова, пока наконец многие инвесторы не потеряли всякую надежду на рост рынка. За крахом 1929 года последовало семь неудачных взлетов в течение трех с половиной лет — в итоге целое поколение инвесторов разочаровалось в фондовом рынке.

Сейчас некоторые индикаторы все же говорят о растущем пессимизме инвесторов. Например, индекс потребительских настроений Мичиганского университета недавно достиг исторического минимума. Но во многом такие оценки связаны с рекордным ростом цен на бензин и геополитическими проблемами. Снижение рынка акций от максимума до минимума составило всего 23%. А обвал в 2020 году стал самым коротким в истории, ведь центральные банки и правительства изо всех сил стремились поддержать экономику. Тогда рынок акций восстановился в рекордно короткие сроки, а наилучшие результаты показали как раз самые спекулятивные активы, включая фонд ARK.

Выходит, последние 13 лет рынок поощрял инвесторов покупать на каждой коррекции, и именно этому они научились. Вот и теперь популярно мнение, что ФРС вскоре поймет ошибочность своих действий и откажется от курса на количественное ужесточение, что приведет к новому ралли на рынке. Правда, такой оптимизм не свойственен профессиональным инвесторам. По результатам опроса управляющих фондами, проводимого Bank of America (NYSE:BAC), доля тех, кто сокращает риски портфеля, выросла до максимума с октября 2008 года.

Зачем это знать?

Пытаться угадать точное начало новой фазы рыночного роста может быть занятным мысленным экспериментом, но с практической точки зрения это, как правило, имеет мало смысла.

Beyond words | График

Еще одна причина, почему не стоит угадывать, когда рынок пойдет вверх, связана со статистикой его поведения после снижений.

Как подсчитали аналитики Dimensional Fund Advisors, на протяжении без малого последних ста лет доходность рынка за одно-, трех- и пятилетние периоды после спадов была положительной: так, спустя год после падения минимум на 30% рынок в среднем рос на 23,8%, а накопленная доходность за пять следующих лет составляла уже свыше 50%.

Доходность рынка США после снижений, 1926–2021 гг.,

Fama/French Total US Market Research Index, %

Зачем это знать?

Инвесторы, уходящие с рынка акций на фоне его падения, рискуют пропустить последующие сильные подъемы. Никто не знает, будет ли так на этот раз, но уроки прошлого дают основание для того, чтобы не принимать поспешных решений.

Data | Данные

Товарно-сырьевые рынки

Валюты

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба