Краткое содержание

• Темпы роста цен в энергетическом секторе (NYSE:XLE) превышают все остальные отрасли экономики: +46% с начала года. Инфляция набирает обороты, а Chevron восстанавливается после пандемических минимумов и торгуется вблизи 52-недельных максимумов.

• Chevron — одна из крупнейших компаний в мире. Компания выиграла от трудностей с цепочками поставок, геополитических проблем и ценовой конкуренции, как и многие другие компании энергетического сектора.

• Страны-импортеры природного газа, не входящие в еврозону, получают дополнительное преимущество по мере того, как природный газ постепенно выходит на первый план в нефтегазовом секторе. А европейские страны или сокращают зависимость от российского газа, или отказываются от него вовсе.

• CVX может похвастаться прекрасными финансовыми перспективами и непрерывной выплатой дивидендов в течение 34 лет.

Chevron Corporation (NYSE:CVX) уже стала синонимом «крупной нефтяной компании». CVX с капитализацией 314,40 млрд долларов является одним из мировых нефтяных гигантов. Она работает во многих странах мира в сегменте разведки и добычи, а также переработки и сбыта энергетической и химической продукции.

Первое направление включает в себя геологоразведку, разработку месторождений, добычу и продажу нефти и природного газа, а второе охватывает переработку сырой нефти и нефтепродуктов. Благодаря росту прибыли за второй квартал и усилению положения компании за счет резкого роста цен на топливо, в этом году акции Chevron станут одним из лучших вариантов инвестиций в энергетический сектор.

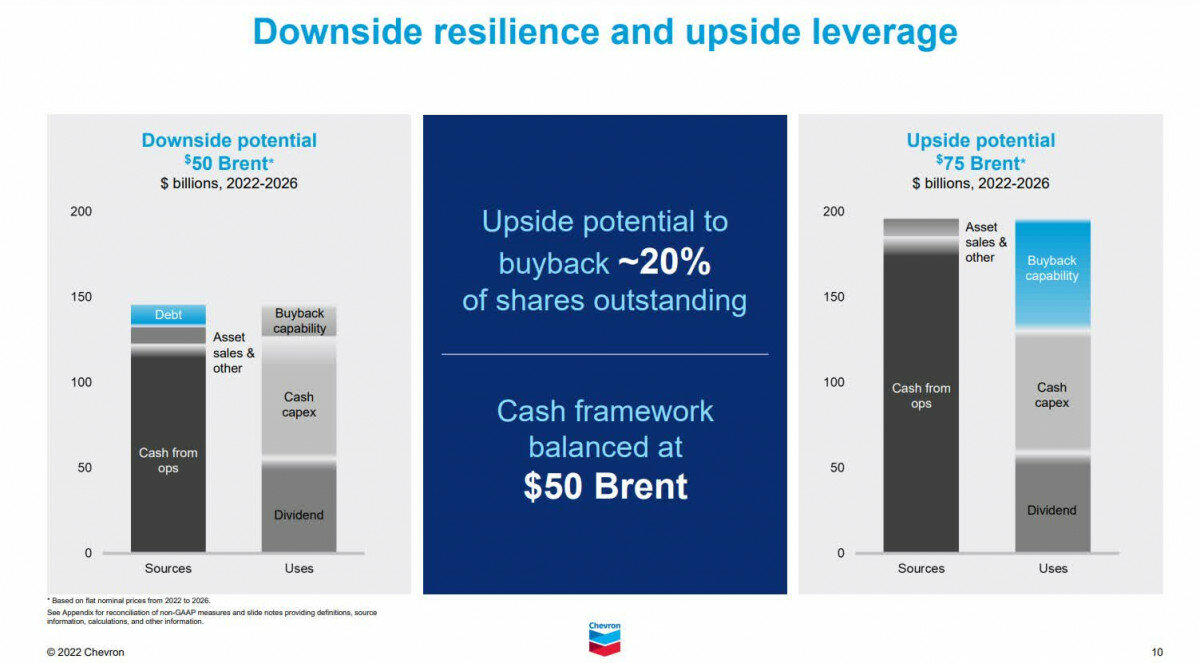

Как показывает график, текущий год был успешным для CVX. Анализ динамики цен за 2022 год показывает, что за последние девять месяцев цена CVX сильно превзошла средние показатели по сектору. Компания увеличила целевые показатели добычи нефти к 2026 году на 3,5 млн баррелей в день. Несмотря на инфляцию и трудности потребителей при покупке топлива, котировки Chevron будут и дальше продолжать расти.

Компания планирует расширение добычи в Казахстане к середине 2023 года и в Мексиканском заливе, а также работает над перспективными проектами в Мексике, Бразилии и Восточном Средиземноморье. Теперь Chevron сосредоточится на последующих этапах переработки, что позволит увеличить прибыль и ускорить рост свободного денежного потока.

Почему стоит купить Chevron?

Рост одной из крупнейших акций в мире на 73% за год сигнализирует о системном сдвиге в экономике, который, скорее всего, будет иметь долгосрочные последствия. Значительный сдвиг спроса в энергетическом секторе произошел после пандемии и на фоне украинского конфликта. Кроме того, стоит учитывать, что этот сектор привлекает инвесторов в качестве инфляционного хеджа.

Компания быстро растет, а объем ее масштабной дифференцированной деятельности в Пермском бассейне вырос на 15% по сравнению с прошлым годом, что дает CVX ряд преимуществ в части затрат. Как крупный производитель энергии, Chevron получает дополнительную прибыль от добычи в Пермском бассейне.

Планируется, что рост добычи в Пермском бассейне вырастет с 608 тысяч баррелей в сутки в 2020 году до более чем 1 миллиона баррелей в сутки к 2025 году с доходностью более 30%, что эквивалентно росту свободного денежного потока на 4 млрд долларов к 2026 году.

Высокие цены на сырьевые товары также способствовали росту доходов и денежных потоков Chevron. В то же время CVX уделяет особое внимание оптимизации расходов и выделила 10 млрд долларов на проекты по сокращению выбросов парниковых газов до 2028 года. В условиях накаляющейся геополитической ситуации в мире акции таких компаний сохраняют «бычий» тренд и демонстрируют одни из самых быстрых темпов роста в секторе в 2022 году.

Несмотря на стремительный рост цены акций за последние 52 недели, оценку можно считать справедливой, ведь темпы роста сохраняются на очень высоком – для компании такого размера – уровне. Аналитики оценили инвестиционные характеристики компании на основе отраслевых показателей. Оценки прибыльности и пересмотра доходности подтверждают отличный потенциал CVX и фундаментальную устойчивость компании по сравнению с другими представителями сектора.

Перспективы роста Chevron

CVX может похвастаться превосходной финансовой устойчивостью и высокими дивидендами. Сейчас компания сосредоточена на снижении выбросов углекислого газа, капиталовложениях и финансовой дисциплине, поэтому при покупке акций можно спокойно ориентироваться на рейтинги компании.

Кроме того, Chevron имеет рейтинг стабильности дивидендов A+, поскольку непрерывно выплачивает их на протяжении 34 лет. Это стало возможным благодаря высокому денежному потоку от операционной деятельности, который составляет почти 40 млрд долларов, прекрасной рентабельности и стабильным базовым показателям роста.

Доходность Chevron во втором квартале стала самой высокой с 2008 года. Доход на акцию в размере 5,82$ превысил предыдущий показатель на 0,79$, а объем выручки вырос на 82,89% по сравнению с прошлым годом и составил 68,76 млрд долларов. В результате 21 аналитик пересмотрел рейтинг компании в сторону повышения.

Несмотря на цикличность энергетического сектора и рост инфляции, бычьи настроения на фоне роста цен на энергоносители и повышательного левериджа нефти марки Brent по сравнению с ее устойчивостью к падениям позволяют снизить потенциальные риски, связанные с колебаниями цен и цикличным характером отрасли.

«Еще один сильный с финансовой точки зрения квартал. ROCE (прибыль на задействованный капитал) составила более 25%, что стало самым высоким показателем с 2008 года.

В этом квартале отдельно стоит отметить прибыль от продажи активов в размере 200 млн долларов и расходы в 600 млн долларов, вызванные досрочным расторжением долгосрочного контракта на регазификацию СПГ-терминала Sabine Pass. В отчетном квартале расходы на разведку и добычу составили почти 4 млрд долларов, включая неорганические расходы на создание совместного предприятия с компанией Bunge. С учетом приобретения REG, общий объем инвестиций составил 6,8 млрд долларов, что более чем в два раза превышает показатель за соответствующий квартал прошлого года.

Благодаря значительному денежному потоку компания смогла выделить больше средств на инвестиции и распределить более 5 млрд долларов акционерам через дивиденды и выкуп акций», — рассказал финансовый директор Chevron Пьер Бребер.

Благодаря успеху во втором квартале Chevron может продолжать придерживаться плана, который подразумевает дальнейший рост дивидендов. Несмотря на волатильность сырьевых рынков, руководство CVX утверждает, что компания будет наращивать поставки традиционных и новых энергоносителей и выплачивать дивиденды инвесторам.

Оценка акций Chevron

В настоящее время акции CVX торгуются вблизи 52-недельных максимумов. Хотя с начала года оценка акций компании существенно колебалась, ее форвардный коэффициент P/E равен 8,56x, что на 6% превышает показатель аналогичных компаний сектора. Это указывает на относительную переоцененность компании. Однако «отстающий» коэффициент PEG, равный 0,02x, отстает от сектора на 75%.

С учетом текущей цены и стабильного роста в течение нескольких кварталов, стоит проявить некоторую осторожность при покупке акций и наращивании позиций по текущей цене, в которую заложены повышенные ожидаемые доходы за 2022 год. Однако я считаю, что эти акции торгуются с относительным дисконтом.

Потенциальные риски

Акции Chevron торгуются около исторических максимумов, поэтому инвестировать в них следует с некоторой осторожностью. Отрасль, в которой работает Chevron, подвержена многим циклическим колебаниям, включая инфляцию, рецессию и экономические факторы, влияющие на экономику. Кроме того, CVX должна учитывать ESG-риски, связанные с выбросами углекислого газа. По мере того, как общество все более осознанно относится к выбросам углекислого газа, со временем налоги на выбросы могут негативно сказаться на спросе.

После снижения цен на топливо и урегулирования геополитических проблем за рубежом цены на энергоносители могут нормализоваться. Стоит отметить, что цены на нефть могут снизиться после решения проблем с цепочками поставок, снижения спроса на сырье, начала экономического спада или при условии ослабления напряженности в Европе.

В заключение

Зима близко, и Chevron является одной из лучших энергетических компаний, которая пользуется высоким спросом, выдерживает ценовую конкуренцию и предлагает отличную рентабельность. В ближайшее время спрос на топливо не исчезнет, поэтому мы оцениваем перспективы акций компании как «сильную покупку». Быстрее всего растут цены на нефть и газ, а с учетом дефицита в Европе и других странах, мы считаем, что эта тенденция сохранится.

Спрос на импорт нефти и природного газа из США и стран за пределами еврозоны остается высоким, поэтому вы еще успеете присоединиться, если упустили возможность купить акции, пока те торговались с большим дисконтом. Поскольку инфляция диктует свои условия на рынке, такие компании, как CVX, будут и дальше перекладывать свои расходы на потребителей, тем самым повышая прибыль и динамику роста. А значит, их акции могут стать отличным дополнением вашего портфеля.

• Темпы роста цен в энергетическом секторе (NYSE:XLE) превышают все остальные отрасли экономики: +46% с начала года. Инфляция набирает обороты, а Chevron восстанавливается после пандемических минимумов и торгуется вблизи 52-недельных максимумов.

• Chevron — одна из крупнейших компаний в мире. Компания выиграла от трудностей с цепочками поставок, геополитических проблем и ценовой конкуренции, как и многие другие компании энергетического сектора.

• Страны-импортеры природного газа, не входящие в еврозону, получают дополнительное преимущество по мере того, как природный газ постепенно выходит на первый план в нефтегазовом секторе. А европейские страны или сокращают зависимость от российского газа, или отказываются от него вовсе.

• CVX может похвастаться прекрасными финансовыми перспективами и непрерывной выплатой дивидендов в течение 34 лет.

Chevron Corporation (NYSE:CVX) уже стала синонимом «крупной нефтяной компании». CVX с капитализацией 314,40 млрд долларов является одним из мировых нефтяных гигантов. Она работает во многих странах мира в сегменте разведки и добычи, а также переработки и сбыта энергетической и химической продукции.

Первое направление включает в себя геологоразведку, разработку месторождений, добычу и продажу нефти и природного газа, а второе охватывает переработку сырой нефти и нефтепродуктов. Благодаря росту прибыли за второй квартал и усилению положения компании за счет резкого роста цен на топливо, в этом году акции Chevron станут одним из лучших вариантов инвестиций в энергетический сектор.

Как показывает график, текущий год был успешным для CVX. Анализ динамики цен за 2022 год показывает, что за последние девять месяцев цена CVX сильно превзошла средние показатели по сектору. Компания увеличила целевые показатели добычи нефти к 2026 году на 3,5 млн баррелей в день. Несмотря на инфляцию и трудности потребителей при покупке топлива, котировки Chevron будут и дальше продолжать расти.

Компания планирует расширение добычи в Казахстане к середине 2023 года и в Мексиканском заливе, а также работает над перспективными проектами в Мексике, Бразилии и Восточном Средиземноморье. Теперь Chevron сосредоточится на последующих этапах переработки, что позволит увеличить прибыль и ускорить рост свободного денежного потока.

Почему стоит купить Chevron?

Рост одной из крупнейших акций в мире на 73% за год сигнализирует о системном сдвиге в экономике, который, скорее всего, будет иметь долгосрочные последствия. Значительный сдвиг спроса в энергетическом секторе произошел после пандемии и на фоне украинского конфликта. Кроме того, стоит учитывать, что этот сектор привлекает инвесторов в качестве инфляционного хеджа.

Компания быстро растет, а объем ее масштабной дифференцированной деятельности в Пермском бассейне вырос на 15% по сравнению с прошлым годом, что дает CVX ряд преимуществ в части затрат. Как крупный производитель энергии, Chevron получает дополнительную прибыль от добычи в Пермском бассейне.

Планируется, что рост добычи в Пермском бассейне вырастет с 608 тысяч баррелей в сутки в 2020 году до более чем 1 миллиона баррелей в сутки к 2025 году с доходностью более 30%, что эквивалентно росту свободного денежного потока на 4 млрд долларов к 2026 году.

Высокие цены на сырьевые товары также способствовали росту доходов и денежных потоков Chevron. В то же время CVX уделяет особое внимание оптимизации расходов и выделила 10 млрд долларов на проекты по сокращению выбросов парниковых газов до 2028 года. В условиях накаляющейся геополитической ситуации в мире акции таких компаний сохраняют «бычий» тренд и демонстрируют одни из самых быстрых темпов роста в секторе в 2022 году.

Несмотря на стремительный рост цены акций за последние 52 недели, оценку можно считать справедливой, ведь темпы роста сохраняются на очень высоком – для компании такого размера – уровне. Аналитики оценили инвестиционные характеристики компании на основе отраслевых показателей. Оценки прибыльности и пересмотра доходности подтверждают отличный потенциал CVX и фундаментальную устойчивость компании по сравнению с другими представителями сектора.

Перспективы роста Chevron

CVX может похвастаться превосходной финансовой устойчивостью и высокими дивидендами. Сейчас компания сосредоточена на снижении выбросов углекислого газа, капиталовложениях и финансовой дисциплине, поэтому при покупке акций можно спокойно ориентироваться на рейтинги компании.

Кроме того, Chevron имеет рейтинг стабильности дивидендов A+, поскольку непрерывно выплачивает их на протяжении 34 лет. Это стало возможным благодаря высокому денежному потоку от операционной деятельности, который составляет почти 40 млрд долларов, прекрасной рентабельности и стабильным базовым показателям роста.

Доходность Chevron во втором квартале стала самой высокой с 2008 года. Доход на акцию в размере 5,82$ превысил предыдущий показатель на 0,79$, а объем выручки вырос на 82,89% по сравнению с прошлым годом и составил 68,76 млрд долларов. В результате 21 аналитик пересмотрел рейтинг компании в сторону повышения.

Несмотря на цикличность энергетического сектора и рост инфляции, бычьи настроения на фоне роста цен на энергоносители и повышательного левериджа нефти марки Brent по сравнению с ее устойчивостью к падениям позволяют снизить потенциальные риски, связанные с колебаниями цен и цикличным характером отрасли.

«Еще один сильный с финансовой точки зрения квартал. ROCE (прибыль на задействованный капитал) составила более 25%, что стало самым высоким показателем с 2008 года.

В этом квартале отдельно стоит отметить прибыль от продажи активов в размере 200 млн долларов и расходы в 600 млн долларов, вызванные досрочным расторжением долгосрочного контракта на регазификацию СПГ-терминала Sabine Pass. В отчетном квартале расходы на разведку и добычу составили почти 4 млрд долларов, включая неорганические расходы на создание совместного предприятия с компанией Bunge. С учетом приобретения REG, общий объем инвестиций составил 6,8 млрд долларов, что более чем в два раза превышает показатель за соответствующий квартал прошлого года.

Благодаря значительному денежному потоку компания смогла выделить больше средств на инвестиции и распределить более 5 млрд долларов акционерам через дивиденды и выкуп акций», — рассказал финансовый директор Chevron Пьер Бребер.

Благодаря успеху во втором квартале Chevron может продолжать придерживаться плана, который подразумевает дальнейший рост дивидендов. Несмотря на волатильность сырьевых рынков, руководство CVX утверждает, что компания будет наращивать поставки традиционных и новых энергоносителей и выплачивать дивиденды инвесторам.

Оценка акций Chevron

В настоящее время акции CVX торгуются вблизи 52-недельных максимумов. Хотя с начала года оценка акций компании существенно колебалась, ее форвардный коэффициент P/E равен 8,56x, что на 6% превышает показатель аналогичных компаний сектора. Это указывает на относительную переоцененность компании. Однако «отстающий» коэффициент PEG, равный 0,02x, отстает от сектора на 75%.

С учетом текущей цены и стабильного роста в течение нескольких кварталов, стоит проявить некоторую осторожность при покупке акций и наращивании позиций по текущей цене, в которую заложены повышенные ожидаемые доходы за 2022 год. Однако я считаю, что эти акции торгуются с относительным дисконтом.

Потенциальные риски

Акции Chevron торгуются около исторических максимумов, поэтому инвестировать в них следует с некоторой осторожностью. Отрасль, в которой работает Chevron, подвержена многим циклическим колебаниям, включая инфляцию, рецессию и экономические факторы, влияющие на экономику. Кроме того, CVX должна учитывать ESG-риски, связанные с выбросами углекислого газа. По мере того, как общество все более осознанно относится к выбросам углекислого газа, со временем налоги на выбросы могут негативно сказаться на спросе.

После снижения цен на топливо и урегулирования геополитических проблем за рубежом цены на энергоносители могут нормализоваться. Стоит отметить, что цены на нефть могут снизиться после решения проблем с цепочками поставок, снижения спроса на сырье, начала экономического спада или при условии ослабления напряженности в Европе.

В заключение

Зима близко, и Chevron является одной из лучших энергетических компаний, которая пользуется высоким спросом, выдерживает ценовую конкуренцию и предлагает отличную рентабельность. В ближайшее время спрос на топливо не исчезнет, поэтому мы оцениваем перспективы акций компании как «сильную покупку». Быстрее всего растут цены на нефть и газ, а с учетом дефицита в Европе и других странах, мы считаем, что эта тенденция сохранится.

Спрос на импорт нефти и природного газа из США и стран за пределами еврозоны остается высоким, поэтому вы еще успеете присоединиться, если упустили возможность купить акции, пока те торговались с большим дисконтом. Поскольку инфляция диктует свои условия на рынке, такие компании, как CVX, будут и дальше перекладывать свои расходы на потребителей, тем самым повышая прибыль и динамику роста. А значит, их акции могут стать отличным дополнением вашего портфеля.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба