23 сентября 2022 giovanni1313

В конце 1960-ых в американском кинематографе начинает набирать популярность новый вид ужастиков — фильмы про зомби. Живые мертвецы и обилие натуралистичной расчлененки очень хорошо «зашли» кинозрителям, жаждущим острых ощущений.

И ровно тогда же, в конце 1960-ых, в США возникает новый, необычный феномен. Число компаний-«зомби» начинает расти в геометрической прогрессии. Словно какой-то коварный вирус распространялся всё шире и превращал прежде процветающие компании в нежизнеспособные «черные дыры».

Сам термин «зомби-компания» появится позднее, в начале 1990-ых, применительно к отягощенным долгами японским корпорациям. И будет позаимствован прямиком из кинематографа. Классический признак зомби-компании состоит в том, что зарабатываемых ей денег не хватает на выплату процентов по взятым кредитам. Другими словами, компания может обслуживать свои обязательства только за счет дальнейшего расширения своих долгов, «долговой пирамиды». По всем характеристикам она — банкрот, «не жилец», но формально процедуры банкротства в ее отношении не начаты.

Разобраться в особенностях зомбификации американского корпоративного сектора нам поможет публикация Николаса Агвилы и Хуана Граньи «Not all zombies are created equal. A Marxist-Minskyan taxonomy of firms: United States, 1950-2019». Экономисты проанализировали характеристики американских публичных корпораций за последние 70 лет и выявили ряд важных деталей.

Во-первых, нам стоит внимательнее отнестись к причинам зомбификации фирм. Почему хорошие компании превращаются в зомби? Господствующая точка зрения делает упор на финансовые механизмы. То есть скатывание фирм в «долговую яму» — это результат их неправильных финансовых решений, недоучета финансовых рисков и негативных монетарных шоков по экономике в целом. Отсюда, к слову, растут корни обоснования роли центробанков в управлении экономикой: принимая решения по процентным ставкам, они, в теории, должны определять, какие фирмы могут удержаться на плаву, а каким следует уйти со сцены.

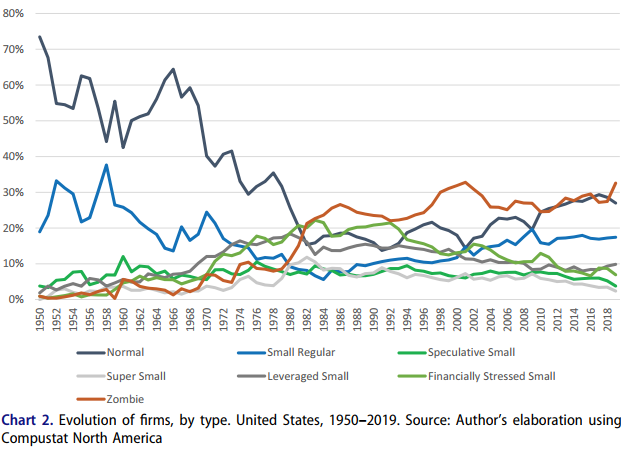

Агвила и Гранья предлагают альтернативный взгляд на классификацию зомби-компаний. По их мнению, деление фирм на «живых» и «живых мертвецов» слишком примитивно и скрывает важные нюансы их состояния. Они останавливаются на более сложной классификации, включающей в себя семь групп: по критериям рентабельности до и после уплаты процентов и уровню левериджа.

Ключевым с точки зрения проблемы зомби-компаний здесь является разница между рентабельностью до обслуживания долга и после учета этих платежей. Именно те фирмы, которые «в минусах» еще до всяких платежей по долгам, авторы статьи и предлагают считать настоящими зомби. Как видим, в такой трактовке финансовый аспект совершенно выпадает из объяснения феномена зомбификации. Какими бы ни были решения по финансированию, какой бы ни была учетная ставка в экономике — фирма всё равно безнадежно убыточна. И причины зомбификации надо искать в ее операционной деятельности.

Теперь перейдем к динамике зомбификации США. Динамика совершенно безрадостная. Обратимся к графикам:

С 1969 по 2001 доля зомби среди публичных компаний США выросла с 3% до 33%. Крах доткомов несколько поумерил натиск зомби, но к 2019 доля таких компаний вновь вернулась к историческим максимумам.

Я был бы очень, очень рад, если бы в исследуемый период были включены данные за 2020 год. Потому что тогда доля зомби наверняка побила исторический рекорд, и побила с большим запасом. Не менее интересна будет динамика и за 2021-2022. Судя по свежим данным, число убыточных компаний ощутимо выросло:

Еще один опасный тренд — «качество» зомби, степень их нежизнеспособности, выражающаяся в уровне рентабельности. Как видно на графике ниже, состояние зомби становилось всё более удручающим, достигнув дна в том же 2001 и мало улучшившимся за два крайние десятилетия:

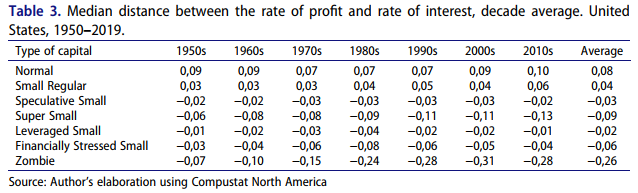

Табличка ниже иллюстрирует тот же самый тренд. Ее можно интерпретировать так: даже если мы полностью обнулим проценты за кредит, фирмы-зомби всё равно остаются машинами по сжиганию денег в феноменальных объемах.

Авторы работы делают вывод: дело совсем не в кредите. И никакие изменения в денежно-кредитной политике неспособны превратить зомби в нормально функционирующие фирмы.

Я, со своей стороны, зайду в интерпретации несколько дальше, чем могут позволить себе респектабельные академики. Вот уже много веков — начиная с Адама Смита, через Карла Маркса и к Милтону Фридману — прибыль считается ультимативной целью капиталистической экономики, ее движущей силой, «священным граалем» и фундаментальным принципом работы. Как растения не могут существовать без солнца — так и капитализм не может существовать без прибыли.

Но в данных Агвилы и Граньи мы видим совершенно парадоксальную историю. Среди публичных компаний Америки — крупнейших компаний, чьи совокупные продажи превосходят 60% ВВП cтраны, самых грозных и успешных акул капитализма — резко увеличилось число тех, кто не в состоянии заработать ни цента. Тех, кто самим своим существованием перечеркивает капиталистические догмы о роли прибыли и «невидимой руке рынка», работающей на максимальную эффективность экономики.

В нынешнем поколении акул капитализма чересчур много беззубых, неуклюжих особей. Они неспособны прокормить себя сами и перешли на паразитический образ жизни, клянча деньги у других. И, что самое удивительное, это явление процветает: мало того, что «недоакул» становится больше — больше становится и желающих бросать свои деньги в черные дыры зомби-компаний.

Что движет этими инвесторами? Можем ли мы сказать, что это всё еще дух капитализма? Или уже нет? Значит ли это, что капитализм мертв? И если да, то что приходит ему на смену?

Недавно мы обсуждали позицию Яниса Варуфакиса. Который утверждает, что, да, капитализм мертв, и что новая формация — это техно-феодализм. Позиция небезынтересная, но, всё-таки, со своими изъянами и игнорированием очень многих моментов. Стоит посмотреть и на альтернативные объяснения.

Для того, чтобы более точно ответить на вопрос о том, пора ли хоронить капитализм, нам стоит понять, что же именно произошло с корпоративным сектором США. Почему мы видим такое засилье «зомби» — и такой энтузиазм в поддержании их «послежизни»? Сразу скажу, что возможных объяснений немало. Попробуем с ними разобраться.

1. Процентные ставки в экономике

Начнем, пожалуй, с самых популярных трактовок. На первом месте, с большим отрывом, находится гипотеза, связывающая распространение «нежити» с падением процентных ставок. Явление, характерное не только для США, но и для большинства развитых экономик. В долгосрочном масштабе:

...И в очень долгосрочном:

Макроэкономическое объяснение. Процентные ставки определяют норму прибыли на капитал. Выше процентная ставка — выше доходность капитала. Ниже процентная ставка — доходность ниже. Соответственно, если процентные ставки снижаются, отдача от капитала падает всё ниже. «Норма» становится меньше и меньше.

А если «новая нормальность» означает низкую отдачу на капитал, если пассивная (рентная) доходность падает — значит, равновесная доходность «активных» капиталовложений (т. е. фирм) тоже должна снижаться. Ведь капитал всегда ищет более высокую доходность и перетекает в эту «привлекательную» область — неважно, пассивная она или активная. И так до тех пор, пока от доходности ничего не остаётся.

Хорошо, но почему процентные ставки снижаются? Тут экономическая теория не даёт поводов для оптимизма. Процентные ставки, говорит она, отражают долгосрочные будущие темпы роста экономики. Принцип простой: процентный доход отражает «прибавку» при расширении экономического выпуска в будущем. Поэтому нашествие «зомби» — это лишь отражение довольно мрачных экономических перспектив, ожидаемых рынком. А что до иррационального поведения инвесторов, сжигающих в топке зомби-компаний собственные деньги — так это случайные флуктуации в общем распределении инвестиционных потоков. Не стоит заострять на них внимание.

Хорошее, вполне логичное объяснение. Не зря оно так нравится мейнстриму. Но я вижу в нем одну проблемку: масштаб «зомби»-нашествия намного превосходит то, что можно было ожидать от падения ставок и случайных флуктуаций.

Нелинейный, взрывной рост количества «зомби» по мере приближения ставок к нулю сам по себе не противоречит теории. Но динамика зомбификации не очень стыкуется с динамикой ставок. Доля «зомби» была максимальной на рубеже 20/21 веков. Процентные ставки в этот период были только на 1,7 п.п. ниже, чем в 1969. Напротив, последовавшее с 2003 движение ставок в направлении к нулю слабо повлияло на количество «зомби».

Поэтому продолжаем поиски. А что, если попробовать объяснить снижающуюся доходность капитала другими, более прозаическими причинами? Если предложение доминировало над спросом — возможно, дело в предложении, а не в абстрактных ожиданиях долгосрочного экономического роста? И тогда мы приходим к…

2. Отмена золотого стандарта

Еще одна популярная идея, но популярная уже на противоположном, «альтернативном» крае экономической мысли. По времени события ложатся очень хорошо: как раз в 1971 США официально отказались от золотого обеспечения доллара. И с тех пор, если послушать альтернативщиков, всё только катилось под откос.

Свою позицию альтернативщики подкрепляют следующими аргументами. Раньше, говорят они, во времена золотого стандарта капитал был дорог и труднодоступен. Поэтому капиталисты дорожили своими деньгами, требовали высокой доходности и уж точно не давали их на поддержание безнадежно убыточных компаний.

Но когда деньги окончательно стали фиатными («фиат» у альтернативщиков — самое страшное ругательство), доступностью капитала стали управлять центробанки. Они решили, что нужно сделать капитал как можно более доступным — чтобы дефицит капитала не сдерживал экономический рост. На смену дефициту пришло изобилие капитала. И среди этого изобилия деньги мог получить любой — будь то эффективная фирма или же распоследний «зомби» с чудовищными убытками. Зомби-компании, таким образом, получили возможность гораздо дольше держаться на плаву и стали несколько менее отталкивающими в глазах широкой публики.

Эта трактовка переносит фокус с абстрактных ожиданий долгосрочного экономического роста (колебания которых не очень вяжутся с постулируемой долгосрочностью) на центробанки, политика которых признается если не ошибочной, то как минимум неоптимальной. Альтернативщики справедливо укажут на то, что обещанного ускорения экономического роста не видно — напротив, он ощутимо замедлился по сравнению с периодом до 1970-ых годов. Перенаправление ресурсов в пользу неэффективных «зомби» — одно из правдоподобных объяснений такого замедления.

Если мы признаем, что зомби-кризис имеет рукотворный характер, у нас появляется шанс объяснить расхождение между падением ставок после 2001 и стагнацией доли «зомби». Если предыдущий рост доли «зомби» был вызван «неправильной» (чересчур мягкой) монетарной политикой, то стабилизация ситуации (и даже некоторое улучшение, с поправкой на уровень ставок) могла быть вызвана тем, что в 21 веке ФРС более удачно справлялась со своей регулирующей ролью.

Эта гипотеза подразумевает, что до 2001 для устойчивого, здорового роста экономике США был нужен один, более высокий уровень ставок, а после 2001 — другой, гораздо более низкий. Насколько это правдоподобно? Проблема опять упирается в сформулированный выше постулат: уровень ставок должен определяться долгосрочными темпами экономического роста. Соответственно, перефразируем вопрос так: было ли около 2001 какое-либо радикальное изменение, которое повлекло бы пересмотр долгосрочных темпов роста ВВП?

Несколько разрушенных саудовскими террористами зданий совершенно точно не могли вызвать таких изменений. Последовавшая за этим война «малой кровью, на чужой территории» — тоже. А вот пузырь доткомов…

С одной стороны, массовое распространение персональных компьютеров в бизнес-сфере с конца 1980-ых действительно дало статистически значимую прибавку в темпах роста совокупной факторной производительности. Но эта прибавка была очень невелика: порядка 50-60 б.п. в год. Вдобавок, крах доткомов случился не в результате пересмотра влияния ИТ на экономический рост, а в результате классической динамики иррациональной мании, на которую объективные макро-факторы влияли очень опосредованно. Поэтому, увы, я не могу назвать крах доткомов убедительным обоснованием для потенциального сдвига ожиданий по экономическому росту. Впрочем — забегая вперед — мы еще вернемся к теме пузыря доткомов.

3. Ранний старт

У нас остался еще один канал влияния процентных ставок на зомбификацию, и он тесно связан с понятием ставки дисконтирования. Как известно, деньги сегодня стОят дороже, чем деньги завтра. Ставка дисконтирования как раз и определяет, насколько дороже. Чем выше ставка дисконтирования и чем более далекую в будущем денежную сумму мы оцениваем — тем ниже будет ее приведенная (к сегодняшнему дню, с целью сравнения) стоимость.

Модель дисконтирования денежных потоков повсеместно применяется для принятия инвестиционных решений и оценки стоимости бизнеса. Давайте посмотрим на примере, как эта модель реагирует на снижение ставки, и как это может объяснять нашествие «зомби».

Жизненный цикл фирмы похож на жизненный цикл любого организма. Как правило, в момент появления на свет она невелика и едва может стоять на ногах. Затем следует рост: фирма обрастает клиентами, растут операционные показатели и устойчивость. Затем наступает некоторая стагнация: роста нет, но фирма продолжает приносить деньги.

Будем исходить из инвестиционного горизонта 15 лет. Предположим, что наша фирма в первый год приносит 0 долларов прибыли, во второй - $10, с 3-го по 15-ый - $20. Вот так будут выглядеть ее приведенные денежные потоки при ставке дисконтирования 8%:

А вот так — при ставке дисконтирования 3%:

Как видим, снижение ставки дисконтирования делает расчет более привлекательным. А теперь предположим, что на рост нашей фирмы понадобится больше времени. То ли идея чересчур трудоёмкая, то ли менеджмент "не ловит мышей", то ли еще какие-то неурядицы… Но нулевую прибыль мы ждем уже в течение первых двух лет. 3-й год — $10, начиная с 4-го — по $20:

Как видим, даже такой «трудный» рост оказывается привлекательнее, чем «быстрый» рост со ставкой дисконтирования 8%. На самом деле мы можем растянуть период «безденежья» аж до 4-х лет — и всё равно получить дисконтированный доход, превышающий кейс «быстрого» роста при ставке 8%:

Получается, что инвесторы становятся более толерантными к долгому, затяжному, безденежному начальному периоду работы фирмы. К пресловутой стадии роста. А раз инвесторы не обращают внимания на то, что компания еще «не доросла» до прибыли — значит, число таких компаний на бирже будет расти. Это прекрасно стыкуется с недавним бумом убыточных «единорогов», не менее убыточных SPAC’ов, с историей TSLA и со множеством других свидетельств иррациональной любви капиталистов к корпоративному прожиганию денег. Причем, стоило только ставкам уйти вверх на долю процентов — как бум сменился крахом.

Красивая гипотеза — но и в ней найдутся уязвимости. Например, как раз то самое прожигание денег вместо нулевой прибыли здорово подпортит математику наших расчетов. Ведь дисконтируются не только прибыли, но и убытки. Да, при низкой ставке дисконтирования дальние прибыли будут смотреться несколько лучше на фоне ближних убытков. Но всё опять упрется в запредельно высокий уровень убыточности.

Медианная убыточность «зомби» в 2019 составляла 21% при средней рентабельности S&P 500 +11% (причем использование S&P 500 завышает рентабельность, т. к. для включения в этот индекс компания должна иметь прибыль > 0). Эквивалент для нашего примера — убыток в размере $40 в первый год. И первый же год с таким убытком опускает суммарный дисконтированный финансовый результат почти до базового кейса со ставкой дисконтирования 8%:

Так что толерантность инвесторов имеет свои пределы, и нынешние «зомби» явно эти пределы нарушили.

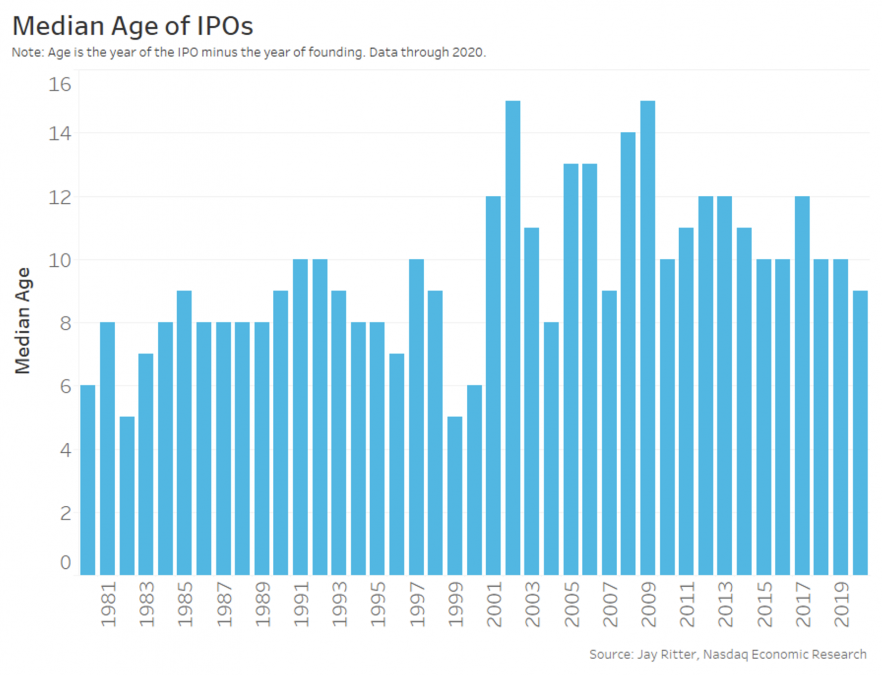

Более того, фактические характеристики зомби-«единорогов» делают картину еще менее убедительной по сравнению с нашим гипотетическим примером. В частности, тезис о том, что компании выходят на биржу в более раннем возрасте, противоречит реальным данным:

В 1980-84 медианный возраст компании, выходящей на IPO, составлял 5-8 лет. В 2018-21 — уже 9-11 лет. И получается, что проблема убыточности заключается совсем не в том, что компании становятся публичными все в более и более раннем возрасте. Напротив, всё более и более взрослые компании демонстрируют неспособность зарабатывать себе на жизнь.

Исследования связи рентабельности компании в момент IPO с ее дальнейшей судьбой еще больше ставят под сомнение нарратив о чудесном преображении молодой убыточной компании в прибыльного гиганта.

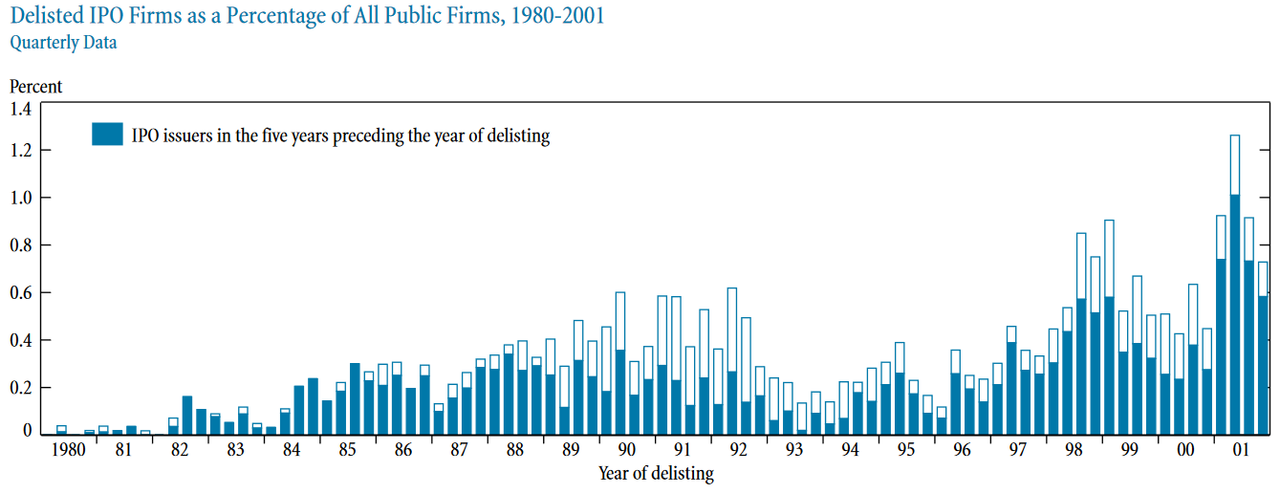

Возьмем работу С. Перистиани и Г. Хонга «Pre-IPO Financial Performance and Aftermarket Survival». Во-первых, авторы указывают на риск краха компании до того, как она «отобьёт» вложения инвесторов. И этот риск у компаний, недавно вышедших на биржу, гораздо выше, чем у «старожилов». Как видно из графика ниже, почти во все годы в делистингах доля компаний, обращающихся на бирже не более 5 лет, составляет 50-70%. Хотя на бирже их меньшинство.

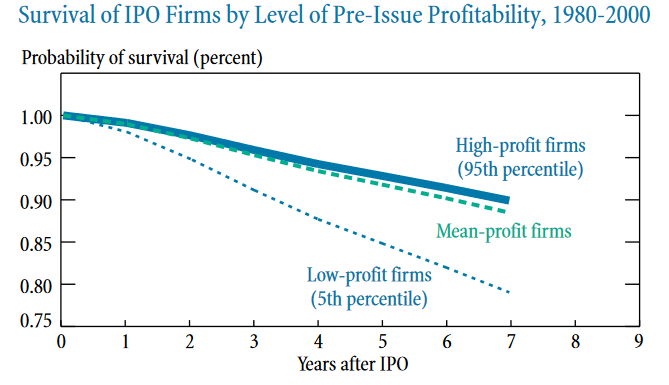

Причем на этом графике мы можем видеть отражение наших изначальных наблюдений о росте доли «зомби»: в 2001 был пик этой доли, и тогда же мы видим максимальное число делистингов. Следующий график объясняет, как шансы на выживание зависят от рентабельности в момент выхода на биржу:

Даже со средней по выборке рентабельностью 10% фирм не доживают до своей 8-ой годовщины IPO. У совсем уж откровенного шлака шансы намного хуже: 23% прекратят свое существование на 7-летнем отрезке.

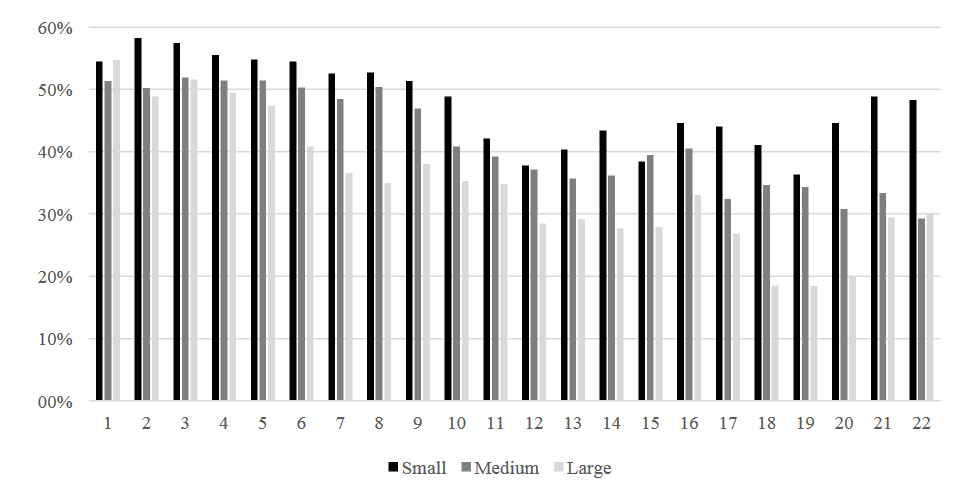

Работа Пабло Джейкела с характерным названием «Is the Small IPO at Risk? On the Disappearance and Life Cycle of Small IPO Firms» подтверждает эти наблюдения. Выпущенная позднее, она анализирует данные за 1993-2015 гг. (у Перистиани и Хонга 1980-2000). Джейкел приходит к похожим шансам на выживание после IPO: для фирм среднего размера вероятность делистинга на 5-летнем промежутке составляет 10,1% (а для малых фирм — огромные 40,8%). Но для нас самым интересным будет этот график, где показана доля убыточных фирм в зависимости от длительности обращения на бирже:

Итак, через 10 (!) лет после IPO 40% публичных компаний среднего размера (их в выборке большинство) всё еще сидят «в минусах». Как и почти половина небольших компаний. «Крупняк» выглядит лучше, но ненамного. И получается, что нарратив «через тернии — к звездам» касается очень небольшого числа компаний. Случаи излечения от экономического «зомби-вируса» остаются редкими. «Взросление» практически ничего не даёт. Зомби остаются зомби.

И напоследок пройдемся по надеждам на «рост». В достаточно известной, хоть и не новой работе Ю. Фамы и К. Френча «New Lists: Fundamentals and Survival Rates» (2003) приводится красноречивая статистика по показателям компаний, развалившихся в течение 5 лет после выхода на биржу. Все они в первые годы показывали неплохие темпы роста активов — по крайней мере, по сравнению со «старожилами» фондового рынка. И только под самый «занавес» показатели сдают. Увы, рост не гарантирует, что убыточный бизнес превратится в процветающий.

Так что оправдания, ссылающиеся на модель жизненного цикла, совсем не стыкуются с реальностью. И сколько ни понижай процентные ставки, рациональный инвестор не станет выбирать «зомби» вместо нормальной, прибыльной компании.

4. Управленческая номенклатура

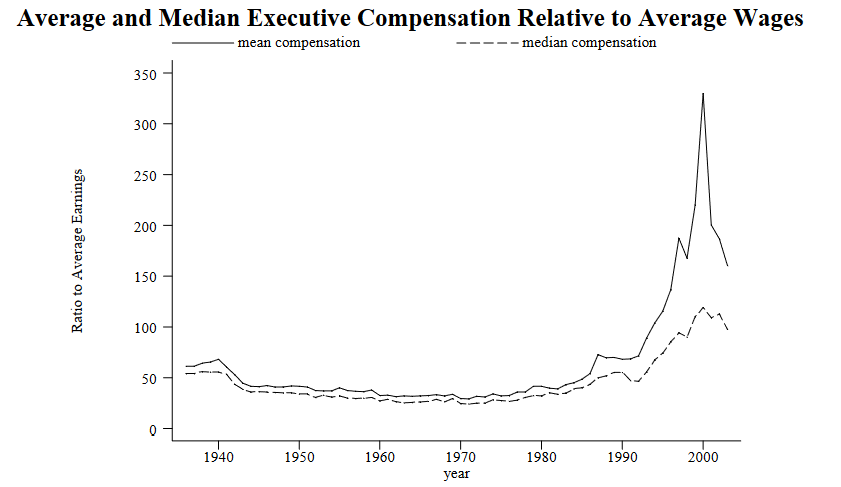

Если не процентные ставки, тогда на что нам еще обратить внимание? 1970-ые ознаменовались несколькими значимыми переменами в корпоративном управлении и, шире, в корпоративной культуре. Например, мы можем отметить массивный рост доходов менеджмента относительно зарплат рядовых работников. Вот красноречивый график из работы К. Фридман и Р. Сакс «Historical Trends in Executive Compensation 1936-2003»:

Головокружительный рост доходов менеджмента — наглядный симптом возникновения особенного, привилегированного «сословия» профессиональных управленцев, которым удалось создать институты, работающие на их обогащение и укрепление власти. Именно с 1970-ых мы видим большой перелом в корпоративной власти: акционеры всё больше отходят на задний план и становятся пассивным элементом, в то время как менеджмент подминает под себя все рычаги управления и становится безраздельными хозяевами.

Управленцы на зарплате — это классическое определение бюрократии по Максу Веберу. Трансформация корпоративной культуры подтверждает этот тезис: мы видим усиление классических бюрократических черт (особенно негативных) и постепенный уход от рационального поведения фирмы, описываемого в учебниках экономики. Менеджеры сосредотачивают своё внимание на амбициях, гонке за статусом, сохранении и расширении своей власти, консерватизме и лакировании действительности.

Искаженная корпоративная культура распространилась и туда, где трудно ожидать укоренившейся бюрократии: фаундеры стартапов приобрели чуть ли не культовый статус, практическую «неприкосновенность» и полную свободу в удовлетворении своих тщеславных запросов. Если выбирать зомби-символы нашего времени, самыми характерными представителями будут Адам Нейман (”WeWork”) и Элизабет Холмс (”Theranos”).

Ирония заключается в том, что этот перелом в корпоративной культуре мы можем увязать со статьей Милтона Фридмана «Доктрина Фридмана: Социальная ответственность бизнеса заключается в увеличении его прибылей», вышедшей в 1970 и со временем ставшей манифестом корпоративной Америки. Имидж — ничто, прибыль — всё, заявлял Фридман. Его постулаты стали основой так называемой «революции акционеров», в рамках которой максимизация прибыли и стоимости акционерного капитала объявлялись единственной целью для менеджмента компании.

Эта же теория рассматривала менеджмент в качестве агентов акционеров, и ставила вопрос о совпадении целей агента и его распорядителей. Довольно быстро ответ на этот вопрос был найден: необходимо привязать доход менеджеров к стоимости акций. А для этого надо просто раздать акции менеджменту. Много акций. Именно щедрая раздача акций объясняет львиную долю масштабного роста доходов топ-менеджеров с 1980-ых.

Проблема решена? Не тут-то было! Не надо недооценивать менеджеров. Менеджеры являются не только агентами акционеров, но еще и обыкновенными рациональными экономическими агентами. Как и всем, им свойственно желание заработать максимум денег с минимальными усилиями. И самый лучший способ этого достичь — эксплуатировать систему.

Практика быстро показала, что стоимость акций компании может совершенно не отражать ее финансовые результаты. Вопреки красивой теории об эффективных рынках, определяющих справедливую цену актива на основании дисконтированных денежных потоков, реальная цена акций определяется как сумма интересов очень разных игроков с очень разной длиной инвестиционного горизонта. И, к сожалению для доктрины Фридмана, группы с не очень далекими горизонтами играют решающую роль на кратко- и среднесрочном промежутке. Что легко подтверждается большой волатильностью стоимости акций на этих отрезках. Опираясь на эти закономерности, менеджмент нашел массу креативных способов надувания стоимости акций.

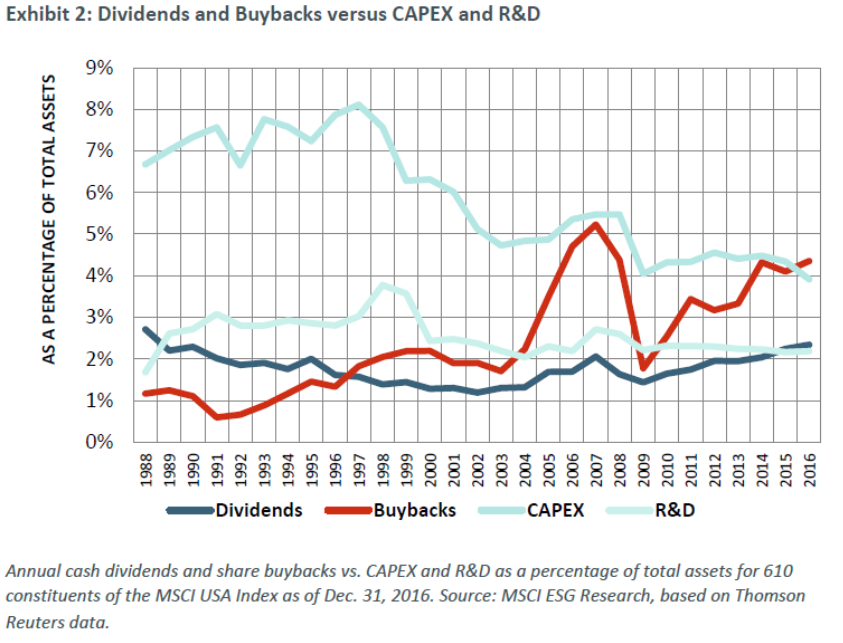

Как правило, все эти способы заключались в максимизации краткосрочного эффекта в ущерб долгосрочным результатам. Классическим — и очень распространенным — примером являются обратный выкуп акций и дивиденды. Ресурсы, которые могли бы пойти на инвестиции в основной капитал или повышение квалификации сотрудников, вместо этого подогревают котировки. Ситуация дошла практически до абсурда: компании S&P 500 с 2016 тратят на байбэки больше, чем на капитальные инвестиции. И эта диспропорция только растет: в 2022 объем байбэков собирался ставить новый рекорд.

Сравнение байбэков с капитальными расходами контрастно показывает различие между экстрактивным практиками перераспределения ценности, взятыми на вооружение топ-менеджментом, и созданием ценности в рамках обычной экономической деятельности предприятия. Сколько ни покупай акции у держателей — экономической ценности это не создаст. Равно как затруднительно создать ценность, не вкладывая деньги в основной капитал. Тем не менее, мы видим игнорирование этих простых законов экономики.

Спекулятивное поведение и ориентация на краткосрочные результаты распространились не только среди высшего руководства. У низлежащей бюрократии, конечно, нет таких мощных экстрактивных инструментов, как байбэки — но она тоже с огромным удовольствием (и минимальными последствиями) принялась за эксплуатацию системы. Благо краткосрочность горизонта здесь была еще ниже. Зачастую речь шла об итогах за год, иногда — об очередном этапе проекта.

Кульминацией этой неустойчивой модели, этого принципа «после нас — хоть потоп», этого распространения жадности, лжи и лицемерия на все уровни бюрократической пирамиды стал кризис на американском рынке жилья. Обрушение которого очень неслабо потрепало всю остальную экономику (причем цунами разошлось по всему миру) и потребовало долгого и болезненного восстановления.

...Здесь мы немного притормозим с пафосным нарративом и обратим внимание на следующую нестыковку. Пик корпоративной жадности, лжи и лицемерия пришелся на 2006 год. Это объективная оценка; в это время была достигнута максимальная неустойчивость. Между тем, в изначальных данных по доле зомби-компаний мы видим другую динамику, с пиком в 2001. По логике, ухудшение состояния фирм должно следовать после «чересчур экстрактивного» управления, а не предшествовать ему.

Соответственно, встает вопрос: есть ли у нас более надежные и точные способы квантифицировать эффект от перехода менеджмента на «темную сторону Силы»? Даже если бы наш нарратив хорошо ложился бы на данные по зомбификации (а он ложится не очень хорошо), полагаться только на один нарратив было бы слишком легкомысленно.

Увы, качественные характеристики корпоративной культуры, да еще и в масштабе сотен предприятий, измерить непросто. Академия нашла некоторые свидетельства в пользу того, что условная «потеря берегов» менеджментом негативно сказывается на компании. Но напрямую увязать эти свидетельства со степенью «зомбификации» будет нелегко.

В частности, работа Э. Рауэна «Rethinking Measurement of Pay Disparity and its Relation to Firm Performance» показывает, что высокое соотношение дохода генерального директора к средней зарплате по организации связано с пониженной рентабельностью чистых операционных активов и других метрик, релевантных для определения «зомби». Закономерность остается справедливой, если вместо дохода гендиректора мы берем доход пяти самых высокооплачиваемых «топов». Более того, негативные эффекты проявляется одновременно в связи и с завышенными зарплатами топ-менеджмента, и с заниженными зарплатами рядовых работников (относительно средних по отрасли).

В качестве одной из причин низких результатов таких компаний Рауэн предлагает недовольство работников «наглостью» своих топов. Так, разрыв между доходами топ-менеджмента и рядовых сотрудников более тесно связан с низкой рентабельностью в том случае, когда удовлетворенность сотрудников низка, а текучка кадров — высока (т. е. люди «голосуют ногами»).

Тут может возникнуть закономерный вопрос: если сотрудники недовольны, если компания показывает плохую рентабельность активов — почему же акционеры не укажут зарвавшимся топам на выход? Ответ даёт еще одна работа, «CEO–Employee Pay Gap, Productivity and Value Creation». В ней авторы В. Пшиходжень и Ф. Гомес-Безарес показывают, что высокий разрыв в зарплатах между гендиректором и рядовым персоналом статистически связан с высокой рыночной капитализацией компании (по соотношению капитализация/чистые активы). То есть в какой-то степени задумка с раздачей акций менеджменту работает: интересы менеджмента и акционеров на краткосрочном промежутке совпадают.

Но проблема, как мы уже сказали выше, заключается в том, что краткосрочные позитивные результаты достигаются за счёт ущерба долгосрочным. И акционеры, как рыбка гуппи, не в состоянии заглянуть на шаг вперед. Проблема в том, что с таким коротким горизонтом и недальновидностью акционеры не имеют ничего против менеджерского принципа «после нас — хоть потоп».

Пожалуй, этот совместный разворот акционеров и менеджмента к краткосрочным результатам и есть главное изменение в американской корпоративной культуре. И без взаимного одобрения он был бы невозможен. Неслучайно после коллапса компании «Энрон» в 2001 — на пике «зомбификации» американской экономики — правительство предприняло реформы по усилению именно корпоративных советов директоров, представляющих акционеров. Не без оснований считая их корнем проблемы.

Увы, пока не видно, чтобы эти реформы переломили ситуацию. Проведенный «МакКинси» в 2014 опрос среди директоров показал, что 74% считают именно совет директоров главным поборником фокуса на краткосрочных финансовых результатах с игнорированием долгосрочной устойчивости.

Другой опрос «МакКинси», от 2013, обнаружил, что только 34% членов советов директоров полностью понимают стратегию доверенной им компании. Еще меньше, 16%, считают, что их совет директоров хорошо понимает отраслевую динамику. И только 22% полностью осведомлены, каким образом подопечная компания создает ценность. Обескураживающие, шокирующе низкие цифры.

В общем, ребята в дорогих костюмах совершенно ни в зуб ногой в том, что творится вокруг их кожаных кресел. Им бы чего попроще — и котировка акций вполне подходит в качестве ориентира. Акция растет — значит, бизнес идёт в гору. Можно расслабиться и с умным видом поддакивать топ-менеджерам, красиво плетущим басни с единственной целью еще немного задержаться на престижных и высокооплачиваемых позициях.

Рост инвестиционного активизма — еще один важнейший корпоративный тренд для рассматриваемого промежутка — тоже можно представить как реакцию на неспособность традиционных институтов управления фирмой адекватно представлять интересы акционеров. Впрочем, есть и радикально иное мнение: инвесторы-активисты преследуют как раз краткосрочные цели и больше всех заинтересованы в росте котировок здесь и сейчас.

Подводя итог под оценкой влияния корпоративной культуры на «зомбированность» компаний, можно посетовать на недостаток объективных, количественных показателей, которые позволили бы более надежно связать ухудшившуюся жизнеспособность компаний с эволюцией корпоративных институтов. Слишком трудно понять, как именно проходит эта эволюция, и совпадает ли ее траектория с траекторией «зомбификации». Вклад корпоративных управленческих структур в нынешнюю ситуацию, скорее всего, есть — но об однозначных и окончательных выводах говорить не получается.

Продолжаем исследовать причины "зомбификации" американских компаний. До сих пор идеального объяснения мы не нашли — но на очереди еще ряд гипотез:

5. Глобализация

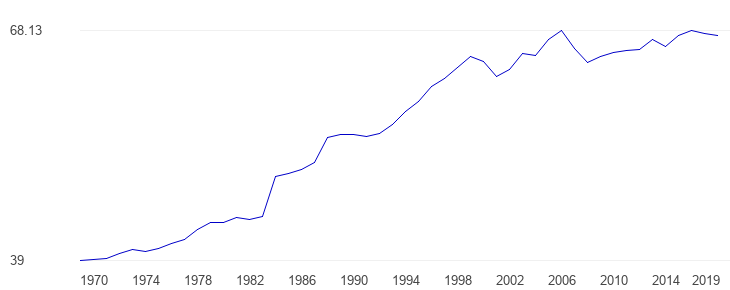

В поисках других, более надежно определяемых факторов мы должны обратить внимание на глобализацию. Этот феномен как раз начал набирать свою силу в 1970-ых и вышел на полную мощность в начале 00-ых, cо вступлением Китая во Всемирную Торговую Организация. Уж здесь траектория эволюции вполне наглядна…

Индекс экономической глобализации, США

...и хорошо совпадает с траекторией «зомбификации» компаний, за исключением более позднего пика (в 2007 вместо 2001).

Каким образом глобализация могла повлиять на долю зомби-фирм? В первую очередь, эффект открытия границ заключается в росте конкуренции на внутреннем рынке. Когда конкуренция растет, растет и число тех, кто этой конкуренции не выдерживает и начинает нести убытки. Для остальных снижается норма прибыли. Так что у нас появляется объяснение как для роста доли убыточных компаний, так и для снижения их медианной рентабельности.

Но тут возникает вопрос: даже если местные компании начали нести убытки, какой смысл держать их в зомбифицированном состоянии, а их собственникам — терять деньги? Хорошо, мы могли бы видеть какой-то среднесрочный подъем, 4-5 лет — и затем возврат к исторической норме. Однако с момента пика глобализации прошло 12 лет — а доля «зомби» штурмует максимумы!

Еще одна нестыковка обнаруживается, когда мы вспомним, что открытие рынков развивающихся стран для иностранного капитала позволило американским компаниям значительно расширить свои продажи и получить выгоду от высоких темпов роста этих экономик.

Другими словами, для неконкурентоспособных компаний глобализация — зло, а для конкурентоспособных — благо, поскольку открывает перед ними новые возможности. И на национальный фондовый рынок, в теории, должны выходить наиболее успешные — а значит, эффективные — компании. Как минимум, их размер достаточно велик. Соответственно, мы вправе предположить, что нетто-эффект глобализации для них смещен в положительную сторону: она позволяет еще шире масштабировать их бизнес.

У глобализации есть и аспект, непосредственно связанный с финансовым рынком: здесь тоже снизились межстрановые барьеры и, соответственно, выросла конкуренция. Выросла конкуренция между инвесторами, желающими вложить свои деньги. Выросла и конкуренция между компаниями, желающими эти деньги получить.

Может ли ухудшившееся качество публичных компаний объясняться тем, что где-то возник дисбаланс, и конкуренция между инвесторами росла быстрее? Да, это вероятно. Особенно если мы учтем, что снижение номинальных ставок и смягчение монетарной политики на рассматриваемом промежутке было глобальным феноменом, затронувшим абсолютное большинство развитых стран и немалое число развивающихся. Мировые центробанки активно стимулировали инвестиционные аппетиты.

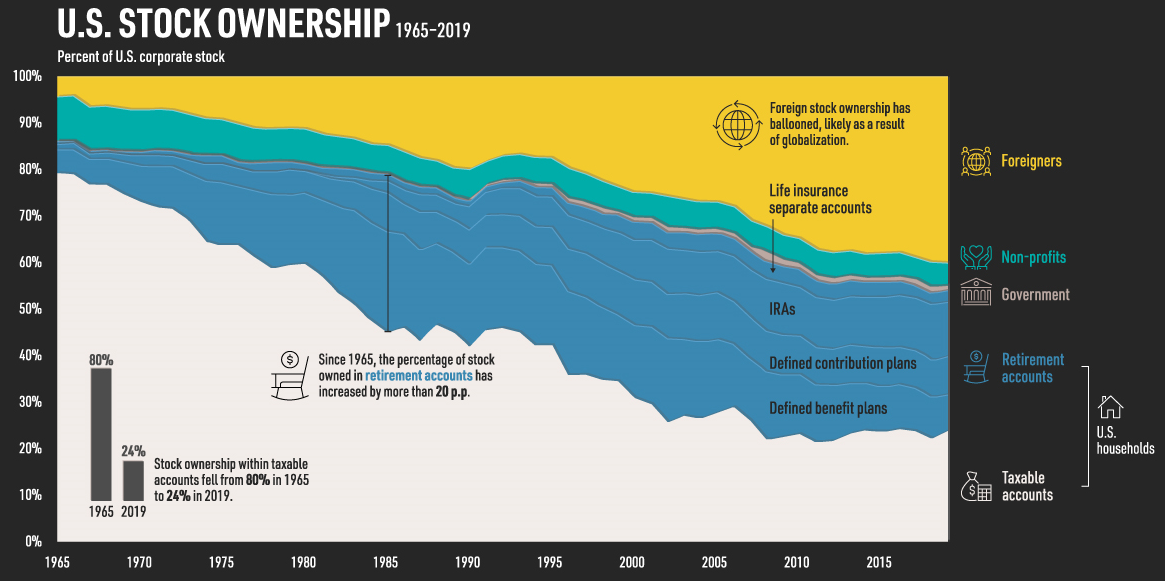

Еще один возможный эффект — усиление позиций американского рынка акций в глобальной конкуренции за инвестиции. Действительно, мы видим масштабный рост участия иностранцев в фондовом рынке США на интересующем нас промежутке. Если в 1965 нерезиденты владели 5% американских акций, то в 2019 — уже 40%:

Однако, как и в случае с другими гипотезами, динамика доли нерезидентов не слишком хорошо совпадает с динамикой доли «зомби». Если пик доли «зомби» пришелся на 2001 год, то нерезиденты продолжали наращивать владение американскими акциями вплоть до недавнего времени.

Еще одно слабое место этой версии повторяет то, что мы говорили в третьем пункте обзора. Как бы центробанки ни стимулировали инвестиции, рациональный капиталист не станет делать вложение, которое принесет большой убыток. И если в третьем пункте мы приходили к парадоксальному выводу, что американские инвесторы «сошли с ума», то сейчас потребуется постулировать, что «с ума сошел» весь мир. А это еще менее реалистичное условие.

6. Подрывные технологии

В нашем списке потенциальных объяснений осталось совсем немного позиций. Что насчет подрывных инноваций? Связь между инновационным «созидательным разрушением» и зомбификацией, на первый взгляд, не так очевидна. Но тема слишком модная и громко пропагандируемая техно-евангелистами, чтобы обходить ее стороной.

Если у нас растет, как выражаются евангелисты, «стремительность изменений», если новые технологии переформатируют рынки, то стабильность и жизненный цикл корпораций в среднем укорачиваются. В том числе мы могли бы видеть, как прежде успешные, здоровые компании начинают терять выручку и обрастать убытками без шансов на восстановление положения. Причем процесс этот будет относительно независимым от фазы экономического цикла. Чем не зомбификация? И главное, тезис о независимости от экономического цикла (в отличие от гипотез, связанных со ставками) согласуется с динамикой доли зомби-компаний.

Дело за малым: измерить ту самую «стремительность изменений» и масштаб подрыва рынков. Сделать это в теории просто: надо сравнить размах колебаний выручки отдельных компаний. Если выручка 50 лет назад была стабильнее, чем сейчас — значит, наш мир действительно стал меняться стремительнее.

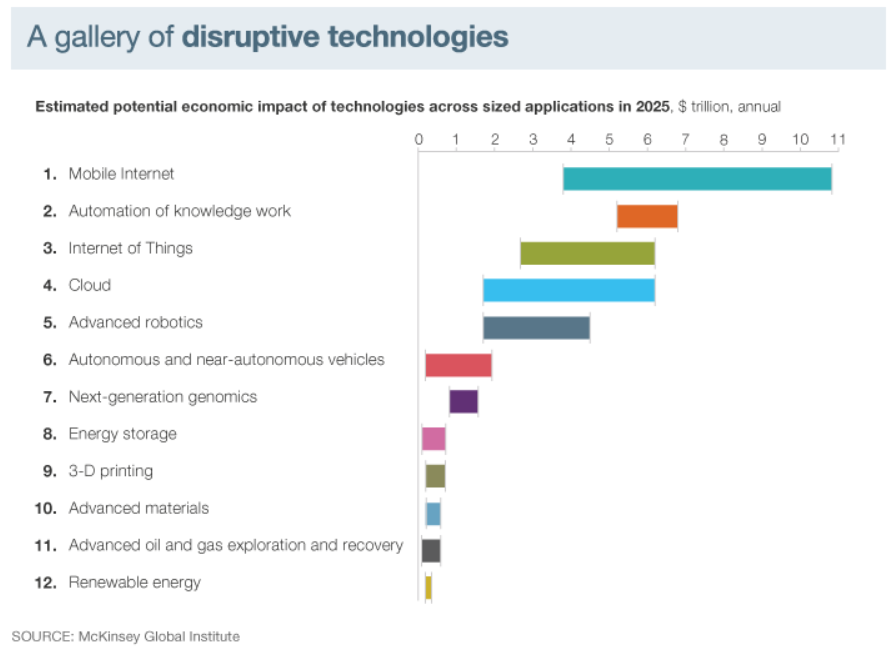

"McKinsey" обещает подрывной эффект на триллионы

К сожалению, мне не удалось найти научных работ, в которых анализируется именно выручка американских компаний на этом промежутке. Однако в 2006 вышла обстоятельная публикация С. Дэвиса и др. ”Volatility and dispersion in business growth rates: publicly traded versus privately held firms”, в которой авторы исследуют такую же тему, но опираются на занятость в компании, а не на выручку. Если выручка прямо отражает изменение рыночной ситуации, то занятость — лишь косвенно, опосредованно. Несмотря на эту оговорку, взгляд со стороны занятости тоже должен обнаружить «подрывные» изменения — если они имели место.

И на первый взгляд гипотеза об ускорении изменений подтверждается. Используя данные публичных компаний, Дэвис и др. находят, что в 2001 колебания занятости действительно сильно выросли по сравнению с 1978: в 1,56 раза. Так значит, в зомбификации виновата технологическая революция?

Не будем торопиться с выводами. Дело в том, что, помимо данных по публичным компаниям, Дэвис и др. располагали и данными по частному бизнесу. Это абсолютное большинство предприятий в экономике. Их размер, в среднем, гораздо меньше, чем у публичных фирм. Они действуют абсолютно в тех же условиях — и подрывные инновации на них должны влиять точно так же. При этом в силу своего малого размера частные компании должны намного более остро переживать технологические шоки.

Но вместо «штормовых условий» в данных по частным компаниям авторы нашли… массивное снижение колебаний занятости, примерно на треть. Как так? Экономика одна, технологии тоже одни, а результаты противоположные.

Возможно, дело в изменении отраслевой структуры? Нет, отраслевая структура для частных компаний даёт небольшой вклад, причем в сторону роста интенсивности колебаний. И объясняет половину роста для акционерных компаний. Выходит, техно-евангелистам нечем подкрепить свой тезис о растущем темпе изменений.

И всё-таки, изменение отраслевой структуры даёт нам зацепку. На биржу стало выходить больше компаний из «нестабильных» отраслей. Возможно, растущая нестабильность бизнеса биржевых компаний связана не с общеэкономической ситуацией и не с возникновением проблем у тех, чьи акции уже давно котируются на бирже? А с притоком компаний-новичков, качество бизнеса которых «оставляет желать лучшего»? Эта гипотеза заслуживает отдельного рассмотрения.

7. Понижение планки

И начнем мы исследовать эту гипотезу всё с той же работы С. Дэвиса и др. Авторы рассчитывают нестабильность занятости для компаний, вышедших на биржу в разные годы и — бинго! — получают очень высокие значения для тех, кто стал публичной в 1980-ые и 1990-ые. Более того, математическая модель показывает, что этот эффект объясняет 64%-85% (в зависимости от методики) роста нестабильности на рассматриваемом промежутке.

Дальнейшее ухудшение качества фирм, выходящих на биржу, подтверждает более позднее (2014) исследование А. Шриваставы.

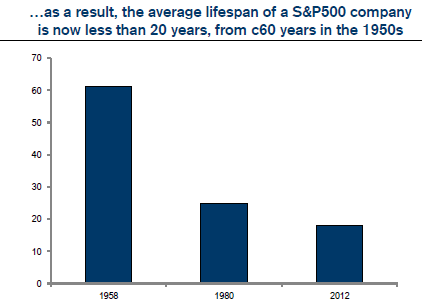

Действительно, характеристики публичных компаний сильно изменились. Один из самых наглядных показателей — возраст компании. По подсчетам аналитиков ”Credit Suisse”, в 1958 средний возраст компании в индексе S&P 500 составлял 60 лет. В 2012 средний возраст был уже ниже 20 лет. Другими словами, «новички» стали доминирующей группой.

Следующий вопрос: а что именно привело к тому, что на биржу стало выходить всякое э-э… недоразумение? Здесь ответ лежит на поверхности: это демократизация финансовой индустрии и снижение барьеров для выхода на финансовые рынки.

Очень большую роль в этих процессах сыграла американская биржа NASDAQ. Она является отличным примером того, что инновации и подрывные изменения в 1970-ых, 80-ых и 90-ых были ничуть не менее крутыми, чем сейчас. А может, даже и более.

NASDAQ вписала себя в историю как первая электронная котировальная (и, позже, первая электронная торговая) площадка. Но про цифровизацию мы поговорим чуть позже. Пока остановимся на другом моменте: NASDAQ с самых ранних лет заявила себя как биржу с очень низкими требованиями для листинга акций. По большому счету, разместиться на ней мог любой желающий — заплатив соответствующий взнос. Но и этот взнос был в несколько раз ниже, чем у респектабельного конкурента NASDAQ — биржи NYSE.

Однако деньги — не главное. Респектабельность решала. И до NASDAQ в чопорном мире американских финансов далеко не каждая компания считалась достойной публичного размещения акций. Наряду с писаными правилами существовал и негласный ценз: дорогу в мир больших финансов получали исключительно сильные компании. Если бы тогда к инвестбанкирам заявился какой-нибудь 24-летний CEO стартапа, находящегося в стадии «еще не начались продажи», его сочли бы сумасшедшим.

NASDAQ сломала этот ценз. И выяснилось, что респектабельность и эксклюзивность оказались абсолютно не нужны компаниям, выходящим на публичный рынок. В итоге NASDAQ попросту подмяла весь рынок IPO под себя. В 1981-82 гг. на этой площадке прошло 97% всех американских листингов.

Чтобы не уйти в историю, NYSE пришлось включаться в конкурентную борьбу. И единственным способом для этого было снижение требований к потенциальным эмитентам — что биржа и осуществила в 1983. Дальнейшая история рынка IPO – это «гонка ко дну» между NYSE и NASDAQ. Кульминацией которой стал пузырь доткомов, когда были отброшены последние остатки негласного контроля за тем, что можно допускать на биржу.

Публика страстно хотела компаний «новой экономики». Экономики, настолько новой, что она даже мечтать не могла о зарабатывании денег на жизнь. Ну, раз публика хочет — пускай получает. Уолл-Стрит окончательно перестал интересовать долгосрочный результат выходящих на биржу компаний — интерес остался исключительно к комиссиям за организацию размещения.

Очень похожие результаты мы могли видеть совсем недавно для другой «финансовой инновации» — initial coin offerings, привлечению денег на криптовалютные проекты. Здесь тоже публика страстно желала, индустрия на жизнь зарабатывать не умела, а финансовых профессионалов не было с самого начала. Всё это закончилось очень печально.

Раз уж мы подняли тему страстной публики, самое время вернуться к цифровизации. В своё время NASDAQ создала инновационную альтернативу классическому процессу торгов — процессу, который практически не менялся в течение нескольких тысячелетий. Классический процесс — это собрать в одном месте кучку людей, предпочтительно с лужеными глотками. Электронная торговля на NASDAQ дала то, на что старый способ было принципиально неспособен: масштабируемость, скорость, прозрачность, дешевизна и доступность для неограниченно большого числа участников.

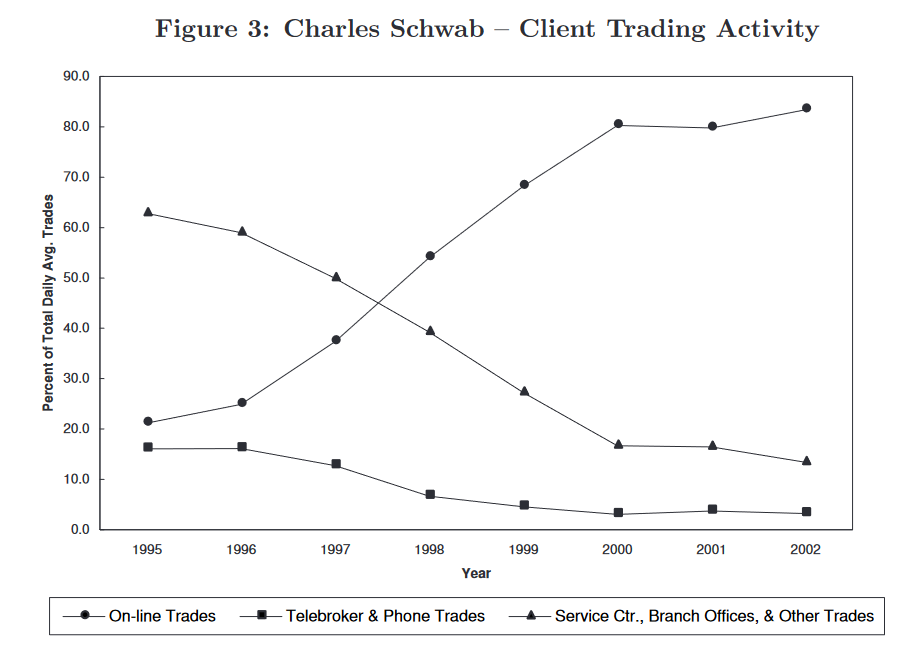

1987-ый ознаменовался появлением первого онлайн-брокера, DLJdirect. Идея была сверхудачной, и с рапространением персональных компьютеров интернет-трейдинг за считанные годы вытеснил традиционную торговлю по телефону. Вот, к примеру, данные по одному из крупнейших на тот момент брокеров, «Чарльз Шваб»:

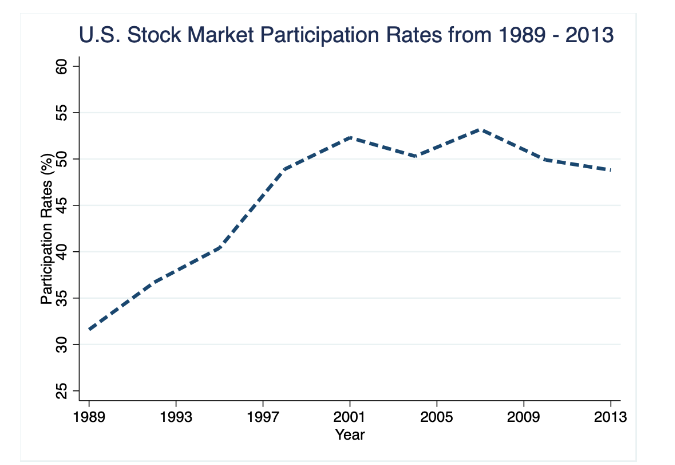

Удобство и снижение стоимости доступа привели к существенному расширению участия простой публики в фондовом рынке. Пик которого пришелся как раз на 2001 год — год максимальной «зомбификации»:

При этом расширении участия в рынке акций было наиболее выраженным среди верхнего квинтиля домохозяйств по доходам. Проще говоря, свежеиспеченными инвесторами становились те, чьи финансы могли это позволить.

А что насчет уровня финансовой грамотности? Довольно сложно представить, что рост числа инвесторов в 1,6 раза за 10 лет происходил исключительно за счет людей, так же хорошо разбирающихся в микроэкономике. К сожалению, систематической статистики по этому вопросу в Соединенных Штатах нет. Но мы можем опираться на слушания в Сенате, прошедшие в 2002 и констатировавшие отсутствие прогресса в уровне грамотности инвесторов в 1990-ых.

Два красноречивых факта, озвученных на тех слушаниях, указывают на масштаб проблемы. Первый: около половины американцев не знали, что фондовый рынок служит для купли-продажи акций. Второй: две трети инвесторов были уверены, что какоё-то федеральное агентство страхует их от любых потерь при торговле на бирже. При таких вводных фантастическая, совершенно иррациональная мания, приведшая к пузырю доткомов в 1990-ых, уже не выглядит чем-то необычным.

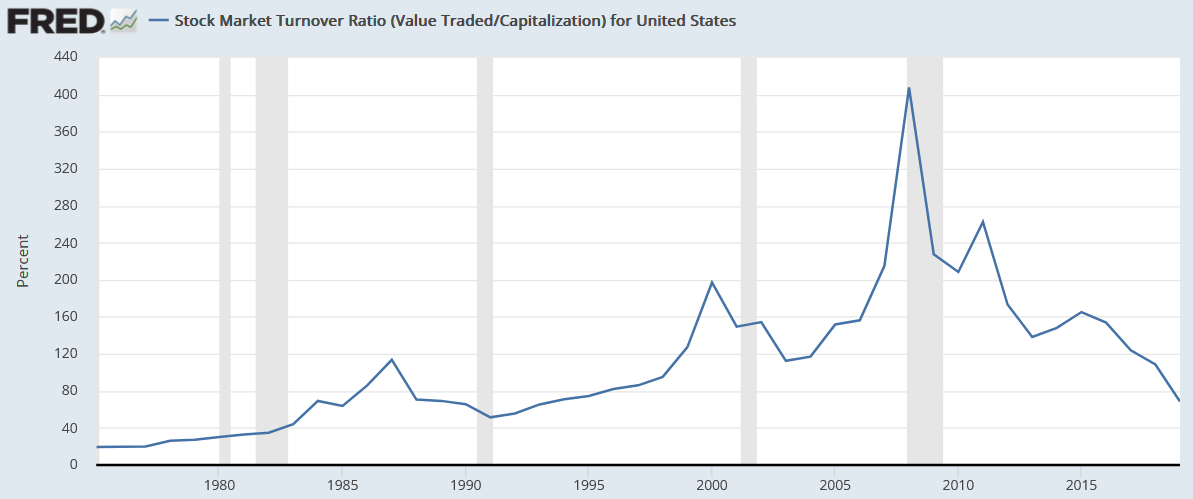

Менялись компании, менялись инвесторы — менялся и рынок. В конце 1970-ых оборачиваемость акций в США составляла примерно 20%. Другими словами, акция переходила из рук в руки в среднем один раз в 5 лет. Вполне соответствует определению долгосрочных инвестиций, «длинных денег».

Снижение стоимости торговли на бирже приводит к интересному эффекту: оборачиваемость быстро растёт, а деньги из «длинных» превращаются в очень короткие. В 2000 оборачиваемость составила почти 200% — десятикратный рост. А на пике, в 2008, превысила 400%. Это означало, что средняя акция переходила из рук в руки раз в 3 месяца.

Оставим за скобками техническую сторону вопроса (высокочастотная торговля и т. п.). И сфокусируемся на инвестиционном горизонте: очевидно, для средней акции он кардинально упал. А если инвестиционный горизонт меняется настолько сильно, если инвестора больше волнует, что случится с акцией через 6 месяцев, чем через 5 лет — разумеется, он будет предъявлять к компании другой набор требований.

И долгосрочная устойчивость в этом списке требований уходит куда-то на третьи роли. Ну и что, что зомби? Зато он встал и пошел! Зомби тоже могут играть в баскетбол пиар-игры, смену корпоративных стратегий и топ-менеджеров, реструктуризации и прочие перестановки кроватей в публичном доме, которые вряд ли вернут «зомби» к жизни — но зато в состоянии ненадолго задернуть котировки акций повыше. А большего инвестору и не надо.

Такой разворот к короткому горизонту вполне сочетается с аналогичным разворотом менеджмента компаний, который мы обсуждали в 4-ом пункте обзора. Он же прекрасно объясняет, почему акционеры не сопротивлялись такой политике менеджмента: потому что их более чем устраивала размена долгосрочных выгод на краткосрочные.

Получается довольно красивое объяснение. Но если мы принимаем оборачиваемость рынка акций за показатель долгосрочности целей инвесторов и их толерантности к зомбификации компаний — у нас опять не получается удовлетворительного совпадения с долей зомби. Пики не совпадают, и сильное падение оборачиваемости после 2008 не находит никакого отражения в динамике зомбификации.

Поэтому превращение капиталиста в спекулянта способно объяснить только часть феномена зомбификации. Против гипотезы об ухудшении уровня финансовой грамотности инвесторов строгих возражений нет — но для нее нет и строгих подтверждений.

8. Так жив или мертв?

Чтобы лучше определиться с гипотезой о «неквалифицированном» инвесторе, нам стоит выяснить, является ли зомбификация феноменом, характерным для всей корпоративной Америки, или же «зомби» сконцентрированы исключительно на фондовом рынке. Потому что во втором случае версии, которые мы обсуждали в пунктах с 1-го по 6-ой, теряют убедительность: все они касаются общеэкономических процессов и обязаны влиять на все фирмы вне зависимости от их обращения на бирже.

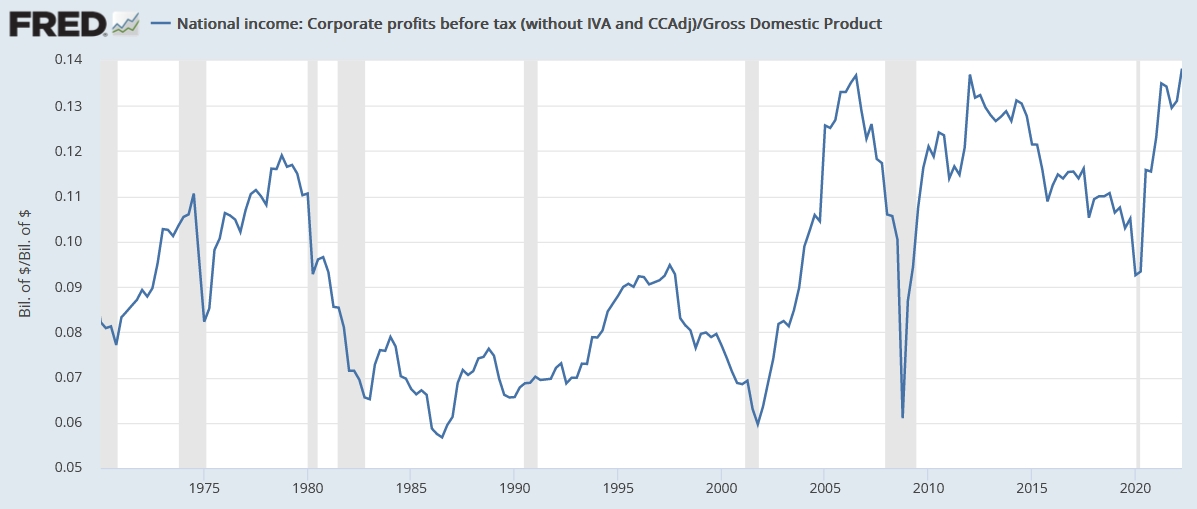

Во-первых, посмотрим на агрегированную прибыль предприятий по отношению к ВВП:

Мы увидим смешанную динамику, совсем не согласующуюся с трендом на зомбификацию в данных Агвилы и Граньи. Да, в 2001 был спад прибыли — но не глубже, чем в 1986. И в конце 2010-ых прибыльность корпораций была выше, чем в 1970.

Тут может возникнуть возражение: агрегированный показатель необязательно исключает рост доли зомби-компаний. Возможна ситуация, когда рост показателей компаний-«чемпионов» с лихвой компенсирует ухудшающееся положение в нижней части популяции фирм. Поэтому желательно подтвердить эти результаты на микро-данных.

И здесь возникает проблема: доступных данных по рентабельности частных американских компаний попросту нет. А они составляют абсолютное большинство фирм: 6 миллионов против не более 10 тыс. публичных.

Одно из немногих исследований по этому направлению, на которое мы можем опереться — ”The rise of market power and the macroeconomic implications” за авторством Й. де Лекера и др., вышедшее в 2020.

В нем авторы пытаются зайти со стороны величины наценки, которую фирма устанавливает на свой продукт. Исследователи берут микро-данные переписей фирм по трем секторам: обрабатывающая промышленность, оптовая и розничная торговля. И пытаются состыковать эти микро-данные с данными по публичным фирмам в этих же секторах. Получается хорошо: для всех трёх секторов динамика наценки для публичных и непубличных фирм совпадает.

Для обрабатывающей промышленности и ритейла медианная величина наценки (Mw50 и Rw50 на графиках ниже) ощутимо растет. Для оптовой торговли — падает. Но даже в этом случае медиана не уходит к каким-то проблемным значениям.

Далее, исследователи устанавливают находят связь: чем бОльшую наценку устанавливает фирма, тем больше ее рентабельность. Поскольку в целом по экономике с 1980 по 2016 величина наценки сильно растёт, аналогичный эффект наблюдается и по рентабельности. Таким образом, капитализм не только жив — но еще и нарастил свои аппетиты на наблюдаемом промежутке.

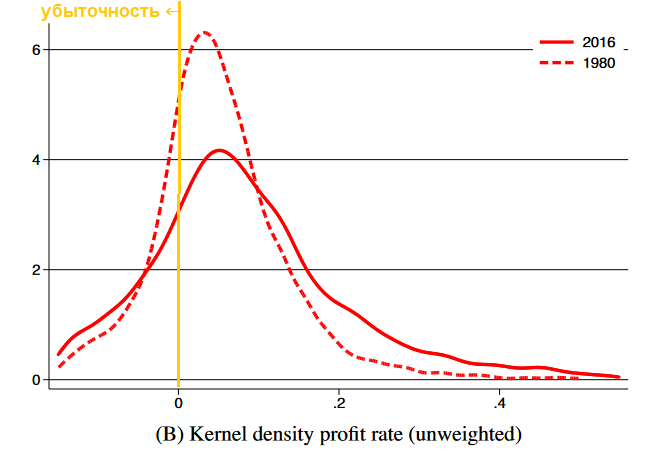

Распределение фирм по рентабельности даёт весьма интересную картину:

На этом графике горизонтальная ось — рентабельность продаж, вертикальная — относительная численность фирм. Левее оранжевой линии расположились убыточные фирмы.

Мы видим, что доля сильно убыточных фирм — самая левая часть графика — действительно выросла по сравнению с 1980. Но здесь нужно сделать оговорку: график построен на основании перевзвешенных данных по публичным компаниям и — если гипотеза о некомпетентных инвесторах верна — может сильно завышать число «зомби» среди непубличного сектора. И вторая оговорка: в 2016 сильные убытки несли нефте- и газодобытчики. Они непропорционально сильно представлены на фондовом рынке: если в нефтегазе соотношение непубличных компаний к публичным составляет менее 90:1, то в целом по экономике — 600:1.

По мере того, как мы приближаемся к нулевой рентабельности, 2016 начинает выглядеть всё лучше и лучше, чем 1980. Доля компаний с небольшой, <5%, убыточностью стала намного меньше. Как меньше стала и доля всех компаний с отрицательной рентабельностью.

Что касается прибыльного бизнеса, здесь мы видим мощное смещение рентабельности вверх. Особенно это касается компаний с рентабельностью >20%: сейчас их доля кратно выше, чем в 1980. В итоге медианная рентабельность тоже прилично подросла.

Этот анализ ставит точку в вопросе о том, что же случилось с американским капитализмом. По большому счету, не случилось ничего: он по-прежнему жив и здравствует. Более того, авторы обсуждаемой работы приходят к выводу, что налицо тенденция к укрупнению и росту рыночной силы корпораций — что прекрасно вписывается в марксистко-ленинскую теорию.

Увы, добиться такой же однозначности в вопросе о том, что же случилось с инвесторами, финансовой индустрией, корпоративным менеджментом и, в целом, широкой американской публикой, у нас не получится.

Да, мы видим, как краткосрочный горизонт планирования всё сильнее замещает долгосрочные цели. Да, мы видим, что демократизация доступа к фондовому рынку не добавляет качества инвестиционным решениям. Давным-давно Аристотель предупреждал об опасностях охлократии — власти необразованной толпы, руководствующейся сиюминутными интересами, у которой чувства преобладают на разумом. Мы можем провести определенные параллели между этим политическим явлением и современным состоянием фондового рынка.

Эти параллели будут особенно очевидны, начиная с 2021 года. Когда демократизация доступа к биржевым торгам достигла апогея — благодаря электронному брокеру ”Robinhood” и его усилиям по созданию игровой обертки для фондового рынка. Стихийные, массовые кампании розничных инвесторов по разгону тех или иных «меметичных акций» — почти всегда акций бизнеса, который одной ногой уже стоит в могиле — сопровождаемые горячими, слегка политизированными, иррациональными лозунгами стали одной из главных историй в финансовой сфере. Пожалуй, для целого поколения рядовых инвесторов эта история определила их восприятие фондового рынка.

И это восприятие упрямо не хочет сдавать позиции. Даже сейчас, после резкого разворота монетарной политики и обвала на рынке акций, горячих эмоций хватает, чтобы разгонять капитализацию сомнительных гонконгских фирм до 450 млрд. долларов и устраивать очередные шорт- и гамма-сквизы в нежизнеспособных компаниях.

Никто не будет спорить с тем, что капитализму необходим фондовый рынок. А вот нужно ли капитализму казино? Вероятно, нет. И одним из значимых признаков того, что капитал разворачивается от всё более дисфункционального рынка акций в сторону альтернатив является масштабный рост сектора private equity, по времени совпадающий с высокой долей «зомби» среди публичных компаний.

А вот для толпы, очевидно, казино нужнее, чем рынок. Острые эмоции и чувство общности гораздо ближе какого-то абстрактного «эффективного функционирования экономики». И в этом плане «зомби»-акции работают ничуть не хуже, чем акции нормальных компаний. Но если для капитала нужна низкая волатильность стоимости, то для спекулянтов — высокая. И логичным исходом в такой ситуации будет неформальное разделение рынка на более спекулятивные и более капиталистические части.

Интересным выводом из такой трактовки является то, что фондовый рынок стал меньше отражать состояние экономики по сравнению с началом 1970-ых. Это интуитивно согласуется с пузырем доткомов в 1990-ых — когда доля «зомби» росла сильнее всего.

В свою очередь, долю «зомби» среди публичных компаний можно рассматривать не столько как индикатор макроэкономических проблем, сколько в качестве индикатора спекулятивных настроений широкой публики. И всё указывает на то, что новые, неопытные инвесторы приходят на рынок с оптимистичными иллюзиями, пренебрегая холодным расчетом.

«Зомби» — это продукт иррациональных ожиданий, наивности и жадности. И с этой точки зрения их доля является скорее следствием фазы экономического цикла и состояния «звериных душ», нежели фактором, способным на этот цикл и эти «души» повлиять. Другими словами, в случае США «зомби» относительно безобидны. Максимум, на что они способны — сожрать капитал незадачливых инвесторов, самой наивной и самой жадной их части. Такова судьба большинства спекулятивных вложений.

А если всё-таки хочется бороться с «зомби», лучшим способом для этого будет повышение уровня финансовой грамотности публики. Способ небыстрый и очень непростой. Но вряд ли по-другому удастся донести идею о том, что казино — не самый удачный выбор для инвестиций.

И ровно тогда же, в конце 1960-ых, в США возникает новый, необычный феномен. Число компаний-«зомби» начинает расти в геометрической прогрессии. Словно какой-то коварный вирус распространялся всё шире и превращал прежде процветающие компании в нежизнеспособные «черные дыры».

Сам термин «зомби-компания» появится позднее, в начале 1990-ых, применительно к отягощенным долгами японским корпорациям. И будет позаимствован прямиком из кинематографа. Классический признак зомби-компании состоит в том, что зарабатываемых ей денег не хватает на выплату процентов по взятым кредитам. Другими словами, компания может обслуживать свои обязательства только за счет дальнейшего расширения своих долгов, «долговой пирамиды». По всем характеристикам она — банкрот, «не жилец», но формально процедуры банкротства в ее отношении не начаты.

Разобраться в особенностях зомбификации американского корпоративного сектора нам поможет публикация Николаса Агвилы и Хуана Граньи «Not all zombies are created equal. A Marxist-Minskyan taxonomy of firms: United States, 1950-2019». Экономисты проанализировали характеристики американских публичных корпораций за последние 70 лет и выявили ряд важных деталей.

Во-первых, нам стоит внимательнее отнестись к причинам зомбификации фирм. Почему хорошие компании превращаются в зомби? Господствующая точка зрения делает упор на финансовые механизмы. То есть скатывание фирм в «долговую яму» — это результат их неправильных финансовых решений, недоучета финансовых рисков и негативных монетарных шоков по экономике в целом. Отсюда, к слову, растут корни обоснования роли центробанков в управлении экономикой: принимая решения по процентным ставкам, они, в теории, должны определять, какие фирмы могут удержаться на плаву, а каким следует уйти со сцены.

Агвила и Гранья предлагают альтернативный взгляд на классификацию зомби-компаний. По их мнению, деление фирм на «живых» и «живых мертвецов» слишком примитивно и скрывает важные нюансы их состояния. Они останавливаются на более сложной классификации, включающей в себя семь групп: по критериям рентабельности до и после уплаты процентов и уровню левериджа.

Ключевым с точки зрения проблемы зомби-компаний здесь является разница между рентабельностью до обслуживания долга и после учета этих платежей. Именно те фирмы, которые «в минусах» еще до всяких платежей по долгам, авторы статьи и предлагают считать настоящими зомби. Как видим, в такой трактовке финансовый аспект совершенно выпадает из объяснения феномена зомбификации. Какими бы ни были решения по финансированию, какой бы ни была учетная ставка в экономике — фирма всё равно безнадежно убыточна. И причины зомбификации надо искать в ее операционной деятельности.

Теперь перейдем к динамике зомбификации США. Динамика совершенно безрадостная. Обратимся к графикам:

С 1969 по 2001 доля зомби среди публичных компаний США выросла с 3% до 33%. Крах доткомов несколько поумерил натиск зомби, но к 2019 доля таких компаний вновь вернулась к историческим максимумам.

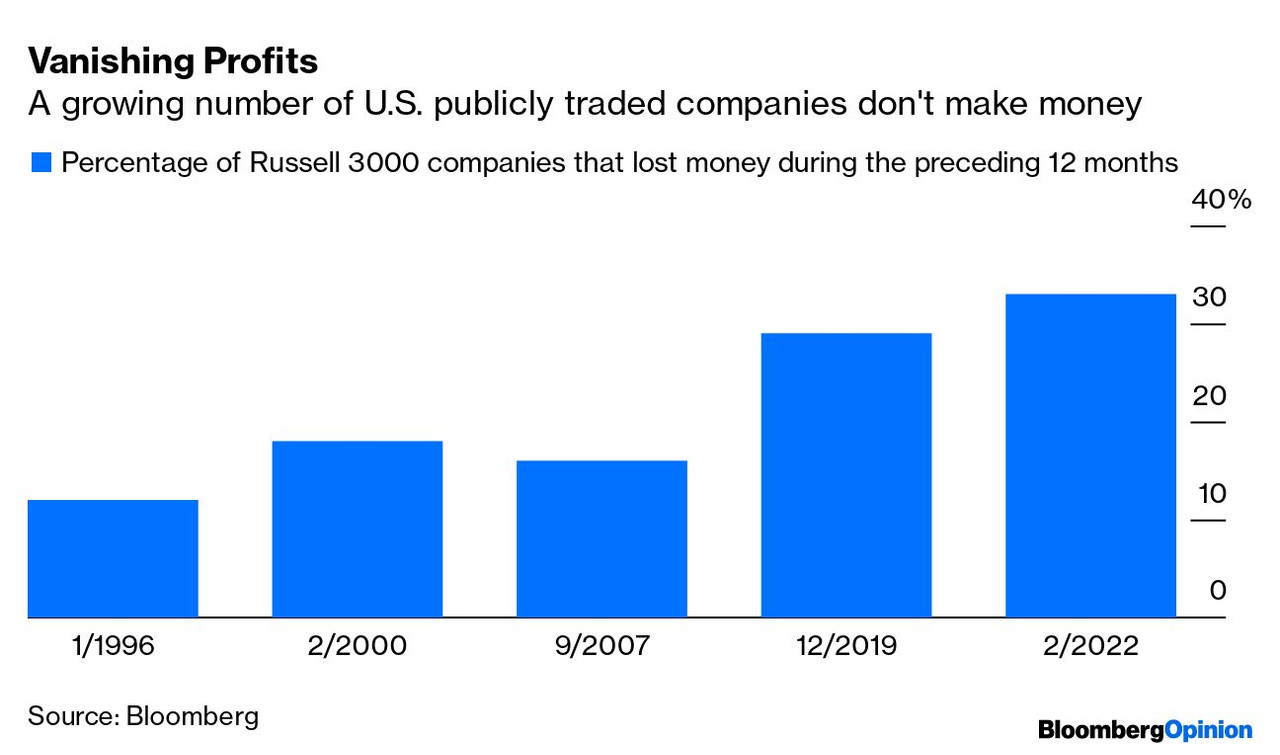

Я был бы очень, очень рад, если бы в исследуемый период были включены данные за 2020 год. Потому что тогда доля зомби наверняка побила исторический рекорд, и побила с большим запасом. Не менее интересна будет динамика и за 2021-2022. Судя по свежим данным, число убыточных компаний ощутимо выросло:

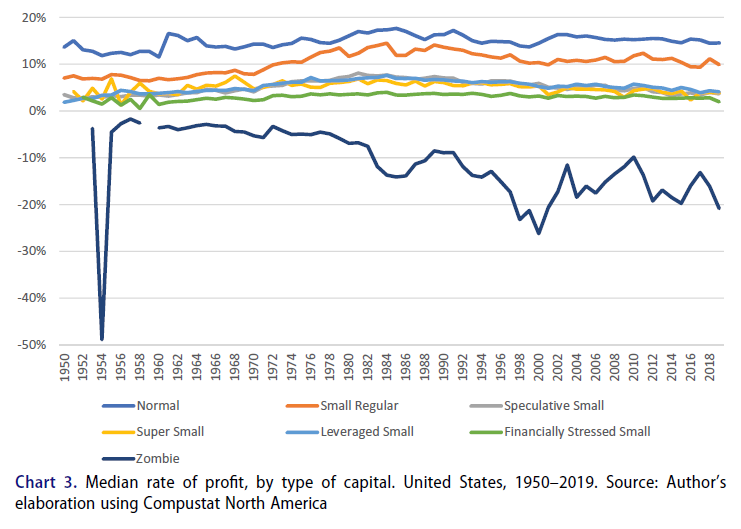

Еще один опасный тренд — «качество» зомби, степень их нежизнеспособности, выражающаяся в уровне рентабельности. Как видно на графике ниже, состояние зомби становилось всё более удручающим, достигнув дна в том же 2001 и мало улучшившимся за два крайние десятилетия:

Табличка ниже иллюстрирует тот же самый тренд. Ее можно интерпретировать так: даже если мы полностью обнулим проценты за кредит, фирмы-зомби всё равно остаются машинами по сжиганию денег в феноменальных объемах.

Авторы работы делают вывод: дело совсем не в кредите. И никакие изменения в денежно-кредитной политике неспособны превратить зомби в нормально функционирующие фирмы.

Я, со своей стороны, зайду в интерпретации несколько дальше, чем могут позволить себе респектабельные академики. Вот уже много веков — начиная с Адама Смита, через Карла Маркса и к Милтону Фридману — прибыль считается ультимативной целью капиталистической экономики, ее движущей силой, «священным граалем» и фундаментальным принципом работы. Как растения не могут существовать без солнца — так и капитализм не может существовать без прибыли.

Но в данных Агвилы и Граньи мы видим совершенно парадоксальную историю. Среди публичных компаний Америки — крупнейших компаний, чьи совокупные продажи превосходят 60% ВВП cтраны, самых грозных и успешных акул капитализма — резко увеличилось число тех, кто не в состоянии заработать ни цента. Тех, кто самим своим существованием перечеркивает капиталистические догмы о роли прибыли и «невидимой руке рынка», работающей на максимальную эффективность экономики.

В нынешнем поколении акул капитализма чересчур много беззубых, неуклюжих особей. Они неспособны прокормить себя сами и перешли на паразитический образ жизни, клянча деньги у других. И, что самое удивительное, это явление процветает: мало того, что «недоакул» становится больше — больше становится и желающих бросать свои деньги в черные дыры зомби-компаний.

Что движет этими инвесторами? Можем ли мы сказать, что это всё еще дух капитализма? Или уже нет? Значит ли это, что капитализм мертв? И если да, то что приходит ему на смену?

Недавно мы обсуждали позицию Яниса Варуфакиса. Который утверждает, что, да, капитализм мертв, и что новая формация — это техно-феодализм. Позиция небезынтересная, но, всё-таки, со своими изъянами и игнорированием очень многих моментов. Стоит посмотреть и на альтернативные объяснения.

Для того, чтобы более точно ответить на вопрос о том, пора ли хоронить капитализм, нам стоит понять, что же именно произошло с корпоративным сектором США. Почему мы видим такое засилье «зомби» — и такой энтузиазм в поддержании их «послежизни»? Сразу скажу, что возможных объяснений немало. Попробуем с ними разобраться.

1. Процентные ставки в экономике

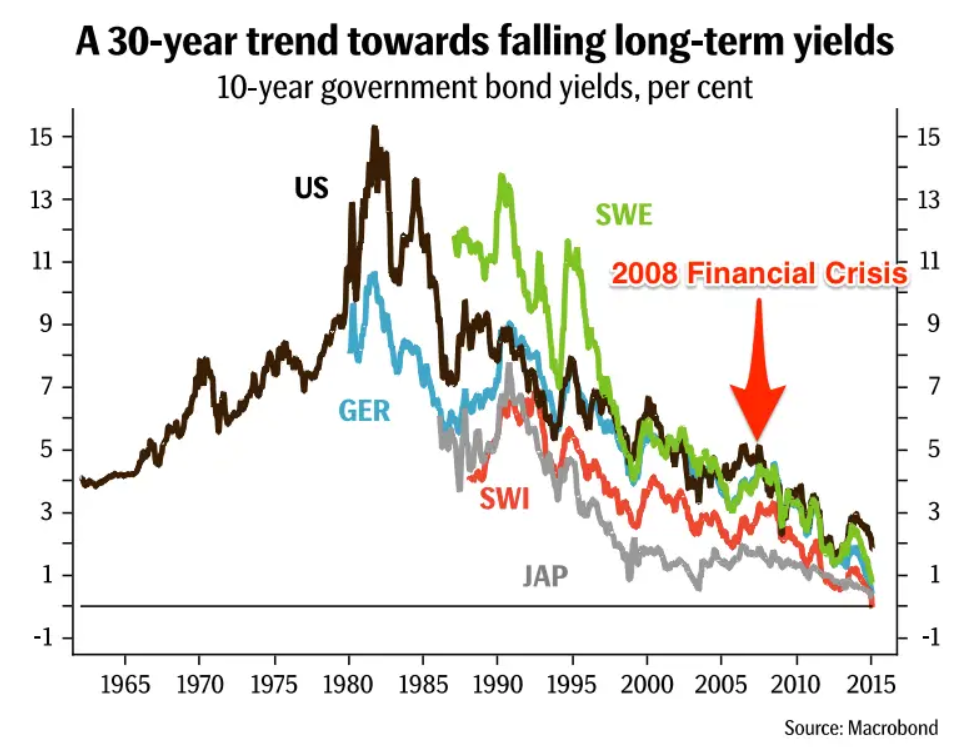

Начнем, пожалуй, с самых популярных трактовок. На первом месте, с большим отрывом, находится гипотеза, связывающая распространение «нежити» с падением процентных ставок. Явление, характерное не только для США, но и для большинства развитых экономик. В долгосрочном масштабе:

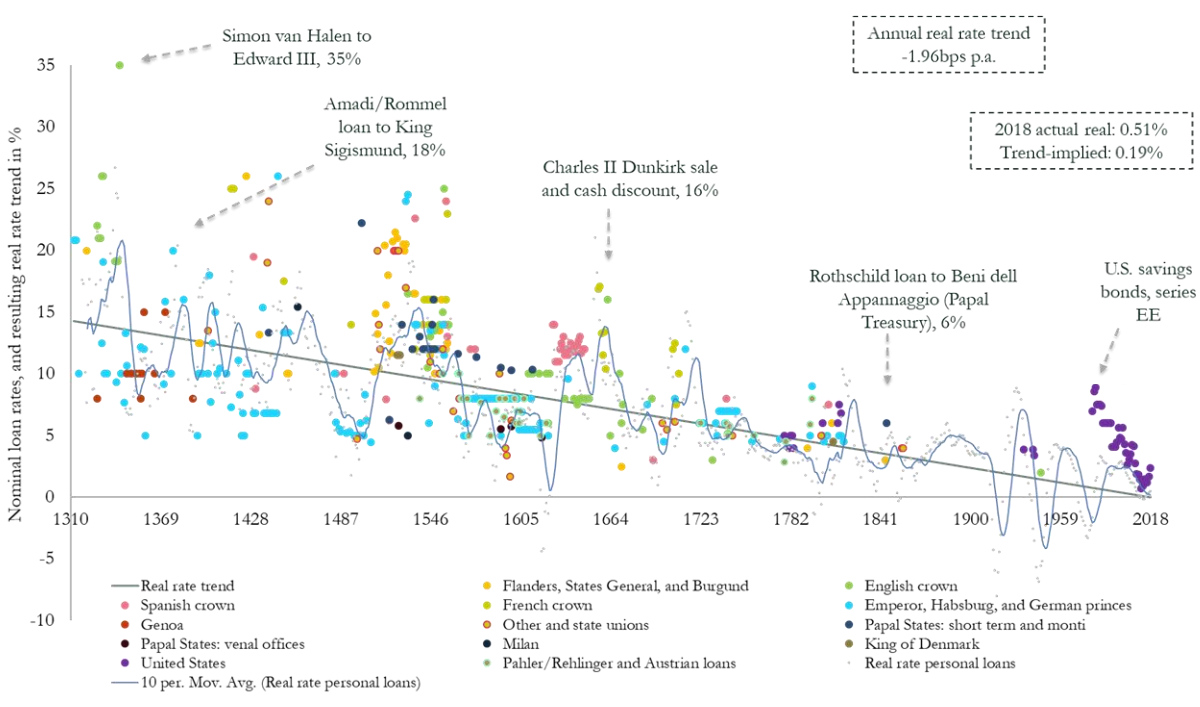

...И в очень долгосрочном:

Макроэкономическое объяснение. Процентные ставки определяют норму прибыли на капитал. Выше процентная ставка — выше доходность капитала. Ниже процентная ставка — доходность ниже. Соответственно, если процентные ставки снижаются, отдача от капитала падает всё ниже. «Норма» становится меньше и меньше.

А если «новая нормальность» означает низкую отдачу на капитал, если пассивная (рентная) доходность падает — значит, равновесная доходность «активных» капиталовложений (т. е. фирм) тоже должна снижаться. Ведь капитал всегда ищет более высокую доходность и перетекает в эту «привлекательную» область — неважно, пассивная она или активная. И так до тех пор, пока от доходности ничего не остаётся.

Хорошо, но почему процентные ставки снижаются? Тут экономическая теория не даёт поводов для оптимизма. Процентные ставки, говорит она, отражают долгосрочные будущие темпы роста экономики. Принцип простой: процентный доход отражает «прибавку» при расширении экономического выпуска в будущем. Поэтому нашествие «зомби» — это лишь отражение довольно мрачных экономических перспектив, ожидаемых рынком. А что до иррационального поведения инвесторов, сжигающих в топке зомби-компаний собственные деньги — так это случайные флуктуации в общем распределении инвестиционных потоков. Не стоит заострять на них внимание.

Хорошее, вполне логичное объяснение. Не зря оно так нравится мейнстриму. Но я вижу в нем одну проблемку: масштаб «зомби»-нашествия намного превосходит то, что можно было ожидать от падения ставок и случайных флуктуаций.

Нелинейный, взрывной рост количества «зомби» по мере приближения ставок к нулю сам по себе не противоречит теории. Но динамика зомбификации не очень стыкуется с динамикой ставок. Доля «зомби» была максимальной на рубеже 20/21 веков. Процентные ставки в этот период были только на 1,7 п.п. ниже, чем в 1969. Напротив, последовавшее с 2003 движение ставок в направлении к нулю слабо повлияло на количество «зомби».

Поэтому продолжаем поиски. А что, если попробовать объяснить снижающуюся доходность капитала другими, более прозаическими причинами? Если предложение доминировало над спросом — возможно, дело в предложении, а не в абстрактных ожиданиях долгосрочного экономического роста? И тогда мы приходим к…

2. Отмена золотого стандарта

Еще одна популярная идея, но популярная уже на противоположном, «альтернативном» крае экономической мысли. По времени события ложатся очень хорошо: как раз в 1971 США официально отказались от золотого обеспечения доллара. И с тех пор, если послушать альтернативщиков, всё только катилось под откос.

Свою позицию альтернативщики подкрепляют следующими аргументами. Раньше, говорят они, во времена золотого стандарта капитал был дорог и труднодоступен. Поэтому капиталисты дорожили своими деньгами, требовали высокой доходности и уж точно не давали их на поддержание безнадежно убыточных компаний.

Но когда деньги окончательно стали фиатными («фиат» у альтернативщиков — самое страшное ругательство), доступностью капитала стали управлять центробанки. Они решили, что нужно сделать капитал как можно более доступным — чтобы дефицит капитала не сдерживал экономический рост. На смену дефициту пришло изобилие капитала. И среди этого изобилия деньги мог получить любой — будь то эффективная фирма или же распоследний «зомби» с чудовищными убытками. Зомби-компании, таким образом, получили возможность гораздо дольше держаться на плаву и стали несколько менее отталкивающими в глазах широкой публики.

Эта трактовка переносит фокус с абстрактных ожиданий долгосрочного экономического роста (колебания которых не очень вяжутся с постулируемой долгосрочностью) на центробанки, политика которых признается если не ошибочной, то как минимум неоптимальной. Альтернативщики справедливо укажут на то, что обещанного ускорения экономического роста не видно — напротив, он ощутимо замедлился по сравнению с периодом до 1970-ых годов. Перенаправление ресурсов в пользу неэффективных «зомби» — одно из правдоподобных объяснений такого замедления.

Если мы признаем, что зомби-кризис имеет рукотворный характер, у нас появляется шанс объяснить расхождение между падением ставок после 2001 и стагнацией доли «зомби». Если предыдущий рост доли «зомби» был вызван «неправильной» (чересчур мягкой) монетарной политикой, то стабилизация ситуации (и даже некоторое улучшение, с поправкой на уровень ставок) могла быть вызвана тем, что в 21 веке ФРС более удачно справлялась со своей регулирующей ролью.

Эта гипотеза подразумевает, что до 2001 для устойчивого, здорового роста экономике США был нужен один, более высокий уровень ставок, а после 2001 — другой, гораздо более низкий. Насколько это правдоподобно? Проблема опять упирается в сформулированный выше постулат: уровень ставок должен определяться долгосрочными темпами экономического роста. Соответственно, перефразируем вопрос так: было ли около 2001 какое-либо радикальное изменение, которое повлекло бы пересмотр долгосрочных темпов роста ВВП?

Несколько разрушенных саудовскими террористами зданий совершенно точно не могли вызвать таких изменений. Последовавшая за этим война «малой кровью, на чужой территории» — тоже. А вот пузырь доткомов…

С одной стороны, массовое распространение персональных компьютеров в бизнес-сфере с конца 1980-ых действительно дало статистически значимую прибавку в темпах роста совокупной факторной производительности. Но эта прибавка была очень невелика: порядка 50-60 б.п. в год. Вдобавок, крах доткомов случился не в результате пересмотра влияния ИТ на экономический рост, а в результате классической динамики иррациональной мании, на которую объективные макро-факторы влияли очень опосредованно. Поэтому, увы, я не могу назвать крах доткомов убедительным обоснованием для потенциального сдвига ожиданий по экономическому росту. Впрочем — забегая вперед — мы еще вернемся к теме пузыря доткомов.

3. Ранний старт

У нас остался еще один канал влияния процентных ставок на зомбификацию, и он тесно связан с понятием ставки дисконтирования. Как известно, деньги сегодня стОят дороже, чем деньги завтра. Ставка дисконтирования как раз и определяет, насколько дороже. Чем выше ставка дисконтирования и чем более далекую в будущем денежную сумму мы оцениваем — тем ниже будет ее приведенная (к сегодняшнему дню, с целью сравнения) стоимость.

Модель дисконтирования денежных потоков повсеместно применяется для принятия инвестиционных решений и оценки стоимости бизнеса. Давайте посмотрим на примере, как эта модель реагирует на снижение ставки, и как это может объяснять нашествие «зомби».

Жизненный цикл фирмы похож на жизненный цикл любого организма. Как правило, в момент появления на свет она невелика и едва может стоять на ногах. Затем следует рост: фирма обрастает клиентами, растут операционные показатели и устойчивость. Затем наступает некоторая стагнация: роста нет, но фирма продолжает приносить деньги.

Будем исходить из инвестиционного горизонта 15 лет. Предположим, что наша фирма в первый год приносит 0 долларов прибыли, во второй - $10, с 3-го по 15-ый - $20. Вот так будут выглядеть ее приведенные денежные потоки при ставке дисконтирования 8%:

А вот так — при ставке дисконтирования 3%:

Как видим, снижение ставки дисконтирования делает расчет более привлекательным. А теперь предположим, что на рост нашей фирмы понадобится больше времени. То ли идея чересчур трудоёмкая, то ли менеджмент "не ловит мышей", то ли еще какие-то неурядицы… Но нулевую прибыль мы ждем уже в течение первых двух лет. 3-й год — $10, начиная с 4-го — по $20:

Как видим, даже такой «трудный» рост оказывается привлекательнее, чем «быстрый» рост со ставкой дисконтирования 8%. На самом деле мы можем растянуть период «безденежья» аж до 4-х лет — и всё равно получить дисконтированный доход, превышающий кейс «быстрого» роста при ставке 8%:

Получается, что инвесторы становятся более толерантными к долгому, затяжному, безденежному начальному периоду работы фирмы. К пресловутой стадии роста. А раз инвесторы не обращают внимания на то, что компания еще «не доросла» до прибыли — значит, число таких компаний на бирже будет расти. Это прекрасно стыкуется с недавним бумом убыточных «единорогов», не менее убыточных SPAC’ов, с историей TSLA и со множеством других свидетельств иррациональной любви капиталистов к корпоративному прожиганию денег. Причем, стоило только ставкам уйти вверх на долю процентов — как бум сменился крахом.

Красивая гипотеза — но и в ней найдутся уязвимости. Например, как раз то самое прожигание денег вместо нулевой прибыли здорово подпортит математику наших расчетов. Ведь дисконтируются не только прибыли, но и убытки. Да, при низкой ставке дисконтирования дальние прибыли будут смотреться несколько лучше на фоне ближних убытков. Но всё опять упрется в запредельно высокий уровень убыточности.

Медианная убыточность «зомби» в 2019 составляла 21% при средней рентабельности S&P 500 +11% (причем использование S&P 500 завышает рентабельность, т. к. для включения в этот индекс компания должна иметь прибыль > 0). Эквивалент для нашего примера — убыток в размере $40 в первый год. И первый же год с таким убытком опускает суммарный дисконтированный финансовый результат почти до базового кейса со ставкой дисконтирования 8%:

Так что толерантность инвесторов имеет свои пределы, и нынешние «зомби» явно эти пределы нарушили.

Более того, фактические характеристики зомби-«единорогов» делают картину еще менее убедительной по сравнению с нашим гипотетическим примером. В частности, тезис о том, что компании выходят на биржу в более раннем возрасте, противоречит реальным данным:

В 1980-84 медианный возраст компании, выходящей на IPO, составлял 5-8 лет. В 2018-21 — уже 9-11 лет. И получается, что проблема убыточности заключается совсем не в том, что компании становятся публичными все в более и более раннем возрасте. Напротив, всё более и более взрослые компании демонстрируют неспособность зарабатывать себе на жизнь.

Исследования связи рентабельности компании в момент IPO с ее дальнейшей судьбой еще больше ставят под сомнение нарратив о чудесном преображении молодой убыточной компании в прибыльного гиганта.

Возьмем работу С. Перистиани и Г. Хонга «Pre-IPO Financial Performance and Aftermarket Survival». Во-первых, авторы указывают на риск краха компании до того, как она «отобьёт» вложения инвесторов. И этот риск у компаний, недавно вышедших на биржу, гораздо выше, чем у «старожилов». Как видно из графика ниже, почти во все годы в делистингах доля компаний, обращающихся на бирже не более 5 лет, составляет 50-70%. Хотя на бирже их меньшинство.

Причем на этом графике мы можем видеть отражение наших изначальных наблюдений о росте доли «зомби»: в 2001 был пик этой доли, и тогда же мы видим максимальное число делистингов. Следующий график объясняет, как шансы на выживание зависят от рентабельности в момент выхода на биржу:

Даже со средней по выборке рентабельностью 10% фирм не доживают до своей 8-ой годовщины IPO. У совсем уж откровенного шлака шансы намного хуже: 23% прекратят свое существование на 7-летнем отрезке.

Работа Пабло Джейкела с характерным названием «Is the Small IPO at Risk? On the Disappearance and Life Cycle of Small IPO Firms» подтверждает эти наблюдения. Выпущенная позднее, она анализирует данные за 1993-2015 гг. (у Перистиани и Хонга 1980-2000). Джейкел приходит к похожим шансам на выживание после IPO: для фирм среднего размера вероятность делистинга на 5-летнем промежутке составляет 10,1% (а для малых фирм — огромные 40,8%). Но для нас самым интересным будет этот график, где показана доля убыточных фирм в зависимости от длительности обращения на бирже:

Итак, через 10 (!) лет после IPO 40% публичных компаний среднего размера (их в выборке большинство) всё еще сидят «в минусах». Как и почти половина небольших компаний. «Крупняк» выглядит лучше, но ненамного. И получается, что нарратив «через тернии — к звездам» касается очень небольшого числа компаний. Случаи излечения от экономического «зомби-вируса» остаются редкими. «Взросление» практически ничего не даёт. Зомби остаются зомби.

И напоследок пройдемся по надеждам на «рост». В достаточно известной, хоть и не новой работе Ю. Фамы и К. Френча «New Lists: Fundamentals and Survival Rates» (2003) приводится красноречивая статистика по показателям компаний, развалившихся в течение 5 лет после выхода на биржу. Все они в первые годы показывали неплохие темпы роста активов — по крайней мере, по сравнению со «старожилами» фондового рынка. И только под самый «занавес» показатели сдают. Увы, рост не гарантирует, что убыточный бизнес превратится в процветающий.

Так что оправдания, ссылающиеся на модель жизненного цикла, совсем не стыкуются с реальностью. И сколько ни понижай процентные ставки, рациональный инвестор не станет выбирать «зомби» вместо нормальной, прибыльной компании.

4. Управленческая номенклатура

Если не процентные ставки, тогда на что нам еще обратить внимание? 1970-ые ознаменовались несколькими значимыми переменами в корпоративном управлении и, шире, в корпоративной культуре. Например, мы можем отметить массивный рост доходов менеджмента относительно зарплат рядовых работников. Вот красноречивый график из работы К. Фридман и Р. Сакс «Historical Trends in Executive Compensation 1936-2003»:

Головокружительный рост доходов менеджмента — наглядный симптом возникновения особенного, привилегированного «сословия» профессиональных управленцев, которым удалось создать институты, работающие на их обогащение и укрепление власти. Именно с 1970-ых мы видим большой перелом в корпоративной власти: акционеры всё больше отходят на задний план и становятся пассивным элементом, в то время как менеджмент подминает под себя все рычаги управления и становится безраздельными хозяевами.

Управленцы на зарплате — это классическое определение бюрократии по Максу Веберу. Трансформация корпоративной культуры подтверждает этот тезис: мы видим усиление классических бюрократических черт (особенно негативных) и постепенный уход от рационального поведения фирмы, описываемого в учебниках экономики. Менеджеры сосредотачивают своё внимание на амбициях, гонке за статусом, сохранении и расширении своей власти, консерватизме и лакировании действительности.

Искаженная корпоративная культура распространилась и туда, где трудно ожидать укоренившейся бюрократии: фаундеры стартапов приобрели чуть ли не культовый статус, практическую «неприкосновенность» и полную свободу в удовлетворении своих тщеславных запросов. Если выбирать зомби-символы нашего времени, самыми характерными представителями будут Адам Нейман (”WeWork”) и Элизабет Холмс (”Theranos”).

Ирония заключается в том, что этот перелом в корпоративной культуре мы можем увязать со статьей Милтона Фридмана «Доктрина Фридмана: Социальная ответственность бизнеса заключается в увеличении его прибылей», вышедшей в 1970 и со временем ставшей манифестом корпоративной Америки. Имидж — ничто, прибыль — всё, заявлял Фридман. Его постулаты стали основой так называемой «революции акционеров», в рамках которой максимизация прибыли и стоимости акционерного капитала объявлялись единственной целью для менеджмента компании.

Эта же теория рассматривала менеджмент в качестве агентов акционеров, и ставила вопрос о совпадении целей агента и его распорядителей. Довольно быстро ответ на этот вопрос был найден: необходимо привязать доход менеджеров к стоимости акций. А для этого надо просто раздать акции менеджменту. Много акций. Именно щедрая раздача акций объясняет львиную долю масштабного роста доходов топ-менеджеров с 1980-ых.

Проблема решена? Не тут-то было! Не надо недооценивать менеджеров. Менеджеры являются не только агентами акционеров, но еще и обыкновенными рациональными экономическими агентами. Как и всем, им свойственно желание заработать максимум денег с минимальными усилиями. И самый лучший способ этого достичь — эксплуатировать систему.

Практика быстро показала, что стоимость акций компании может совершенно не отражать ее финансовые результаты. Вопреки красивой теории об эффективных рынках, определяющих справедливую цену актива на основании дисконтированных денежных потоков, реальная цена акций определяется как сумма интересов очень разных игроков с очень разной длиной инвестиционного горизонта. И, к сожалению для доктрины Фридмана, группы с не очень далекими горизонтами играют решающую роль на кратко- и среднесрочном промежутке. Что легко подтверждается большой волатильностью стоимости акций на этих отрезках. Опираясь на эти закономерности, менеджмент нашел массу креативных способов надувания стоимости акций.

Как правило, все эти способы заключались в максимизации краткосрочного эффекта в ущерб долгосрочным результатам. Классическим — и очень распространенным — примером являются обратный выкуп акций и дивиденды. Ресурсы, которые могли бы пойти на инвестиции в основной капитал или повышение квалификации сотрудников, вместо этого подогревают котировки. Ситуация дошла практически до абсурда: компании S&P 500 с 2016 тратят на байбэки больше, чем на капитальные инвестиции. И эта диспропорция только растет: в 2022 объем байбэков собирался ставить новый рекорд.

Сравнение байбэков с капитальными расходами контрастно показывает различие между экстрактивным практиками перераспределения ценности, взятыми на вооружение топ-менеджментом, и созданием ценности в рамках обычной экономической деятельности предприятия. Сколько ни покупай акции у держателей — экономической ценности это не создаст. Равно как затруднительно создать ценность, не вкладывая деньги в основной капитал. Тем не менее, мы видим игнорирование этих простых законов экономики.

Спекулятивное поведение и ориентация на краткосрочные результаты распространились не только среди высшего руководства. У низлежащей бюрократии, конечно, нет таких мощных экстрактивных инструментов, как байбэки — но она тоже с огромным удовольствием (и минимальными последствиями) принялась за эксплуатацию системы. Благо краткосрочность горизонта здесь была еще ниже. Зачастую речь шла об итогах за год, иногда — об очередном этапе проекта.

Кульминацией этой неустойчивой модели, этого принципа «после нас — хоть потоп», этого распространения жадности, лжи и лицемерия на все уровни бюрократической пирамиды стал кризис на американском рынке жилья. Обрушение которого очень неслабо потрепало всю остальную экономику (причем цунами разошлось по всему миру) и потребовало долгого и болезненного восстановления.