В текущей слегка депрессивной ситуации решил сделать разбор потребления алкоголя в РФ. Из статьи вы узнаете основные тенденции на рынке, как сокращение импорта повлияло на цены, и кто перспективнее «Белуга» или «Абрау-Дюрсо».

История потребления алкоголя в СССР и РФ

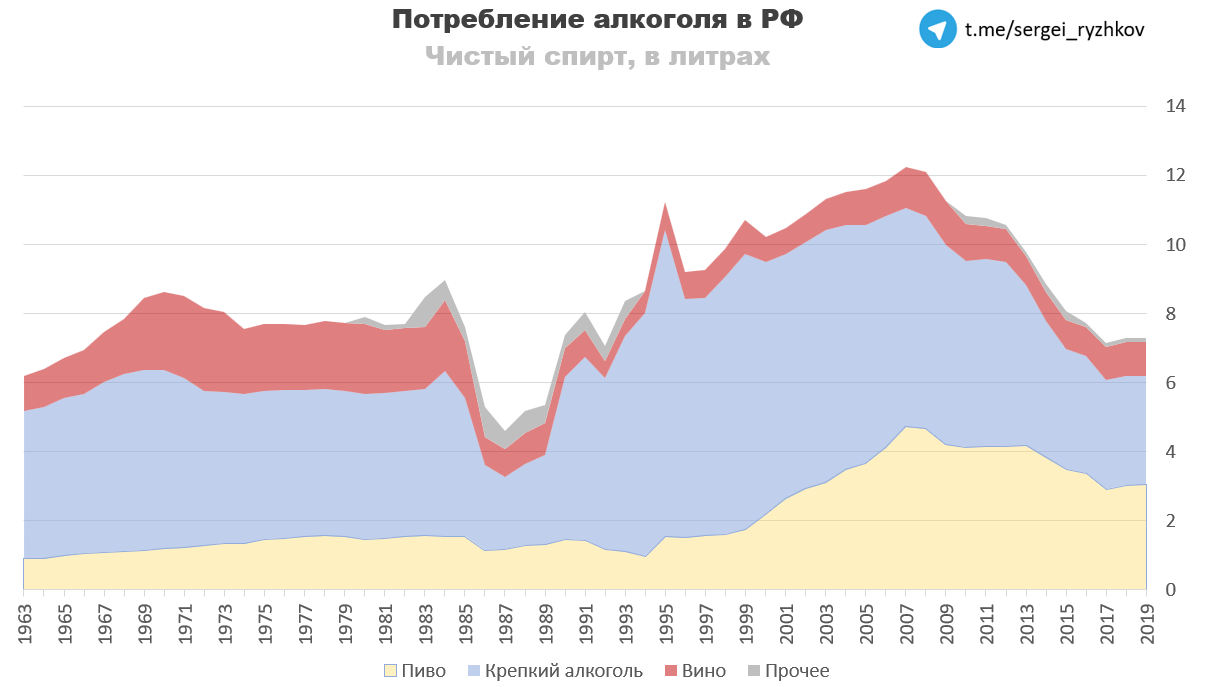

С 1963 года потребление алкоголя постепенно росло, но начиная с 70-х годов правительство периодически проводило антиалкогольные кампании для борьбы с пьянством. Так, в 1970 году на весь алкоголь подняли цены и сократили производство крепких напитков, из-за чего доля вина и пива в потреблении увеличилась. Потом в 1985 году Горбачев начал свою антиалкогольную кампанию: еще больше сократил производство крепких напитков, ограничил время покупки алкоголя и ввел административные и уголовные наказания за пьянство. Все это привело к падению потребления алкоголя с 9 до 5 литров чистого спирта на человека, или по крайней мере так говорит официальная статистика.

После распада СССР ситуация в корне изменилась. Потребление алкоголя начало расти из года в год и достигло пика в 2007 году в размере 12,24 литра чистого спирта на человека. Если переводить в эквивалент знакомых нам напитков, то это 59 литров водки, 176 литров вина или 293 литра 5% пива на человека в год. Цифры, которые сегодня кажутся пугающими, не так давно были нормой.

В 2008 году к власти пришел Медведев и начал свою менее жесткую, но более эффективную по сравнению с Горбачевым антиалкогольную кампанию. Из наиболее значимого было запрещено следующее:

вождение в пьяном виде (0 промилле в крови с августа 2012 года);

распитие алкоголя в общественных местах;

продажа алкоголя в ларьках и на вокзалах;

реклама алкоголя по телевидению (можно только ночью);

ограничение времени продажи алкоголя (конкретные ограничения отличаются от региона к региону).

В результате этой кампании потребление алкоголя упало на 40%, с 12,24 литра чистого спирта в 2007 году, до 7,29 литра в 2019 году. Однако, в последнее время тренд находится в боковике. Видимо диапазон в 6-8 литров чистого спирта на человека в год правительство считает оптимальным и ниже опускать не хочет, отсюда и различного рода послабления: сокращение комендантского часа на покупку спиртного, разрешение рекламы алкоголя во время спортивных матчей и тому подобное.

Из графика выше можно заметить тенденцию на сокращение потребления крепких напитков в сторону менее алкогольных аналогов: пива, пивных напитков вина и тому подобного. Этот тренд не российский, а общемировой. В той же Франции, которая у всех ассоциируется с вином, в 2021 году пиво стало самым популярным напитком. В связи с этим производители слабого алкоголя сейчас кажутся наиболее актуальными для инвестиций.

Ситуация на рынке

Если рассматривать потребление алкоголя просто в литрах, а не в чистом спирте, то пиво в РФ уже давно популярнее вина и крепких напитков вместе взятых, причем с большим отрывом. В 2021 году было продано 762 млн декалитров пива (декалитр = 10 литров), что в 3,6 раза больше объема продаж всего остального алкоголя.

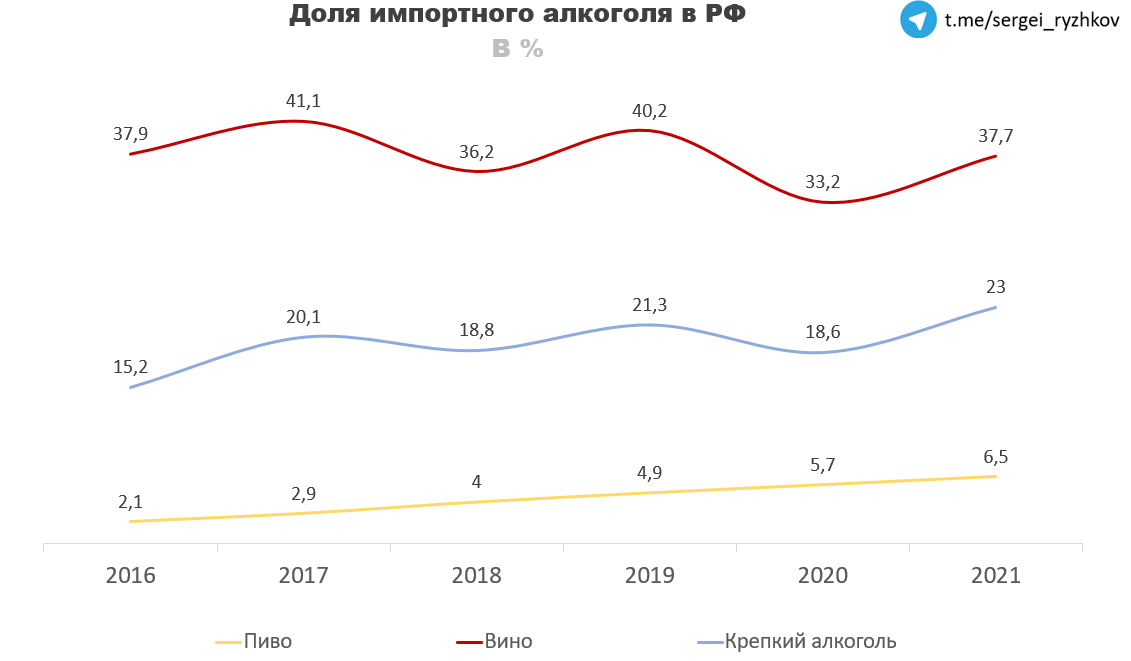

Доля импорта на 2021 год следующая:

Пиво - 6,5%;

Крепкий алкоголь - 23%;

Вино - 37,7%.

В 2022 году многие иностранные компании перестали поставлять свою продукцию на российский рынок, в связи с чем освободились приличные объемы рынка. По данным АКОРТ сильнее всего сократились поставки вина, они упали на 60-100%. Поставки крепкого алкоголя упали меньше, но все равно существенно, на 60-70%. Импортного пива стали ввозить на 50% меньше. Из этих данных можем сделать вывод, что наибольший потенциал для роста в ближайшие годы у производителей вина, потом идут производители крепкого алкоголя и замыкают список пивовары. Разумеется, если правительству удастся наладить параллельный импорт, то для отечественных производителей все будет не так сладко, но, по словам представителей индустрии, вернуть поставки на прежний уровень без желания зарубежных компаний навряд ли удастся.

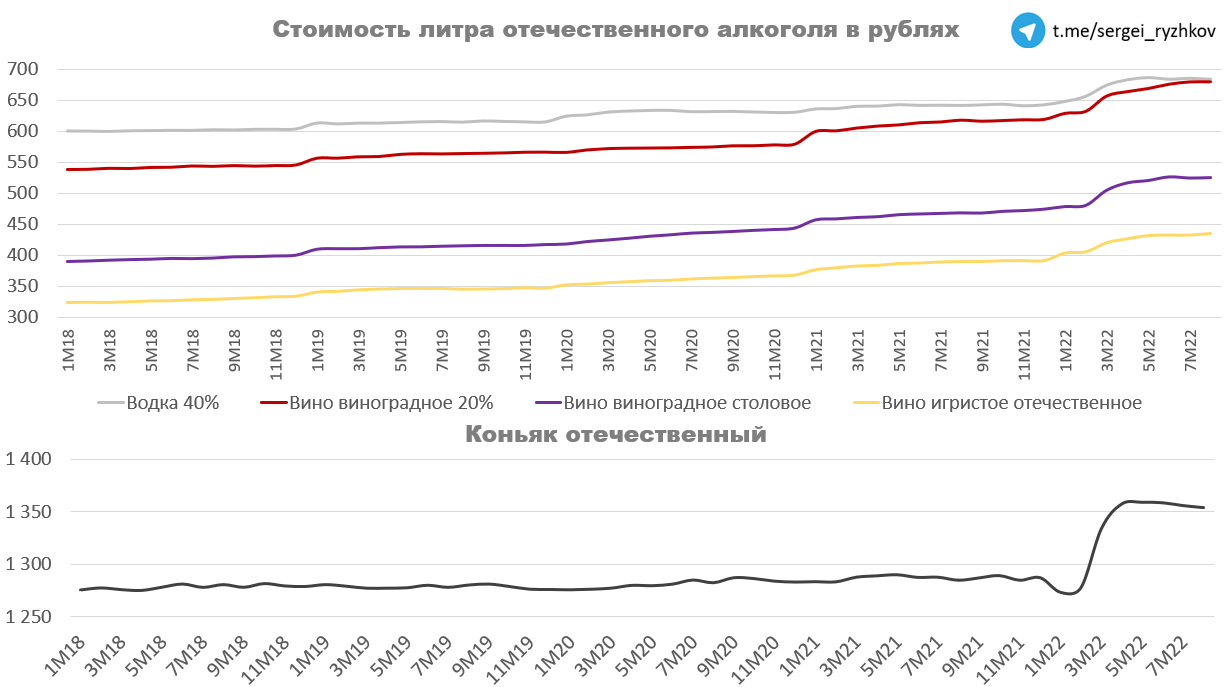

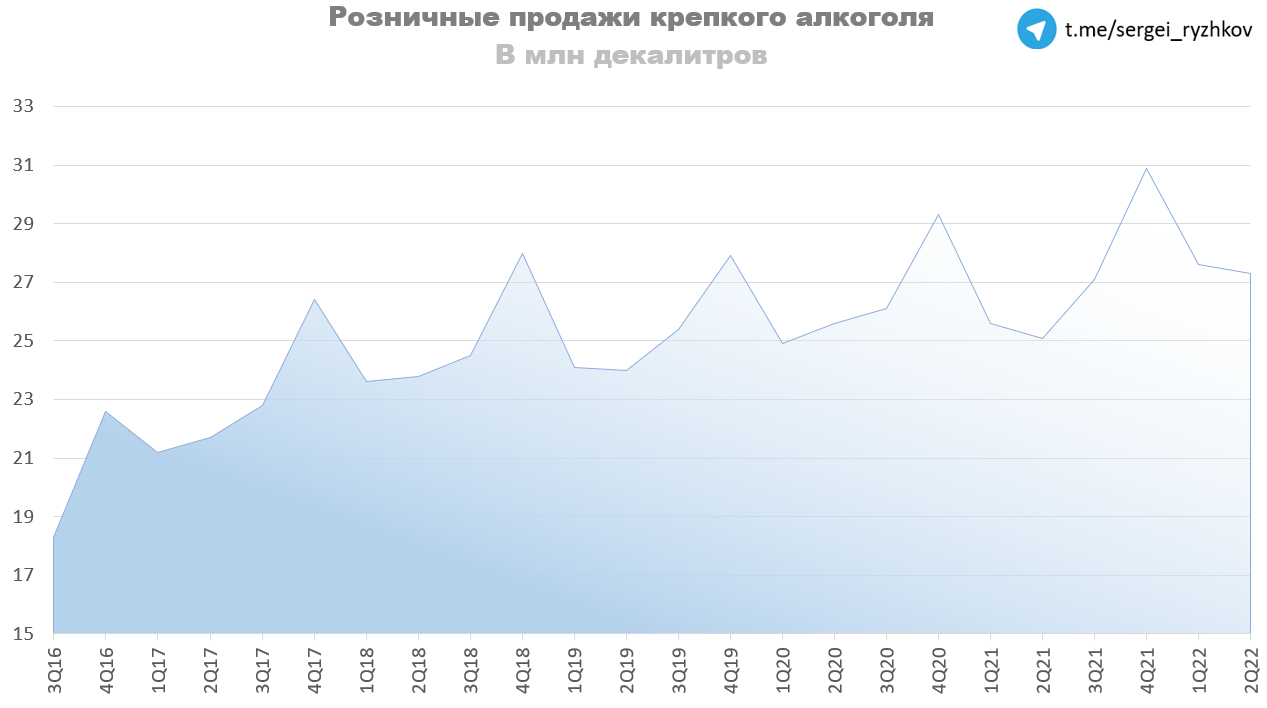

Сокращение поставок импортной продукции привело к росту цен на отечественные аналоги. Вино в среднем с начала года подорожало на 11%, коньяк на 5%, а водка на 6%. Цифры не выглядят внушительными на фоне текущей инфляции, но если сравнивать с прошлыми периодами, то скорость роста цен в два раза выше среднего. Более того, такое удорожание мы наблюдали в условиях, когда у магазинов еще имелись кое-какие запасы импортной продукции. К Новому году, на фоне ее дефицита, можем увидеть еще один скачок цен, поэтому есть смысл ожидать рекордной прибыли у отечественных производителей.

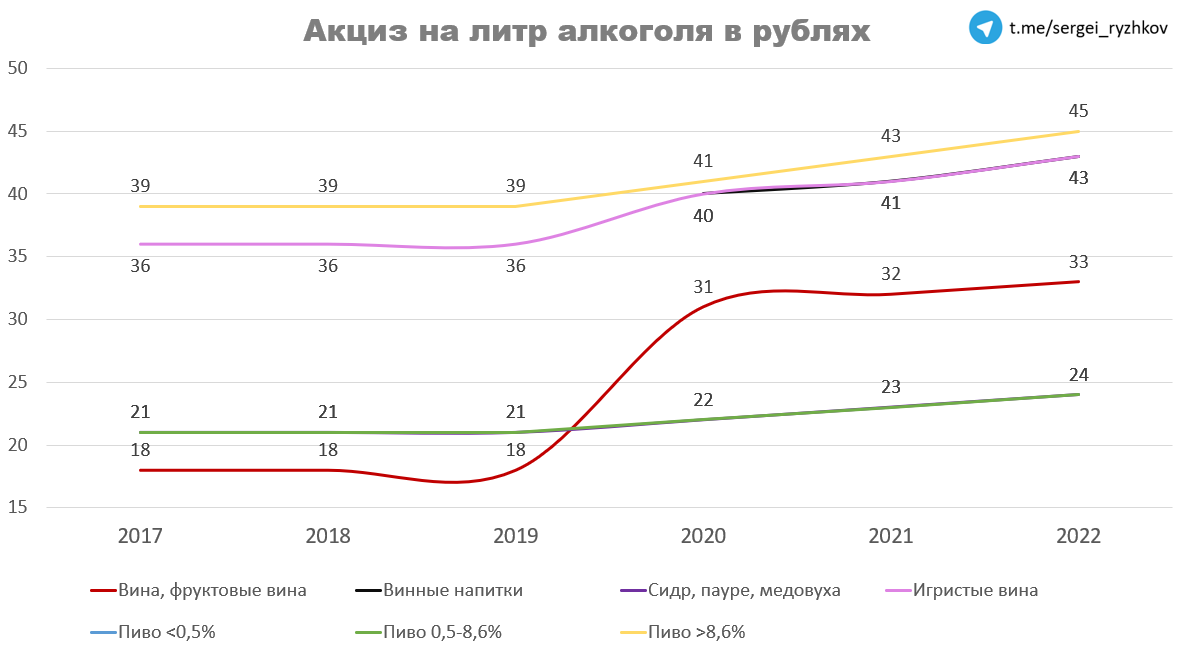

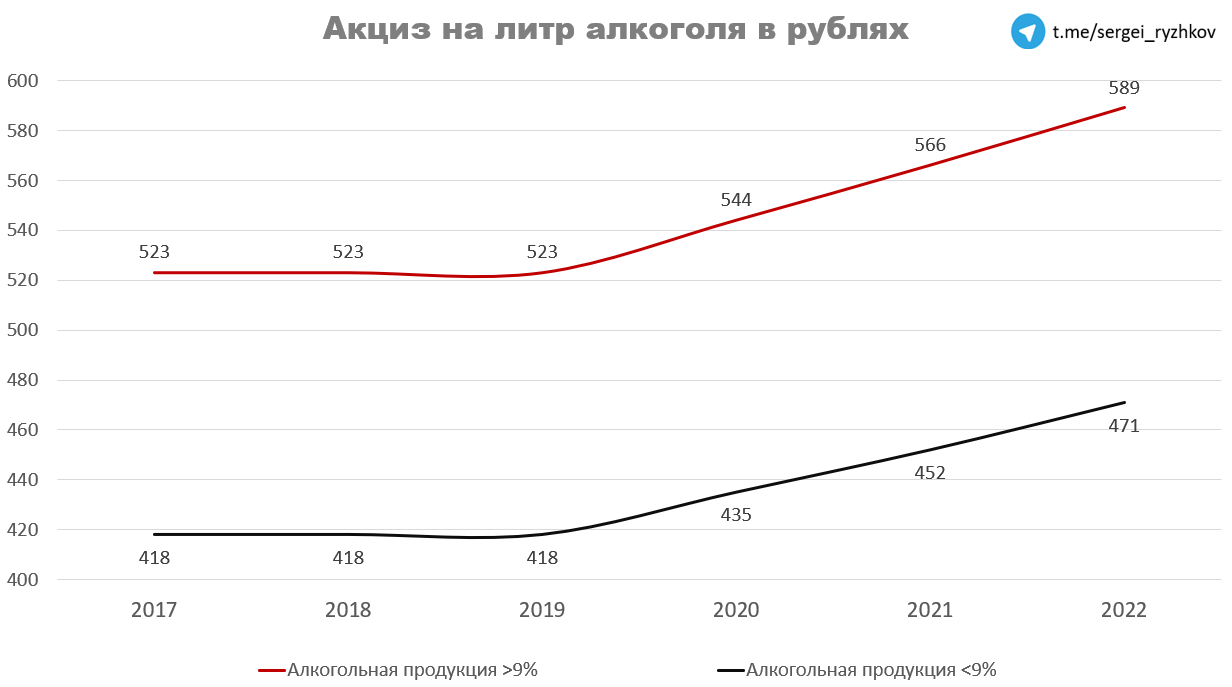

Когда у компаний какой-то отрасли все хорошо, а в бюджете дефицит, приходят они — налоги. Да, на фоне хороших результатов «Белуги» и «Абрау-Дюрсо» стоит поговорить о перспективе увеличения акцизов. Последние два года они растут на 4-5% по всем категориям, но в следующем году их вполне могут поднять сразу на 10% и более. Исторически радикальным увеличением акцизов любят сначала атаковать крепкие напитки и потом по убыванию градуса. Удвоение акциза на фруктовое вино в 2019 году скорее исключение. Его просто хотели привести на уровень игристых, но вполне вероятно и повторение ситуации. Доведут до 40+ рублей за литр под предлогом "между ними нет особой разницы", а это минус для «Абрау».

Примечание: акцизы на некоторые категории совпадают с другими из-за чего их не видно на графике. Например, акциз на сидр и пиво, игристые вина и винные напитки, акциз на пиво <0,5% равен нулю.

Тем не менее считаю крепкие напитки претендентом номер один на увеличение акцизов. Аргумента здесь два:

Рекордные продажи в первом полугодии.

Легкость масштабирования производства по сравнению с тем же виноделием.

Первый аргумент думаю всем ясен, второй я более подробно раскрою в статье про «Абрау-Дюрсо». Но если вкратце, то виноделы в РФ очень сильно зависят от зарубежных саженцев, в текущей ситуации нарастить производство может быть проблематично. На это все накладывается порой непредсказуемый климат в Краснодарском крае, который часто не позволяет собирать нужное количество винограда. По этой причине сильное увеличение налогов может навредить винодельной индустрии, а вот производители крепких напитков их переживут.

Сравнение «Белуги» и «Абрау-Дюрсо»

По рыночным мультипликаторам «Белуга» интересней, чем «Абрау». Да, P/E примерно равны, но по EV/EBITDA различие двухкратное. По финансовым коэффициентам из-за высокой маржинальности «Абрау-Дюрсо» мне нравится больше, но тут как говорится на вкус и цвет. Хоть у «Белуги» маржа не такая высокая, зато долговая нагрузка ниже, плюс темпы роста выручки побольше будут.

Если рассматривать с точки зрение операционных показателей, то «Белуга» абсолютный лидер. Они производят и продают в четыре раза больше алкоголя, чем «Абрау». Доля продукции Белуги в категории крепких напитков — 14,5%, доля продукции «Абрау-Дюрсо» в категории вина — 3,7%. В целом на рынке алкоголя доля «Белуги» — 1,6%, «Абрау-Дюрсо» — 0,33%.

В сравнительном анализе однозначно выигрывает «Белуга», но что насчет перспектив дальнейшего роста?

К 2024 году «Белуга» планирует увеличить выручку на 75%, с текущих 75 до 130 млрд рублей. Судя по последнему отчету, они должны это сделать без особых проблем. Реализовать план будут через развитие собственной ритейл сети Winelab, за два года должны открыть 1,5 тысячи новых точек. Учитывая текущие цены, акции компании кажутся интересными.

Что касается «Абрау-Дюрсо», то тут не все так просто. Официальной стратегии развития у них нигде нет, но на ютубе есть интервью президента компании, который говорит, что основная идея это засев имеющихся площадей под виноградники к 2027 году. На 2021 год у них в распоряжении 6,8 тысяч гектаров, из которых 3,8 уже засажены. Если провести грубый расчет, то полный засев площадей позволит увеличить производство вина на 80% за пять лет. В сравнение с планом Белуги перспективы «Абрау» выглядят блекло. На это еще накладываются риски приостановки поставок зарубежных саженцев. На данный момент российские виноделы очень сильно от них зависят и по словам заместителя председателя комитета Госдумы по аграрным вопросам Юлии Оглоблиной будут зависимы еще минимум пять лет.

Получается выбор между ростом на 75% за два года и ростом на 80% за пять лет с дополнительными рисками. Однозначно никто второе выбирать не будет. Можно, конечно, порассуждать на тему того, что вино перспективнее и с уходом иностранных компаний освободились огромные объемы рынка, но все опять упирается в невозможность быстрого масштабирования.

Заключение

Последние 20 лет на рынке отчетливо формируется тренд в сторону слабоалкогольных напитков: пива, вина, сидра и т.п. В 2022 году из-за санкций с рынка ушло множество иностранных компаний, что открыло пространство для кратного роста виноделов, производителей крепкого алкоголя и пивоваров. Однако, ситуация не такая простая как может показаться на первый взгляд. Масштабирование винодельческого бизнеса требует время и самое главное — зарубежных саженцев, которые получить в текущих условиях может быть проблематично. С масштабированием производства крепкого алкоголя таких проблем нет. Освободившаяся доля рынка будет поменьше, чем у виноделов, но и рисков не так много, кроме увеличения акцизов. Да, в долгосрочной перспективе тренд на крепкий алкоголь под ударом, но в промежутке ближайших пяти лет его производители выглядят интересно. По этой причине «Белуга» является более инвестпривлекательной, чем «Абрау-Дюрсо», но так как про нее у нас на сайте уже есть разбор, который несмотря на дату создания актуален, то в следующей статьей напишу про «Абрау-Дюрсо».

История потребления алкоголя в СССР и РФ

С 1963 года потребление алкоголя постепенно росло, но начиная с 70-х годов правительство периодически проводило антиалкогольные кампании для борьбы с пьянством. Так, в 1970 году на весь алкоголь подняли цены и сократили производство крепких напитков, из-за чего доля вина и пива в потреблении увеличилась. Потом в 1985 году Горбачев начал свою антиалкогольную кампанию: еще больше сократил производство крепких напитков, ограничил время покупки алкоголя и ввел административные и уголовные наказания за пьянство. Все это привело к падению потребления алкоголя с 9 до 5 литров чистого спирта на человека, или по крайней мере так говорит официальная статистика.

После распада СССР ситуация в корне изменилась. Потребление алкоголя начало расти из года в год и достигло пика в 2007 году в размере 12,24 литра чистого спирта на человека. Если переводить в эквивалент знакомых нам напитков, то это 59 литров водки, 176 литров вина или 293 литра 5% пива на человека в год. Цифры, которые сегодня кажутся пугающими, не так давно были нормой.

В 2008 году к власти пришел Медведев и начал свою менее жесткую, но более эффективную по сравнению с Горбачевым антиалкогольную кампанию. Из наиболее значимого было запрещено следующее:

вождение в пьяном виде (0 промилле в крови с августа 2012 года);

распитие алкоголя в общественных местах;

продажа алкоголя в ларьках и на вокзалах;

реклама алкоголя по телевидению (можно только ночью);

ограничение времени продажи алкоголя (конкретные ограничения отличаются от региона к региону).

В результате этой кампании потребление алкоголя упало на 40%, с 12,24 литра чистого спирта в 2007 году, до 7,29 литра в 2019 году. Однако, в последнее время тренд находится в боковике. Видимо диапазон в 6-8 литров чистого спирта на человека в год правительство считает оптимальным и ниже опускать не хочет, отсюда и различного рода послабления: сокращение комендантского часа на покупку спиртного, разрешение рекламы алкоголя во время спортивных матчей и тому подобное.

Из графика выше можно заметить тенденцию на сокращение потребления крепких напитков в сторону менее алкогольных аналогов: пива, пивных напитков вина и тому подобного. Этот тренд не российский, а общемировой. В той же Франции, которая у всех ассоциируется с вином, в 2021 году пиво стало самым популярным напитком. В связи с этим производители слабого алкоголя сейчас кажутся наиболее актуальными для инвестиций.

Ситуация на рынке

Если рассматривать потребление алкоголя просто в литрах, а не в чистом спирте, то пиво в РФ уже давно популярнее вина и крепких напитков вместе взятых, причем с большим отрывом. В 2021 году было продано 762 млн декалитров пива (декалитр = 10 литров), что в 3,6 раза больше объема продаж всего остального алкоголя.

Доля импорта на 2021 год следующая:

Пиво - 6,5%;

Крепкий алкоголь - 23%;

Вино - 37,7%.

В 2022 году многие иностранные компании перестали поставлять свою продукцию на российский рынок, в связи с чем освободились приличные объемы рынка. По данным АКОРТ сильнее всего сократились поставки вина, они упали на 60-100%. Поставки крепкого алкоголя упали меньше, но все равно существенно, на 60-70%. Импортного пива стали ввозить на 50% меньше. Из этих данных можем сделать вывод, что наибольший потенциал для роста в ближайшие годы у производителей вина, потом идут производители крепкого алкоголя и замыкают список пивовары. Разумеется, если правительству удастся наладить параллельный импорт, то для отечественных производителей все будет не так сладко, но, по словам представителей индустрии, вернуть поставки на прежний уровень без желания зарубежных компаний навряд ли удастся.

Сокращение поставок импортной продукции привело к росту цен на отечественные аналоги. Вино в среднем с начала года подорожало на 11%, коньяк на 5%, а водка на 6%. Цифры не выглядят внушительными на фоне текущей инфляции, но если сравнивать с прошлыми периодами, то скорость роста цен в два раза выше среднего. Более того, такое удорожание мы наблюдали в условиях, когда у магазинов еще имелись кое-какие запасы импортной продукции. К Новому году, на фоне ее дефицита, можем увидеть еще один скачок цен, поэтому есть смысл ожидать рекордной прибыли у отечественных производителей.

Когда у компаний какой-то отрасли все хорошо, а в бюджете дефицит, приходят они — налоги. Да, на фоне хороших результатов «Белуги» и «Абрау-Дюрсо» стоит поговорить о перспективе увеличения акцизов. Последние два года они растут на 4-5% по всем категориям, но в следующем году их вполне могут поднять сразу на 10% и более. Исторически радикальным увеличением акцизов любят сначала атаковать крепкие напитки и потом по убыванию градуса. Удвоение акциза на фруктовое вино в 2019 году скорее исключение. Его просто хотели привести на уровень игристых, но вполне вероятно и повторение ситуации. Доведут до 40+ рублей за литр под предлогом "между ними нет особой разницы", а это минус для «Абрау».

Примечание: акцизы на некоторые категории совпадают с другими из-за чего их не видно на графике. Например, акциз на сидр и пиво, игристые вина и винные напитки, акциз на пиво <0,5% равен нулю.

Тем не менее считаю крепкие напитки претендентом номер один на увеличение акцизов. Аргумента здесь два:

Рекордные продажи в первом полугодии.

Легкость масштабирования производства по сравнению с тем же виноделием.

Первый аргумент думаю всем ясен, второй я более подробно раскрою в статье про «Абрау-Дюрсо». Но если вкратце, то виноделы в РФ очень сильно зависят от зарубежных саженцев, в текущей ситуации нарастить производство может быть проблематично. На это все накладывается порой непредсказуемый климат в Краснодарском крае, который часто не позволяет собирать нужное количество винограда. По этой причине сильное увеличение налогов может навредить винодельной индустрии, а вот производители крепких напитков их переживут.

Сравнение «Белуги» и «Абрау-Дюрсо»

По рыночным мультипликаторам «Белуга» интересней, чем «Абрау». Да, P/E примерно равны, но по EV/EBITDA различие двухкратное. По финансовым коэффициентам из-за высокой маржинальности «Абрау-Дюрсо» мне нравится больше, но тут как говорится на вкус и цвет. Хоть у «Белуги» маржа не такая высокая, зато долговая нагрузка ниже, плюс темпы роста выручки побольше будут.

Если рассматривать с точки зрение операционных показателей, то «Белуга» абсолютный лидер. Они производят и продают в четыре раза больше алкоголя, чем «Абрау». Доля продукции Белуги в категории крепких напитков — 14,5%, доля продукции «Абрау-Дюрсо» в категории вина — 3,7%. В целом на рынке алкоголя доля «Белуги» — 1,6%, «Абрау-Дюрсо» — 0,33%.

В сравнительном анализе однозначно выигрывает «Белуга», но что насчет перспектив дальнейшего роста?

К 2024 году «Белуга» планирует увеличить выручку на 75%, с текущих 75 до 130 млрд рублей. Судя по последнему отчету, они должны это сделать без особых проблем. Реализовать план будут через развитие собственной ритейл сети Winelab, за два года должны открыть 1,5 тысячи новых точек. Учитывая текущие цены, акции компании кажутся интересными.

Что касается «Абрау-Дюрсо», то тут не все так просто. Официальной стратегии развития у них нигде нет, но на ютубе есть интервью президента компании, который говорит, что основная идея это засев имеющихся площадей под виноградники к 2027 году. На 2021 год у них в распоряжении 6,8 тысяч гектаров, из которых 3,8 уже засажены. Если провести грубый расчет, то полный засев площадей позволит увеличить производство вина на 80% за пять лет. В сравнение с планом Белуги перспективы «Абрау» выглядят блекло. На это еще накладываются риски приостановки поставок зарубежных саженцев. На данный момент российские виноделы очень сильно от них зависят и по словам заместителя председателя комитета Госдумы по аграрным вопросам Юлии Оглоблиной будут зависимы еще минимум пять лет.

Получается выбор между ростом на 75% за два года и ростом на 80% за пять лет с дополнительными рисками. Однозначно никто второе выбирать не будет. Можно, конечно, порассуждать на тему того, что вино перспективнее и с уходом иностранных компаний освободились огромные объемы рынка, но все опять упирается в невозможность быстрого масштабирования.

Заключение

Последние 20 лет на рынке отчетливо формируется тренд в сторону слабоалкогольных напитков: пива, вина, сидра и т.п. В 2022 году из-за санкций с рынка ушло множество иностранных компаний, что открыло пространство для кратного роста виноделов, производителей крепкого алкоголя и пивоваров. Однако, ситуация не такая простая как может показаться на первый взгляд. Масштабирование винодельческого бизнеса требует время и самое главное — зарубежных саженцев, которые получить в текущих условиях может быть проблематично. С масштабированием производства крепкого алкоголя таких проблем нет. Освободившаяся доля рынка будет поменьше, чем у виноделов, но и рисков не так много, кроме увеличения акцизов. Да, в долгосрочной перспективе тренд на крепкий алкоголь под ударом, но в промежутке ближайших пяти лет его производители выглядят интересно. По этой причине «Белуга» является более инвестпривлекательной, чем «Абрау-Дюрсо», но так как про нее у нас на сайте уже есть разбор, который несмотря на дату создания актуален, то в следующей статьей напишу про «Абрау-Дюрсо».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба