После начала СВО импорт вина в РФ упал на 60-100% в зависимости от категории. Это открыло возможность для российских виноделов масштабировать своё производство. В статье поговорим о перспективах развития «Абрау-Дюрсо».

О компании

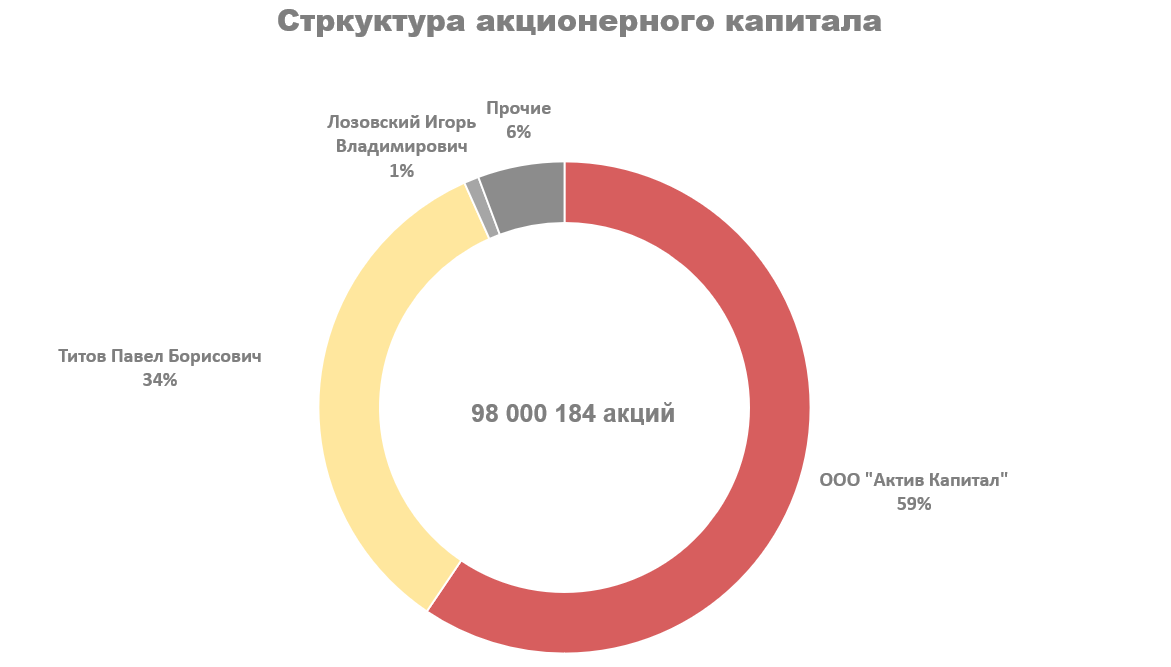

ПАО «Абрау-Дюрсо» — производитель игристых и тихих вин. Одна из старейших компаний России, существует уже более 150 лет. Бизнес принадлежит семье Титовых. На Отца Бориса Юрьевича приходится 59% акций через ООО «Актив Капитал». Сын Павел Борисович владеет 34% акций. Члену совету директоров Лозовскому Игорю Владимировичу принадлежит 1%, остальные 6% в свободном обращении.

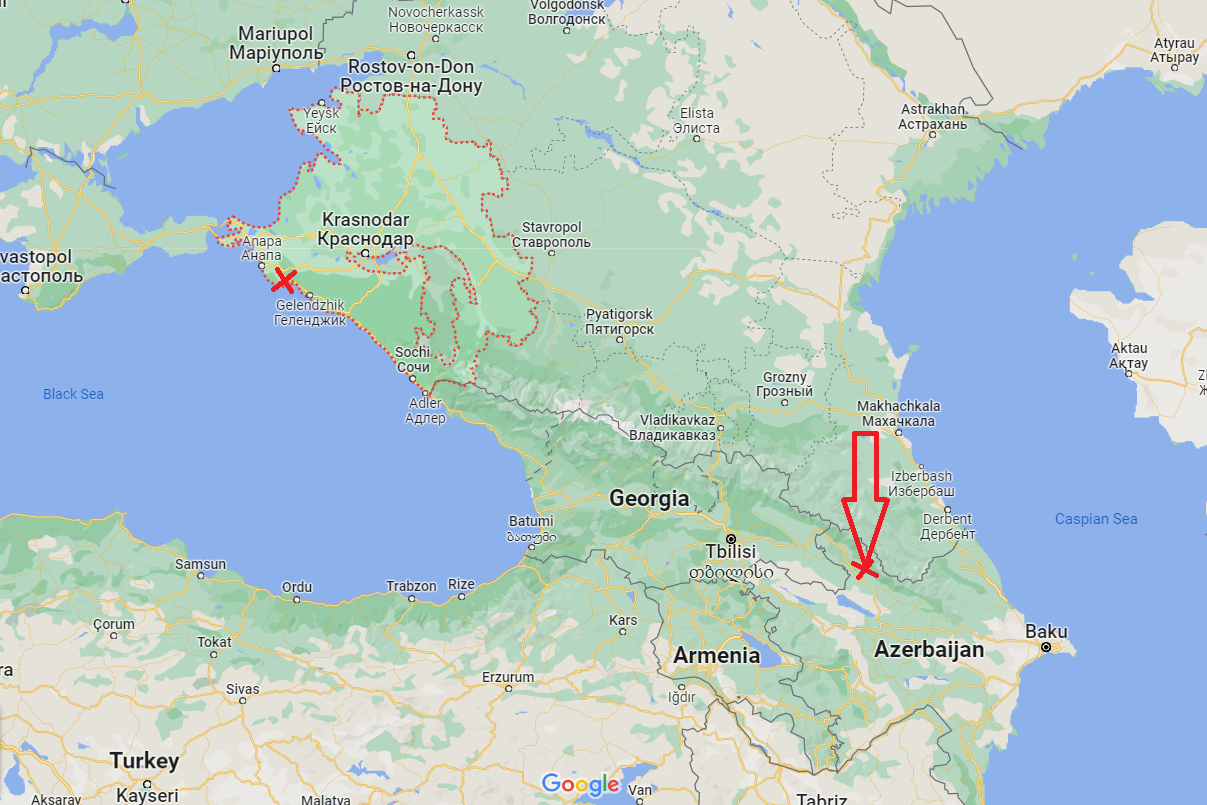

Географически основная часть производства сосредоточена в Краснодарском Крае, там производят игристые вина. Производство тихих вин находится в Ростовской области. В 2021 году еще купили винодельню на северо-западе Абхазии. По словам менеджмента она поможет наладить экспорт продукции в Турцию. Производственная мощность винодельни — 2,6 млн бутылок в год.

Специфика бизнеса и риски

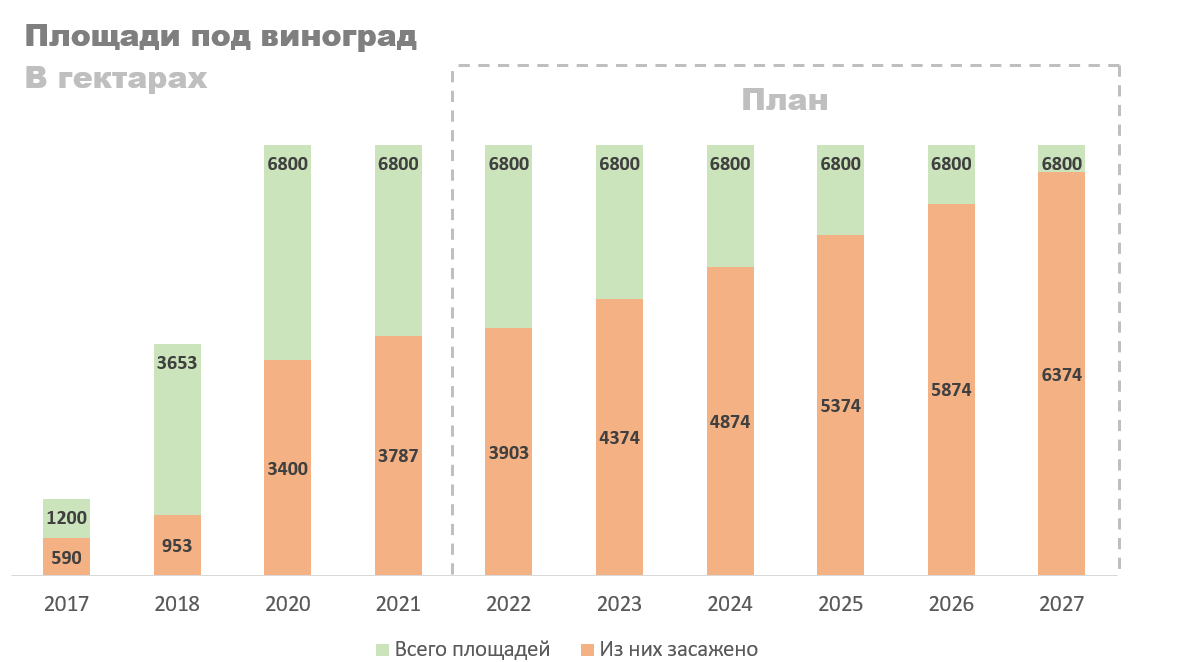

«Абрау-Дюрсо» на 2021 год принадлежит 6,8 тысячи гектаров земель, из которых 3,8 засажены виноградниками. По словам Павла Борисовича Титова основная стратегия развития сейчас — засев имеющихся площадей к концу 2027 года. При прочих равных это позволит увеличить объем собираемого винограда на 80%. Однако, тут есть небольшая проблема — «Абрау» зависит от зарубежных саженцев, импорт которых в текущих условиях может прекратиться. Пока руководство не сообщало о подобных проблемах, но их нужно иметь в виду.

Зависимость от импортной продукции — первый основной риск инвестиций в компанию.

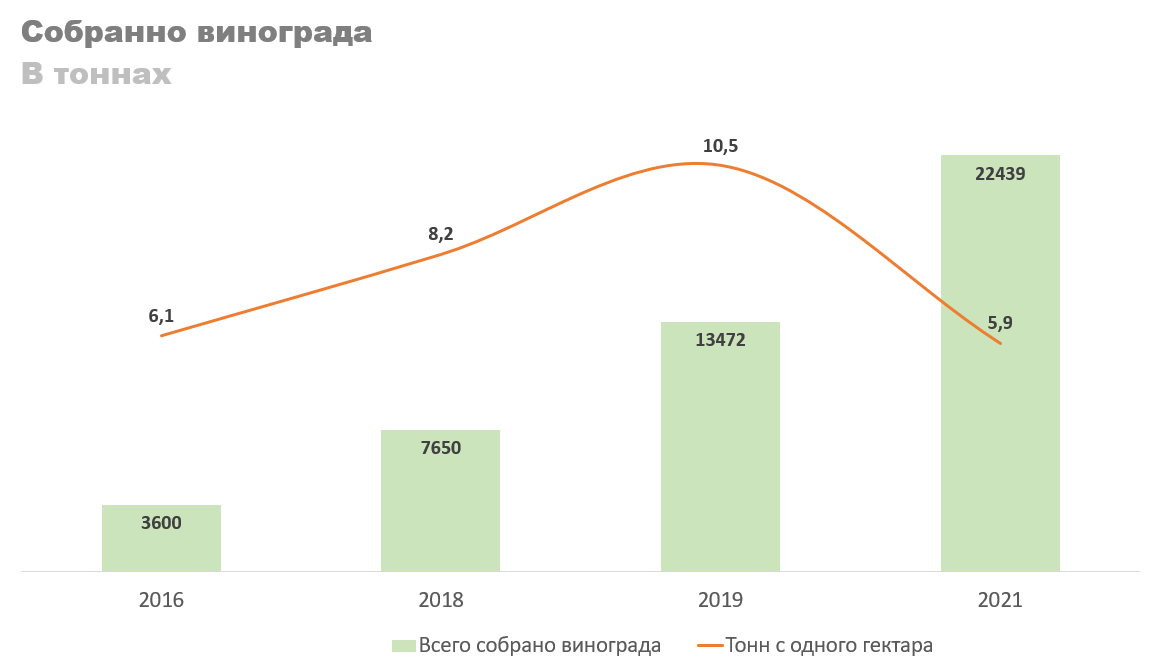

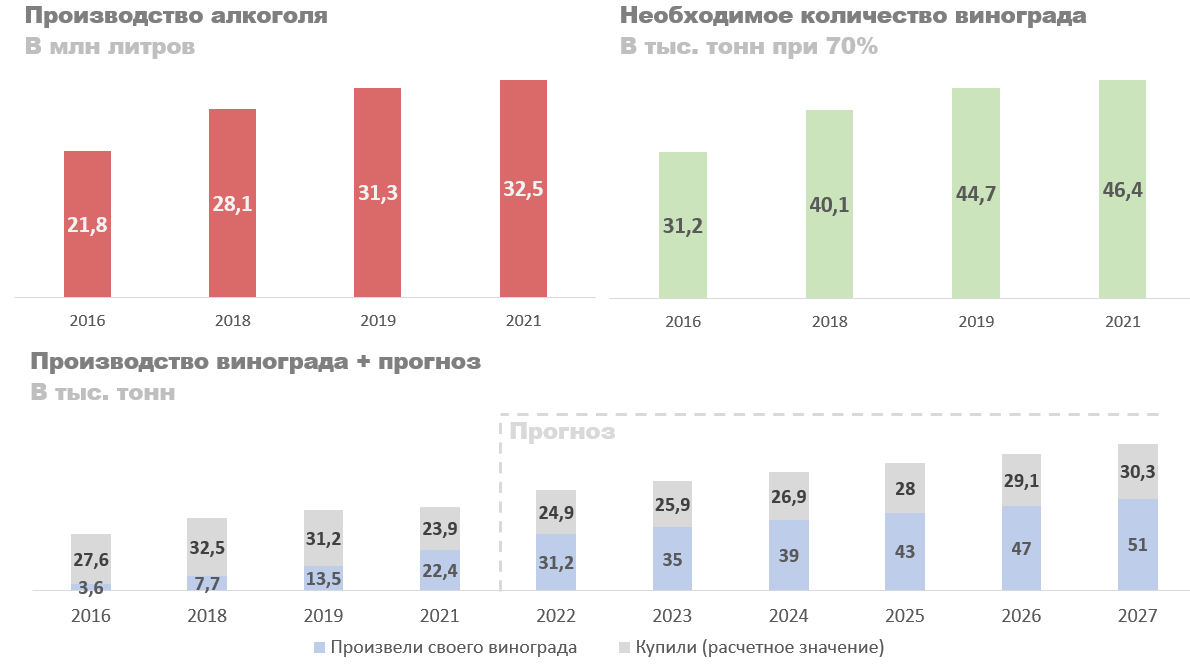

Вторым риском является непредсказуемость погодных условий. На графике ниже можно увидеть сколько тонн винограда с одного гектара собирает компания. В лучшие годы это значение может доходить до 10,5 тонн, в худшие — до 6 тонн и ниже. Можно сказать, что 8 тонн с гектара является хорошим показателем. За счет роста земельного банка общий объем собранного винограда вырос в 6 раз за последние пять лет, с 3,6 тысячи тонн в 2016 году до 22,4 тысячи тонн в 2021 году.

Из этого же графика можно сразу увидеть третью проблему для инвестора — скудность и непостоянство раскрытия данных. Сколько винограда собрали в 2017 и 2020 годах? Гадайте. Я даже пошел на крайность и написал на почту IR-отдела. Никакого ответа за неделю. Даже просто послать не смогли, чтоб не ждал. Слабохарактерные.

Закон о виноделии, изменение бизнес-модели компании и прогноз

С 2020 года производство российских вин должно осуществляться исключительно на российской продукции. Раньше бизнес модель «Абрау» строилась на закупке винограда за рубежом с его дальнейшей переработкой. Сейчас их можно сказать вынудили стать самодостаточными, из-за чего они резко стали расширять площади под виноградники.

Однако, собственного винограда им до сих пор мало, по этой причине они продолжают закупать его у производителей Краснодарского Края, Дагестана и других. Точные объемы не сообщаются, но если предположить, что коэффициент эффективной переработки находится в районе 70%, то получится, что для производства 32,5 млн литров алкоголя в 2021 году они использовали 46,4 тонны винограда. При собственном производстве в 22,4 тонны объем закупочного винограда составит 23,9 тонны.

По словам менеджмента в России не производят столько винограда сколько нужно «Абрау», поэтому наращивать производство придется за счет собственных мощностей. Объемы сбора собственного винограда прогнозирую исходя из роста засаженных площадей и среднего объема сбора в 8 тонн винограда с гектара. В 2022 году это обещает 31,2 тонны собственного урожая. Рост объемов закупочного винограда взял в районе 4% в год. Ожидаю, что производство винограда в РФ будет расти, но не быстрыми темпами.

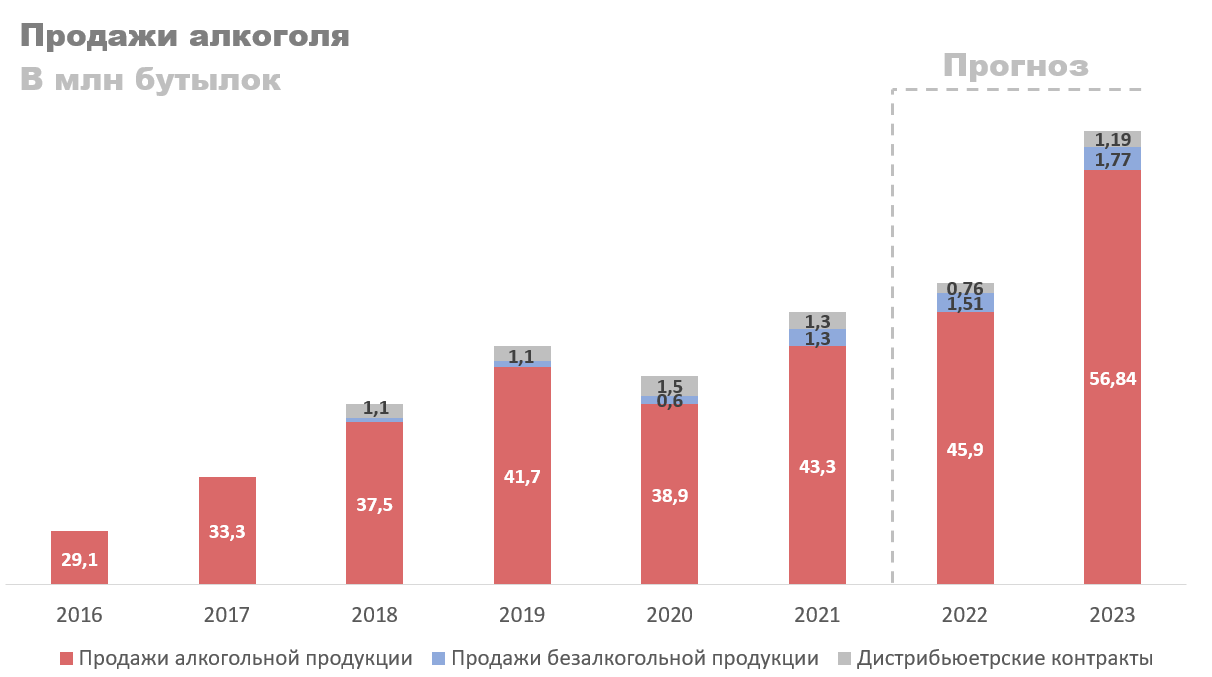

С заложенным урожаем продажи вырастут с 45,89 млн бутылок в 2021 году до 59,79 млн бутылок в 2023 году. Основу роста составит увеличение объема продаваемой алкогольной продукции. Вклад безалкогольной и дистрибьюторской продукции несущественен.

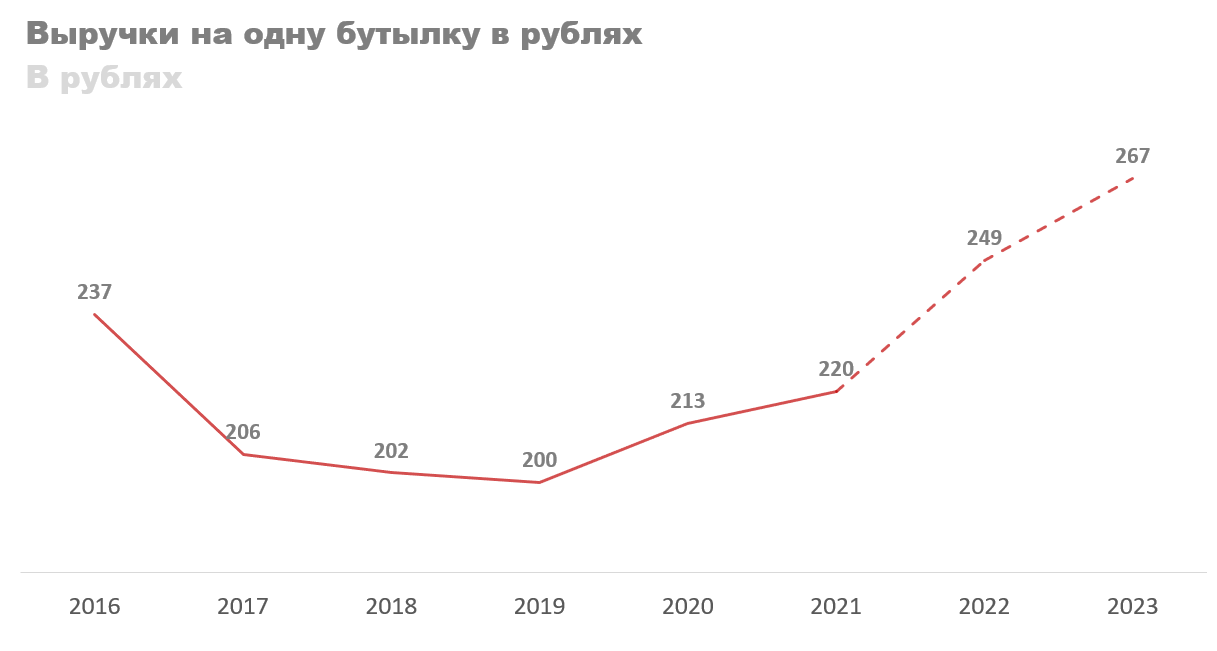

По данным Росстата цены на отечественную алкогольную продукцию сначала года выросли на 11%. В прогнозе по «Абрау» выручка с одной бутылки в 2022 году вырастет на 13%, в 2023 на 8%.

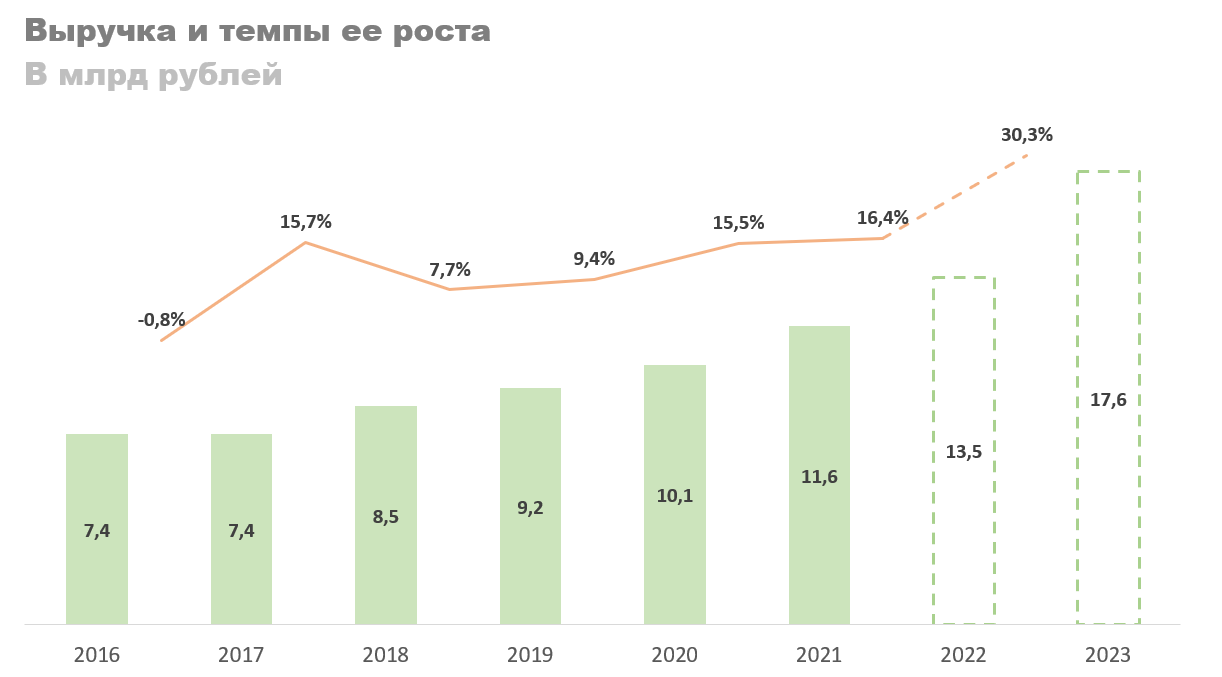

С заложенными переменными по производству и ценам выручка «Абрау» в прогнозном периоде вырастет с 11,6 млрд в 2021 году до 17,6 млрд в 2023 году. Темпы роста в 2022 и 2023 годах составят 16,4% и 30,3% соответственно.

Если упрощать, то прирост выручки в 2022 году основан на 5% увеличении объемов производства и 13% росте цен на продукцию, а в 2023 году на росте объемов производства на 25% и цен на 8%.

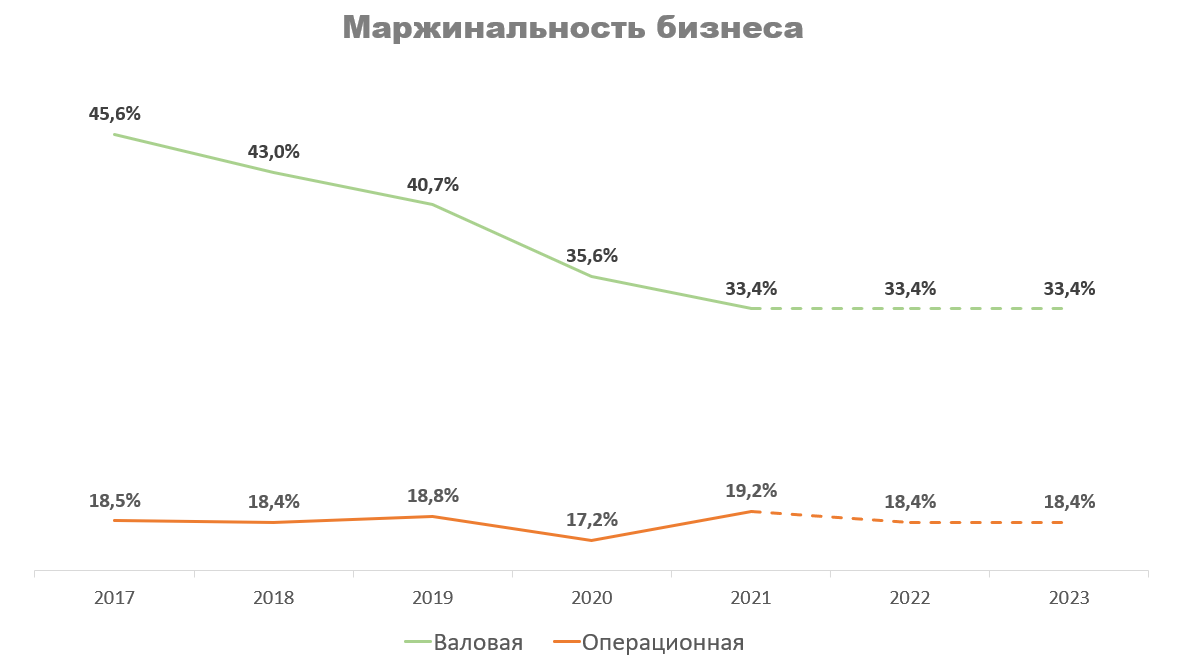

С 2017 года из-за перехода на производство собственного винограда и покупку российского, валовая маржа «Абрау» постоянно падала. В дальнейшем ожидаю ее сохранения на текущем уровне. Операционная маржинальность закладывается по среднему значению за последнее пять лет.

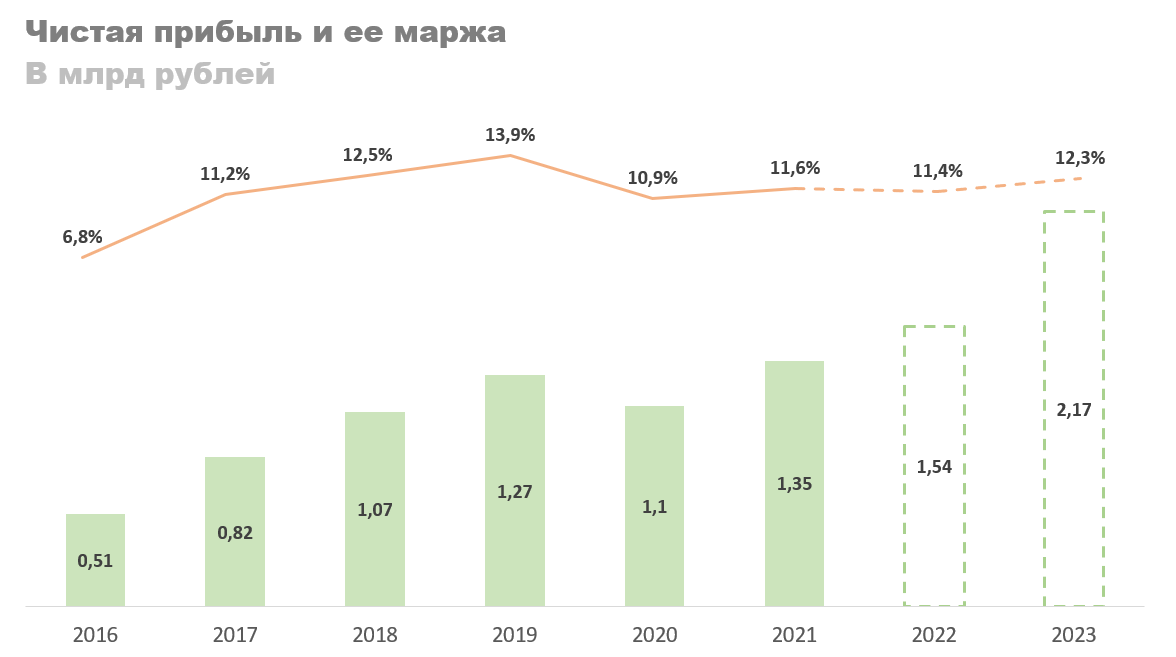

При сохранении текущего уровня долга чистая прибыль в прогнозе составит 1,54 млрд за 2022 год и 2,17 млрд за 2023 год.

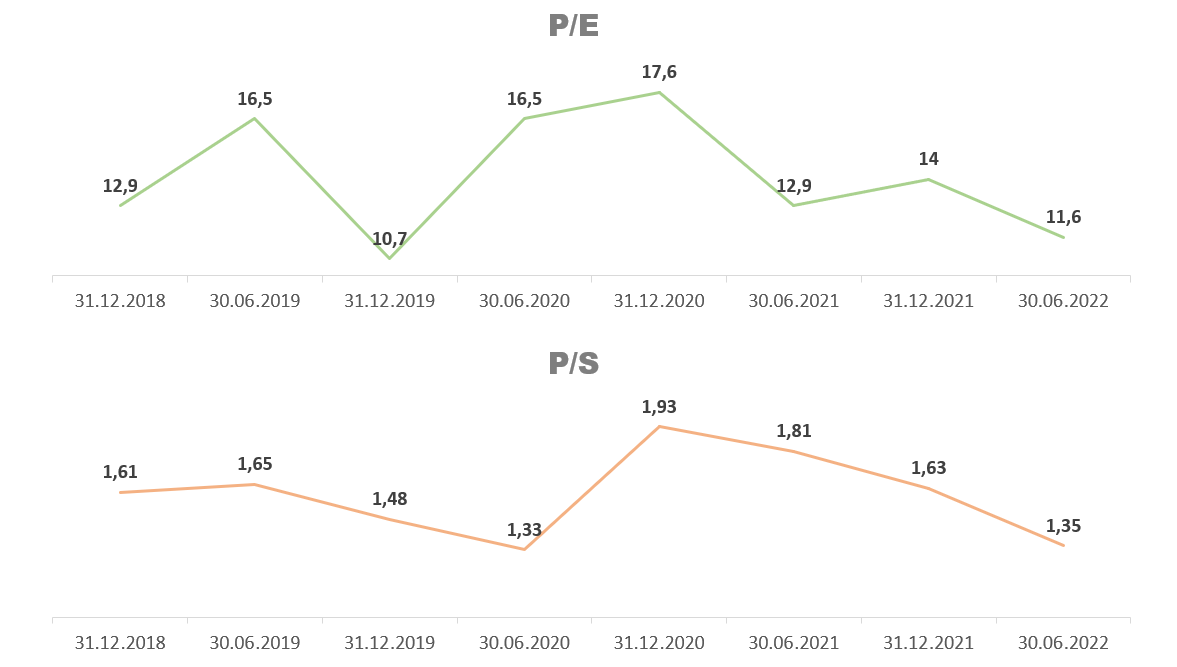

Текущая капитализация компании 16 млрд рублей. Форвардное P/E на 2023 год - 7,45. Среднее P/E за последние 4 года находится в районе 14. Для прогноза возьмём с небольшим дисконтом — 12. Потенциал роста к 2023 году — 60%, или со 165 до 265 рублей на акцию.

Дивиденды

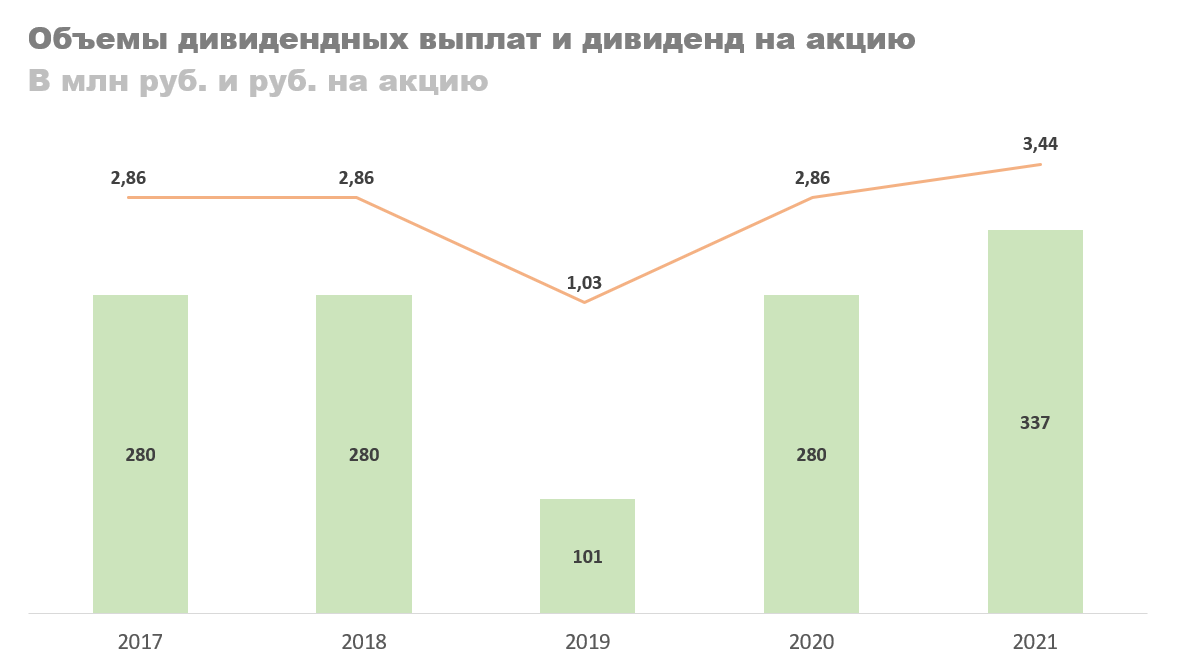

Стабильной дивидендной политики у компании нет. Платят что могут. В среднем это 280 млн в год или 2,86 рубля на акцию, что при цене в 165 рублей дает всего 1,8% див. доходности.

Будут ли расти дивиденды в последующих периодах? Сомнительно. Компании нужно высаживать виноградники, это где-то 1,2 млн затрат на гектар или по 600 млн рублей в год, при высадке 500 гектаров. К этому еще следует прибавить необходимость в модернизации и расширении производственных мощностей, еще где-то 600 млн. Учитывая результаты первого полугодия — ожидать хорошие дивиденды слишком оптимистично.

Заключение

С уходом иностранных конкурентов у «Абрау-Дюрсо» открылось огромное пространство для масштабирования производства, а текущий дефицит вина толкает цены вверх, создавая еще более благоприятную конъектуру. Урожай 2022 года обещает быть хорошим, что позволит увеличить объем продаж в 2023 году на 30% по отношению к 2021 году. В совокупности с текущим ростом цен прогнозная прибыль в 2023 году составит 2,17 млрд рублей. Форвардное P/E 7,45. Среднее P/E за последние четыре года находится в районе 14, для прогноза беру с дисконтом 12. Таргет по акциям 265 рублей или +67% к текущим котировкам.

Разумеется, про риски инвестирования забывать не стоит. Помимо макроэкономической ситуации у нас еще добавляются три следующих: зависимость от импорта, зависимость от погодных условий, непостоянство и скудность раскрытия информации.

О компании

ПАО «Абрау-Дюрсо» — производитель игристых и тихих вин. Одна из старейших компаний России, существует уже более 150 лет. Бизнес принадлежит семье Титовых. На Отца Бориса Юрьевича приходится 59% акций через ООО «Актив Капитал». Сын Павел Борисович владеет 34% акций. Члену совету директоров Лозовскому Игорю Владимировичу принадлежит 1%, остальные 6% в свободном обращении.

Географически основная часть производства сосредоточена в Краснодарском Крае, там производят игристые вина. Производство тихих вин находится в Ростовской области. В 2021 году еще купили винодельню на северо-западе Абхазии. По словам менеджмента она поможет наладить экспорт продукции в Турцию. Производственная мощность винодельни — 2,6 млн бутылок в год.

Специфика бизнеса и риски

«Абрау-Дюрсо» на 2021 год принадлежит 6,8 тысячи гектаров земель, из которых 3,8 засажены виноградниками. По словам Павла Борисовича Титова основная стратегия развития сейчас — засев имеющихся площадей к концу 2027 года. При прочих равных это позволит увеличить объем собираемого винограда на 80%. Однако, тут есть небольшая проблема — «Абрау» зависит от зарубежных саженцев, импорт которых в текущих условиях может прекратиться. Пока руководство не сообщало о подобных проблемах, но их нужно иметь в виду.

Зависимость от импортной продукции — первый основной риск инвестиций в компанию.

Вторым риском является непредсказуемость погодных условий. На графике ниже можно увидеть сколько тонн винограда с одного гектара собирает компания. В лучшие годы это значение может доходить до 10,5 тонн, в худшие — до 6 тонн и ниже. Можно сказать, что 8 тонн с гектара является хорошим показателем. За счет роста земельного банка общий объем собранного винограда вырос в 6 раз за последние пять лет, с 3,6 тысячи тонн в 2016 году до 22,4 тысячи тонн в 2021 году.

Из этого же графика можно сразу увидеть третью проблему для инвестора — скудность и непостоянство раскрытия данных. Сколько винограда собрали в 2017 и 2020 годах? Гадайте. Я даже пошел на крайность и написал на почту IR-отдела. Никакого ответа за неделю. Даже просто послать не смогли, чтоб не ждал. Слабохарактерные.

Закон о виноделии, изменение бизнес-модели компании и прогноз

С 2020 года производство российских вин должно осуществляться исключительно на российской продукции. Раньше бизнес модель «Абрау» строилась на закупке винограда за рубежом с его дальнейшей переработкой. Сейчас их можно сказать вынудили стать самодостаточными, из-за чего они резко стали расширять площади под виноградники.

Однако, собственного винограда им до сих пор мало, по этой причине они продолжают закупать его у производителей Краснодарского Края, Дагестана и других. Точные объемы не сообщаются, но если предположить, что коэффициент эффективной переработки находится в районе 70%, то получится, что для производства 32,5 млн литров алкоголя в 2021 году они использовали 46,4 тонны винограда. При собственном производстве в 22,4 тонны объем закупочного винограда составит 23,9 тонны.

По словам менеджмента в России не производят столько винограда сколько нужно «Абрау», поэтому наращивать производство придется за счет собственных мощностей. Объемы сбора собственного винограда прогнозирую исходя из роста засаженных площадей и среднего объема сбора в 8 тонн винограда с гектара. В 2022 году это обещает 31,2 тонны собственного урожая. Рост объемов закупочного винограда взял в районе 4% в год. Ожидаю, что производство винограда в РФ будет расти, но не быстрыми темпами.

С заложенным урожаем продажи вырастут с 45,89 млн бутылок в 2021 году до 59,79 млн бутылок в 2023 году. Основу роста составит увеличение объема продаваемой алкогольной продукции. Вклад безалкогольной и дистрибьюторской продукции несущественен.

По данным Росстата цены на отечественную алкогольную продукцию сначала года выросли на 11%. В прогнозе по «Абрау» выручка с одной бутылки в 2022 году вырастет на 13%, в 2023 на 8%.

С заложенными переменными по производству и ценам выручка «Абрау» в прогнозном периоде вырастет с 11,6 млрд в 2021 году до 17,6 млрд в 2023 году. Темпы роста в 2022 и 2023 годах составят 16,4% и 30,3% соответственно.

Если упрощать, то прирост выручки в 2022 году основан на 5% увеличении объемов производства и 13% росте цен на продукцию, а в 2023 году на росте объемов производства на 25% и цен на 8%.

С 2017 года из-за перехода на производство собственного винограда и покупку российского, валовая маржа «Абрау» постоянно падала. В дальнейшем ожидаю ее сохранения на текущем уровне. Операционная маржинальность закладывается по среднему значению за последнее пять лет.

При сохранении текущего уровня долга чистая прибыль в прогнозе составит 1,54 млрд за 2022 год и 2,17 млрд за 2023 год.

Текущая капитализация компании 16 млрд рублей. Форвардное P/E на 2023 год - 7,45. Среднее P/E за последние 4 года находится в районе 14. Для прогноза возьмём с небольшим дисконтом — 12. Потенциал роста к 2023 году — 60%, или со 165 до 265 рублей на акцию.

Дивиденды

Стабильной дивидендной политики у компании нет. Платят что могут. В среднем это 280 млн в год или 2,86 рубля на акцию, что при цене в 165 рублей дает всего 1,8% див. доходности.

Будут ли расти дивиденды в последующих периодах? Сомнительно. Компании нужно высаживать виноградники, это где-то 1,2 млн затрат на гектар или по 600 млн рублей в год, при высадке 500 гектаров. К этому еще следует прибавить необходимость в модернизации и расширении производственных мощностей, еще где-то 600 млн. Учитывая результаты первого полугодия — ожидать хорошие дивиденды слишком оптимистично.

Заключение

С уходом иностранных конкурентов у «Абрау-Дюрсо» открылось огромное пространство для масштабирования производства, а текущий дефицит вина толкает цены вверх, создавая еще более благоприятную конъектуру. Урожай 2022 года обещает быть хорошим, что позволит увеличить объем продаж в 2023 году на 30% по отношению к 2021 году. В совокупности с текущим ростом цен прогнозная прибыль в 2023 году составит 2,17 млрд рублей. Форвардное P/E 7,45. Среднее P/E за последние четыре года находится в районе 14, для прогноза беру с дисконтом 12. Таргет по акциям 265 рублей или +67% к текущим котировкам.

Разумеется, про риски инвестирования забывать не стоит. Помимо макроэкономической ситуации у нас еще добавляются три следующих: зависимость от импорта, зависимость от погодных условий, непостоянство и скудность раскрытия информации.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба