С февраля инвестиционный климат в России резко поменялся. Иностранных инвесторов заблокировали, а физики, получившие свои первые убытки, ушли с рынка. В этой статье разберем перспективы Московской биржи в новых реалиях.

О компании

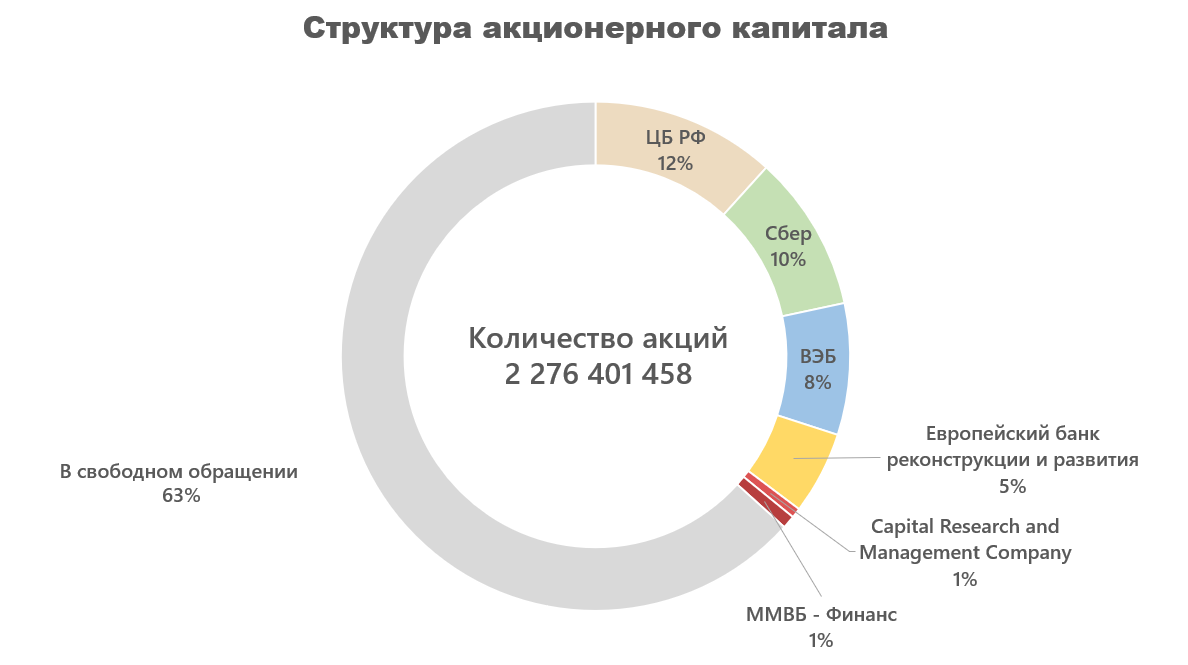

ПАО «Московская биржа» — многофункциональная биржевая площадка, позволяющая торговать акциями, облигациями, производными инструментами, инструментами денежного рынка и товарами. Основными акционерами компании являются: Центральный Банк (12%), Сбер (10%), ВЭБ (8%), Европейский банк реконструкции и развития (5%), CRMC (1%), ММВБ-Финанс (1%), остальные 63% находятся в свободном обращении. Всего на конец 2021 года выпущено 2 276 401 456 акций.

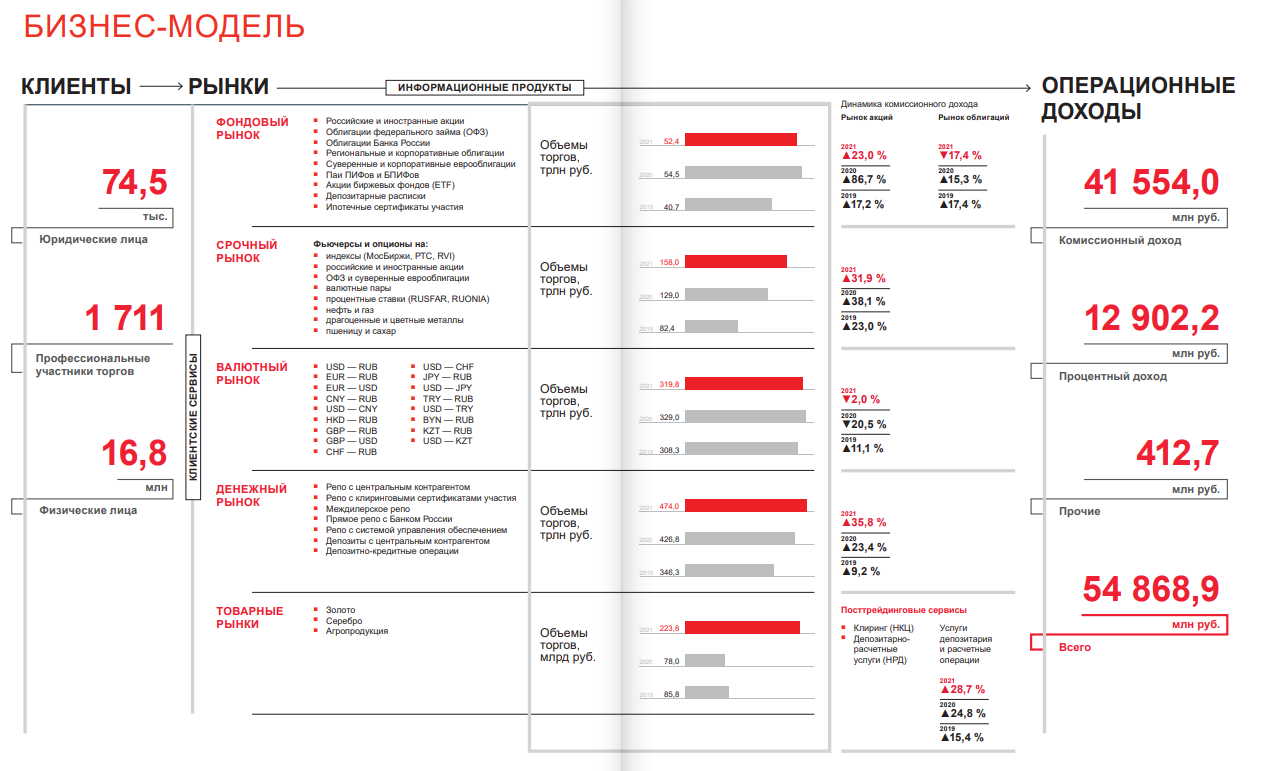

Бизнес-модель MOEX строится на получении комиссии с клиентов за операции на пяти основных рынках:

Денежном (оборот 474 трлн рублей).

Валютном (320 трлн рублей).

Срочном (128 трлн рублей).

Фондовом (52,4 трлн рублей).

Товарном (0,2 трлн рублей).

Дополнительно компания зарабатывает процентный доход с собственных денежных средств и денежных средств клиентов, а также с финансовых активов на балансе (в основном это облигации российских эмитентов). В 2021 году операционные доходы биржи составили 54,9 млрд рублей, из которых 41,6 млрд приходились на комиссионные доходы, 12,9 млрд на процентные и 0,4 млрд на прочие.

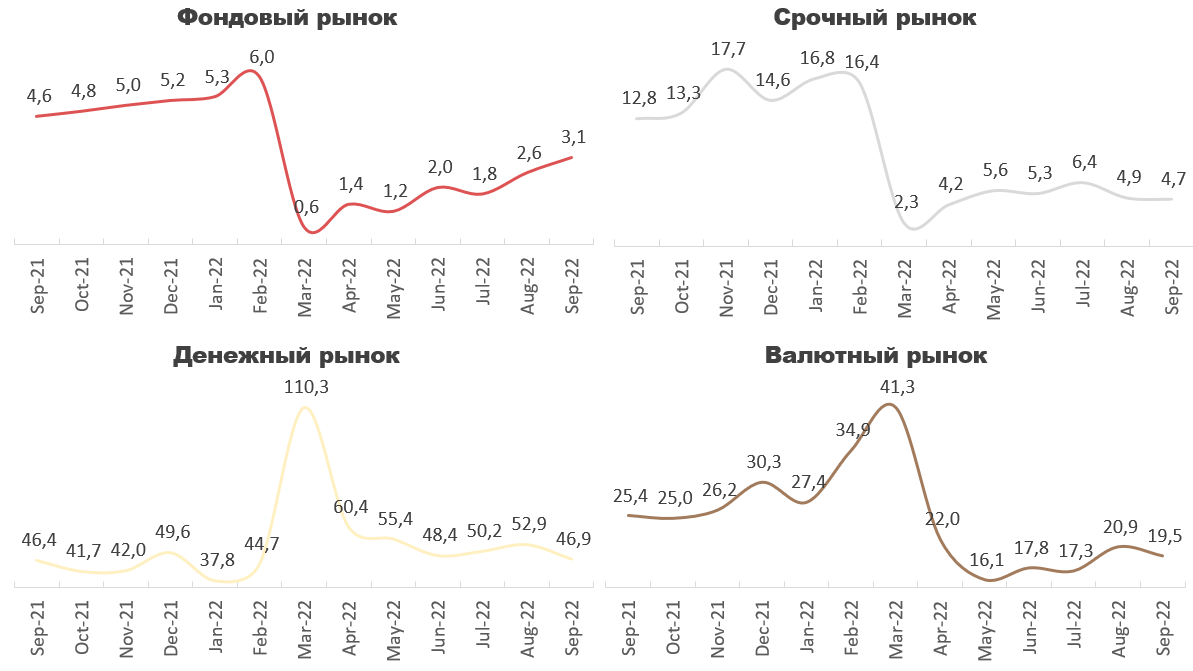

В 2022 году из-за заморозки средств нерезидентов и российских инвесторов объемы торгов на фондовом и срочном рынках упали на 50% и 72% соответственно. Однако, сама компания особо не пострадала, так как доля этих рынков в общем обороте суммарно составляла 20%, плюс какую-то часть удалось компенсировать за счет изменения комиссий на валютном и срочном рынках. К концу года руководство планирует пересмотреть тарифы и на остальные рынках тоже, что должно полностью компенсировать уход иностранных клиентов.

Операционные и финансовые показатели

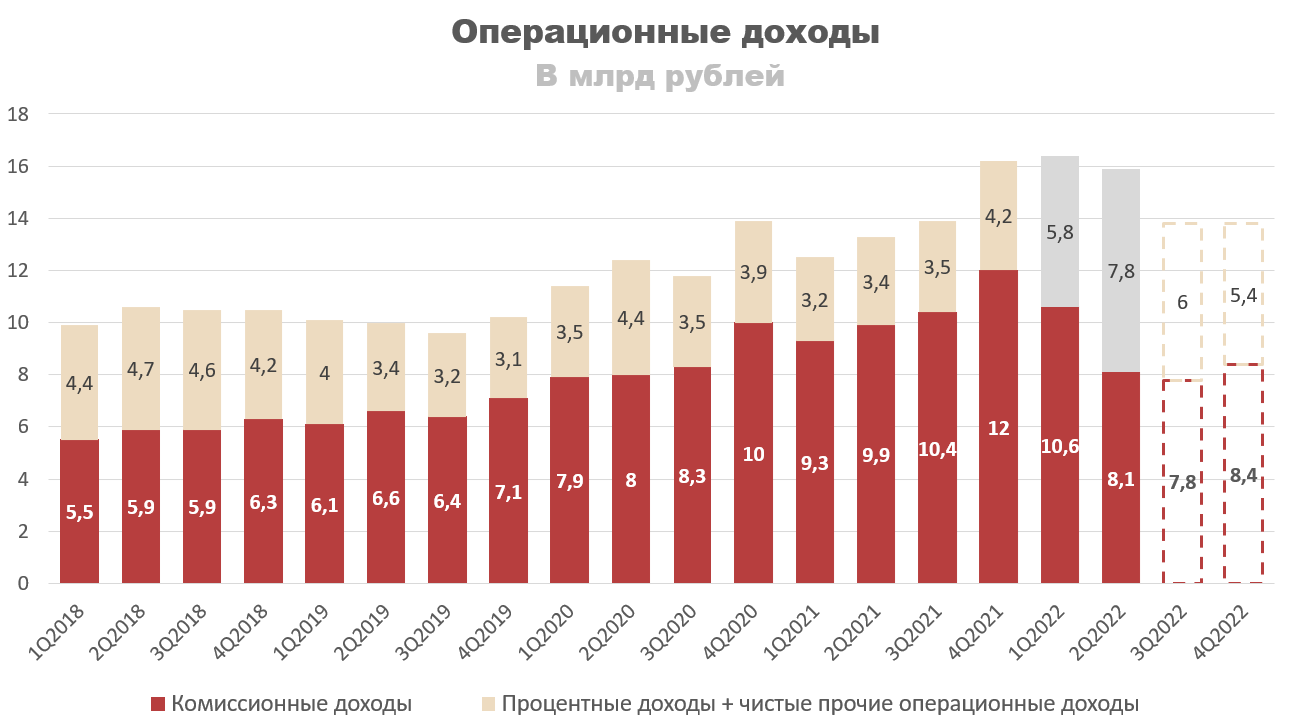

В третьем квартале торговый оборот биржи снизился на 3,7% кв/кв., с 240 до 231 трлн рублей, что позволяет ожидать уменьшения комиссионных доходов в следующем отчете. Обороты в четвертом квартале последние два года высокие, поэтому в прогнозе закладываю их рост до 249 трлн рублей.

При закладываемых оборотах комиссионные доходы биржи за третий и четвертый кварталы составят 7,8 и 8,4 млрд рублей соответственно. Это -25% и -30% год к году, что значительно меньше, чем закладывало руководство MOEX в пресс-релизе за второй квартал, там речь шла о падении в диапазоне 15-20%. Такой негативный настрой связан с последними данными о торговом обороте в октябре. Думаю руководство не ожидало, что пессимистичные настроения инвесторов продлятся так долго, поэтому прогноз давали более оптимистичный. Тем не менее за ними сохраняется возможность улучшить ситуацию за счет поднятия комиссий, но как и когда это будет происходить пока неизвестно.

Самой большой проблемой и загадкой остаются процентные доходы и чистые прочие операционные доходы. О них руководство ничего не говорит из-за постановления ЦБ, но из раскрытых данных по другим показателям можно сказать, что они были главной статьей поддерживающей доходы компании во втором квартале. Будут ли они и дальше такими высокими? Сомневаюсь. Скорее всего огромную роль в их росте сыграла валютная переоценка и поднятие ключевой ставки, в третьем и четвертом квартале ожидаю их уменьшения.

Суммарный операционный доход (комиссии + проценты + прочие операционные) за 2022 год составит 59,9 млрд рублей, против 54,9 годом ранее (+9,2%).

*серый цвет - расчетный показатель

Операционные расходы закладываю исходя из прогноза руководства, рост на 20% год к году. За 2022 год они составят 24,7 млрд рублей против 20,5 млрд годом ранее.

Сложив оба показателя получим операционную прибыль за 2022 год в размере 35,2 млрд рублей, +2,5% год к году, почти без изменений.

Просадка в третьем и четвертом квартале — следствие уменьшения комиссионных и процентных доходов на фоне увеличения административных расходов и расходов на персонал.

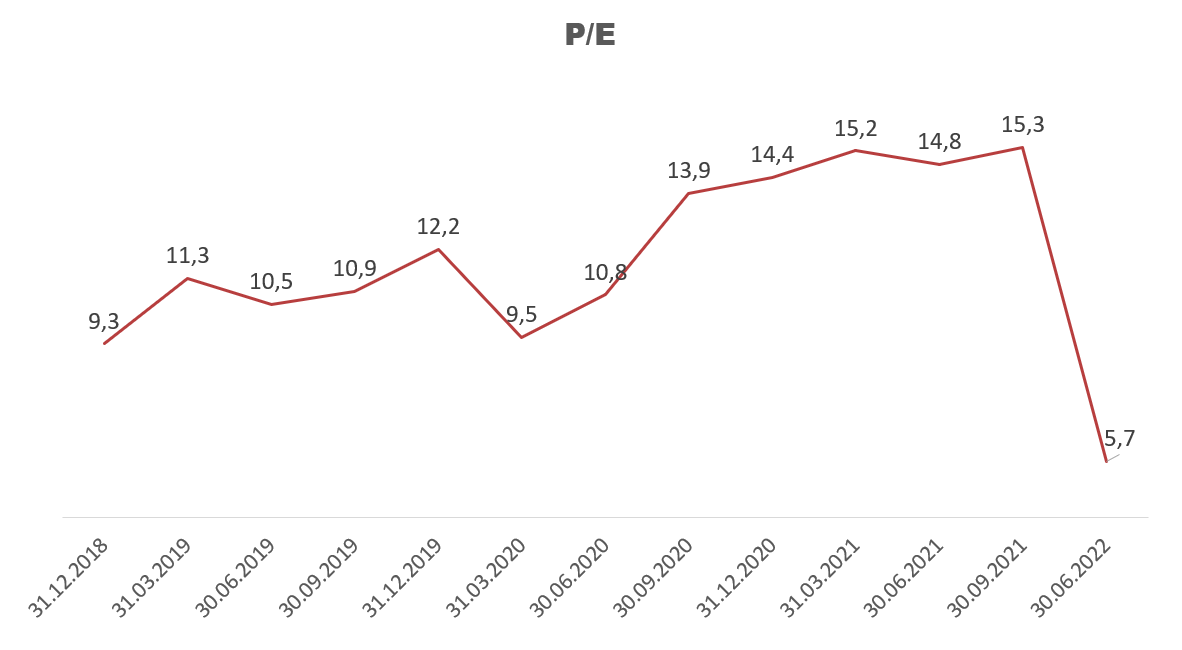

При сопоставимых чистых прочих доходах и налоговой ставке в 20% чистая прибыль за 2022 год составит 28,9 млрд рублей, +3% год к году. При капитализации в 177 млрд форвардное P/E составит 6,1.

Последние три года среднее P/E MOEX находилось в районе 12, поэтому если оценивать потенциал акции по мультипликатору, то он составил бы 96% или 150 рублей за акцию, но в текущей ситуации надежнее будет прогнозировать по дивидендам.

Дивиденды

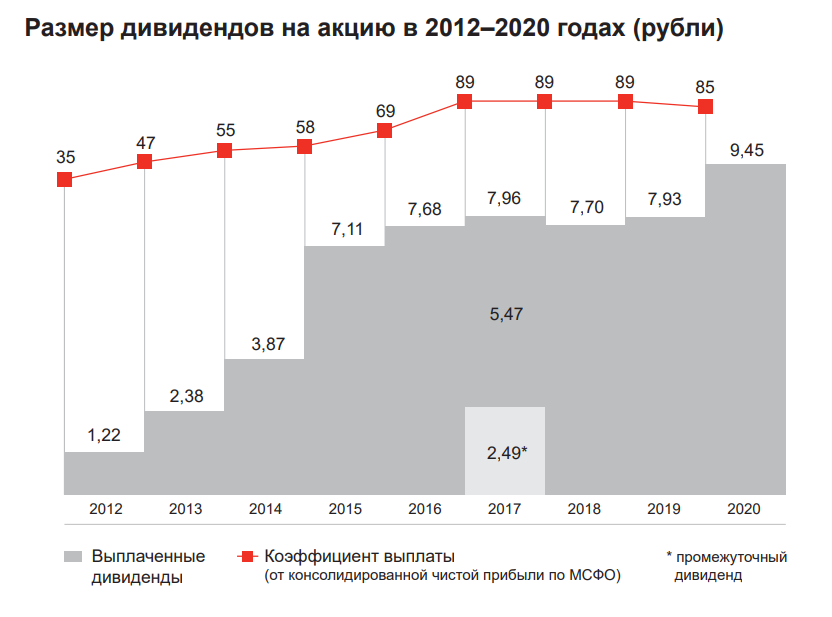

Согласно дивидендной политике компания платит не меньше 60% ЧП по МСФО. Последние пять лет этот показатель был значительно выше, в районе 85-89%.

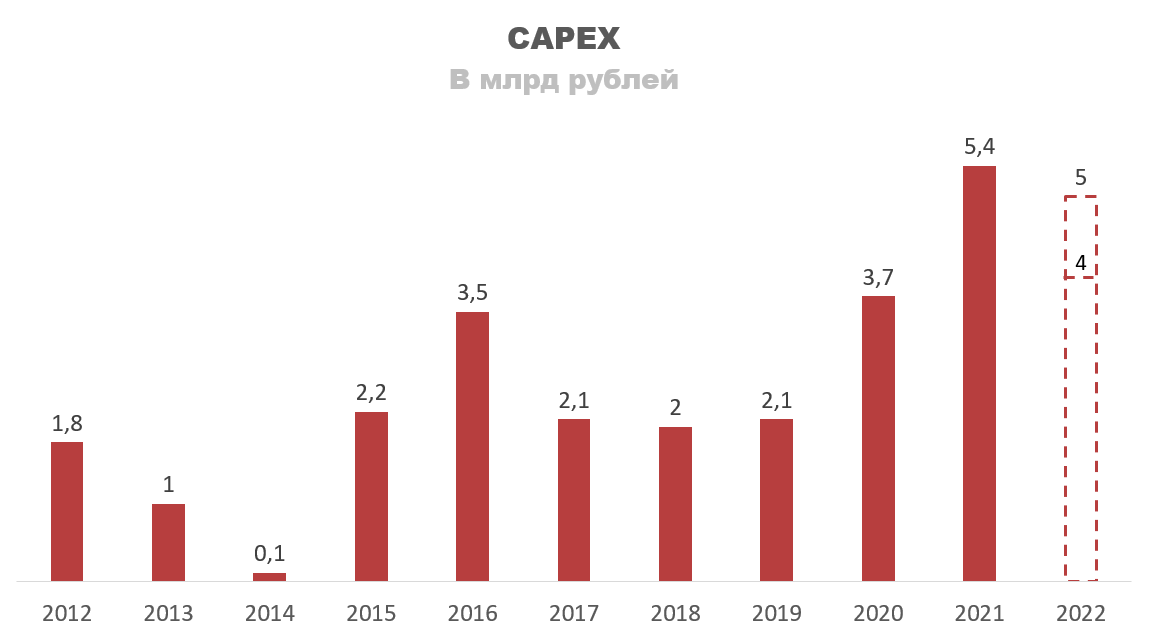

Руководство закладывает CAPEX в 2022 году в размере 4-5 млрд рублей, сопоставимо с затратами прошлого года. Дивиденды за 2021 год они не выплачивали, то есть свободный кэш у них есть. Все это в совокупности позволяет ожидать выплаты как минимум 85% ЧП за 2022 год. Возможно, распределят даже за прошлые периоды, если ситуация нормализуется.

Всего акций у компании 2 276 401 458, с прибылью 28,9 млрд и коэффициентом выплат в 85% дивиденд составит 10,8 рубля на акцию или 14% доходности к текущей цене в 77 рублей. Нормальной дивидендной доходностью на рынке сейчас считается 10%. С таким показателем можно ожидать роста акций до 110 рублей, +42%.

Заключение

Уход иностранных клиентов и блокировка зарубежных активов значительно подпортили инвестиционный климат в РФ. Несмотря на все сложности, Московская биржа показала хорошие результаты за первое полугодие 2022 года. Во втором полугодии ожидаю результатов хуже из-за падения торгового оборота и роста операционных расходов, но чистая прибыль в прогнозе останется на уровне 2021 года. При выплате 85% от ЧП 2022 года прогнозный дивиденд составит 10,8 рубля на акцию, что при требуемой доходности в 10% позволяет ожидать роста котировок до 110 рублей за акцию, +42%. Вероятность выплаты достаточно высокая, так как руководство само заявляло о намерении их выплатить, на это еще накладывается относительно стабильные финансовые показатели и нераспределенные денежные средства за 2021 год. Стоит отметить, что у компании все еще сохраняется возможность пересмотра комиссий для компенсации выпадающих доходов.

Если подводить итог, то основных аргументов за инвестиции в MOEX несколько:

Монопольное положение.

Потенциально высокие дивиденды + возможность распределения прибыли прошлых лет.

Высокая чистая маржа, за 2021 год 50%.

Компания может поднять комиссию и за счет этого без проблем пройти текущую кризисную ситуацию.

Если отчет за третий квартал выйдет лучше ожиданий, то это можно воспринимать как сильный сигнал к покупке.

О компании

ПАО «Московская биржа» — многофункциональная биржевая площадка, позволяющая торговать акциями, облигациями, производными инструментами, инструментами денежного рынка и товарами. Основными акционерами компании являются: Центральный Банк (12%), Сбер (10%), ВЭБ (8%), Европейский банк реконструкции и развития (5%), CRMC (1%), ММВБ-Финанс (1%), остальные 63% находятся в свободном обращении. Всего на конец 2021 года выпущено 2 276 401 456 акций.

Бизнес-модель MOEX строится на получении комиссии с клиентов за операции на пяти основных рынках:

Денежном (оборот 474 трлн рублей).

Валютном (320 трлн рублей).

Срочном (128 трлн рублей).

Фондовом (52,4 трлн рублей).

Товарном (0,2 трлн рублей).

Дополнительно компания зарабатывает процентный доход с собственных денежных средств и денежных средств клиентов, а также с финансовых активов на балансе (в основном это облигации российских эмитентов). В 2021 году операционные доходы биржи составили 54,9 млрд рублей, из которых 41,6 млрд приходились на комиссионные доходы, 12,9 млрд на процентные и 0,4 млрд на прочие.

В 2022 году из-за заморозки средств нерезидентов и российских инвесторов объемы торгов на фондовом и срочном рынках упали на 50% и 72% соответственно. Однако, сама компания особо не пострадала, так как доля этих рынков в общем обороте суммарно составляла 20%, плюс какую-то часть удалось компенсировать за счет изменения комиссий на валютном и срочном рынках. К концу года руководство планирует пересмотреть тарифы и на остальные рынках тоже, что должно полностью компенсировать уход иностранных клиентов.

Операционные и финансовые показатели

В третьем квартале торговый оборот биржи снизился на 3,7% кв/кв., с 240 до 231 трлн рублей, что позволяет ожидать уменьшения комиссионных доходов в следующем отчете. Обороты в четвертом квартале последние два года высокие, поэтому в прогнозе закладываю их рост до 249 трлн рублей.

При закладываемых оборотах комиссионные доходы биржи за третий и четвертый кварталы составят 7,8 и 8,4 млрд рублей соответственно. Это -25% и -30% год к году, что значительно меньше, чем закладывало руководство MOEX в пресс-релизе за второй квартал, там речь шла о падении в диапазоне 15-20%. Такой негативный настрой связан с последними данными о торговом обороте в октябре. Думаю руководство не ожидало, что пессимистичные настроения инвесторов продлятся так долго, поэтому прогноз давали более оптимистичный. Тем не менее за ними сохраняется возможность улучшить ситуацию за счет поднятия комиссий, но как и когда это будет происходить пока неизвестно.

Самой большой проблемой и загадкой остаются процентные доходы и чистые прочие операционные доходы. О них руководство ничего не говорит из-за постановления ЦБ, но из раскрытых данных по другим показателям можно сказать, что они были главной статьей поддерживающей доходы компании во втором квартале. Будут ли они и дальше такими высокими? Сомневаюсь. Скорее всего огромную роль в их росте сыграла валютная переоценка и поднятие ключевой ставки, в третьем и четвертом квартале ожидаю их уменьшения.

Суммарный операционный доход (комиссии + проценты + прочие операционные) за 2022 год составит 59,9 млрд рублей, против 54,9 годом ранее (+9,2%).

*серый цвет - расчетный показатель

Операционные расходы закладываю исходя из прогноза руководства, рост на 20% год к году. За 2022 год они составят 24,7 млрд рублей против 20,5 млрд годом ранее.

Сложив оба показателя получим операционную прибыль за 2022 год в размере 35,2 млрд рублей, +2,5% год к году, почти без изменений.

Просадка в третьем и четвертом квартале — следствие уменьшения комиссионных и процентных доходов на фоне увеличения административных расходов и расходов на персонал.

При сопоставимых чистых прочих доходах и налоговой ставке в 20% чистая прибыль за 2022 год составит 28,9 млрд рублей, +3% год к году. При капитализации в 177 млрд форвардное P/E составит 6,1.

Последние три года среднее P/E MOEX находилось в районе 12, поэтому если оценивать потенциал акции по мультипликатору, то он составил бы 96% или 150 рублей за акцию, но в текущей ситуации надежнее будет прогнозировать по дивидендам.

Дивиденды

Согласно дивидендной политике компания платит не меньше 60% ЧП по МСФО. Последние пять лет этот показатель был значительно выше, в районе 85-89%.

Руководство закладывает CAPEX в 2022 году в размере 4-5 млрд рублей, сопоставимо с затратами прошлого года. Дивиденды за 2021 год они не выплачивали, то есть свободный кэш у них есть. Все это в совокупности позволяет ожидать выплаты как минимум 85% ЧП за 2022 год. Возможно, распределят даже за прошлые периоды, если ситуация нормализуется.

Всего акций у компании 2 276 401 458, с прибылью 28,9 млрд и коэффициентом выплат в 85% дивиденд составит 10,8 рубля на акцию или 14% доходности к текущей цене в 77 рублей. Нормальной дивидендной доходностью на рынке сейчас считается 10%. С таким показателем можно ожидать роста акций до 110 рублей, +42%.

Заключение

Уход иностранных клиентов и блокировка зарубежных активов значительно подпортили инвестиционный климат в РФ. Несмотря на все сложности, Московская биржа показала хорошие результаты за первое полугодие 2022 года. Во втором полугодии ожидаю результатов хуже из-за падения торгового оборота и роста операционных расходов, но чистая прибыль в прогнозе останется на уровне 2021 года. При выплате 85% от ЧП 2022 года прогнозный дивиденд составит 10,8 рубля на акцию, что при требуемой доходности в 10% позволяет ожидать роста котировок до 110 рублей за акцию, +42%. Вероятность выплаты достаточно высокая, так как руководство само заявляло о намерении их выплатить, на это еще накладывается относительно стабильные финансовые показатели и нераспределенные денежные средства за 2021 год. Стоит отметить, что у компании все еще сохраняется возможность пересмотра комиссий для компенсации выпадающих доходов.

Если подводить итог, то основных аргументов за инвестиции в MOEX несколько:

Монопольное положение.

Потенциально высокие дивиденды + возможность распределения прибыли прошлых лет.

Высокая чистая маржа, за 2021 год 50%.

Компания может поднять комиссию и за счет этого без проблем пройти текущую кризисную ситуацию.

Если отчет за третий квартал выйдет лучше ожиданий, то это можно воспринимать как сильный сигнал к покупке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба